金融衍生工具使用降低證券公司經營風險了嗎?

2020-02-04 07:36:48劉志洋

商學研究 2020年6期

劉志洋

(東北師范大學 經濟與管理學院,吉林 長春 130117)

一、引言

2008年金融危機爆發后,金融衍生產品市場的保守爭議。金融衍生產品的高風險性和高傳染性將金融衍生產品推到社會的風口浪尖。金融衍生產品交易失敗導致了大量金融機構經營陷入困境。金融衍生產品交易損失會稀釋金融機構償付能力,使金融機構陷入流動性危機,繼而引發金融機構倒閉。貝爾斯登、雷曼兄弟等老牌投資銀行的轟然倒下為全球金融機構使用金融衍生產品敲響了警鐘。

雖然全球普遍認為金融衍生產品市場引發了全球金融危機,但是不能否認,金融衍生產品市場恰恰是金融風險管理的“主戰場”。仔細研究發現,金融危機期間,西方發達國家場內衍生產品交易運行平穩,非常好地履行了風險管理功能和信息發現職能。理論來講,預期功能和風險管理職能是金融衍生產品市場的核心職能。金融衍生產品市場的預期功能和風險管理職能可以最優化金融體系的風險配置,增強金融體系整體的風險承擔能力,提升系統性金融風險預警的有效性。

2008年金融危機后,我國相繼推出股指期貨、國債期貨、指數期權、商品期權等金融衍生產品,金融衍生產品市場日益完善。隨著我國金融業對外開放程度越來越深,匯率波動風險會傳染至我國金融體系。同時隨著我國利率市場化基本完成,我國金融機構勢必會面臨更加嚴峻的利率風險,需要利率衍生工具來管理利率風險。總之,我國金融機構會越來越依賴金融衍生產品市場管理金融風險。作為金融衍生產品市場的主要參與者,證券公司勢必會越來越深地參與金融衍生產品市場的交易活動中。隨著我國資本市場的快速發展,證券公司需要使用金融衍生產品市場對沖自身業務的風險,保證自身穩定經營。但是,作為監管當局來講,我們不免也擔心,證券公司使用金融衍生產品是否會增加自身的風險,繼而導致2008年金融危機重新上演。問題的核心就在于我們需要確定證券公司使用金融衍生產品究竟是否增加了自身的經營風險。

不可否認,金融衍生產品的發展對現代經濟的發展起到了促進作用,但2008年金融危機的爆發,以及隨后爆發的摩根大通“鯨魚交易”事件、中石化對沖虧損事件、中國銀行“原油寶”事件都給金融體系帶來巨大的風險。這些事件也為金融衍生產品市場的發展帶來負面影響。從直觀來講,確實多次金融風險事件都與金融衍生產品息息相關,但目前在中國仍舊缺乏直接的證據將金融衍生產品的運用直接與證券公司經營風險關聯起來。金融衍生產品的交易具有個性化的定制特征,對于不同的風險往往采用的交易策略也不盡相同,因此在研究中,本文更加關注各個證券公司金融衍生產品交易的異質性特征,充分考慮證券公司的個體異質性問題。基于此考慮,本文擬使用面板變系數回歸模型,充分考慮證券公司個體特征,著重從異質性角度研究證券公司金融衍生產品使用對其經營風險的影響,以期對我國證券公司的監管提供參考。

二、相關文獻綜述

在現代金融體系中,金融衍生產品市場所扮演的角色越來越重要。投資者、消費者、生產者可以將金融衍生產品市場所產生的均衡價格作為決策參考,實現資源的最優配置,促進經濟增長(Sendeniz-Yuncu et al,2018)[1]。然而,研究金融機構使用衍生工具對金融機構經營風險影響的文獻相對較少,且結論不甚一致。

一些學者的研究表明,金融機構使用金融衍生產品會增加自身的風險敞口暴露。Choi and Elyasiani(1997)[2]發現,金融衍生工具使用增加了金融機構的風險敞口暴露,尤其對于匯率風險敞口的暴露。Hirtle(1997)[3]發現利率衍生工具的使用與金融機構利率風險敞口呈現顯著的正相關關系。Choi et al(1992)[4]、Gunther and Siems(2002)[5]、Li and Yu(2010)[6]也得到了基本相似的結論。Carter and Sinkey(1998)[7]認為大型社區銀行使用利率衍生產品會增加其利率風險敞口。Chaudhry et al.(2000)[8]分析不同類型的匯率衍生產品對金融機構匯率風險的影響,結論表明外匯期權會增加金融機構風險,而貨幣互換反而會降低金融機構風險。Yong et al.(2009)[9]在研究亞太地區的商業銀行時發現,很難得出金融衍生工具使用與匯率風險之間的關系。同時Yong et al.(2009)[9]發現,利率衍生工具的使用會增加長期利率風險敞口,但會降低短期利率風險敞口。Cyree et al.(2012)[10]認為金融機構使用利率衍生產品既不會在經濟繁榮時期增加金融機構價值,但也不會在經濟不景氣時期降低金融機構的價值。

金融衍生工具的基本職能是對沖風險。根據金融風險管理理論,金融機構對沖風險的目的是降低外部融資成本,尤其是在金融體系處在困境時期(Froot et al,1993[11];Stulz,1996[12];Admati et al,2012[13])。金融機構為了專注于其核心業務,必須使用金融衍生產品對沖風險(Diamond,1984)[14]。Boot and Thakor(2010)[15]發現,如果商業銀行表外業務多樣,則其風險敞口比較低,原因是遠期的信貸承諾降低了金融機構的經營風險,而遠期信貸承諾無疑具有金融衍生產品對沖風險的特征。但在2008年金融危機后,Minton et al.(2009)[16]懷疑商業銀行使用信用衍生產品的目的是否是為了對沖風險。但Gorton and Rosen(1995)[17]指出,大型做市商使用利率衍生產品的目的就是為了對沖利率風險。且Duffee and Zhou(2001)[18]也認為信用衍生產品可以使金融機構解決面對的“檸檬問題”。Norden et al.(2014)[19]支持了Duffee and Zhou(2001)[18]的結論,發現信用衍生產品提升了金融機構管理信用風險的能力。但是,一旦商業銀行獲得了信用衍生產品的信用保護,則商業銀行不再有動機監督借款人,這反而會增加金融體系的風險(Morrison,2005)[20]。

我國學者在2008年金融危機爆發后開始研究金融衍生產品交易如何影響金融機構的經營活動。陸岷峰和陳志寧(2009)[30]認為金融衍生工具交易規模過度膨脹導致了金融危機爆發,我國應揚長避短,大力發展金融衍生產品市場。趙旭(2011)[31]的研究表明,金融衍生產品交易能夠降低有色類企業的內生性風險。李志生等(2015)[32]的實證分析表明,投資于金融衍生產品的基金收益率較高。劉玄(2016)[33]認為金融衍生產品市場通過配置金融風險來實現金融體系的穩定性。陳其安和杜方舟(2016)[34]認為,誘發于美國金融危機的因素同樣在中國銀行體系中存在。劉玉杰(2017)[35]的研究表明金融衍生產品在外資控股的商業銀行中對沖風險作用明顯。趙峰等(2018)[36]認為,對企業金融衍生產品的監管從長期來看,有助于企業作對沖交易,存在“鞭策效應”。劉志洋(2019)[37]認為商業銀行利率衍生工具的使用對商業銀行系統性風險貢獻度的影響表現出較強的異質性特征。劉志洋和曹樹玲(2020)[38]發現利率衍生工具名義價值越高,商業銀行利率風險敞口越低。劉志洋和孟祥璐(2019)[39]的實證結果表明,匯率衍生產品的使用沒有增加銀行業系統性金融風險。

從學者的研究來看,對于金融衍生產品使用如何影響金融機構經營風險的研究更多的是關注商業銀行,而對證券公司的關注相對較少。且學者們對金融衍生產品交易如何影響金融機構經營風險的研究往往忽略了金融機構交易衍生產品的個體行為特征。金融衍生產品的特殊性質使得每家金融機構交易衍生產品的策略、方法、系統、流程、目標都存在差異,因此在進行分析時應既考慮“共性”特征,也要考慮“個性”特征。同時,學者們對表示金融機構經營風險的指標選擇往往更多關注財務報告,忽略了市場的觀點。此外,在國內學者關于此問題的研究中,關注銀行業的研究成果較為豐富,而對證券公司的關注略顯不足。證券公司作為資本市場參與者,其經營穩定性會直接影響資本市場的運行。本文擬以中國上市證券公司為研究對象,從“共性”與“個性”的視角出發,使用基于市場隱含的風險指標測算證券公司的經營風險狀況,實證分析金融衍生產品交易是否增加了證券公司的經營風險,進而為中國發展金融衍生產品提供參考。

三、樣本數據和研究方法

本文的樣本為在中國股票市場上市的41家證券公司,具體詳細的樣本明細見表1。樣本時間為2007年至2019年6月30日,數據頻率為半年度。本文數據來源為Wind數據庫和證券公司各期財務報告。

為了研究金融衍生產品交易對證券公司經營風險的影響,本文使用面板變系數模型進行實證分析。之所以使用變系數模型,主要考慮到金融衍生產品交易的特殊屬性。一般而言,金融衍生產品交易主要包括兩個動機:對沖或者投機。無論哪個方面,都與證券公司自身經營風險和經營方針政策有密切關系,因此個體屬性非常明顯。具體變系數模型設置如下:

Riski,t=α+βderivai,t+βiderivai,t+γXi,t+εi,t

其中,i表示證券公司,t表示時間,ε為殘差項。Risk表示證券公司經營風險指標。在測算證券公司經營風險指標上,本文從金融市場隱含(Implied)的視角出發,依托上市證券公司股票交易數據,使用KMV模型測算的違約概率時間序列作為表征證券公司個體經營風險的指標(用PD表示)。具體計算過程可以參考Deniz et al,(2018)[40]、Elsinger et al.(2006)[41]、Cecchetti et al.(2017)[42]。在模型的估計過程中,本文使用GARCH(1,1)模型估計金融機構的股票波動率,使用公司債務賬面價值計算違約點,將違約點(DB)定義為短期負債+長期負債*20%。本文根據每家金融機構會計科目區分短期負債與長期負債。短期負債包括:短期借款、質押借款、拆入資金、交易性金融負債、衍生金融負債、賣出回購金融資產款、代理買賣證券款、代理承銷證券款、應付職工薪酬、應交稅費、應付利息、代理業務負債;長期負債包括長期借款和應付債券。

deriva表示金融衍生產品交易變量。本文對所有deriva類變量的取值為其總量與對應年份資產總額的比值。在實證分析中,本文從三類視角來選擇deriva類變量:金融衍生品名義金額、金融衍生產品資產、金融衍生產品負債。在金融衍生產品名義金額視角下,本文選擇了利率衍生產品名義金額與總資產比值(lvlmyje)、貨幣類衍生產品名義金額與總資產比值(hblmyje)和權益類衍生產品名義金額與總資產比值(qylmyje)。在金融衍生產品資產視角下,本文選擇了利率衍生產品資產總額與總資產比值(lvlzc)、貨幣類衍生產品資產總額與總資產比值(hblzc)、權益類衍生產品資產總額與總資產比值(qylzc)、金融衍生產品資產與總資產比值(deasta)。在金融衍生產品負債視角下,本文選擇了利率衍生產品負債總額與總資產比值(lvlfz)、貨幣類衍生產品負債總額與總資產比值(hblfz)、權益類衍生產品負債總額與總資產比值(qylfz)、金融衍生產品資產與總資產比值(delita)。βi表示變系數部分,關注于不同證券公司交易金融衍生工具的個性特征。變系數模型主要引入個體虛擬變量與可變系數解釋變量的互動項來進行實證分析,因此其最終影響的關注點應是綜合考慮β和βi來進行判斷。

X表示控制變量。本文從兩個維度選擇控制變量。第一個維度為表示證券公司經營特征的控制變量,包括:(1)資產總額半年度增長率(grota),用來控制證券公司業務發展狀況;(2)凈資產收益率(ROE),用來控制證券公司的盈利水平;(3)流動資產與流動負債的比值(liq),用來控制公司短期流動性風險,表示證券公司短期流動性壓力。第二個維度為控制整體金融市場情況。由于中國金融市場與貨幣政策的流動性供給關系密切,因此本文使用M2廣義貨幣供應量半年度變化率(M2)表示整體貨幣政策的變化;同時,本文選擇上證綜合指數半年度收益率(SZ)表示股票市場整體情況。

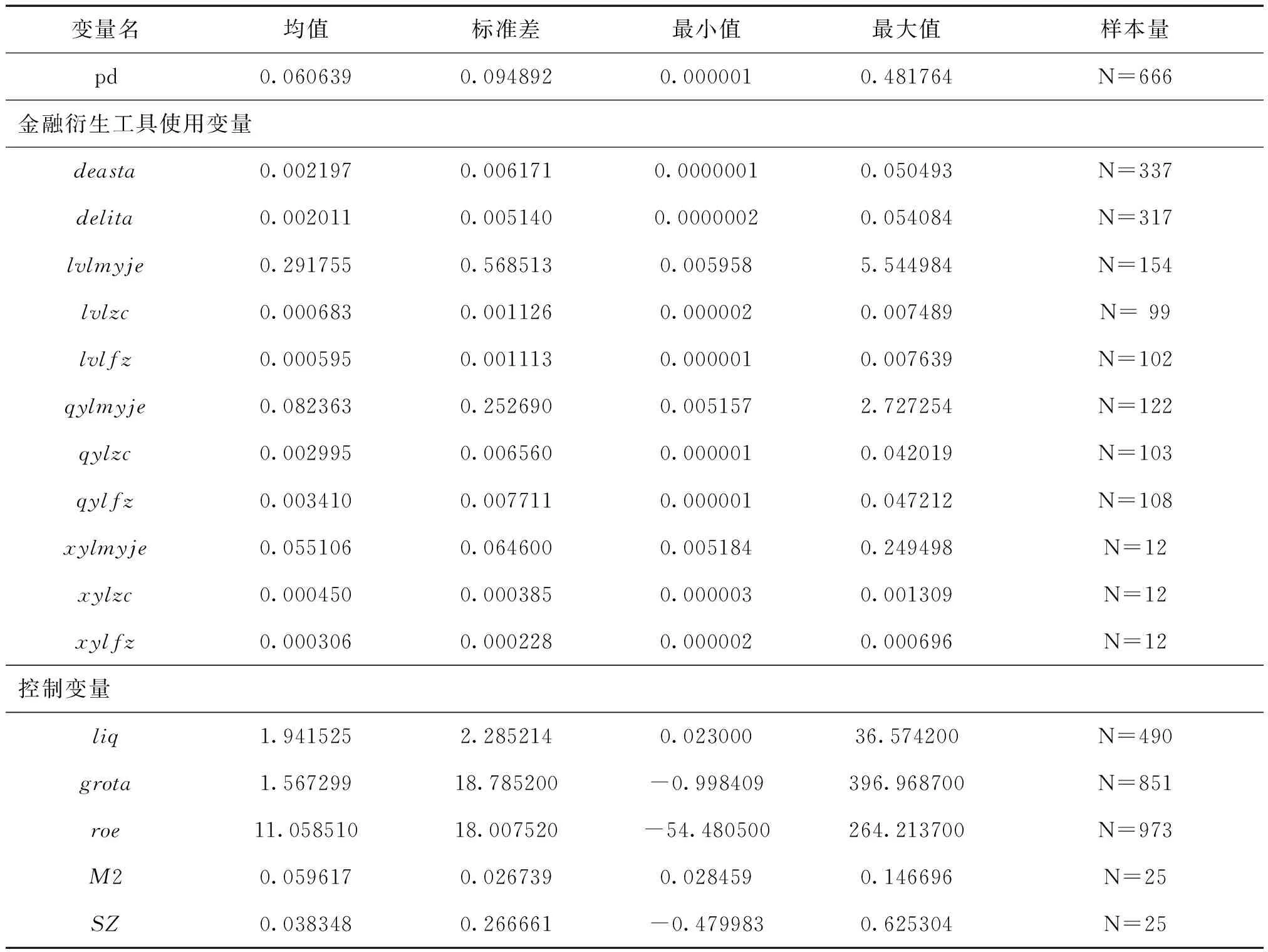

表1為樣本數據統計特征。從表1可以看出,證券公司平均半年度市場隱含違約概率為6.06%,相對來講經營風險比較低。違約概率最小值僅為0.000001,但最大值達到48%。從證券公司金融衍生產品使用量來看,各類型衍生產品使用樣本總數均顯著低于pd的樣本數(666個)。由于本文的數據均以上市時期為準,因此金融衍生產品使用指標數據的樣本量顯著小于整體求的pd樣本量,說明證券公司并不是在所有的樣本期內都交易金融衍生產品。金融衍生產品總體資產和負債的樣本分別為337和317,約為全樣本數量的一半。這說明在樣本時間內的一半左右的時間,許多證券公司沒有金融衍生產品進行交易。從金融衍生產品交易類別來看,權益類衍生產品和利率類衍生產品樣本量相對較多,說明相對來講,證券公司主要交易權益類和利率類金融衍生產品。整體金融衍生產品資產與負債占證券公司總資產的比值不是非常高,但利率類衍生產品的名義金額占證券公司總資產比值平均達到了近30%。

表1 樣本數據統計特征

四、實證結果

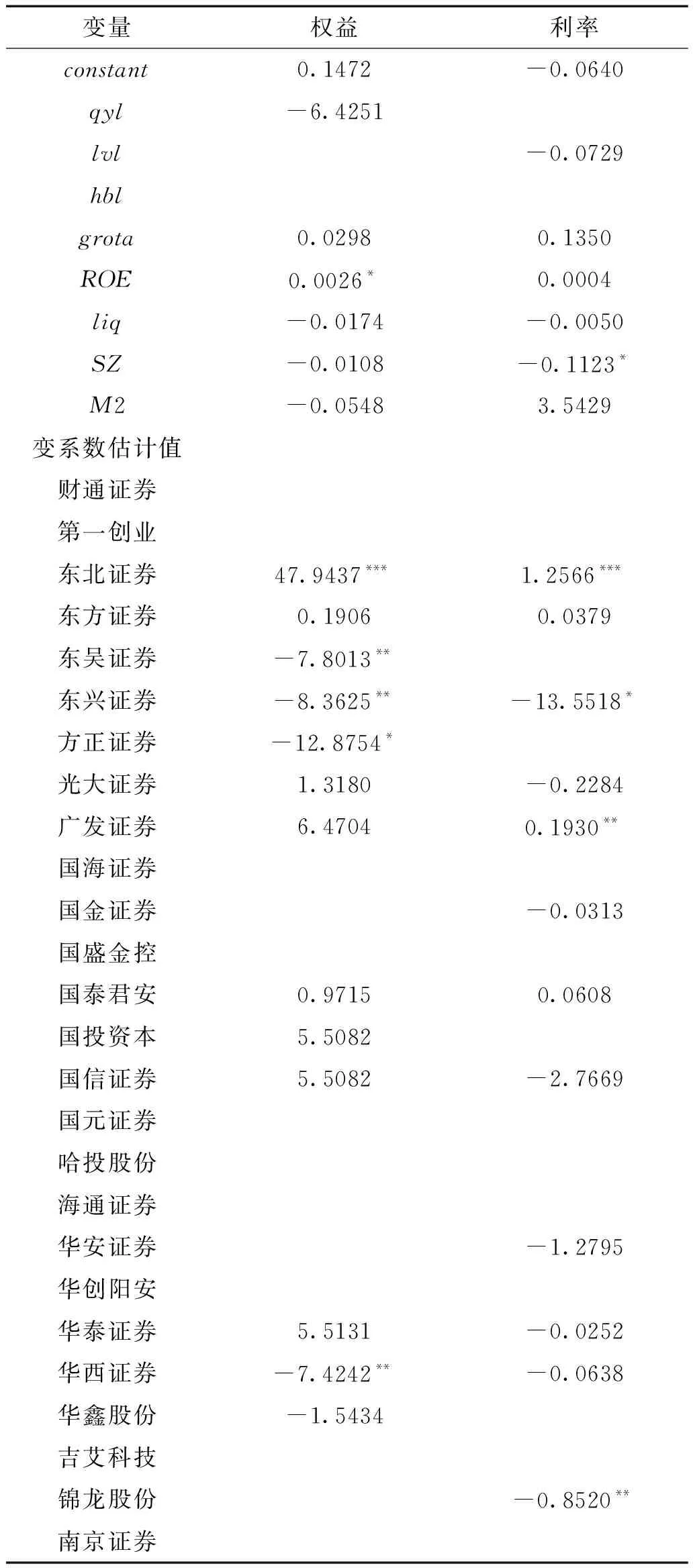

表2、表3和表4為實證結果。表2為自變量為金融衍生產品名義價值的回歸結果。從表2可以看出,利率類、貨幣類和權益類衍生工具的交易整體上并沒有顯著地對證券公司的經營風險產生影響。雖然估計結果不顯著,但其符號為負,說明從某種意義來看,證券公司交易金融衍生產品有助于降低經營風險。從個體效應來看,對于權益類衍生工具來講,東吳證券、東興證券、方正證券、華西證券的交易行為顯著地降低了其經營風險;而東興證券、申萬宏源、錦龍股份的利率類衍生產品的交易行為降低了其經營風險。這說明對于這些證券公司來講,增加金融衍生產品的交易規模有助于降低其經營風險。但是估計結果顯示,東北證券、長江證券的權益類金融衍生產品的交易行為,東北證券、廣發證券、長江證券、浙商證券、中信證券的利率衍生產品的交易行為增加了這些券商的經營風險。總體而言,由于金融衍生產品名義價值代表著證券公司衍生工具的交易規模,因此本文的實證結果表明,金融衍生工具的交易規模整體上沒有顯著地增加證券公司的金融風險,但不排除存在一些證券公司,其金融衍生工具交易行為增加了其經營風險。由于貨幣類衍生工具樣本數量較少,為了保證估計結果的穩健性,本文省略對貨幣類衍生工具的估計結果。

表2 自變量為金融衍生產品名義價值的回歸結果

續表

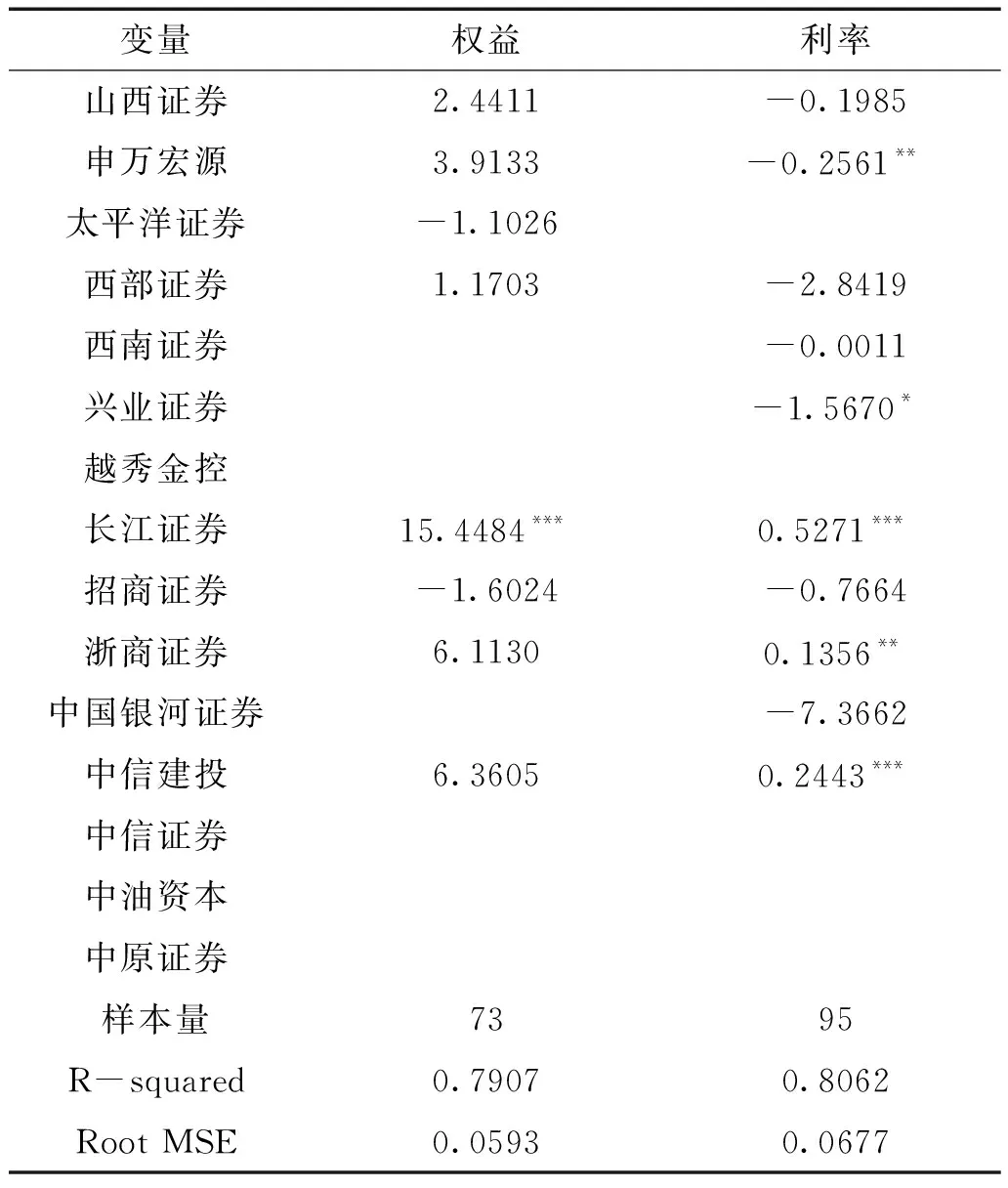

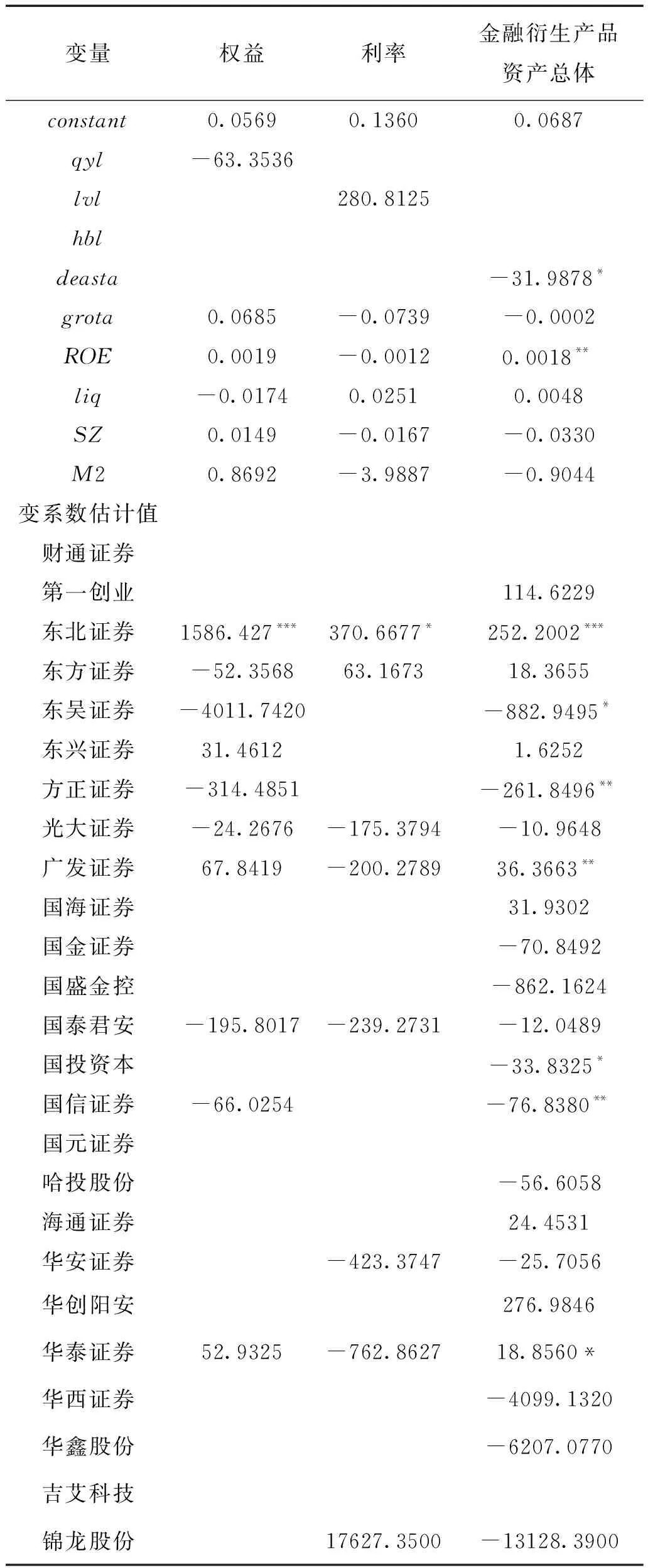

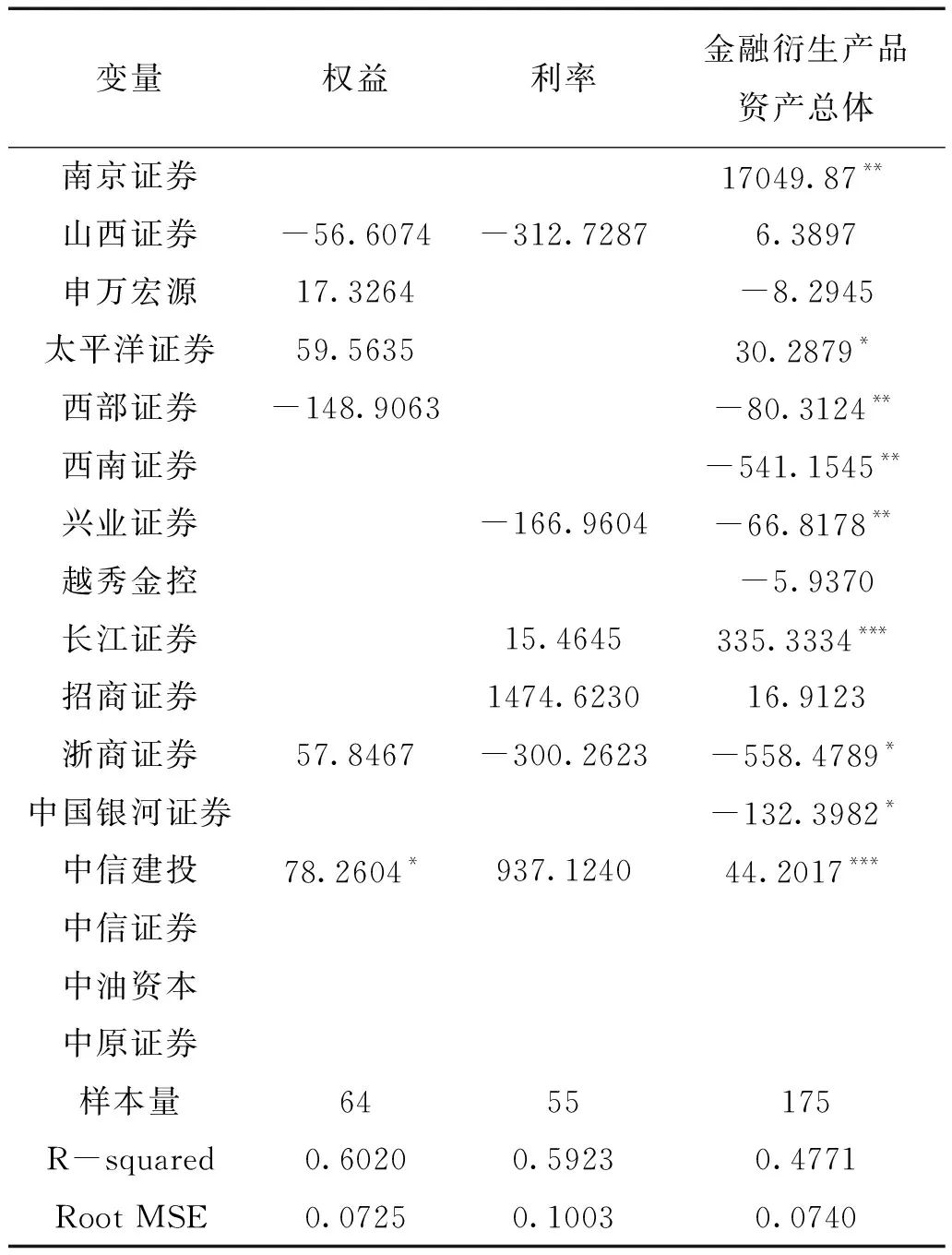

表3為自變量為金融衍生產品資產的回歸結果。從表3可以看出,金融衍生產品資產方的交易業務整體上顯著地降低了證券公司的經營風險。從個體特征來看,東吳證券、方正證券、國投資本、國信證券、西部證券、西南證券、興業證券、浙商證券、中國銀行證券等證券公司的資產方金融衍生產品業務降低了其經營風險;而東北證券、廣發證券、華泰證券、南京證券、太平洋證券、長江證券、中信建投等證券公司的資產方金融衍生產品業務增加了其自身經營風險。從權益類衍生工具來看,東北證券、中信建投等機構資產方的金融衍生產品業務增加了自身的風險;而東北證券的資產方利率類衍生工具的使用增加了自身的經營風險。總體來講,表3的實證結果表明,資產方的金融衍生工具交易降低了證券公司的經營風險,但是也有許多證券公司資產方的金融衍生工具交易增加了自身的經營風險。由于貨幣類衍生工具樣本數量較少,為了保證估計結果的穩健性,本文省略對貨幣類衍生工具的估計結果。

表3 自變量為金融衍生產品資產的回歸結果

續表

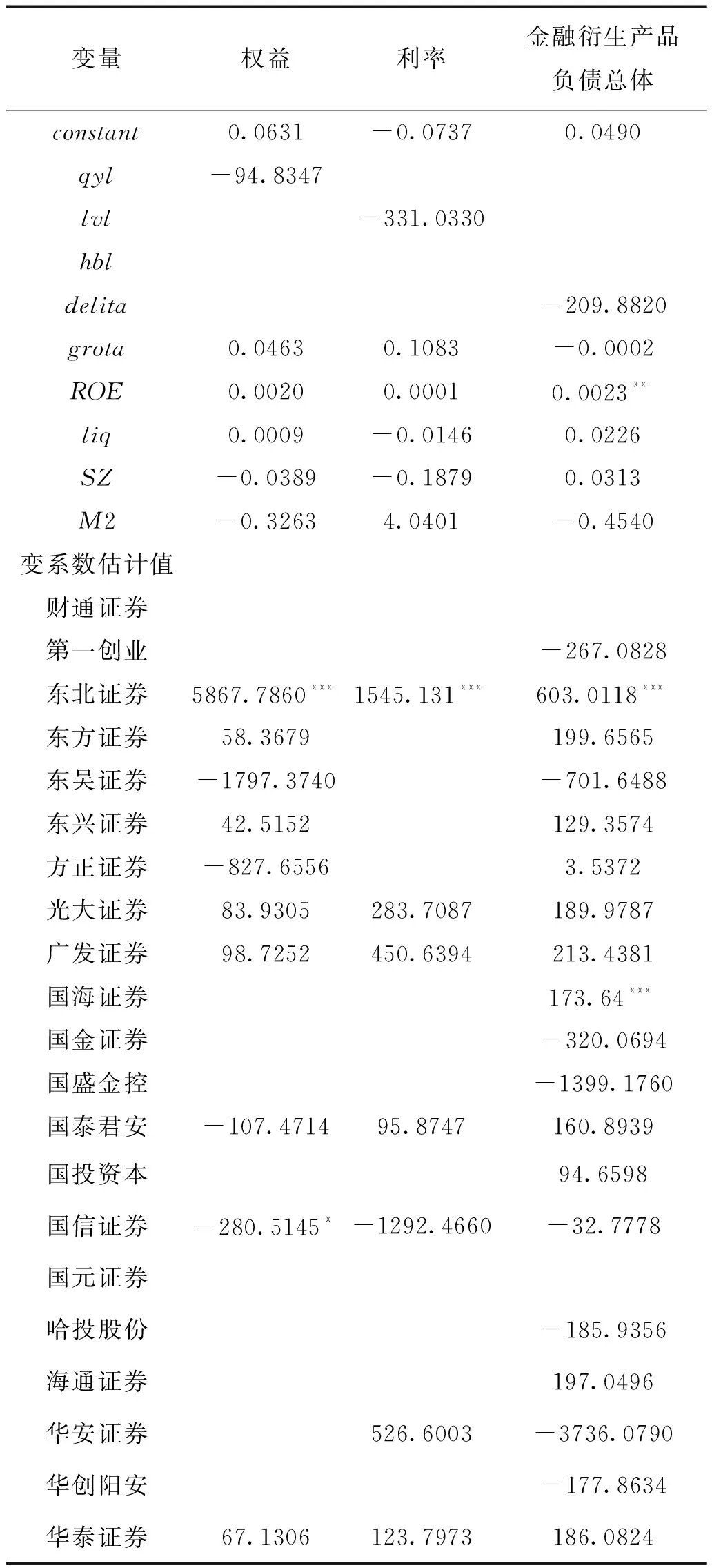

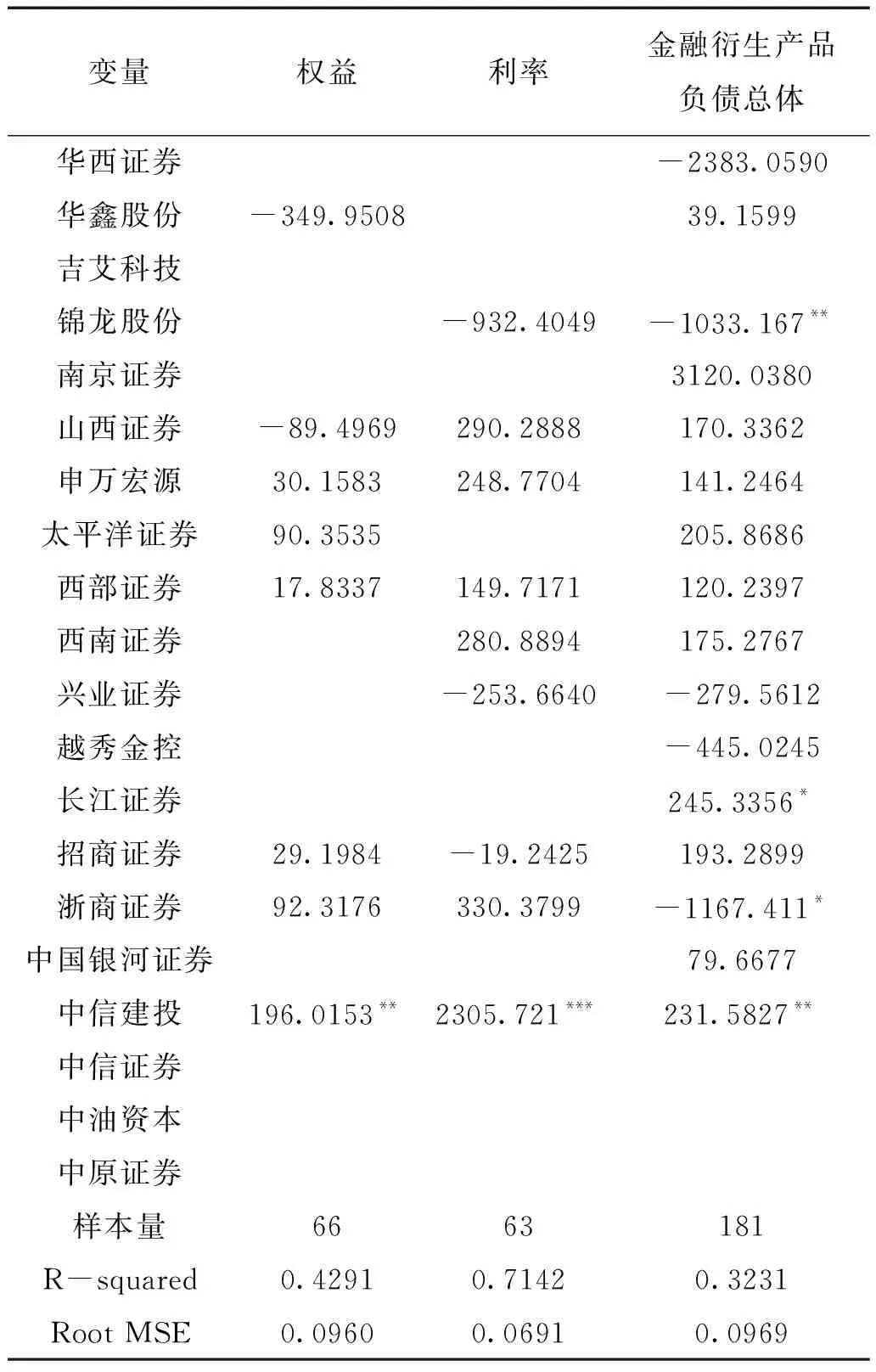

表4為金融衍生產品自變量為金融衍生產品負債業務的回歸結果。整體而言,證券公司負債方的金融衍生工具交易并沒有顯著增加自身的經營風險。雖然整體回歸結果不顯著,但符號均為負值,說明證券公司負債方的金融衍生產品交易有助于降低經營風險。從個體效應來看,整體而言,錦龍股份、浙商證券的負債方金融衍生產品交易降低了自身的經營風險;而東北證券、國海證券、長江證券、中信建投等證券公司的負債方金融衍生產品交易業務增加了其經營風險。從權益類衍生產品來看,國信證券降低其經營風險,而東北證券和中信建投的負債方交易增加了自身的經營風險;從利率類衍生工具交易來看,東北證券和中信建投的負債方交易增加了其經營風險。總體來講,負債方的金融衍生產品交易并沒有顯著地影響證券公司的經營風險,但存在一些證券公司,其負債方的金融衍生產品交易增加了其風險;也存在一些證券公司,其負債方金融衍生產品交易降低了其經營風險。由于貨幣類衍生工具樣本數量較少,為了保證估計結果的穩健性,本文省略對貨幣類衍生工具的估計結果。

表4 自變量為金融衍生產品負債的回歸結果

續表

五、結論及政策建議

以中國上市證券公司為研究樣本,考慮到金融衍生產品交易個體特征明顯,本文使用面板變系數模型實證分析證券公司金融衍生產品使用對證券公司經營風險的影響。實證結果表明:第一,金融衍生工具的交易規模整體上沒有顯著地增加證券公司的金融風險;第二,資產方的金融衍生工具使整體上顯著降低了證券公司的經營風險;第三,負債方金融衍生工具交易沒有顯著地影響證券公司經營風險;第四,變系數回歸結果顯示,證券公司金融衍生工具交易行為是增加了經營風險,還是降低了經營風險,對于各個證券公司來講,表現出較強的異質性,大多數證券公司的金融衍生產品交易沒有增加其經營風險。基于本文的研究,提出以下政策建議:

第一,不要談金融衍生產品就“色變”。本文的實證分析表明,整體上證券公司參與金融衍生產品市場并沒有顯著地增加其經營風險,這說明金融衍生工具的使用不一定意味著風險的增加。有效的、合理的運用金融衍生工具能夠降低自身的經營風險,有助于維護金融體系的穩定。

第二,增加對金融衍生產品交易監管的針對性。本文的實證分析表明,一些證券公司的金融衍生工具交易行為能夠增加其經營風險,代表性的證券公司有東北證券、中信建投等,因此監管當局要重點關注這些增加證券公司經營風險的衍生產品交易,從而使監管更加具有針對性。

第三,發揮金融衍生產品市場的管理風險功能。本文的實證分析支持金融衍生工具市場并沒有顯著增加證券公司經營風險的結論,因此我國應加大推廣金融衍生產品在證券公司的運用的廣度和深度。從樣本來看,我國證券公司參與金融衍生產品市場還不是特別積極,業務占比較低,因此我國證券公司應進一步增加參與金融衍生產品的積極性,有效運用金融衍生產品市場來管理自身的經營風險。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46