企業(yè)的權(quán)益資本成本、信息披露與內(nèi)部控制關(guān)系研究綜述

2020-02-04 07:30:07江珊

商場(chǎng)現(xiàn)代化 2020年24期

江珊

摘 要:隨著企業(yè)所處經(jīng)濟(jì)環(huán)境變革速度的增速,外部信息使用者對(duì)會(huì)計(jì)信息相關(guān)的要求也愈來愈高。迄今為止,內(nèi)部控制、信息披露與權(quán)益資本成本這三者之間的聯(lián)系國(guó)內(nèi)外學(xué)者還沒有進(jìn)行深入的研究。本文就這三者之間關(guān)系的前因、后果和調(diào)節(jié)變量進(jìn)行全面分析,并進(jìn)行系統(tǒng)性的總結(jié),同時(shí)在以往的研究基礎(chǔ)上得出新的研究假設(shè),在此基礎(chǔ)上指出未來研究的新方向。

關(guān)鍵詞:企業(yè);自愿信息披露;權(quán)益資本成本;內(nèi)部控制

一、核心概念界定

權(quán)益資本成本是指企業(yè)通過發(fā)行普通股票來嘗獲資金并且需要付出一定的代價(jià),它就是股息收益率加成本獲得收益率,也就是股東的重要收益率。

信息披露主要是指大眾公司通過以募股說明書、掛牌公告書以及按期告知和臨時(shí)告知等形式,把公司及與公司相關(guān)聯(lián)的信息向投資者和社會(huì)公眾進(jìn)行公開披露。真實(shí)、全面、及時(shí)、充分地把企業(yè)的信息公開披露,只有這樣,才能真正幫助那些持有價(jià)值投資理念的投資者。

所謂內(nèi)部控制,是指某個(gè)單位為了促成其經(jīng)營(yíng)目標(biāo),保障資產(chǎn)的安全完整,確保會(huì)計(jì)信息資料的準(zhǔn)確無(wú)誤,確保經(jīng)營(yíng)策略的落實(shí),保證經(jīng)營(yíng)活動(dòng)的經(jīng)濟(jì)性、效率性和效果性而在單位里面采取的自我調(diào)整、自律、計(jì)劃、評(píng)價(jià)等許多方法和手段。

二、國(guó)內(nèi)外研究現(xiàn)狀分析

有關(guān)權(quán)益資本成本、信息披露與內(nèi)部控制的研究總體上可從三個(gè)方面進(jìn)行分析,即每一個(gè)分別對(duì)其前因、后果和調(diào)節(jié)變量的研究。

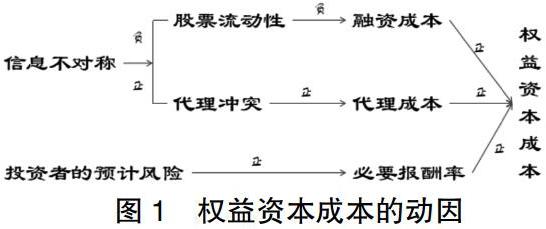

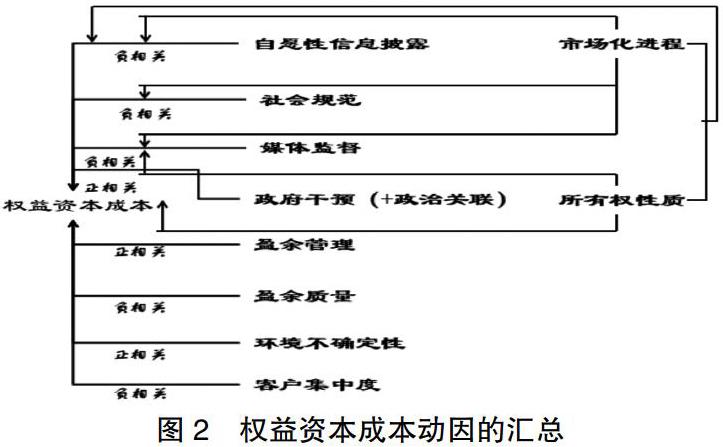

1.權(quán)益資本成本的動(dòng)因

(1)自愿性信息披露(負(fù)相關(guān))

(Lambert et al,2007;Heitzman et al,2010;支曉強(qiáng)2010;Jianga,2011;Shroff,2013)基于資本市場(chǎng)交易動(dòng)機(jī),指出自愿性信息披露能夠提高股票的流動(dòng)性,降低投資者的預(yù)測(cè)風(fēng)險(xiǎn),從而降低了融資成本及投資者要求的必要報(bào)酬率,進(jìn)而降低權(quán)益資本成本。

(2)盈余質(zhì)量(負(fù)相關(guān))、盈余管理(正相關(guān))

會(huì)計(jì)盈余質(zhì)量指會(huì)計(jì)盈余信息所帶來的投資決策相關(guān)性,即用當(dāng)期或歷史會(huì)計(jì)盈余信息預(yù)測(cè)未來現(xiàn)金流的能力。王亮亮(2013)指出真實(shí)活動(dòng)盈余管理會(huì)增加投資者的估計(jì)難度,增加不同投資者之間的信息不對(duì)稱程度,降低公司的股票流動(dòng)性,提高融資成本,從而使公司的權(quán)益資本成本提高。

(3)社會(huì)規(guī)范(負(fù)相關(guān))

金智(2013)認(rèn)為違反社會(huì)規(guī)范的企業(yè),因?yàn)槭艿秸膰?yán)格監(jiān)督和限制,未來成本增加的可能性大于其他企業(yè);同時(shí),違反社會(huì)規(guī)范的企業(yè),更多地受到市場(chǎng)投資者的道德譴責(zé)和制裁。

(4)市場(chǎng)化進(jìn)程(調(diào)節(jié)關(guān)系)

市場(chǎng)化是指用市場(chǎng)作為解決社會(huì)、政治和經(jīng)濟(jì)問題等基礎(chǔ)手段的一種狀態(tài),意味著政府對(duì)經(jīng)濟(jì)的放松管制利用價(jià)格機(jī)能達(dá)到供需平衡。盧文彬(2014)認(rèn)為媒體監(jiān)督可以通過監(jiān)督經(jīng)理人行為和傳遞企業(yè)信息,提高企業(yè)治理水平并改善信息環(huán)境,進(jìn)而降低權(quán)益資本成本,并且市場(chǎng)化進(jìn)程低的地區(qū)這一關(guān)系更加顯著,因此,市場(chǎng)化進(jìn)程對(duì)企業(yè)的自愿性信息披露與權(quán)益資本成本的關(guān)系具有調(diào)節(jié)作用。

(5)所有權(quán)性質(zhì)(調(diào)節(jié)關(guān)系)

李慧云(2016)認(rèn)為非國(guó)有上市公司較之國(guó)有上市公司會(huì)更傾向于利用自愿性信息披露來降低其權(quán)益資本成本。同時(shí),所有權(quán)性質(zhì)和市場(chǎng)化進(jìn)程對(duì)信息披露與權(quán)益資本成本的負(fù)相關(guān)關(guān)系有聯(lián)合影響作用。

(6)環(huán)境不確定性(正相關(guān)、調(diào)節(jié)關(guān)系)

不確定性指在沒有獲得足夠的或者有關(guān)環(huán)境因素的信息情況下必須做出決策,而決策人很難估計(jì)外部環(huán)境變化。陳峻(2015)認(rèn)為企業(yè)的客戶集中度越高,其權(quán)益資本成本越低,且只有在環(huán)境不確定性較低時(shí),客戶集中度與企業(yè)權(quán)益資本成本才呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系。

根據(jù)前人的研究,我們分析可以得出:

2.信息披露的動(dòng)因

(1)企業(yè)價(jià)值

程新生(2011)認(rèn)為在我國(guó)特殊的市場(chǎng)交易背景下,企業(yè)價(jià)值越高,自愿披露程度越低,但市場(chǎng)化進(jìn)程對(duì)這一關(guān)系起著調(diào)節(jié)作用,在市場(chǎng)化進(jìn)程高的地區(qū),政府干預(yù)下降,關(guān)系型資源減少,同時(shí),這類地區(qū)法律制度更完善,高價(jià)值企業(yè)自愿性信息披露動(dòng)機(jī)更強(qiáng)(市場(chǎng)化程度高-正相關(guān))。

(2)代理成本(正相關(guān))

孫士霞(2008)認(rèn)為在代理理論中,委托人和代理人都是理性經(jīng)濟(jì)人,代理人不會(huì)總以委托人的最大利益行動(dòng),且二者之間存在信息不對(duì)稱,由此引發(fā)代理沖突,從而產(chǎn)生了代理成本。代理人為了使代理成本最低化,便會(huì)自愿通過財(cái)務(wù)會(huì)計(jì)報(bào)告向委托方報(bào)告受托責(zé)任的履行情況。

(3)環(huán)境績(jī)效(正相關(guān))

吳紅軍(2014)也認(rèn)為企業(yè)之所以自愿地、選擇性地披露一些信息,一個(gè)重要的動(dòng)機(jī)就是想向外界發(fā)送相關(guān)的信號(hào),促使外界將企業(yè)歸入“好孩子”的類別,以謀取相應(yīng)的利益。

(4)其他

王雄元(2006)指出審計(jì)委員會(huì)獨(dú)立性、學(xué)歷水平與信息披露呈正相關(guān)關(guān)系,審計(jì)委員會(huì)開會(huì)次數(shù)與信息披露質(zhì)量負(fù)相關(guān)。高強(qiáng)(2008)認(rèn)為由副總兼任董秘可以提高信息披露質(zhì)量。程新生(2009)認(rèn)為獨(dú)立董事比例提高有助于防范財(cái)務(wù)信息失真。伊志宏(2010)認(rèn)為公司治理結(jié)構(gòu)的合理安排能夠?qū)π畔⑴懂a(chǎn)生促進(jìn)作用,而產(chǎn)品競(jìng)爭(zhēng)則對(duì)某些公司治理機(jī)制產(chǎn)生了互補(bǔ)或替代的作用。

(5)信息披露的作用結(jié)果

自愿性信息披露與權(quán)益資本成本呈負(fù)相關(guān)關(guān)系。

①市場(chǎng)約束效果(正相關(guān))

許友傳(2009)認(rèn)為信息披露降低了銀行與監(jiān)管當(dāng)局、銀行與債權(quán)人之間的信息不對(duì)稱,提升監(jiān)管效率并增強(qiáng)債權(quán)人市場(chǎng)約束效果。從某種意義上講,債權(quán)人風(fēng)險(xiǎn)意識(shí)和銀行成本啟示均由一國(guó)金融體系的市場(chǎng)化進(jìn)程決定,即只有當(dāng)金融體系的市場(chǎng)化程度較高,且銀行能充分有效地披露其風(fēng)險(xiǎn)信息時(shí),來自債權(quán)人的市場(chǎng)約束行動(dòng)才能真正發(fā)揮對(duì)銀行風(fēng)險(xiǎn)承擔(dān)行為的約束作用。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37