醫藥價格改革對某三甲公立醫院住院費用結構的影響

2020-02-12 02:05:10廖芯劉麗杭

中國現代醫學雜志 2020年2期

關鍵詞:結構

廖芯,劉麗杭

(中南大學公共管理學院,湖南 長沙 410083)

長期以來,看病難、看病貴成為公立醫院改革的爭議焦點,是當前我國公立醫院管理制度存在某些缺陷、政府財政投入較小等問題的一個具體表現。我國2016年1月1日開始實行醫藥價格改革,實施效果成為社會關注的焦點。醫藥價格改革內容包括:①取消藥品加成;②降低醫用耗材加成;③降低大型醫用設備檢查價格;④提高部分醫療服務價格。本文對中南大學湘雅醫院2016年醫藥價格改革前后住院費用的結構變動進行探討,現報道如下。

1 資料與方法

1.1 資料來源

收集2015年1月1日—2017年12月31日中南大學湘雅醫院住院患者的費用明細,包括藥品費、床位費、檢查費、手術費、化驗費、治療費、護理費、衛生材料費、其他費用等11 種。

1.2 數據質控

數據導出、篩選、導入設計表格、計算公式的輸入等步驟都分別安排2 人進行逐一核對;另抽取10%計算結果與人工計算結果進行比對,確保數據準確無誤[1]。為避免由圖形放大或縮小后造成視覺誤差,采用年均變動差值與變動趨勢2 個參數,以更精確地說明變動幅度,明確住院費用結構變化產生的問題。

1.3 研究方法

通過結構變動法,將醫藥價格改革實施前中南大學湘雅院2015年全年的醫保年度住院費用大類的結構比例指標作為參照基數,與醫藥價格改革實施后2016年和2017年的該指標進行比較分析。具體討論政策未施行前、政策實行后各費用大類的結構變化,找出對費用控制影響因素最大的某幾項費用大類,進一步計算和描述結構變動值(value of structure variation,VSV)、 結構變動 度(degree of structure variation,DSV)及結構變動貢獻率,最后對結果進行解析,之后結合醫院相關專家的深度訪談建議,對問題進行梳理。

1.3.1 VSV VSV 為各組成部分構成比的期末值與期初值之差,反映期間各明細費用構成比變動的程度和方向。計算公式為:VSV=Xi1-Xi0(i=1,2,3,4,...),i 為明細費用項目序列號;0 為期初;1 為期末;Xi1和Xi0分別為期末和期初第i 項明細費用占總住院費用構成比(%)。VSV>0 為正向變動,表示某明細費用項目構成比增加;反之為負向變動,表示構成比在減少。

1.3.2 DSV DSV 為各組成部分構成比的期末值與期初值差絕對值之和,可以反映費用內部各結構在該時期綜合變化情況。DSV 在0%~100%波動,值越大,說明期間內結構波動程度越大。計算公式為:DSV=Σ|Xi1-Xi0| (i=1,2,3,4,...)

1.3.3 結構變動貢獻率 結構變動貢獻率為各明細費用項目VSV 絕對值占DSV 的比重,反映各明細費用的構成比對總體費用結構變動程度影響的大小,其數值在0%~100%波動。計算公式為:貢獻率= |Xi1-Xi0|/(DSV×100%) (i=1,2,3,4,...),該公式表示第i 項住院費用對結構變動影響的大小。結構變動貢獻率比單純采用構成比的描述方法提供了更多的動態信息[2-4]。

2 結果

2.1 住院費用構成

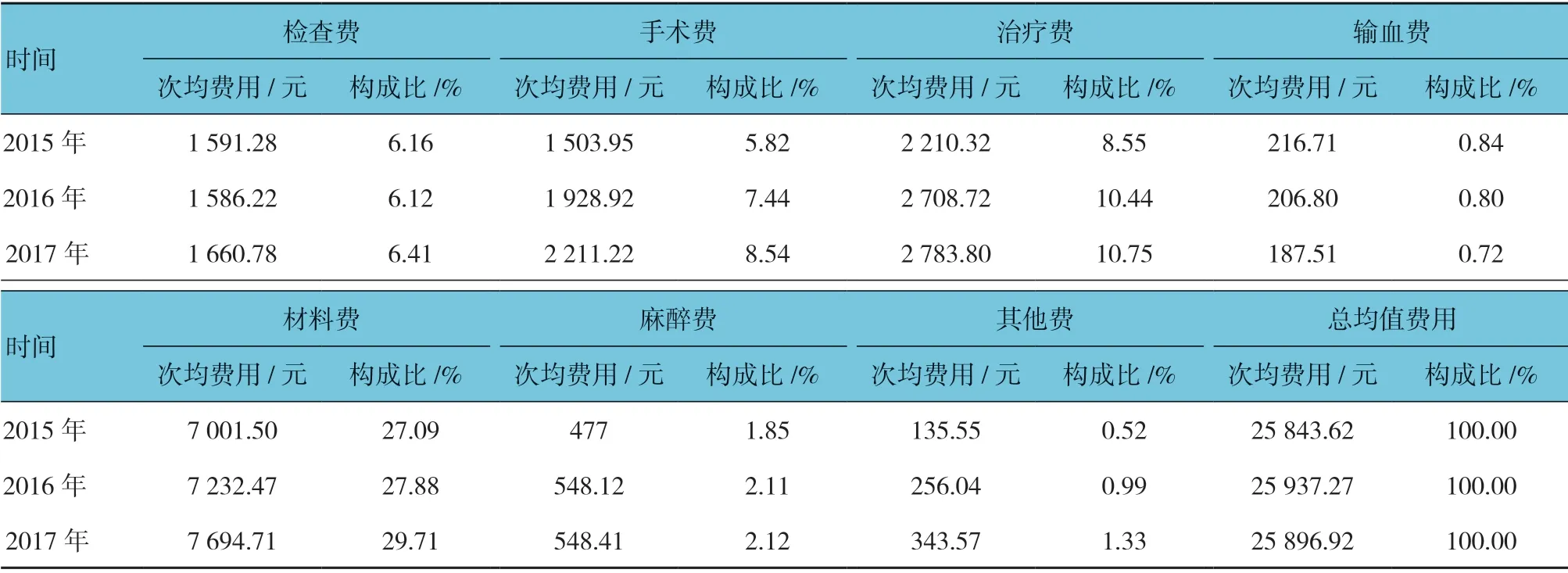

分別收集2015年—2017年各年度11 種費用大類下的次均費用數據,并計算出費用構成比(見表1)。

2.2 住院費用結構變動情況

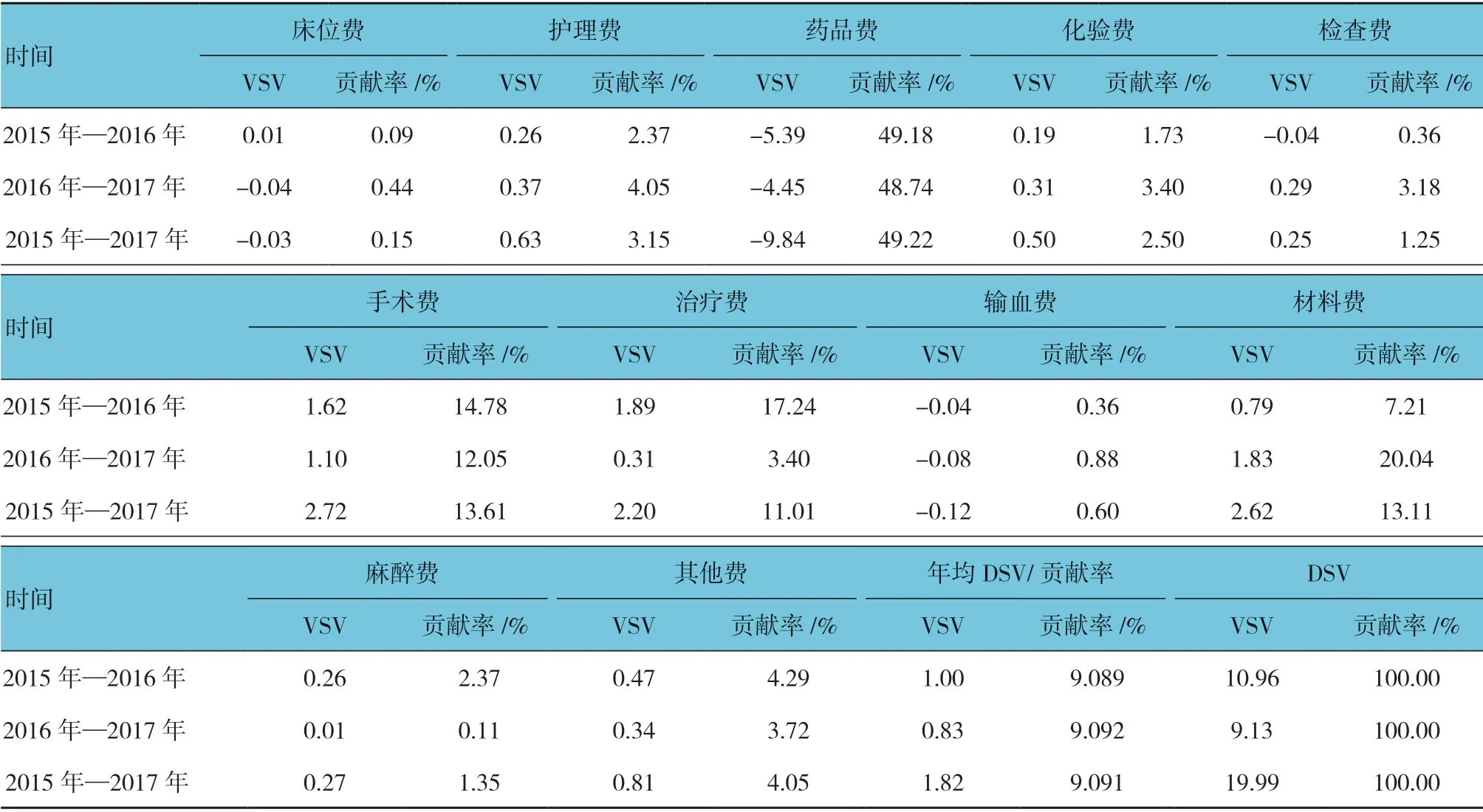

2.2.1 住院費用年均變動幅度和變動方向 根據 3 個時間區間,求出每個區間的VSV、DSV、結構變動貢獻率,得到全部住院患者費用的結構變動計算結果(見表2)。在變動幅度波動方面,3年的住院費用總DSV 為1.82%,其中2015年—2016年年均DSV(1.00%)比2016年—2017年年均DSV(0.83%)高。從費用大類項目逐年變動幅度來看,藥品費整體變動幅度一直負向減少,且政策實施后手術費和治療費也呈正向變動,但材料費DSV 一直在正方向上增加,由0.79%變為1.83%(見圖1)。

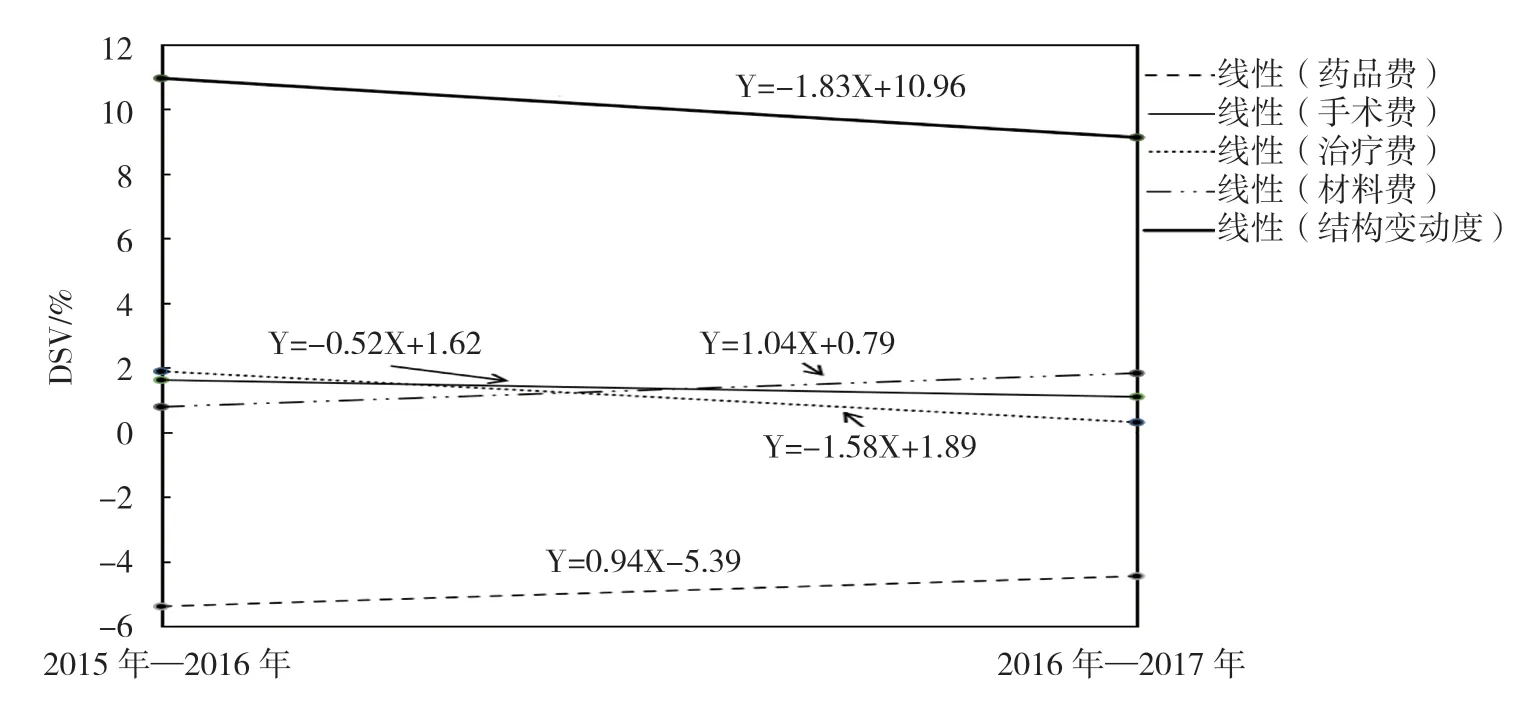

2.2.2 住院費用年均變動差值與變動趨勢 為盡量避免圖1中的視覺誤差影響后續分析,筆者引入DSV差值及DSV 趨勢圖(見圖2)。一方面更加精確地比較變動幅度,預測變動趨勢;另一方面,可比較所有次均住院費用的幅度大小。政策施行前后變動最明顯的依次為治療費、材料費、藥品費和手術費。細化來看,治療費(d治療費=1.89%-0.31%=1.58%,以下均用d表示)的DSV 差值最大,其下降斜率為k治療費=-1.58(以下均以k 表示),這說明治療費結構在政策前后變動最大,且變動幅度逐年降低;變動排名第2 的材料費不僅正向增加,而且呈較大上升趨勢(d材料費=1.83%-0.79%=1.04%,k材料費=1.04);由于藥品費用變動的參數表示為負值,所以其DSV 的發展逐年降低[d藥品費= |-4.45%-(-5.39%)|=0.94%,k藥品費=0.94]; 手術費DSV 在4 種費用中變動最小(d手術費=1.62%-1.1%=0.52%,k手術費=-0.52)[5]。

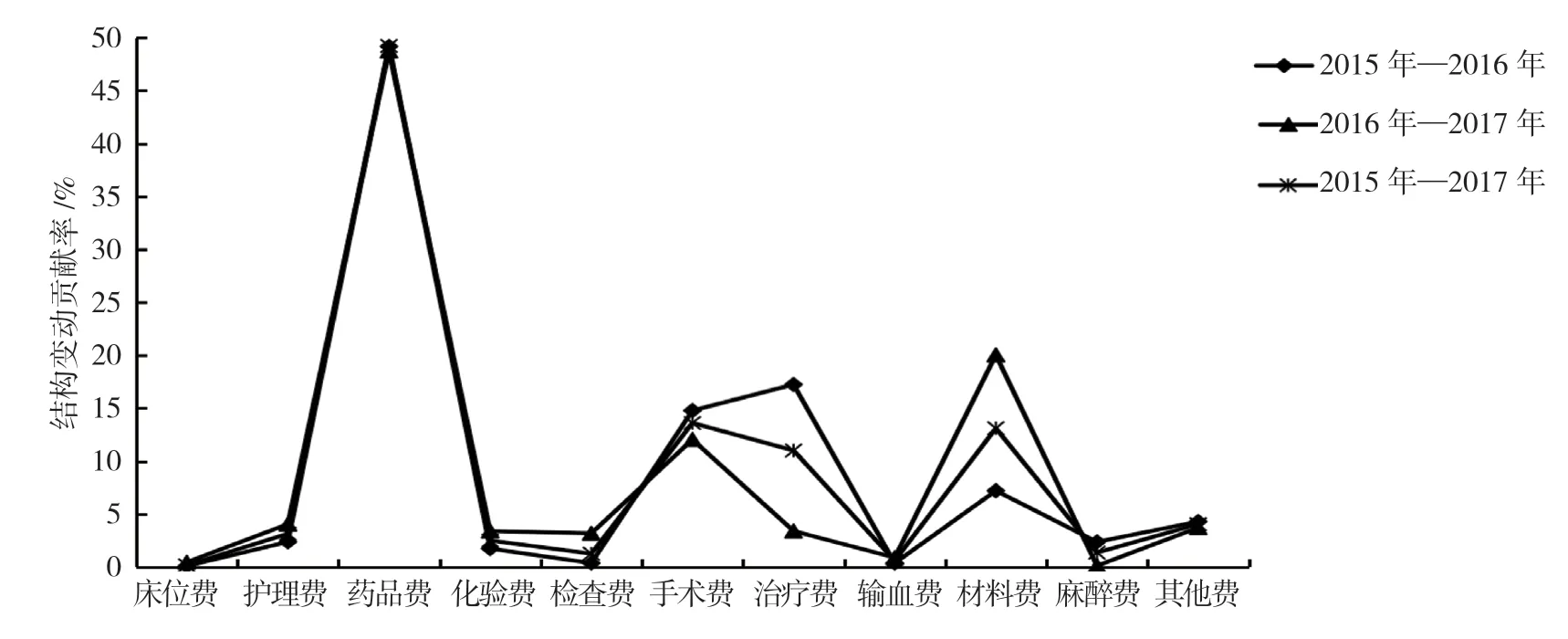

2.2.3 住院費用年均結構變動貢獻率 從貢獻率上來看,4 項住院費用(手術費、治療費、材料費和藥品費)貢獻率的總和在2015年—2016年、 2016年—2017年分別為88.41%和84.23%,且3年總和累計貢獻率達86.95%,說明上述4 項費用貢獻率最大,且以藥品費排在首位。從貢獻率的變動幅度上來看,隨著2016年新政的實施,4 種費用貢獻率在政策施行前后變動幅度由大到小依次為治療費、材料費、手術費和藥品費。新政實施后,治療費貢獻率大幅度減少,手術費也減少了一定的貢獻率,然而材料費貢獻率卻逐年增加。同時,護理費、化驗費、檢查費和麻醉費貢獻率呈略微增長趨勢[6]。見圖3。

表1 2015年—2017年住院患者費用明細及構成

續表1

表2 2015年—2017年住院費用的結構變動

圖1 2015年—2017年住院費用構成

圖2 2015年—2017年住院費用DSV 趨勢圖

圖3 2015年—2017年住院費用的結構變動貢獻率

3 討論

3.1 醫藥價格改革對醫院住院費用控制產生一定的影響

本研究可直觀地看出費用大類項目的逐年變動幅度,藥品費變動度在實行政策前(2015年)后 (2016年—2017年)變動最大。為應對即將到來的取消耗材加成政策,材料費的控制也是未來醫療費用控制中不可忽視的環節,但材料費結構變動持續正向增加。藥品費減少趨勢變緩,治療費DSV 減小趨勢明顯,且在醫藥價格改革前后變動最大,且變動幅度逐年降低。材料費DSV 持續增長,需要控制該部分開支。作為醫務人員勞動價值體現的手術費按政策要求需提高,但正向增加幅度卻放緩的現狀亦不可忽視。手術費、治療費、材料費和藥品費是引起醫院次均住院費用變動的直接因素。雖然藥品費貢獻率極大,但是其變動度呈降低趨勢;體現醫療服務技術價值的治療費貢獻率也在減少。然而,需要得到控制的材料費,以及同樣需要控制但貢獻率不大的化驗費和檢查費在實行政策后貢獻率也分別呈顯著和略微的增長趨勢。此外,同樣體現醫療服務技術價值、需要得到顯著增長的護理費和麻醉費貢獻率僅稍微增長。

上述單種大類費用項目中存在的異動說明其仍沒有達到醫藥價格改革的理想效果。住院費用控制不能影響治療,指標需要科學分解。基本用藥不可以強制削減,不然會導致醫療質量降低。耗材費用仍然不斷增加的原因是仍有少量加成和醫務人員的濫用。伴隨著一些較昂貴的抗癌新藥的引進,即使可以通過實行零差價政策和調降藥價,以及改變醫保支付標準來抑制整體醫療支出,但是這些手段將導致住院費用出現大幅度變動,所以接下來材料費和藥品費可能成為阻礙醫療費用下降的主要因素。

3.2 大類費用項目間出現隱形轉移

施行零差價政策后,醫藥價格改革規定藥品不準再有利潤、耗材少量利潤,公立醫院利潤減少,因此通過增加檢查費等項目來彌補利潤下降的現象開始出現。此處隱形轉移是指藥品原利潤加成轉移到除了政策規定可加大力度的診療勞務費用外的其他費用增加。政策施行后雖然藥品費減少,醫務人員勞務費(手術費和治療費)增加,但是診療費有減少趨勢、材料費更是連年增加,化驗費、檢查費、麻醉費也呈增長趨勢。這說明在財政補償不到位,且醫務人員勞務費上漲的情況下,醫院只能通過給患者增加檢查項目等來彌補不足。相關研究結果指出,部分醫院在引進大型醫療設備后,將醫療設備引進成本的支出轉嫁到患者服務費中,使醫療費用難以控制[7]。衛生經濟學家費爾德斯坦[8]指出,醫生誘導的需求程度取決于醫生所要達到的目標收入。由于醫患之間信息不對稱及患者醫療需求的不確定性,上述費用轉嫁于患者的同時也轉嫁給了醫保基金。另外,醫保部門的住院費用控制指標明顯低于患者所需治療標準時,醫生因無法承擔超出部份繼而采取轉移費用等方法,甚至取消大型手術來應對醫保政策的影響,如讓患者自費住院或者門診繳費等[9-11]。同樣,醫生轉嫁于患者和醫保基金的費用規模取決于醫生和醫院的目標收入,其目標收入的測定與當地的收入分布、醫療同行及專業技術人員收入、醫院生存與發展所需資金的壓力相關。在新醫改和財政資金補償不到位的雙重壓力下,道德風險極其巨大[12-14]。

體現醫務人員價值的費用(手術費和治療費)正向變動趨勢減弱,這可能使社會上的從醫積極性不斷降低。客觀、公正地衡量醫務人員勞動價值具有重大意義,如何形成有效博弈與均衡的醫療服務定價市場,仍是合理定價不可或缺的前提。醫保管理不完善是導致醫療費用隱形轉移的一個重要因素,同時還有許多其他因素引起醫療費用的隱形轉移,因此住院費用控制也需多管齊下。

此次公立醫院實行零差價政策期間出現藥品費依舊居高不下,耗材費用增加,甚至出現費用轉移的現象,可能使醫療服務量產生巨大缺口和醫療服務供需之間的不平衡,導致社會上的從醫積極性不斷降低,醫患雙方都將為此現象買單。患者與醫務人員的觀念、意識與行為的隨意性并未形成標準化管理體系,因此無法較好地控制醫患雙方的診療行為,加大了醫療服務價格定價難度。由于醫療技術的壟斷與醫患信息的不對稱,患者不能完全知曉與理解目前有關醫療設備的物價政策、醫療保險政策及診療規范,對那些屬于醫保目錄內的藥品、醫療服務設施項目和診療項目的有關規定更加不清楚,很難對醫院形成監督與反饋。其次,醫療費用的多少幾乎取決于醫生的診療行為,加上醫療技術本身的復雜性,疾病診治方案、手段和可選藥品的繁雜性,以及醫療耗材費用的極大彈性,因此實際診療行為不同可能帶來巨大的費用差距,致使有些醫德不正者甚至可能從中牟利。患者及其家屬因病有求于醫務人員,即使有所顧慮也不敢聲張。

醫院只有加強內部成本核算與管理、通過“挖潛增效”提高醫療服務水平,降低醫療消耗,加大醫療服務模式以預防為主的力度,加強醫務人員醫德醫風教育,才能達到控制住院費用、提質、增效的目的。醫院需要采取一系列措施,做到醫院醫療服務標準化、醫院管理精細化、醫療風險可控化、醫務人員勞動服務價值最大化。政府應當重視政策執行效果,摒棄無原則財政支出,將醫療費用真正投入到解決根本問題的地方,切實提高醫療質量。政府不能一味追求改革速度,應隨著醫院的發展考慮如何動態提升其醫療品質,這也意味著我國的醫療服務市場已進入轉型攻堅期。

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50