退出預期影響風險投資進入決策的實物期權模型

2020-02-21 01:30:30□

電子科技大學學報(社科版) 2020年1期

□

[電子科技大學 成都 611731]

引言

過去30年的經驗表明,風險投資對于支持創新、創造就業和經濟增長都具有重要的積極作用[1~4]。一個典型的風險投資動態過程通常包括資金籌集、項目評價與投資、項目實施與監控和項目退出等多個階段,而且各個階段中風險投資的決策行為具有相互作用。例如,進入階段的聯合投資與階段投資、實施與監控階段的控制權安排等會影響風險投資未來的退出決策及方式選擇;反過來,對未來退出回報及方式選擇的預期不僅會影響風險投資當前的進入決策及其合約安排,還會影響風險投資新一輪的資金籌集,進而最終影響整個風險投資產業的持續發展[5~6]。已有研究方面,早期文獻主要圍繞項目評估與進入階段、項目實施與參與階段的相關問題展開[7],近年的文獻則得益于數據的可獲得性,主要集中于兩個方向的研究。

針對風險投資的退出,一類文獻主要從微觀層面實證考察參與特征、控制權配置等風險投資參與特征對其退出決策及方式選擇的影響[8~9]。Cumming等指出退出之時與潛在購買者之間的非對稱信息程度不僅決定了風險投資的退出方式偏好順序,而且非對稱信息嚴重時風險投資會選擇部分退出以逐步揭示信息,而非全部退出[10]。Cumming等則利用1989~2001年亞太地區12個國家的比較證據,從法律環境進而公司治理的角度指出,一國的法律體制的質量較之股票市場規模更加能夠解釋風險投資的IPO退出行為,在法律環境良好的國家風險投資傾向于IPO退出[11]。Cumming等進一步指出機構類型(有限合伙制、公司制和政府背景)、企業特征和合約安排等的差異會導致風險投資與潛在投資者之間非對稱信息程度的不同,以及創業者代理成本的不同,而風險投資緩解非對稱信息和降低代理成本的能力最終決定了其對退出方式的選擇[12]。Giot等針對美國風險投資退出的實證發現,盡管IPO是風險投資首選的退出方式,而參與期間風險投資更大的控制權會增加其通過并購退出的可能[13]。Cumming利用1995~2005年11個歐洲國家的實證結果同樣發現,風險投資控制權尤其是將創業者替換為CEO的權利的加強會提高其通過并購退出的概率[14]。此外,Dai等[15]和Bertoni等[16]則注意到國外和本土風險投資的聯合投資,分別利用亞洲6國和歐洲7國的數據,實證指出,國外風險投資機構的參與不僅有利于降低風險投資與創業者間的非對稱信息和代理問題,進而有效提高IPO或并購的退出回報,而且還因提供企業被跨國并購的機會而使得風險投資并購退出的概率增加。Jenner等也發現,在中國市場上,由于鎖定期、境外和國內上市等相對較難使得外國風險投資更加傾向于并購退出[17]。黨興華等則關注本土風險投資機構的網絡連接,發現風險投資的網絡中心性越高,越可能通過IPO退出[18]。聶富強等利用2000~2013年我國聯合風險投資的數據實證發現,網絡嵌入特征中的異質性信息的增加有助于風險投資聯盟的成功退出[19]。方紅艷等則利用1999~2011年參與中國大陸企業投資并退出的1 258個事件,實證發現中國大陸的風險投資退出行為主要是一種突擊入股后短期套現行為,無論是信息不對稱理論還是逐名動機都對此無法解釋[20]。

作為一個周期性的活動,預期的退出回報高低和退出方式選擇也會反過來影響風險投資的進入決策,進而最終影響整個風險投資產業的發展。對此,另一類文獻主要利用跨國比較證據,通過資產市場狀況影響風險投資產業發展的宏觀考察,為退出預期影響風險投資進入決策提供間接的經驗證據。Black等的經典研究指出,相對于兼并收購,企業成功IPO后創業者更易獲得企業控制權,因此,IPO是對創業者的一種以控制權為標的資產的看漲期權激勵;進一步,由于控制權激勵效果高度依賴于資本市場進而IPO的活躍程度,其結果是,相對于日本和德國等以銀行為主的金融體系,美國、英國和加拿等以股票市場為主的資本市場上活躍的IPO有助于風險投資產業的迅猛發展[21]。Black等的研究不僅為資本市場和風險投資產業的互動關系給出了很好的微觀經濟解釋,而且支持Gompers[22]和MacIntosh[23]分別針對美國和加拿大市場風險投資通過IPO較之并購退出回報率更高的實證發現。Jeng等[24]研究發現:一方面,IPO對創業者的控制權激勵會增加新增創業者對風險投資的需求;另一方面,IPO為風險投資機構提供的退出機制會刺激一國風險投資的供給,兩方面的共同作用最終使得IPO是風險投資產業發展的重要驅動力,且1986~1995年全球21個國家風險投資的周期性波動、尤其是中后期進入的風險投資規模可以由該國IPO市場狀況予以解釋。Gompers等利用美國1975~1988年的風險投資數據,實證指出,行業經驗豐富的風險投資通常會在資本市場較好時增加其投資,行業整體市場估值和IPO活躍程度等資本市場狀況的波動會導致風險投資產業的波動[25]。Rin等針對1988~2011年歐洲14個國家的跨國比較發現,定位于創業企業的股票市場的開設,以及降低企業資本利得稅的經濟政策能夠顯著提高一國風險投資對處于早期階段和高科技行業等創業企業的投資比率,而政府增加風險投資資金供給的經濟政策并無顯著效果[26]。Lin利用2006~2015年中國股票市場和風險投資產業的經驗證據指出,旨在提高股票市場效率的機構環境和監管環境的多年改革有利于風險投資的退出,進而促使風險投資產業在中國的發展[27]。針對2004年深交所推出中小板的外生自然實驗事件,Liu等利用1999~2009年風險投資及其所投企業的數據,從行業水平和成交金額兩個層面實證考察了中小板的流動性提供對風險投資產業發展的積極影響[28]。

綜上文獻可以看出,微觀層面針對風險投資退出方式選擇和退出決策影響因素的已有文獻主要圍繞退出階段單獨展開研究,并未涉及退出和進入兩個階段的作用關系;而宏觀層面主要利用跨國比較證據的實證文獻通過考察退出市場對風險投資產業發展的影響,提供了包括退出回報高低和退出方式選擇的退出預期會影響風險投資進入決策的間接證據,尚缺乏風險投資微觀決策層面的理論探討。此外,部分國內學者利用實物期權方法,理論上構建了風險投資最優退出時機的決策模型[29~32]、并購和IPO的退出選擇模型[33],但同樣只是針對退出決策本身進行建模,不僅沒有涉及退出影響進入決策的研究,而且針對特定退出方式單獨建模的做法忽略不同退出方式間的相互作用。基于此,本文的創新與貢獻可以概括為兩點:其一,在統一的框架內,首先構建風險投資退出決策進而參與價值估計的實物期權模型,其次,逆序構建風險投資進入的決策模型,通過兩階段的動態決策模型,最后重點分析了包括退出回報和退出方式在內的退出預期如何影響風險投資的進入決策,研究結果可為風險投資產業的持續發展,尤其是資本市場和風險投資的良性互動提供微觀層面的理論支撐;其二,同時考慮IPO和清算兩種風險投資的退出選擇,通過考察IPO政策不確定性對清算臨界值的影響揭示了兩種退出方式之間的作用關系。

本文的主要研究結論包括:IPO成功概率的增加不僅會降低風險投資清算退出的可能,而且會激勵風險投資于項目早期階段就進行投資;而且,無論是IPO帶來的股權增值,還是清算價值的提高,退出回報的增加也會激勵風險投資盡早投資創業項目。對于持股比例高的風險投資而言,更加可能等待IPO而非清算退出,同時也更加愿意盡早進入。此外,未來現金流波動的市場不確定性會延緩風險投資的進入,但其延緩作用隨著現金流預期增長率的增加會有所減弱,這對Li等[34]關于風險投資進入決策影響因素的實證證據給出了相應的理論解釋。

一、模型假設

風險投資的主要投資對象是具有高成長、高風險特征的創業企業。假設風險投資的初始投資為I、持股比例為θ,其參與期間企業的現金流是不確定的,服從幾何布朗運動:

其中:dz是標準維納過程增量,系數α和σ分別為漂移率和標準差。

作為一個周期性的活動,風險投資的最終目的是成功退出以實現投資回報。通常而言,風險投資的退出方式包括IPO、兼并收購、管理層回購和清算等,其中:IPO往往伴隨著企業的進一步擴張,加之資本市場在對創業者的控制權激勵、緩解非對稱信息和提供流動性等方面的優勢[35~37],IPO通常被認為是風險投資的最佳退出方式[38];相反,一旦投資項目失敗,風險投資將不得不通過清算而退出。

針對IPO和清算兩種可能的退出選擇,現做出如下簡化假設。一方面,企業若成功IPO,風險投資可分享的企業現金流將增加至原來的1+φ倍,φ反映了企業的IPO估值高低進而風險投資的股權增值程度①。除了風險投資支持下企業的自身業績表現外,決定企業能否成功IPO的一個極為重要的因素便是IPO政策的松緊程度和IPO市場整體的冷熱狀況等不受企業控制的外生因素。例如,我國股市自創立以來,IPO歷經了多次的暫停和重啟;即便專業且具有信息優勢的風險投資也通常很難進行IPO擇時[39~40]。因此,我們假設企業成功IPO的可能性服從參數為λ(1+θ)的泊松過程,其中:參數λ反映了IPO的政策不確定性或企業成功IPO的速度;θ則表示IPO前風險投資的持股比例,其值越高,企業成功IPO的可能性越大。另一方面,無論企業能否IPO,一旦所持股權的市場價值低于某一外生設定的目標值K,風險投資都可以選擇清算退出。

二、風險投資退出決策的實物期權模型

直觀上講,企業能否成功IPO的預期會影響風險投資的清算決策,進而共同影響風險投資的參與價值。因此,接下來首先假設企業已經成功IPO,估計風險投資價值及其清算臨界值,然后考慮尚未成功IPO的情況,進一步考察IPO相關特征的影響。記企業成功IPO之后VC的參與價值為,IPO預期下企業繼續等待IPO時VC的參與價值為V(π),企業進行IPO和清算的臨界值分別為πIPO和πK。

參照Dixit等[41]的通常做法,在π≥πIPO條件下,成功IPO之后風險投資價值滿足:

等式左端為dt時間段內風險投資的總回報,等于右端即期回報和預期資本利得兩部分之和。利用伊藤引理展開式(2)有:

且滿足邊界條件:

即如果未來現金流非常大,風險投資不可能清算,而是選擇繼續持有股權或按市場價值轉讓。

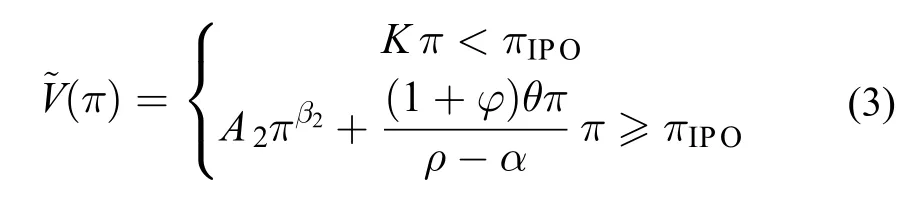

相反,當企業的現金流水平滿足條件π<πIPO時,風險投資將清算退出,獲得價值K。至此,成功IPO之后VC 參與價值可以表示為:

其中:β2<0為二次方程0.5σ2β(β-1)+αβ-ρ=0的負根,A2為待定系數。利用臨界值π=πIPO處的價值匹配和光滑粘貼條件可得:

進一步,IPO之前企業繼續等待IPO時VC的參與價值函數滿足:

式中左端同樣為dt時間段內風險投資參與企業的總回報,可以表示為即期現金流θπdt和預期資本利得兩部分,其中:預期資本利得分未IPO和成功IPO兩種情形,資本利得分別由右端第二和第三項中期望算子部分所示,兩種情形相應的概率分別為1-λ(1+θ)dt和λ(1+θ)dt。需要特別說明的是,一旦企業成功IPO,VC參與價值表達式由V(π)變為。式(6)相應的偏微分方程為:

且滿足邊界條件:

即如果企業的現金流非常大,風險投資不可能清算退出,其股權價值為IPO之前現金流現值和IPO之后現金流現值的依概率加權平均。

相對于尚未IPO的情形,IPO使得企業現金流從而風險投資的股權價值增加,這使得風險投資更加不可能清算退出,即πIPO>πK。因此,可以將式(3)中的π≥πIPO時代入上述微分方程得IPO預期下VC的參與價值為:

式中:γ2<0為二次方程0.5σ2γ(γ-1)+αγ-(ρ+λ)=0的負根,B2為待定系數。由π=πK處的價值匹配和光滑粘貼兩個邊界條件,可得如下兩個方程用以確定B2和清算臨界值πK:

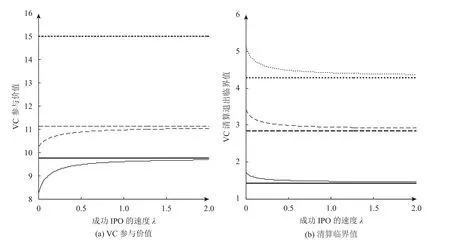

由于式(9)無法給出清算臨界值的解析表達,因此,我們借助數字示例說明IPO預期對風險投資清算決策及參與價值的影響。參照Dixit等[41],設基本參數為:幾何布朗運動的漂移率α=0.05和波動率σ=0.3;企業當前現金流水平π=4;風險投資要求的期望回報率ρ=0.2。

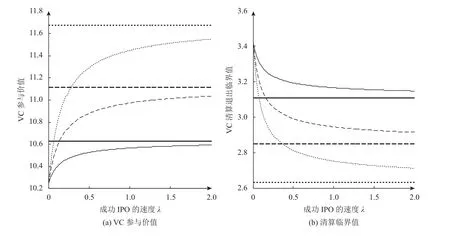

給定IPO之后企業現金流的增長比例φ=20%和風險投資持股比例θ=30%,圖1給出外生清算價值K=5、10、15時,風險投資參與價值及其清算臨界值隨企業成功IPO速度的變化趨勢。結果顯示:隨著成功IPO的速度的增加,IPO之前風險投資的參與價值逐漸增加,并最終趨向于IPO之后的價值②;同時,IPO之前風險投資清算退出的臨界值逐漸降低,并最終趨于IPO之后的清算臨界值。這一結果為IPO通常為風險投資最佳退出方式的經驗證據提供了理論解釋,即由于IPO往往伴隨著企業進一步的擴張,從而風險投資股權增值的可能性越高,風險投資越愿意繼續持有企業股權直至企業成功IPO。與此同時,我們也注意到,清算價值越高,風險投資參與價值越高,從而風險投資越可能清算退出,表現為風險投資在較高的現金流臨界值選擇清算。

圖1 不同清算價值下VC參與價值及清算臨界值隨IPO速度的變化

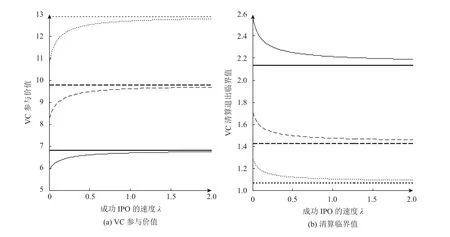

給定外生清算價值K=10和風險投資持股比例θ=30%,圖2給出IPO之后企業現金流的增長比例φ=10%、20%和30%時VC參與價值及其清算臨界值隨IPO速度的變化關系。由圖可見:無論是IPO之后還是之前,隨著IPO所帶來的現金流增長比率的提高,IPO后VC參與價值增加,從而其更加不愿意清算退出。事實上,參數φ體現了IPO相對于其他退出方式的優勢,現實中可能為資本市場相對于并購在控制權激勵、緩解非對稱信息和提供流動性等方面的優勢,而這些優勢最終都意味著IPO會使得風險投資所持股權的市場估值相對較高。

此外,給定外生清算價值K=5和IPO之后企業現金流的增長比例φ=20%,圖3給出了風險投資持股比例分別為θ=20%、30%和40%時,VC參與價值依次增加和清算臨界值依次降低的示意。風險投資持股比例會通過兩個方面影響其參與價值:一方面,持股比例越高,風險投資所能分享的現金流越大;其二,風險投資持股比例越高,給定外生參數λ的情況下,企業成功IPO從而進一步擴張的可能性越大。兩方面共同的作用使得風險投資參與價值隨著其持股比例的提高而增加,并導致其在低的臨界值才愿意清算退出。

三、退出預期對風險投資進入決策的影響

在得到風險投資參與價值的基礎上,我們可以進一步逆序確定風險投資等待進入的期權價值及進入臨界值。對于擬進入的風險投資言,其擁有等待最優時機以執行價格I、獲得標的資產為式(8)所示V(π)的一項實物期權,記為F(π),相應的進入臨界值記為πE,容易寫出等待進入的價值所滿足的微分方程為:

相應的邊界條件為:

其中:式(11)表示企業現金流很小時風險投資等待進入的期權價值為0;式(12)和式(13)分別為進入臨界值處的價值匹配和光滑粘貼條件。

考慮風險投資進入后并不立即清算的一般情形,即πE≥πK,可將式(8)相應價值表達代入邊界條件式(12)和式(13),求解上述微分方程得:

利用價值匹配和光滑粘貼條件,得如下方程用 以確定進入臨界值πE和待定系數C1:

圖2 不同現金流增長比例下VC參與價值及清算臨界值隨IPO速度的變化

圖3 不同風險投資持股比例下VC參與價值及其清算臨界值隨IPO速度的變化

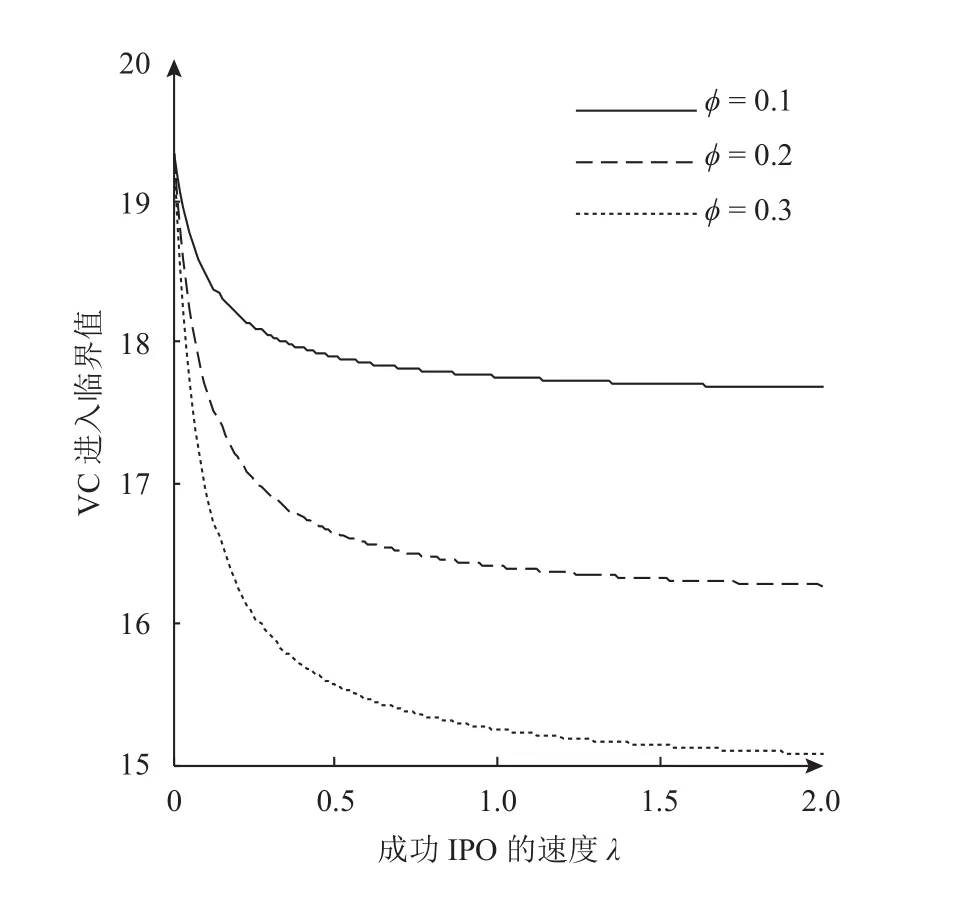

圖4 不同清算價值下VC進入臨界值隨IPO速度的變化

圖5 不同現金流增長比例下VC進入臨界值隨IPO速度的變化

圖6 不同持股比例下VC進入臨界值隨IPO速度的變化

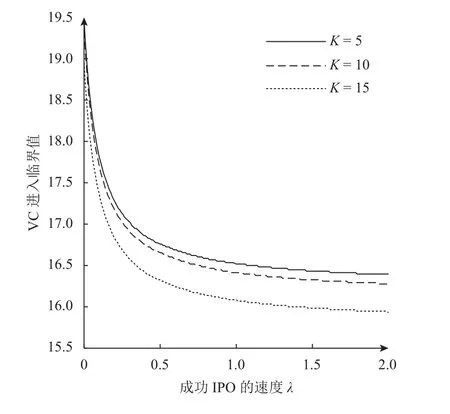

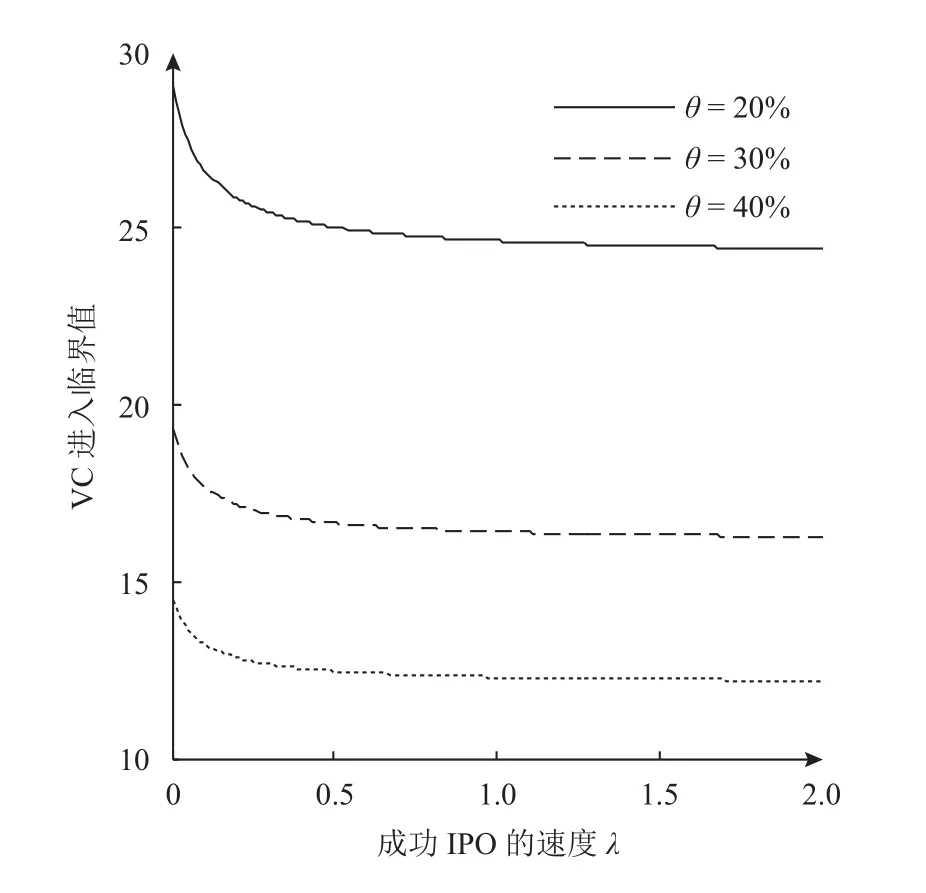

設風險投資進入企業時的初始投資額I=20,圖4~圖6分別給出不同清算價值、不同IPO現金流增長比例,以及風險投資不同持股水平下,風險投資進入臨界值隨企業成功IPO的速度的變化。結果表明:風險投資的進入門檻隨著預期IPO速度的加快而逐漸降低;而且,清算價值、IPO所帶來的現金流增長比例和風險投資持股比例越高,風險投資的進入門檻都將越低。該結果從微觀上揭示了預期的退出難易程度和回報高低對風險投資進入決策的重要影響,即企業IPO的預期及其較高的市場估值有助于激勵風險投資更早進入創業企業的早期階段,而這正是真正意義上風險投資的使命所在,很好地支持了以Black等[19]為代表的關于IPO和風險投資產業互動關系的實證結論,即一個完善、發達的資本市場所能提供的估值和退出機制對于創業企業和風險投資產業的發展都具有積極的意義。

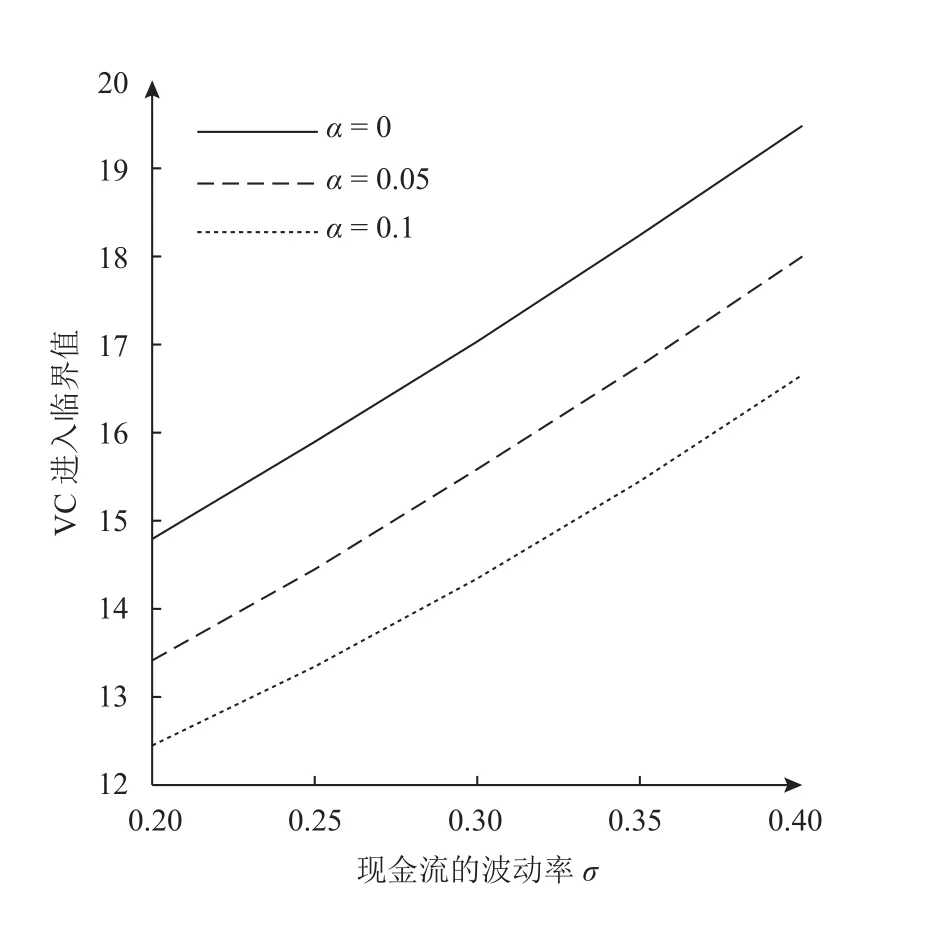

不同于已有研究多數從合約設計的角度討論非對稱信息和代理問題等企業內部風險對風險投資決策的影響,Li等[34]則注意到市場不確定性這一外部風險,利用美國1980~2007年18678起投資事件,實證檢驗了市場不確定性與風險投資延遲投資決策的關系③。在本文的模型中,市場不確定性正是由式(1)幾何布朗運動的σ項所表示,也正是由于現金流的動態變化導致了風險投資市場估值的不確定性,進而影響其退出與進入決策。給定參數λ=0.5、K=10和φ=0.3,其余參數與前相同,圖7給出了企業現金流增長率α=0、0.05和0.1時風險投資進入臨界值隨現金流波動率的變化,結果發現:風險投資進入臨界值隨著現金流波動的增加而逐漸提高,即現金流的波動對風險投資的進入具有延遲作用;然而,現金流的預期增長率越大,進入臨界值越低,即現金流波動的延遲作用會因現金流預期增長率的增加而有所減弱,這為Li等[34]的實證結果提供了直接的理論支撐④。

圖7 不同現金流增長率下VC進入臨界值隨現金流波動的變化

四、結束語

本文同時考慮IPO和清算兩種風險投資的退出選擇,構建了風險投資退出和進入決策的兩階段實物期權模型,重點分析退出預期如何影響風險投資的進入決策。研究結論表明:IPO速度的加快不僅會降低風險投資清算退出的可能,而且能夠激勵其投資創業項目的早期階段;IPO估值和清算價值的提高分別會延緩和促進風險投資清算退出,但由于二者和退出回報的正向關系都對風險投資的進入決策具有激勵作用;高持股比例的風險投資更加不可能選擇清算退出,但會更愿意盡早投資企業。此外,企業未來現金流的波動會延緩風險投資的進入,但這種延緩作用隨現金流預期增長率的增加會有所減弱。

未來的研究可考慮非對稱信息、控制權安排和流動性等因素,內生地確定企業IPO決策和風險投資相應的退出回報,進一步考察資本市場特征對風險投資退出和進入決策的影響,以及比較IPO、兼并收購、管理層回購、清算等不同退出方式對風險投資進入決策的作用差異。

注釋

① 更為現實的情況是,風險投資的股權比例會因IPO而被稀釋,即IPO的股權比例需結合IPO狀況來內生確定。然而,可以肯定的是,IPO后風險投資的股權價值通常會增值,因此,此處并未討論IPO融資進而股權比例的問題,簡化起見,此處利用參數φ反映IPO給風險投資帶來的股權增值程度。

② 對于K=15的情形,給定現金流水平,IPO前和IPO后風險投資都會選擇清算退出,從而兩種情形下的VC參與價值均為15。

③ 事實上,Dixit等關于實物期權在投資決策領域應用的研究有一個基本的結論,市場不確定性越高,決策者越愿意通過等待不確定性的揭示而做出對自己最為有利的決策,即市場不確定性會導致投資決策的延遲。

④ 此外,Li等還實證發現,風險投資行業內競爭越激烈,現金流或市場波動率對其進入的延遲作用也會減弱。事實上,可以將行業競爭簡單刻畫為一個泊松過程,引入等待投資期權價值F(π)的微分方程,可以從理論對Li等[34]的實證結果給予正式的理論證明。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30