基于廣義方差分解的我國金融部門風險傳染效應研究

2020-02-21 01:18:14□

電子科技大學學報(社科版) 2020年1期

關鍵詞:關聯

□

[貴州大學 貴陽 550025]

引言

2008年的全球金融次貸危機中,由單一金融部門的違約最終演變成全球金融危機,這引起了學界、業界和各國監管層對金融部門之間的風險傳染問題的關注。改革開放以來,我國經濟迅速發展,如今已成為世界上第二大經濟體,與之相對應的是我國金融業的規模也在不斷攀升,金融業現已是我國實體經濟重要組成部分,金融業一旦陷入危機勢必會嚴重影響我國經濟。隨著我國逐步放開金融市場,我國金融業與國際金融業的聯系越來越緊密,面對復雜的國際金融環境,我國金融風險監管也上升到國家安全高度,尤其是在2017年9月,黨的十九大報告指出要“健全金融監管體系,守住不發生系統性金融風險的底線”。為了維護國家金融安全,科學防范風險傳染,必須明白我國金融市場各部門風險傳染源和途徑,研究這個問題對控制我國金融風險傳染有著重要的理論和現實意義。

一、文獻綜述

防范金融風險傳染的重要前提是準確刻畫金融部門之間的風險傳染效應,而金融市場數據具有高頻、時效和前瞻等特性。自2008年金融危機后,許多學者采用金融市場數據來刻畫機構或者部門的風險傳染情況。其中方法大致可以分為相關系數法、尾部關聯性法和網絡分析法三類。

(一)相關系數法

相關系數法是利用金融機構收益率(或波動率)相關系數來刻畫機構之間風險傳染效應。例如Patro et al以美國22家上市銀行的股票日收益率為研究對象采用了參數Pearson相關系數以及非參數的Spearman和Kendall等級相關系數指標,用來捕捉金融風險的變動趨勢和波動,以此刻畫機構之間風險傳染效應[1]。為了解決風險傳染的時變性,有學者應用基于DCC-GARCH動態相關系數來刻畫機構之間動態風險傳染效應,例如Brownlees和engle使用DCC-GARCH計算單個金融機構和市場收益率的相關性,以此來刻畫風險傳染效應[2]。但此類方法在刻畫風險傳染時無法識別風險傳染方向,且不能衡量單個機構的系統性風險的貢獻。

(二)尾部關聯性

隨著風險度量方法的發展,學者們利用金融機構間的尾部關聯性來測度單個金融機構間的風險溢出效應以及對系統性風險的邊際貢獻。Adrian和Brunnermeier提出了CoVaR(條件在險值)和ΔCoVaR(增量條件在險值)模型,CoVaR模型測度方法是基于VaR模型將其推廣到單個個體處于某一危機狀態時對整個金融體系金融風險的貢獻程度[3]。ΔCoVaR是以正常情況和處于危機狀態下的CoVaR之差,CoVaR能夠及時反映金融部門系統性風險在時間維度上的變化狀況,也能前瞻性地反映市場對金融機構未來表現的預期,因此得到后續學者的廣泛應用[4]。然而CoVaR不能很好地捕捉其門限值以下極端情況下的尾部風險,且不具有可加性。Acharya 等提出了MES模型,MES測度方法主要反映了當整個市場收益列表下跌時單個金融機構收益率的期望損失,以此來反映單個機構對系統性風險的邊際貢獻[5]。Brownless 和Engle指出,MES沒有考慮單個金融機構規模大小,可能會低估風險,為此提出了SRISK方法。SRISK測度方法主要是反映單個金融機構相對于整個金融系統資本短缺程度來衡量其對系統性風險的貢獻,同時SRISK方法考慮了規模、杠桿率、關聯性等多個指標,更加精準考慮了尾部關聯性[6]。但用尾部關聯性刻畫金融風險也有不足,Nikolaus等認為這些尾部關聯性方法雖然能識別風險傳染的方向,但只關注了機構對系統或者系統對機構的機構關聯性,無法獲得尾部風險溢出的傳染效應,低估了機構對機構之間的關聯性[7]。

(三)網絡分析法

隨著現代計量經濟學和復雜網絡技術的發展,從網絡科學的角度來考察金融風險的關聯性成為新的研究工具。Haldane指出網絡科學是全面理解金融傳染過程、研究金融穩定性的重點[8]。Allen 和Gale以及Freixas 等首次將金融網絡應用到風險傳染的分析中,他們發現金融風險傳染依賴于銀行間的關聯結構[9]。Billio 等采用Granger二元因果檢驗判斷機構間風險溢出關系的存在性和方向[10]。隨后,Diebold和Yilmaz基于VAR模型的方差分解構建金融機構的關聯網絡,采用網絡分析法研究金融機構間的網絡結構及特征,并測度金融市場的波動溢出效應及金融系統性風險水平[11~12]。在Diebold和Yilmaz網絡拓撲原理上,Yang 和 Zhou采用遞歸的預測方差分解分析方法計算出多期風險傳染效應[13]。基于VAR模型的Granger因果檢驗和方差分解技術能有效刻畫風險傳染網絡結構,但仍在一些不足。例如,Granger因果檢驗將兩兩機構置于孤立的環境中考慮他們的關聯性。Yang 等認為傳統方差分解分析結論常常會因變量不同的排序或關系設定不同而產生不一樣的的變化,結果不夠穩健[14]。針對于方差分解的這一問題,Koop 等和Pesaran以及Shin提出的廣義方差分解技術,能夠有效解決傳統方差分解結果依賴變量次序的問題[15-16]。我國學者在金融風險傳染效應研究方面也做了大量的研究,其中代表性的著作包括洪永淼等[17]、劉曉星等[18]、方意和鄭子文[19]、楊子暉等[20]、楊子暉和周穎剛[21]等。

關于金融風險傳染網絡目前主流的方法仍然是針對機構或部門之間收益率(或波動率)建模,驗證各個機構或部門收益率(或波動率)之間的關聯性,用關聯性來考慮風險傳染的情況,大多數文獻把“靜態”的關聯性當作風險傳染,但“靜態”關聯性無法及時刻畫極端事件發生時風險傳染網絡結構,并且“靜態”關聯性越強不能代表風險傳染強度越大,而只能說明其關系密切,為了解決上述問題需要從“動態”的關聯性入手。其中Bekaert等認為僅僅將關聯性變化視為風險傳染會高估傳染現象[22]。Forbes和Rigobon開創性的將關聯性與風險傳染的概念相區分,認為“風險傳染”是一段時間內資產之間的收益率或者波動率關聯性明顯超過平常期間關聯性的現象[23]。王獻東和何建敏認為Forbes和Rigobon的方法有兩個鮮明的優點,一是直觀的提供了檢驗風險是否發生傳染的框架,另一個是方便直接測度風險傳染[24]。因此本文采取從動態關聯的角度來刻畫風險傳染。本文的創新和貢獻主要在于:一是采用廣義方差分解技術構建網絡關聯矩陣,可以解決基于傳統方差分解技術結果依賴于變量次序的問題,使得到的結果具有穩健性。二是,與大多數學者以靜態關聯視角去考慮風險傳染不同,本文從動態的關聯性去考察風險傳染,算出兩兩機構每日邊際凈關聯度,其中當天凈關聯度進入全樣本凈關聯度分位數10%的我們認為的傳染效應發生,進入分位數5%我們認為有比較顯著傳染效應發生,進入分位數1%的認為有非常顯著傳染效應發生,以此來刻畫風險傳染網絡,研究風險傳染效應,該方法從動態的角度觀測我國金融機構風險傳染情況,能更加精準、及時刻畫風險傳染網絡。

二、方法與數據

(一)方法

我們使用Diebold和Yilmaz提出的網絡方法來構建關聯度指數[10]。具體方法如下:

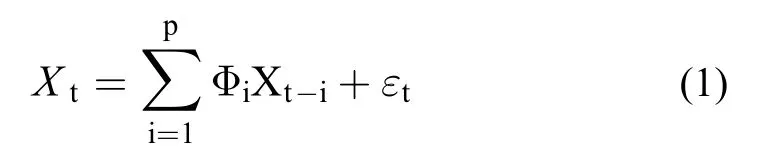

先考慮一個具有平穩協方差的滯后期p的N變量 V AR(p)模型:

其中Xt=(x1,t,···,xN,t)′,Φi是N×N的系數矩陣,且白噪聲εt~(0,Σ)(均值為0,方差協方差矩陣為 Σ )。假設該VAR模型具有平穩的協方差,從而可將1式轉換為移動平均的形式:

這里 Ai= Φ1At-1+Φ2At-2+···ΦpAt-p,A0為N×N單位矩陣,且當i<0時Ai=0。

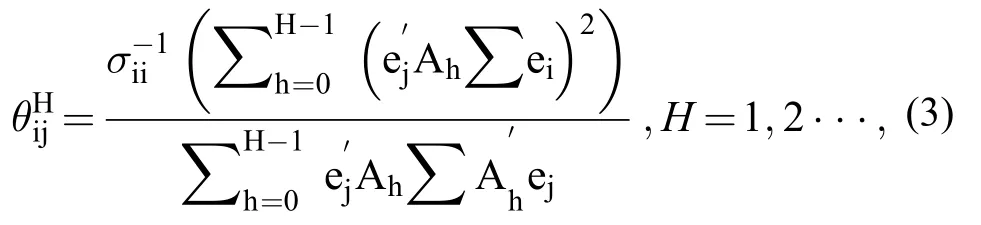

Diebold和Yilmaz中使用了標準Cholesky分解對協方差Σ進行了分解,得到關聯指數[25],但是基于Cholesky分解進行識別的結果取決于變量排序。因此,Diebold和Yilmaz使用了廣義方差分解技術(GFEVD),這種方法所得到的結果與變量排序無關,結果較為穩健。

下面公式為衡量第i個變量H步(方差分解的期數)預測誤差方差受到來自第j個變量部分的沖擊,其中i≠j:

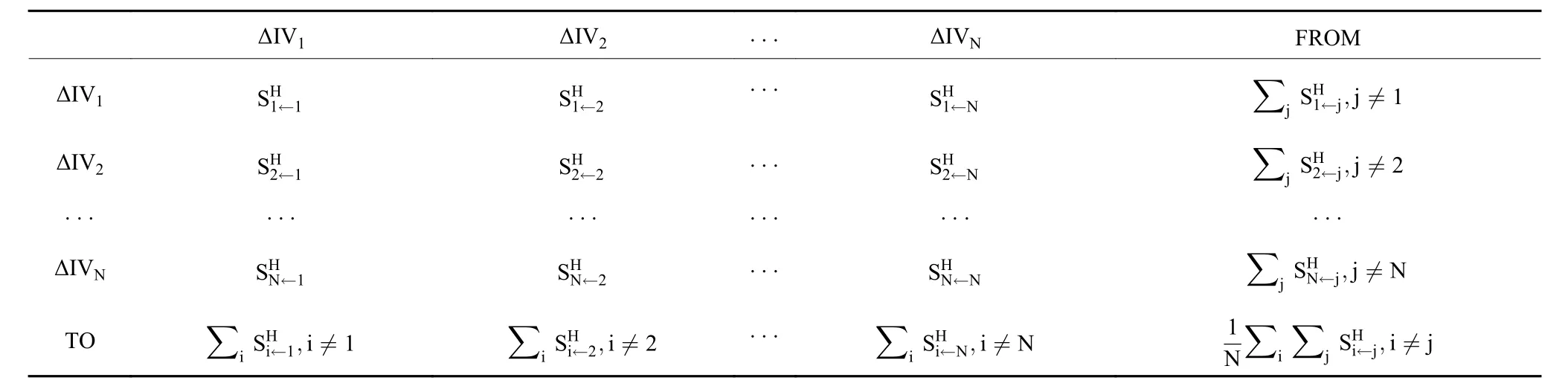

我們以Dieboid和Yilmaz提出的網絡拓撲法建立關聯度矩陣(表1):

上面關聯度矩陣中,行代表關聯度來源地,列代表關聯度接收地。上面矩陣的元素是基于方差分解式子得到的,用來刻畫兩個部門之間的關聯度程度:

表1 關聯度矩陣

將上面對應的公式進一步改進,我們可以定義凈關聯度指數公式為:

它表示為兩部門之間關聯度的差額。

在矩陣TO這行中,行中每一個元素是對這一列非對角線元素的加總:

它表示部門j對其他部門沖擊的和,表示部門j對其市場總的關聯度,稱為對外關聯度。

在矩陣FROM所在的列中,列中每一個元素是對這一列非對角線元素的加總:

它是部門i受到其他市場沖擊的和,表示其他市場對部門i的關聯度,稱為受外關聯度。

此外對TO或者FROM元素求平均就可以得到市場總關聯度,能有效衡量出整個市場關聯度情況:

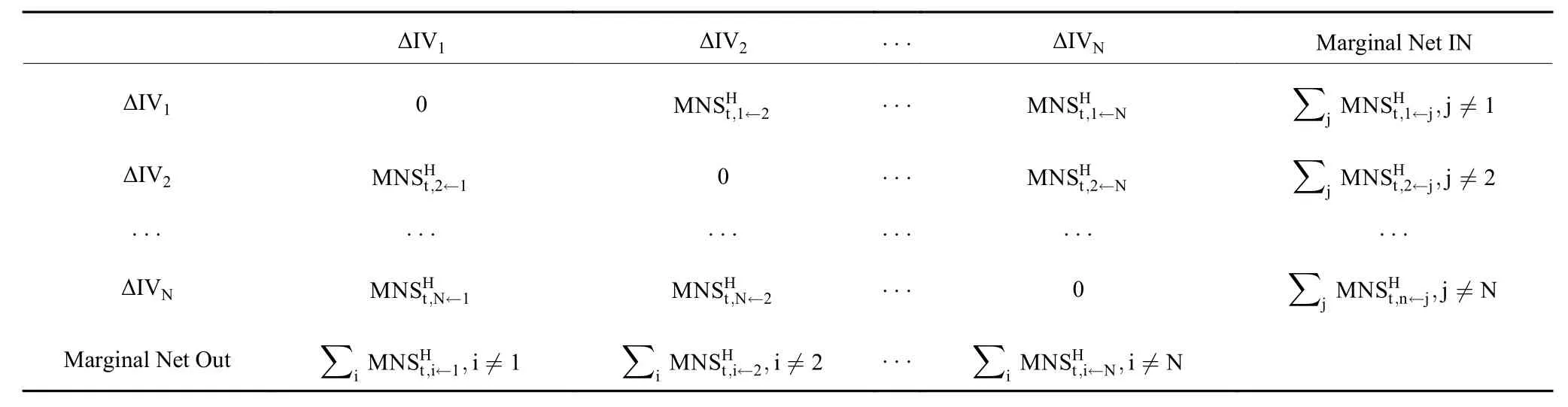

在網絡拓撲方法的原理上,進一步分別計算1期到t期的關聯度矩陣,在算出兩兩部門對應的凈關聯度,然后將凈關聯度按照時間進行差分可以得到邊際關聯度矩陣(表2):

表2 邊際關聯度矩陣

其中MNS為邊際凈關聯度指數:

“Marginal Net Out”這一行每一個元素表示其他部門到部門i的邊際凈關聯度總效應。

“Marginal Net In”這一列的每個元素表示部門j到其他市場邊際凈關聯度總效應。

(二)數據說明

本文依據wind數據庫的數據庫行業分類將金融行業分為九個部門,綜合各個行業指數編制時間和其涵蓋公司數,在wind三級行業指數①中選取了保險指數(INS),在wind四級行業指數中選取了多領域控股指數(HOLD),多元化銀行指數(DB),房地產服務指數(RES),房地產經營公司指數(REM),房地產開發指數(RED),區域銀行指數(RB),投資銀行與經紀業務指數(IB),資產管理與托管銀行指數(FB)。樣本區間為2013年3月1日到2019年6月20日。

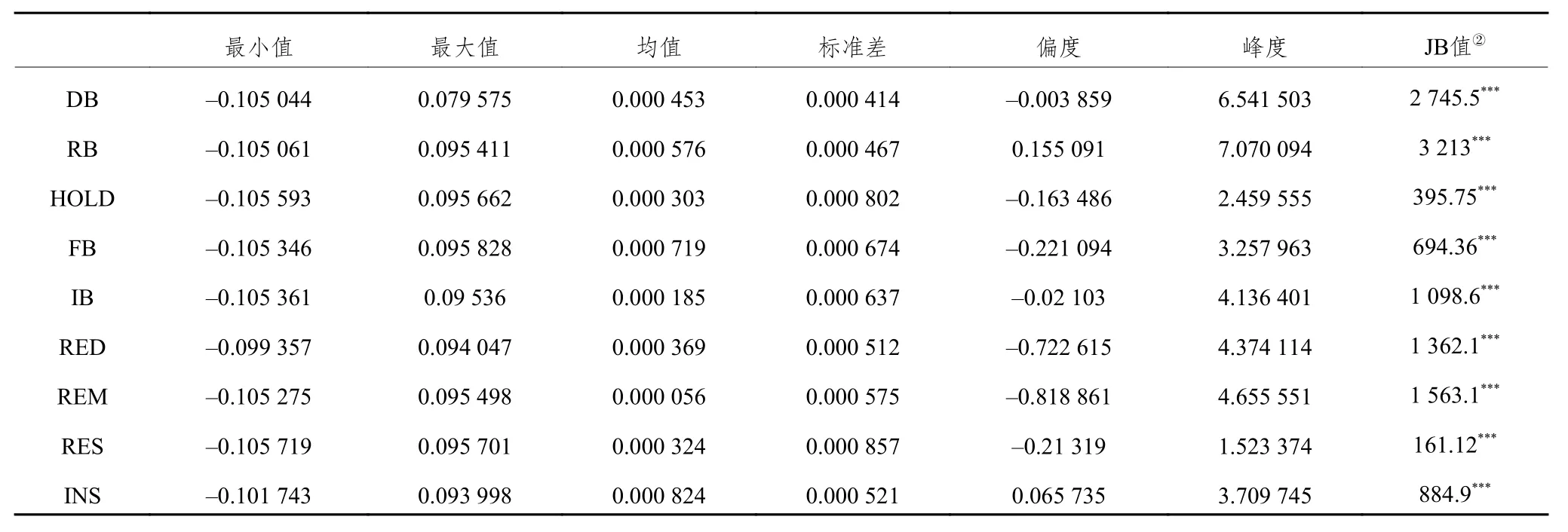

表3展示了我國金融市場九個部門日收益率描述性統計指標,從統計指標可以看出各個金融部門的分布都具備“尖峰厚尾”特征,同時JB正態性檢驗表示各序列均不服從正態分布。

表3 各金融部門收益率變動統計特征表

三、實證分析

(一)基于廣義方差分解的我國金融市場關聯度矩陣分析

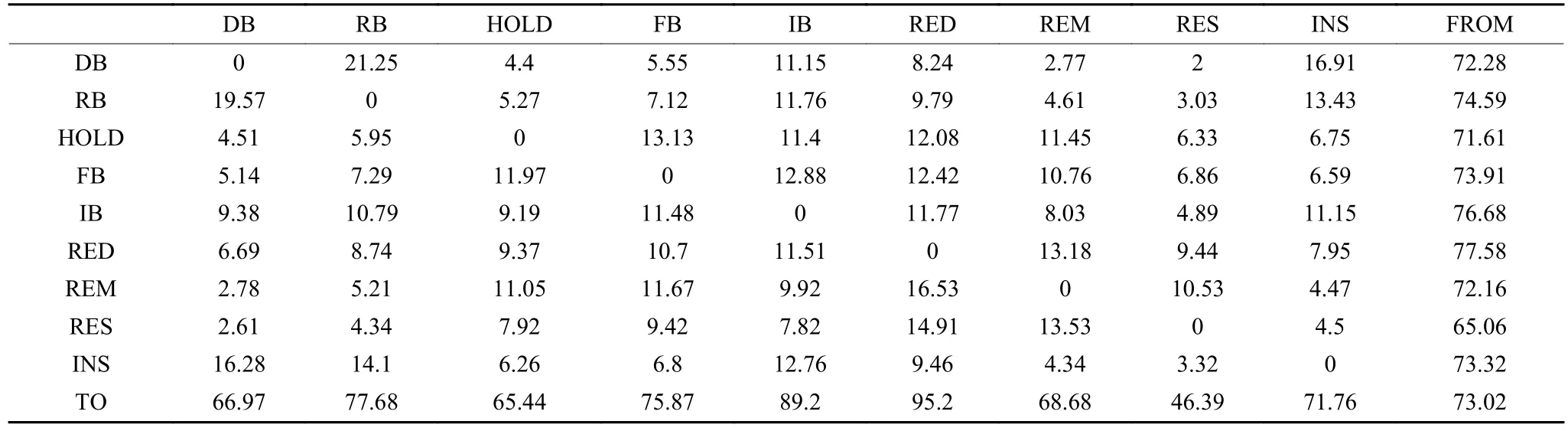

本文對9個金融部門的日收益率序列進行ADF單位根檢驗,各收益率序列皆平穩。并根據AIC準則建立滯后5階的VAR模型,所構建的模型通過穩定性檢驗③。再根據(3)式進行廣義方差分解得出如下全樣本關聯度矩陣(表4)。

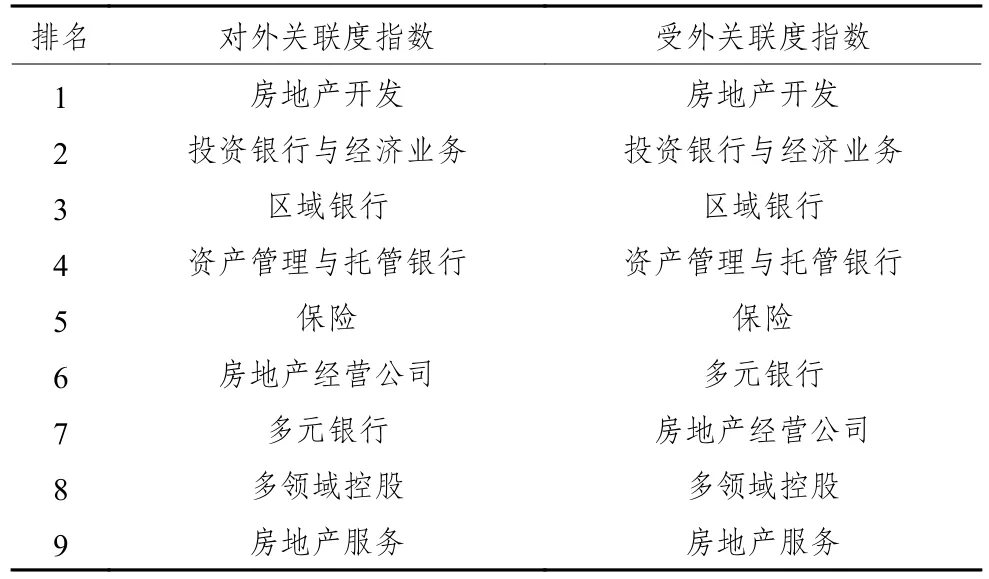

表4的最后一列表示對應部門的受外關聯指數,受外關聯指數越大表示其自身經營狀況受其他金融部門影響越大。表4的最后一行表示對應部門的對外關聯指數,對外關聯指數越大表示自己經營狀況對其他金融部門影響程度越大。根據表4,我們把各個部門對外關聯度指數和受外關聯度指數進行排序得到各部門對外關聯度和受外關聯度排名情況表(表5)。從表5我們可以發現,我國金融市場各個部門對外關聯指數和受外關聯指數大小排序基本一致。對外關聯指數和受外關聯指數最高的金融部門均為房地產開發,其對外關聯指數達到了95.2,受外關聯指數達到了77.58。這說明房地產開發部門經營狀況最易受其他部門影響也最容易影響其他部門。同時,房地產開發部門較為脆弱,而且一旦經營狀況陷入困境會對其他部門造成顯著影響,這是風險監管機構在平時監管時應投入較大關注的部門。對外關聯指數和受外關聯指數排名在房地產開發之后的金融部門均為投資銀行與經紀業務部門,其對外關聯指數為89.2,受外關聯指數達為76.68。這與投資銀行與經紀業務部門特性有關,該部門掌握金融業大部分資本資源,經營狀況好壞會對其他金融部門產生影響,同時投資銀行與經紀業務的盈利情況與所投資和經紀的機構盈利情況相關,這些機構不少是金融業其他部門,所以其他部門經營狀況好壞也會影響投資銀行與經紀業務部門。因此投資銀行與經紀業務部門也是監管層需要關注的部門之一。對外關聯指數和受外關聯指數最低的是房地產服務,其對外關聯指數為46.39,受外關聯指數達為65.05。這說明在九個金融部門中,房地產服務部門經營狀況對其他部門影響較低,受其他部門的影響也較低。

表4 全樣本關聯度矩陣

表5 各機構對外關聯聯度和受外關聯度排名情況表

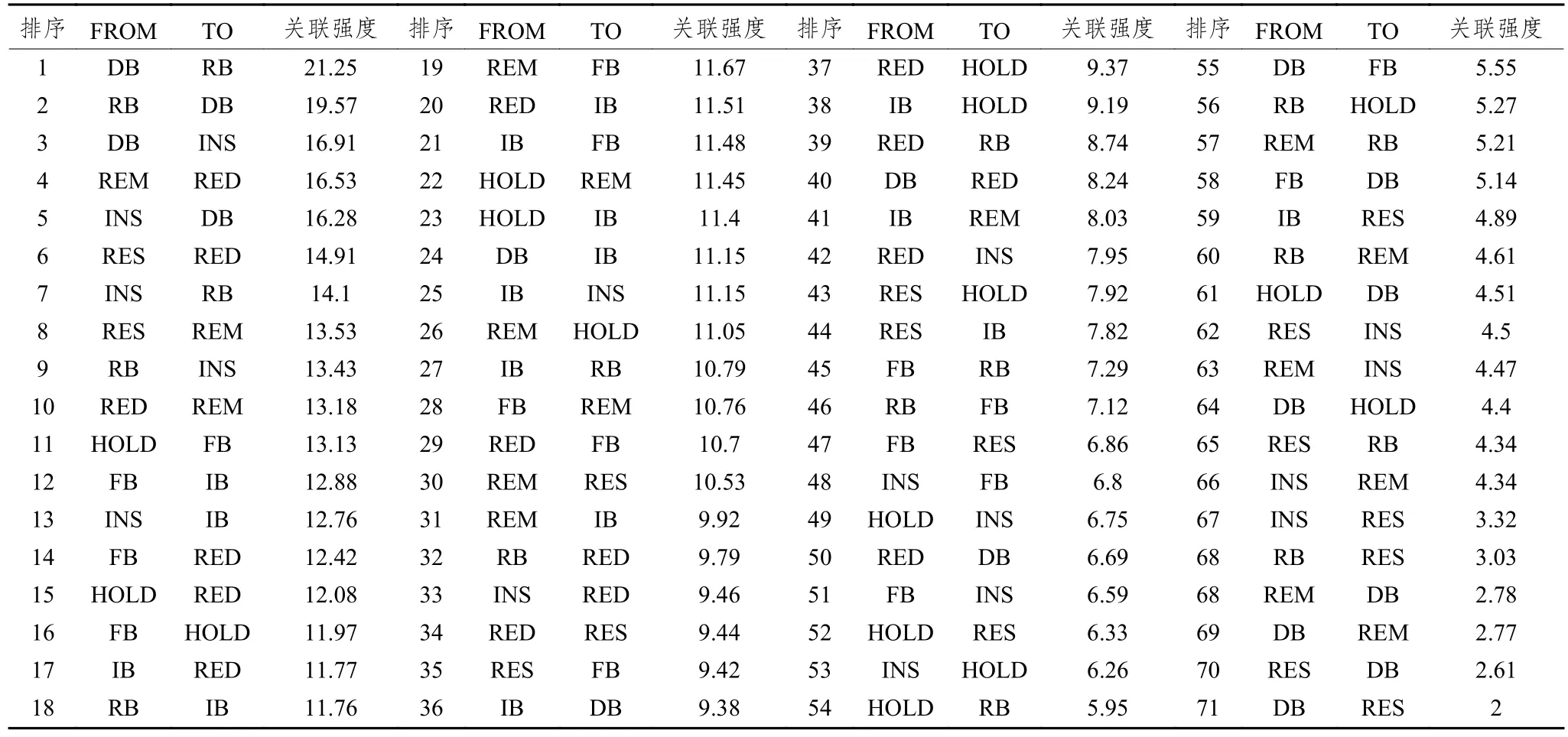

進一步,我們基于全樣本關聯矩陣(表4)把兩兩關聯指數進行排序得到我金融市場兩兩部門關聯度表(表6),從表6來觀察我國金融市場九部門間的兩兩關系,可以發現多元銀行對區域銀行和區域銀行對多元銀行的兩兩關聯度指數占到了前兩名,指數分別是21.25和19.57,這說明在我國金融市場金融部門兩兩關聯中,區域銀行對多元銀行影響最為顯著,但多元銀行對區域銀行影響緊跟其后,可見區域銀行和多元銀行是所有金融部門關系最緊密的兩個部門,這與兩部門業務相關,多元銀行部門和區域銀行部門在拆借等同業務來往密切,這也導致兩個部門經營狀況互相影響,當區域銀行陷入困境時監管層需要關注多元銀行狀況,同理當多元銀行陷入困境時應多關心區域銀行狀況。在兩兩關關聯度表(表6)中指數倒數第一和第二分別指的是多元銀行對房地產服務和房地產服務對多元銀行,指數分別是2和2.61,這說明在金融市場的金融部門中多元銀行和房地產服務之間的關聯性較少。

表6 我金融市場兩兩部門關聯度表

在表4中,最后一行最后一個數是總的關聯度指數,我們可以發現在我國金融市場總的關聯度指數為73.02,這說明從整個金融市場來看,我國金融市場約有73.02%的日收益率受外部部門影響,這也證明了我國金融市場各個部門聯系緊密,一體化水平高且市場成熟。上述分析為“靜態”的關聯性,代表全樣本情況下我國金融業各部門關聯情況。但極端事件所引發的金融風險通常具有突發性和復雜性,以全樣本角度出發“靜態”關聯性顯然是不足以讓監管層準確判斷該金融風險事件的風險源和風險傳染網絡結構,知曉風險傳染途徑,從而無法采用準確的監管手段,導致金融風險未及時控制從而金融風險近一步蔓延。因此從“動態”關聯性考慮風險傳染至關重要。

(二)我國金融市場收益率整體關聯度動態分析

前文基于全樣本角度來分析收益率聯動程度,以靜態分析的角度去考慮我國金融市場各部門“靜態”關聯性,但“靜態”的關聯性面對突發的極端事件無法很好的刻畫風險傳染網絡,為了更好觀測我國金融市場風險傳染狀況,本文以動態的角度去分析我國金融市場各部門關聯性,方法為采用300天的滾動窗口,同時每個窗口期建立廣義方差分解以測算每日我國金融市場收益率總的關聯度指數。

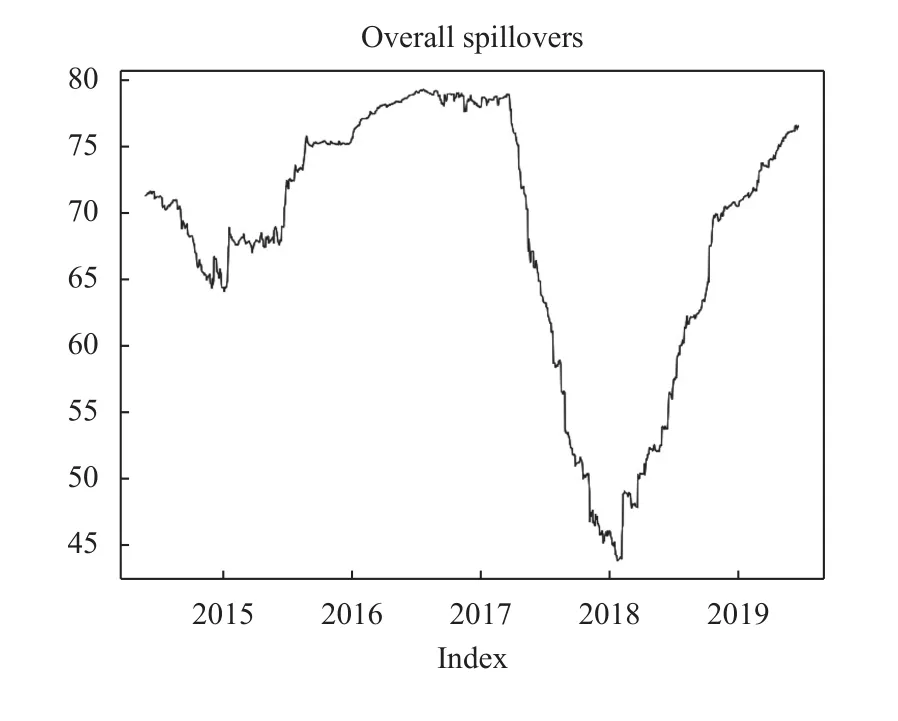

從圖1可以發現,我國金融市場收益率關聯程度指數受極端事件影響較大。例如在2015年1月19日收益率關聯度指數飆升,主要受到當天“A股1.19事件影響”,隨后市場情緒平復冷靜,指數開始下降,到了2015年7月27日指數開始飆升,主要是受到當日上證300指數大跌影響,隨后指數一直有上升的趨勢,在2016年四季度,指數開始下跌,到了2018年初,由于市場對“中美貿易戰”預期,導致指數開始向上漲,到了2018年3月23日,由于“中美貿易戰”正式爆發,指數開始飆升,隨后直到2019年6月20日為止,指數依然呈上升趨勢。為什么收益率關聯度指數會對極端事件敏感,張兵等認為一個部門受沖擊,由于投資者恐慌心理預期和羊群效應等非理性下會使得極端情況下市場聯動性更強[26]。根據這個發現可知代表我國金融市場聯動性水平收益率關聯度指數的波動與市場極端事件有關。

圖1 我國金融市場收益率關聯度動態圖

(三)我國金融部門風險傳染網絡分析

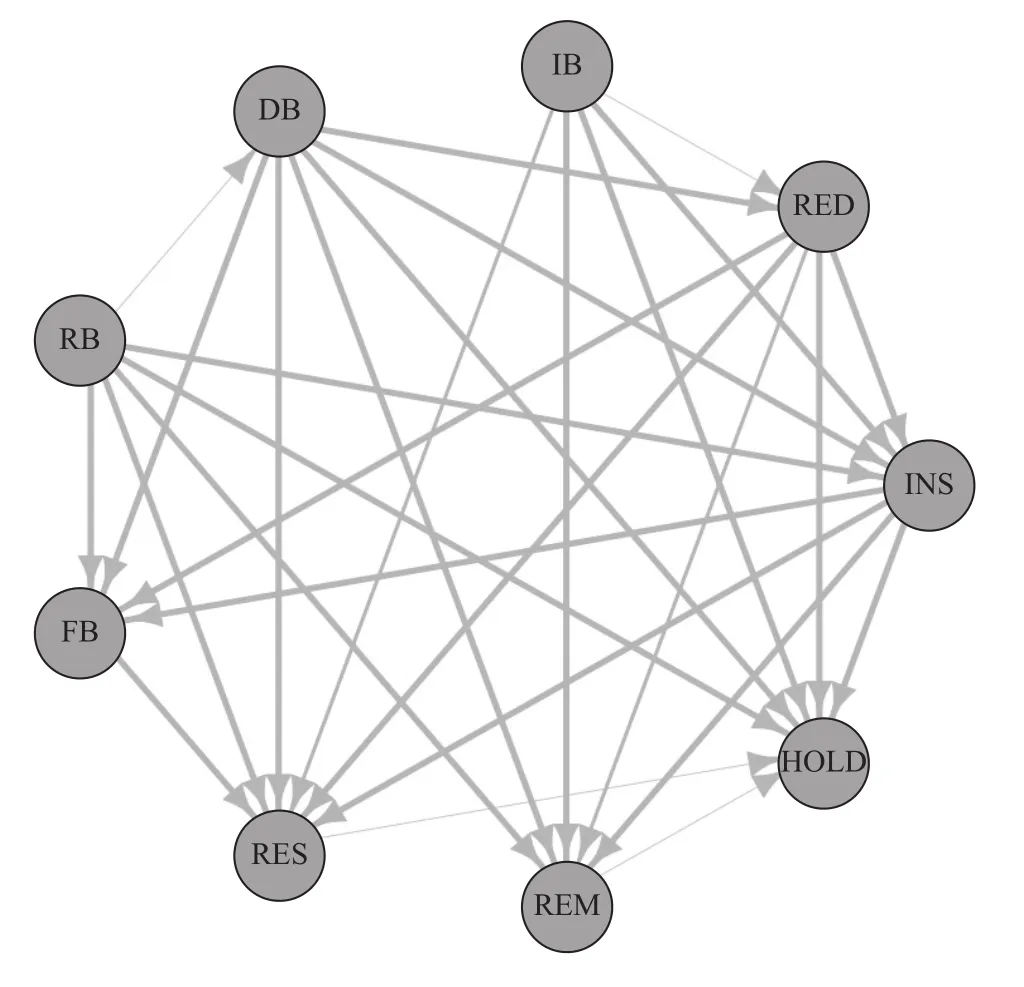

基于前文收益率關聯度的動態分析,可以發現突發事件會使得我國金融市場關聯度變強,這也可能意味著風險傳染發生,為了進一步的考察突發事件時我國金融市場風險傳染網絡,本文基于2015年1月19日的“A股1.19事件”和2018年3月23日“中美貿易戰”兩個極端事件來測算不同突發事件的風險傳染網絡。

首先本文以“A股1.19事件”為例,考察2015年1月19日的各個金融部門風險傳染網絡。2015年1月16~17日證監會調查融資融券問題,隨后的2015年1月19日,A股迎來了1.19大跌,1月19日,上證指數以5.94%的跌幅低開,并保持低位震蕩。截至早盤收盤,上證指數大跌212.78點,跌幅高達6.3%。受到政策影響最大的金融股為領跌板塊,其中,證券、銀行、保險板塊的跌幅均超過9%。

本文基于楊子暉[21]邊際凈效應溢出網絡分析方法和如下機制刻畫風險傳染。先測算出每日凈關聯度矩陣,計算2015年1月19日當天各個部門相互之間的凈關聯度處于每日凈關聯度的分位數段位置,如果當天凈關聯度進入到全樣本凈關聯度前1%的分位數段則認為是非常顯著的風險傳染效應,在網絡圖中用最粗的線表示,如果是進入5%分位數段,那么認為是比較顯著的風險傳染效應,用粗線表示,如果是進入到10%的分位數段,那認為是顯著風險傳染效應,用細線表示,這樣組成當日風險傳染網絡圖。上述定義符合風險傳染是關聯度顯著增強的設定。

根據圖2可以發現,在2015年1月19日當天的風險傳染網絡圖,在我國金融市場系統中投資銀行與經紀業務部門是這一天主要風險傳染源,對保險、資產管理與托管銀行、多領域控股、多元化銀行、區域銀行、房地產服務、房地產開發邊際關聯度進入了全樣本前1%分段,對房地產經營際關聯度進入全樣本5%分段,而受其傳染的部門,也各自對其他部門進行傳染。風險傳染網絡尾部為多領域控股和房地產服務,這說明多領域控股和房地產服務兩部門受到了其它部門直接或者間接的風險沖擊,且自身未傳遞風險給其他部門。這顯示了在2015年1月19日當天,投資銀行與經紀業務部門陷入困境時,對其他金融部門邊際關聯度都顯著增強,風險傳染效應顯著,受到投資銀行與經紀業務部門風險傳染的部門迅速把自身的風險傳染給其他部門,直到風險傳染到多領域控股和房地產經營兩部門為止,此時,我國金融市場部門間的風險關聯性較為顯著。

圖2 2015年1月19日風險傳染網絡刻畫圖

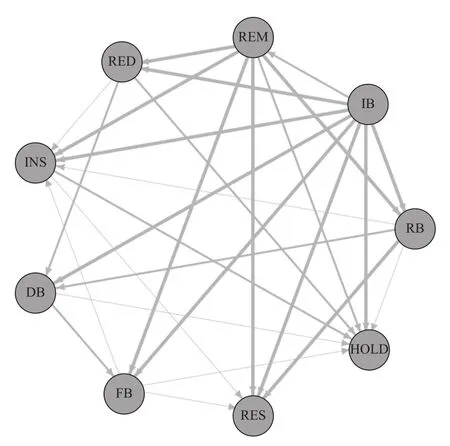

此外,我們考慮2018年“中美貿易戰”事件,2018年3月23日特朗普簽署總統備忘錄對中國征稅并限制中國企業對美投資,中美貿易戰開始,道指暴跌700點,離岸人民幣跌300余點,第二天早上我國滬深兩市指數雙雙大幅低開,午后開盤后大盤指數進步下跌,最后深指、創業板指跌超5%,滬指跌超4%。

圖3 2018年3月23日風險傳染網絡刻畫圖

根據圖3我們可以發現,在2018年3月23日當天我國金融市場系統中,投資銀行與經紀業務和區域銀行兩部門是這次風險的來源,其中投資銀行對房地產經營,保險和多領域控股邊際關聯度進入了全樣本前1%分段,對房地產服務邊際關聯度進入全樣本5%分段,對房地產開發邊際關聯度進入了全樣本前10%分段。而區域銀行對多領域控股,保險,房地產服務,房地產經營和資產管理與托管銀行部門邊際關聯度進入了全樣本前1%分段,對多元化銀行邊際關聯度進入了全樣本錢10%分段。這天風險傳染網絡的尾部是多領域控股這部門。這顯示2018年3月23日當天,由于貿易戰事件使得投資銀行和區域銀行部門陷入了困境,其風險對其他部門產生了沖擊。受到多元銀行風險傳染的部門迅速把自身風險傳染給下個部門直到風險傳染到多領域控股這部門為止。

以突發事件對收益率的邊際凈溢出網絡我們可以發現,突發事件往往會提高我國金融市場各部門聯動水平,這使得風險更易傳播,同時風險傳染網絡具有動態關聯性,監管層面對不同的事件,需要根據不同的情況去處理。

四、穩健性檢驗

為了檢驗結果的穩健性,本文基于改變預測期、改變窗口、改變樣本頻率對結果進行穩健性分析。通過改變預測期來驗證關聯度矩陣方法的穩健性,分別選取了1、5和15期預測期來構建關聯度矩陣④。改變樣本頻率方面,使用周度收益率數據來考察關聯度矩陣和關聯度動態圖方法的穩健性(見圖4)。改變窗口方面,采取改變滾動窗口來檢驗關聯度動態圖方法的穩健性,分別選取了100、200、400和500的時間窗口(見圖4)。上述實證結果均和我們本文的結果幾乎一致,因此本文的結果是穩健的。

圖4 我國金融市場收益率關聯度動態圖(圖滾動窗口從左往右從上往下依次為100(日收益率)、200(日收益率)、400(日收益率)、500(日收益率)、100(周收益率))

五、結論

本文以“動態關聯性”來定義風險傳染,采用廣義方差分解構建關聯度網絡,從動態的方法觀察我國金融行業部門間的風險傳染情況。

從關聯度矩陣分析來看,房地產開發部門較為脆弱,而且一旦經營狀況陷入困境會對其他部門造成顯著影響,這是風險監管應投入較大關注的部門。同時觀察了各個部門兩兩之間關聯情況,發現多元銀行和區域銀行是聯系非常密切的部門。最后發現我國金融市場整體關聯度指數為73.01%。這表明除了歸因于自己行業本身特性外,幾乎約73%上收益率變動是來自于外部沖擊,證明了我國金融市場收益率聯系緊密,一體化水平高。但基于全樣本的“靜態”關聯性無法第一時間刻畫突發的極端事件所產生的金融風險傳染網絡。為此,本文考察了我國金融市場動態關聯度指數,發現關聯度指數對風險傳染較為敏感,極端事件發生都會導致關聯度指數上升。在我國金融部門風險溢出效應的網絡分析中以“A股1.19事件”機制和“中美貿易戰”為例作為“外部沖擊事件”,得到我國金融部門風險溢出效應網絡具有動態關聯性特征。兩個案例也驗證了,由于極端事件具有突發性,每一次事件引發的金融風險傳染都有自己獨特的網絡結構。動態刻畫金融風險傳染網絡能夠幫助監管層迅速針對傳染源和傳染途徑采取相應的監管措施,把風險降到最低。

注釋

① Wind行業指數成分股選取參照GICS行業準則。網站鏈接:https://www.msci.com/gics.

② ***代表1%顯著水平.

③ 為節省篇幅,我們這里沒有提供VAR模型平穩性檢驗和穩定性檢驗的結果,有興趣的讀者可以向作者索取.

④ 為節省篇幅,我們這里沒有提供改變預測期檢驗穩健性的結果,有興趣的讀者可以向作者索取.

猜你喜歡

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

原道(2020年2期)2020-12-21 05:47:06

當代陜西(2019年15期)2019-09-02 01:52:00

中國非營利評論(2018年2期)2018-06-18 10:48:50

學苑創造·A版(2018年11期)2018-02-01 06:29:20

自動化學報(2017年1期)2017-03-11 17:31:17

讀者(2017年5期)2017-02-15 18:04:18

西藏科技(2016年5期)2016-09-26 12:16:39

振動工程學報(2015年1期)2015-03-01 01:15:42