會計信息質量的非線性模型對公司價值的影響

2020-03-03 03:22:00陳金華

江西煤炭科技 2020年1期

陳金華

(江西省贛浙能源有限責任公司,江西 南昌 330028)

會計是一門商業語言,財務會計人員是用商業語言將會計報告等信息向投資者及其相關使用者真實反映企業的經濟行為,會計信息質量的重要性不言而喻。會計信息編制能夠用數量化的關系反映會計要素和會計報告,但要真實反映公司特定要素和企業價值,經濟行為發生的非線性關系,在實踐中常常被忽略。

1 會計信息質量的非線性影響因素

一般認為,會計信息質量的可靠性是核心要求。強調客觀性,遵循數據發生軌跡,用線性關系推算公司價值,可實際情況可能大相徑庭。上市公司遵照會計準則的謹慎性要求,更具有“藝術性”,計提各種負向減值準備,但真實情況不可能永遠減值下去,有時會隔年調回,這就給上市公司提供了利潤盈余平滑的操作空間。

會計制度制定的出發點是將會計準則指導和規范公司會計處理,讓投資者及利益相關者能使用會計信息。但會計信息的技術手段采用線性理論,強調過去發生的客觀性、真實性。比如,按直線法處理資產折舊、分期等額攤銷等,但新舊設備效能是不同的。把不同年代不同行業不同人眾及過去發生的簡單客觀又顯然不是事物本質應有特性反映在未來的公司價值,賬面價值與市場價值背離,扭曲了公司的會計信息。1999年,馬云創立阿里不久,電商在國內還是個新生事物,公司規模很小,員工人數少,當年財務報表并不能反映公司15年后數千億的價值。但是,軟銀的孫正義對阿里的價值判斷參照了非線性規律,準確把握了行業的未來發展趨勢。同樣,十年前諾基亞公司的會計信息也不能真實反映公司一落千丈的價值,最后不得已出售。所以傳統會計信息質量的滯后性,一直讓會計信息使用人感到困惑無奈。產業邊界的模糊、商業模式的創新、金融資本與實體經濟的融合、科技進步、戰略變革等,已成為企業能否可持續發展關鍵因素。非線性理論對公司價值的判定更加具有合理性和科學性。

會計信息參考非線性理論的評判,需要結合時代和行業特點、人力資源價值因素。筆者探索建立模型來反映公司的價值。

1.1 時代性

時代性分時段分析。二戰以前,傳統手工業尚未大規模發展起來,與規模相適應的財務管理水平、會計信息各國自成體系;二戰后至21世紀初,現代工業蓬勃發展起來,不少公司利用地緣優勢、資源優勢,發展成跨國集團,開展世界貿易。現行國際企業會計準則逐漸建立并成熟,世界整體財務管理水平、會計信息質量也大大提升。中國加入世貿組織后,勞動力優勢、整體規模體系、工業協作能力得以充分發揮。雖然美國較早成功轉型于高端重工業、高新技術和互聯網科技行業,但是由于2008年金融危機的發生,國際上大批知名公司業績下滑,財務信息舞弊行為逐漸增加,會計信息質量堪憂。隨著信息化時代的來臨,互聯網與工業深度融合、產業組織邊界的打破、商業模式的創新、共享經濟的涌現,很多公司價值有如海洋中的波濤大起大落,會計信息有時會給投資人誤導,有時不能反映時代帶來的不確定性。但經濟全球一體化要求,必須要有反映時代要求的國際會計準則。

1.2 行業性

科學技術的日新月異,互聯網與市場的高度融合,各行各業都發生了巨變,外部環境作用越來越大,外變促內變。一方面新興行業風起云涌,另一方面傳統行業的邊界已經打破,互聯網不僅改變了各行各業的市場渠道模式,而且還建立了信息和技術共享模式,使得產業鏈向生態圈和平臺化發展。淘寶、天貓、美團、微信、支付寶在悄悄地改變人們的消費習慣,會計技術的處理對現代會計信息質量提出了更高的要求。

1.3 人力資源

傳統的會計報告只反映可計量的會計信息,但現代制度的公司,人力資源的價值越來越重要,投資人投資最看重的是人,特別是高管團隊、技術骨干,人力資源價值在會計報告中真實反映,會計信息質量才能客觀公正的體現公司價值。

2 公司價值的非線性模型的建立和指標的選擇

2.1 測算模型

會計信息應該反映公司的市場價值。不同時代、不同行業、不同管理的情形下表現的非線性,如何判定評價? 筆者經過反復測算比較,探索建立一個非線性模型來推算公司實在價值,幫助會計信息使用人評判公司價值時多一條路徑參考,起到適當的糾偏平衡作用。

把上述三個因素組成一個矩陣,見表1:

表1 公司價值非線性因素影響

公司價值模型:Y=abxn

式中:Y值為非線性糾偏后的公司賬面價值倍數,X為凈利增長倍數,n為方程式幾次元,時代性處在哪行即為幾次元,人力資源價值增長倍數為非特定常數a,行業類別用非特定系數b確定,行業種類多,歸類復雜,主觀成分高,大體上把第二行其它類視為正常值,系數定為1,第一行農林牧漁類系數定為0.5,第三行服務業系數定為2。

2.2 指標的選擇

時代性(n)、行業性(b)及人力資源(a)三大影響因素中,逐一分析說明:

(1)時代性因時間跨度越大,考慮復利時間成本及未來不可預知的風險越大,呈現指數型增長,因此假定其為方程式的時代次元。

(2)人力資源對于企業價值的影響共性較少,特性較為突出,不同企業因人力資源的對企業價值影響差異較大,因此假設人力資源價值倍數為非特定常數,表示特定公司人力資源價值水平相當于社會平均水平的比例關系。人力資源對企業價值影響即在充分考慮資源消耗投入量(人均貢獻水平)帶來的有效產出量(薪金利息利潤稅金合計),用倍數比例形式來量化指標,人力資源倍數可測算為(薪金+利息+利潤+稅金+)/人數/人均貢獻水平。

通用設定:利息采用全國基準貸款利率計算的利息,全國人均社會貢獻水平相當于3.6萬元/年(年非資產純消費+年資產折舊+年留存額)

(3)行業類別的選擇在我國對企業的市場價值有著很強的決定作用,不同的行業歸屬在很大程度上決定了投資者對企業市場價值的估值,具有廣泛性特征。因為假設其為非特定系數,假定將制造業及其他一般行業視為正常情況,系數暫定為1;農林牧漁類系等長期以來投機價值較低不為投資者所看重,在市場上估值較小,系數暫定為0.5;服務業估值明顯高于市場平均水平,相較于附加值較高,系統暫定為2。

2.3 舉例

隨機抽兩家上市公司測算,情況如下:

A公司2019一季度同比凈利增長9.8%,屬其它行業,2019年一季度賬面凈資產為4.638元/股,2018年該公司薪息稅利共3.3億,總資產58.73億元,500人,計算2019年一季度末市場價值。

首先計算人力資源價值倍數通用設定:全國人均社會貢獻水平相當于3.6萬元/年(年非資產純消費+年資產折舊+年留存額),全國平均基準貸款利率4.75%,人力資源價值倍數= (33000-587300×4.75%)/500/3.6=2.8。

由上已知:a=1.8(2.8-1),b=1,x=1.098,n=3

代入方程y=Y=abxn=1.8×1×1.0983=2.38

據推算:

A公司市場價值約為2.38×4.638=11.04元,今年該股票市價變動區間為9.78~13.6元。

B公司2019一季度同比凈利增長11.5%,屬其它行業,2019年一季度賬面凈資產為4.523元/股,2018年該公司薪息稅利共10.288億,總資產52.5億元,平均3200人,計算2019年一季度末市場價值。

首先人力資源價值倍數= (102880-525000×4.75%)/3200/3.6=6.766

由上已知:a=5.766 (6.766-1),b=1,x=1.115,n=3

代入方程y=Y=abxn=5.766×1×1.1153=7.99

據推算:

A公司市場價值約為7.99×4.523=36.15元,今年該股票市價變動區間在26.38~44.79元左右。

2.4 樣本數據分析

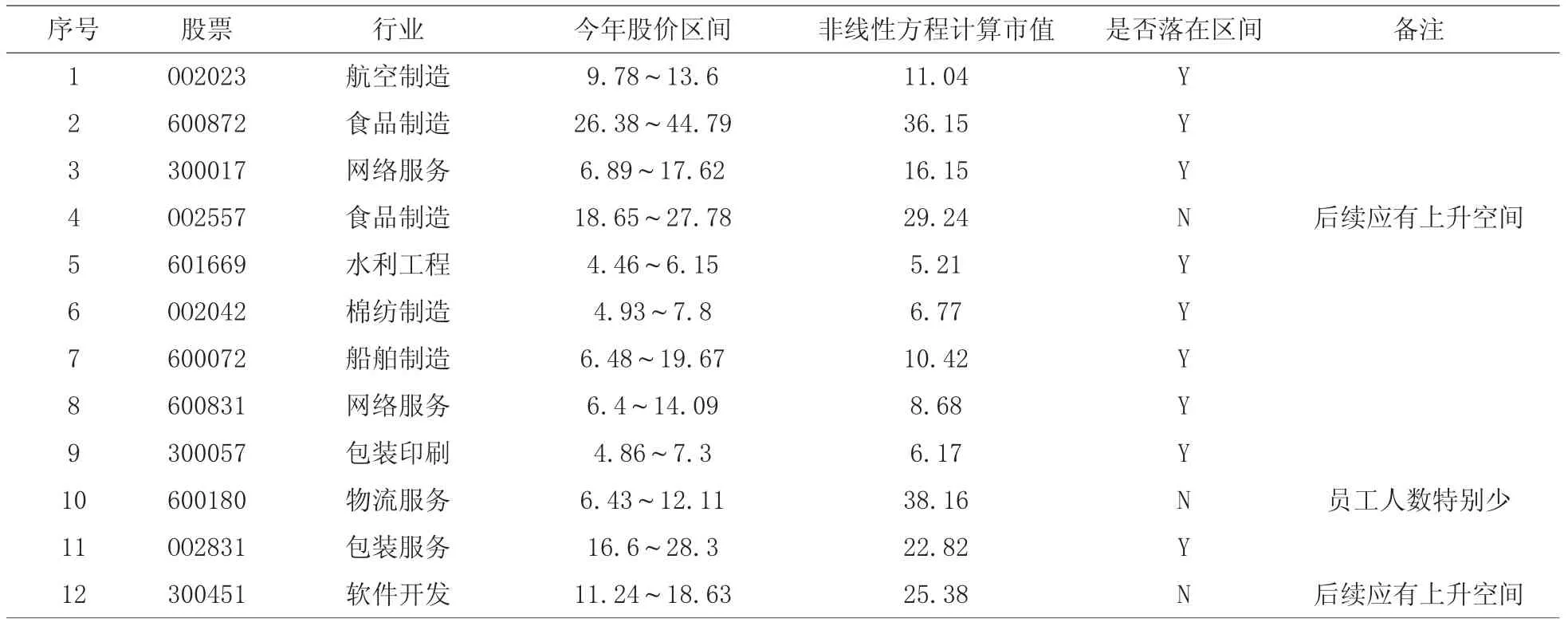

繼續測算10家上市公司(上市公司相關數據和股價,來自互聯網),上述三類行業均有涉及,計算出的結果見表2、圖1。

表2 非線性模型下部分上市公司價值測算分析

圖1 非線性模型下部分上市公司價值柱狀分析

由上圖表可知,非線性模型計算的市值大體上能反映股市市值,今年上半年,股市股價波動雖然較大,但是目前深滬指數總體上處在正常水平。由于公司受到市場環境、宏觀政策、貨幣金融、科技進步等各因素間的相互作用方向和作用力大小對公司的產生嚴重影響,公司價值會出現失真現象,也是非線性模型的局限性。

3 結語

自1990年上交所開市交易至今,中國股市歷經近30年的發展,總體市值已經位居世界前列,但參考國際發達國家的資本市場,仍然處于弱勢地位,尚不是一個充分成熟有效的資本市場。因此,在一個尚未成熟的資本市場對上市公司市場價值的估值需要應用行業、產業分析、公司發展質量、會計報告等相關信息進行深入分析,并通過市場價格的發現來挖掘公司的市場價值,助推國內資本市場的發展。但這還遠遠不夠,特別注意的是會計信息舞弊和異常情況,也會扭曲公司價值,通過上述模型實證分析應該理性地看到資本市場正在走向成熟,可以從時代性、行業性、人力資源等因素出發,探索非線性模型實證分析對公司真實的市場價值進行回歸和客觀反映,也是為投資者分析研究公司價值的增加一些可靠的方法和途徑。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04