七匹狼并購肯納服飾案例分析

2020-03-03 08:51:22

福建質量管理 2020年2期

關鍵詞:杭州

(1.武漢大學經濟與管理學院 湖北 武漢 430072)(2.北京師范大學經濟與工商管理學院 北京 100875)

一、導論

(一)研究背景與研究意義

1.研究背景

如今中國市場經濟改革正處于經濟全球化背景下的重要轉型期,國內外產業布局和市場格局的重新調整,以及企業快速適應環境變化和持續提高核心競爭力的內在需求,使得并購重組成為激烈競爭環境下企業謀求發展壯大的有效途徑。2011年,福建七匹狼實業股份有限公司宣布:以7000萬元正式收購杭州肯納服飾有限公司(下稱杭州肯納)100%股權。

2.研究意義

本文通過研究七匹狼并購肯納服飾的案例,以事件研究法對超額收益率進行分析進行分析,發現與我們以往認為的并購有利于企業擴張的認識存在差距,這一兼并并沒有促進七匹狼超額收益率的提高。本文通過對服裝行業并購的動因以及績效的案例分析,打破了人們的固有思維,豐富了與并購相關的文獻。

(二)文獻綜述

1.并購動因文獻綜述

從并購動因方面,學者們基于不同理論給出了相應的解釋,并在發展過程中不斷涌現新的理論和假說。效率理論方面,Ansoff(1965)比較早地提出協同效應,隨后學者們不斷將其細分和深化,效率理論學派進一步發展出了:差別管理效率假說、無效管理者替代假說、協同效應假說等。Dopfer(1991)認為并購可以改進并購雙方的效率,實現優勢互補[1]。Seth和Pettit(2002)并購行為的產生是考慮并購產生整體之和大于部分相加的協同效應,并且主要體現在經營管理和財務上[2]。而在代理理論方面,Jensen(1984)提出了自由現金流假說。他認為當企業存在大量現金流時,股東和管理者就會對現金流的所有權和支配權產生分歧和利益沖突,并購是解決這一矛盾和沖突的方法之一[3]。

國內對并購動機的研究在資源基礎理論和效率理論上結論大體一致,且有學者提出中國企業并購動機也受政府主導和國民經濟結構調整影響。曹玉珊(2007)選取860個并購樣本做回歸分析,得到結論:管理者選擇并購戰略的直接目的在于提高增長速度,而非提高企業價值(權益凈利率)[4]。李青原、田晨陽、唐建新、陳曉(2011)認為橫向并購的動機并非為了增加市場勢力,而是為了獲得協同效應和提高效率,[5]。其他學者從需求層次和產業因素等角度,提出了相應觀點。楊曉嘉(2004)從需求層次理論角度解釋中國上市公司的并購動機,認為上市公司所處的需求層次為比較基礎的安全需要,并購動機為保護上市資格、維護融資咨格等[6]。周紹妮、文海濤(2013)認為許多并購被評判為失敗是不科學的[7]。

2.并購績效文獻綜述

在并購績效方面,考核一項并購是否有價值的評判標準是并購績效,主要采用會計研究法和事件研究法。在我國股票市場的不斷發展下,事件研究法將產生越來越大的作用在會計指標的選取上,Healy,Palepu和Ruback(1987)運用總的資產收益率(ROA)分析得出并購不會使并購公司盈利水平下降[8]。原因是提出了行業因素,利用行業業績為基準,采用資產回報率和經營現金流量作為指標,來研究并購產生的績效。在影響因素的研究上,李梅(2014)將行業因素引入,認為并購不會給企業帶來超出行業平均水平的超額收益率,同行業并購和多元化并購績效沒有顯著差異,而股權集中程度影響短期績效[9]。曹湘平、劉歡(2018)認為融資約束水平會影響能夠并購績效,融資約束水平越高,并購績效越差。[10]。

二、案例背景

(一)福建七匹狼實業股份有限公司

福建七匹狼實業股份有限公司于2004年8月6日登陸深圳證券交易所,股票代碼002029,以7.45元的價格發行2 500萬股,募集資金18 625萬元。

(二)杭州肯納服飾有限公司

杭州肯納服飾有限公司成立于2008年03月06日,注冊資本為3000萬元人民幣,是一家致力于國際一線奢侈品牌代理銷售的服飾專營公司。

杭州肯納服飾總資產為80 737 703.02元,凈資產41 782 759.63元,2010年實現營業收入66 373 916.14元,凈利潤7 844 051.55元。雖然公司在近幾年發展就快,盈利質量也較高,但是由于代理銷售奢侈品牌,所以這幾年的銷售費用、管理費用等花費也十分大,資金缺口較大。

(三)并購介紹

1.并購價格

2011年2月28日杭州肯納服飾有限公司原股東上海嘉蘭投資有限公司和上海允典名尚服飾有限公司與福建七匹狼實業股份有限公司簽訂股權轉讓協議,福建七匹狼實業股份有限公司出資7 000萬元受讓原股東的全部股權,注冊資本保持不變。最終七匹狼全資收購杭州肯納服飾100%股權,使其成為旗下一家全資子公司。

肯納在2010年的凈利潤達到784萬元。再以10倍市盈率(國際資本配置準則,市盈率以8—10倍為合理水平)來估值,收購作價最后定為7 000萬元。

2.支付方式——現金支付

(1)企業內部有充足的現金流和穩定的現金流

七匹狼2011年度實現凈利潤412 308 012.45 元,且上年留存未分配利潤663 787 070.48元(數據來源:七匹狼2011年年報),說明企業的經營狀況良好,支付能力強。

(2)購并公司的股東權益

雖然七匹狼是上市公司,除現金外,還可以其他支付方式,但現金支付方式具有不影響并購方主要股東的持股比例,繼續保持其控股地位的優點,股權支付會稀釋原有股東對企業的控制權,負債融資會加大企業的償債壓力,七匹狼當年并未通過股權或負債方式為此項投資融資。

(3)目標公司的特點

七匹狼以現金7 000萬人民幣收購杭州肯納服飾(合并日賬面價值44 952 001.12元),價格合理,對目標公司股東具有吸引力,有利于促進購并實現,杭州肯納服飾發展前景良好,但是代理國際品牌需要有很大的投入,遇到資金短缺瓶頸,七匹狼充足的資金能夠支持肯納德快速發展。

三、經濟后果分析——超額收益率分析

(一)研究方法

根據事件研究法,將七匹狼收購肯納服飾定義為事件。事件日為首次宣告日,即2011年3月1日,選擇的事件窗口為21天,即事件前10天到事件后10天(-10,+10)。估計期為事件前180天到事件前11天(-180,-11),共計170天。

(二)研究步驟及指標構造

本文采用市場模型計算正常收益和非正常收益。其基本模型為:

Rit=αi+βRmt+εit

(4-1)

其中,Rit表示個股正常收益率,Rmt表示市場組合的正常收益率,εit為隨機擾動項,表示超常收益率。

步驟一:計算每只股票和市場的日正常收益率。

個股的正常收益率Rit=(Pit-Pit-1)/Pit-1。其中,Rit是個股i在t期的收益率,Pit和Pit-1是個股在t、t-1期股票收盤價格。

市場組合的正常收益率為:

Rmt=(Sit-Sit-1)/Sit-1

(4-2)

其中,Rmt是t期的深證成份指數收益率,Sit和Sit-1是第t、t-1期的深成指數,若遇到股市休市,則順延到下一個交易日。

回歸得到市場組合收益率和個股收益率的擬合方程為Rit=-0.0004+0.5536Rmt。

步驟二:計算樣本股票的日異常收益率。

異常收益率是樣本股票當日的實際收益率減去根據估計期擬合線性方程估計出的事件期預期收益后的差額。

異常收益率為:

ARit=Rit-ai-βRmt,t=[-10,+10]

(4-3)

步驟三:計算所有樣本股票的日平均異常收益率。

步驟四:計算累計平均異常收益率。

將事件期內日均異常收益率加總即得累計平均異常收益率CAR。

步驟五:T檢驗CAR與0的差異性。

假設檢驗:H0:CAR=0,說明七匹狼宣告收購肯納的消息對股票沒有影響,即累計異常收益率的變化是隨機波動造成的。

H1:CAR≠0,說明收購宣告對股票有影響,即累計異常收益率的變化不是隨機波動造成的。

檢驗統計量

(4-4)

(三)實證結果

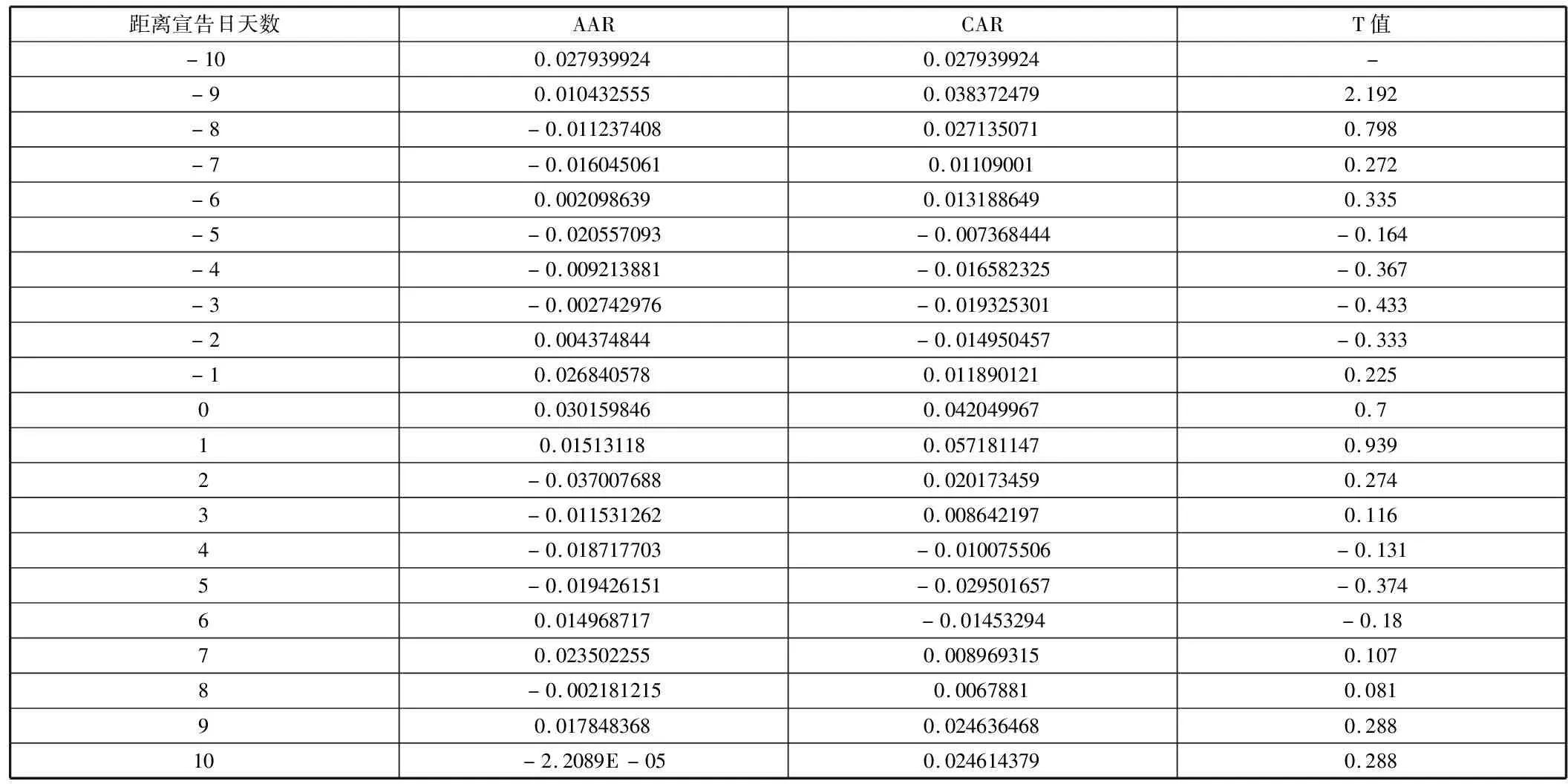

樣本股票累計平均異常收益率及T檢驗結果:

分析下表可得:七匹狼宣告收購肯納服飾消息前后,累計平均異常收益率在正負之間波動。其中,CAR為負的有7天,宣告前有4天,宣告后有3天,分布比較隨機。并且統計檢驗結果顯示,累計平均異常收益率在估計期內均不顯著。所以,我們可以得出結論:七匹狼宣告收購肯納服飾,沒有產生顯著且持續的累計平均異常收益率,股票價格對收購消息不敏感。

表4-1 樣本股票累計平均異常收益率及T檢驗結果表

注:“*”、“**”、“***”分別表示通過0.1、0.05、0.01水平的顯著性檢驗。

四、結語

自改革開放以來,我國經濟環境越來越好,企業面臨著更多更好的機遇,也煥發了前所未有的活力,但是在涉及到關乎企業生存發展的重大決策時,應該選擇恰當的時機。從經濟環境來看,七匹狼收購杭州肯納,剛好迎來奢侈品行業的春天,無疑是最好的時機。但是,我們也要充分認識并購的風險,做好事前研究與事后監督反饋,保證我們的經濟決策能最大限度地促進企業發展。

猜你喜歡

科學大眾(2023年17期)2023-10-26 07:38:38

幼兒畫刊(2022年11期)2022-11-16 07:22:36

玻璃纖維(2022年1期)2022-03-11 05:36:12

中國交通信息化(2021年4期)2021-07-21 09:23:34

杭州(2020年6期)2020-05-03 14:00:51

中國音樂教育(2017年2期)2017-05-20 10:20:28

傳媒評論(2017年12期)2017-03-01 07:04:58

汽車與安全(2016年5期)2016-12-01 05:21:55

中國衛生(2016年8期)2016-11-12 13:27:12

看天下(2016年24期)2016-09-10 20:44:10