變動成本法與完全成本法比較下的應(yīng)用

——以B公司為例

2020-03-03 08:51:56

福建質(zhì)量管理 2020年2期

(武漢輕工大學(xué) 湖北 武漢 430000)

一、核算方法的概念

(一)變動成本法

變動生產(chǎn)成本是產(chǎn)品成本的組成部分。變動成本法也被稱為直接成本法和邊際成本法,主要特點是在進(jìn)行一般的產(chǎn)品成本計算過程中,以分析產(chǎn)品的成本性態(tài)為前提條件。以變動成本法進(jìn)行成本核算時,在分析成本性態(tài)的基礎(chǔ)上,將固定生產(chǎn)成本和非生產(chǎn)成本視作期間成本,并根據(jù)基于貢獻(xiàn)的損益確定程序建立計算損益的成本計算模型。

變動成本是指總成本額隨業(yè)務(wù)量(產(chǎn)量、工作量或銷量)的變化而發(fā)生變動的成本,例如生產(chǎn)型企業(yè)的人工、直接材料等。

規(guī)范、系統(tǒng)和科學(xué)的企業(yè)管理要求會計人員為企業(yè)內(nèi)部管理提供完整的參考信息和數(shù)據(jù)資料,以作為預(yù)估、規(guī)劃、決策和控制企業(yè)經(jīng)營活動的基礎(chǔ)。針對此類需求,傳統(tǒng)的成本核算法已經(jīng)越來越無法適應(yīng)競爭愈發(fā)劇烈的市場經(jīng)濟(jì)。第二世界大戰(zhàn)后,對會計的成本核算的要求呈逐漸提高的趨勢,變動成本法慢慢在西方的一些公司誕生,到如今,變動成本法已經(jīng)被廣泛運用于許多國內(nèi)外企業(yè)的內(nèi)部管理。

變動成本法是將某一時間段內(nèi)所產(chǎn)生的成本分為兩類:變動成本和固定成本,這兩類都是根據(jù)其成本性態(tài)來劃分的。變動生產(chǎn)成本包括直接材料、直接人工和變動制造費用,固定生產(chǎn)成本則往往指固定制造費用,核算時將固定生產(chǎn)成本和非生產(chǎn)成本(期間費用)全部作為該時間段的期間成本。

在變動成本法下,要做的僅是將生產(chǎn)成本在已售產(chǎn)成品、庫存產(chǎn)成品和產(chǎn)品這三種產(chǎn)品狀態(tài)下來分別分?jǐn)偂R虼耍儎映杀痉ㄏ碌脑诋a(chǎn)品和產(chǎn)成品存貨估價必定全然低于完全成本法中的存貨估價。

管理會計工作中為了改革財務(wù)會計的傳統(tǒng)成本計算模式而設(shè)計的新成本核算模式便是變動成本法。

(二)完全成本法

完全成本亦稱“銷售成本”或“全部成本”。生產(chǎn)成本與銷售費用之和。從原材料和輔助材料、燃料和動力、工資及附加工資、車間費用和企業(yè)管理費(以上為工廠生產(chǎn)成本)和工廠所開支的銷售費用(如廣告費、推銷費等)構(gòu)成。這是一個充分反映企業(yè)生產(chǎn)經(jīng)營消耗的指標(biāo)。它是構(gòu)成工業(yè)產(chǎn)品出廠價格的基礎(chǔ)和最低經(jīng)濟(jì)限制。通過反復(fù)且精準(zhǔn)的核算,有利于正確制定和調(diào)整工業(yè)產(chǎn)品出廠價,促進(jìn)工業(yè)企業(yè)提高管理水平和經(jīng)濟(jì)效益。商業(yè)完全成本,即商業(yè)銷貨成本。不僅包括了制造成本的部分,而且也把期間費用包括在成本核算領(lǐng)域,即:完全成本=制造成本+期間費用。

完全成本又叫商業(yè)成本。它是指在社會主義國家實施產(chǎn)品生產(chǎn)和銷售的企業(yè)實施經(jīng)濟(jì)核算體系所支付的全部費用之和。這些包括工廠成本和相關(guān)的銷售成本,如運輸,庫存,銷售,運營管理和其他銷售費用(倉庫,批發(fā)站,銷售機(jī)構(gòu)的代理費,運輸費),利息,稅金等等。

由于完全成本法本身的一些限制,在中國已經(jīng)沒有使用“完全成本法”了,其中規(guī)定“制造成本法”作為企業(yè)計算的生產(chǎn)成本的方法。但由于完全成本概念包含對成本構(gòu)成的完整內(nèi)容,所有成本的概念可以真實地反映產(chǎn)品成本的全部內(nèi)容和各種組件的變化。因此,在成本管理方面仍有一些參考和應(yīng)用價值。

二、成本核算法的特點

簡單來說,變動成本法就是將變動的產(chǎn)品成本計入到產(chǎn)品的生產(chǎn)成本中,與完全成本法相比較而言,變動成本法的特點在于將制造費用中的會隨著產(chǎn)量的變動而變動的部分稱之為變動性制造費用,而將不變的部分則稱之為固定性制造費用,并且能計入產(chǎn)品成本的是變動性制造費,而直接計入當(dāng)期損益的則是固定性制造費用。其不僅簡化產(chǎn)品成本的核算并且有利于本量利模型的構(gòu)建,將收入與成本配比,明確反映了利潤與銷量之間的關(guān)系,從而有利于產(chǎn)品定價與銷量決策。

然而從長遠(yuǎn)的角度來看,沒有完全不變的成本,固定性制造費用隨著經(jīng)濟(jì)技術(shù)的改善,生產(chǎn)規(guī)模變化等情況也會逐漸發(fā)生變動,所以變動成本法也只適應(yīng)于短期決策的需要。除此之外,變動成本法在劃分固定性制造費用和變動性制造費用時也存在一定程度的主觀假設(shè),所以分配到產(chǎn)品上的成本并不精確。

(一)變動成本法優(yōu)缺點

其優(yōu)點有:1.營業(yè)利潤隨銷售量的增加而上升,隨著銷量的減少而下降,這一會計信息便是企業(yè)管理人員所想要的。2.變動成本法有利于進(jìn)行本量利分析,有利于進(jìn)行銷售預(yù)估,變動成本法的基礎(chǔ)概念和計算過程揭露了成本、業(yè)務(wù)量和利潤這三者間的內(nèi)在聯(lián)系。3.有利于加強(qiáng)企業(yè)管理者們對銷售的重視,防止了工廠進(jìn)行盲目的生產(chǎn)。4.有利于短期經(jīng)營決策。5.有利于編制彈性預(yù)算,彈性預(yù)算實際上是根據(jù)變動成本法的原理編制的,在企業(yè)決定以銷量定產(chǎn)量,并且可以根據(jù)業(yè)務(wù)量的變化而目的地進(jìn)行調(diào)整,十分具有彈性。6.有利于成本控制和業(yè)績考核。7.有利于產(chǎn)品成本的計算工作。

其缺點有:1.不符合傳統(tǒng)的成本概念。2.不能適應(yīng)長期決策的需要。變動成本法對短期經(jīng)營決策有顯著性的影響,但經(jīng)觀察并不適合用于長期決策。3.影響了稅收部門的征稅收益和投資者們及時取得的報酬,變動成本法一般會降低期末存貨估值,使得營業(yè)利潤下降,并在某一特定程度上暫時降低了所得稅和股息。4.成本分解不夠精確。變動成本法核算成本時,將成本辨為固定與變動之分,從很大程度來看這都是一種假設(shè)的結(jié)果,該方法并不是一種特別準(zhǔn)確的計算。

(二)完全成本法的優(yōu)缺點

其優(yōu)點有:1.按照完全成本計算法下會刺激企業(yè)加快速度發(fā)展生產(chǎn)的積極性,因為使用此法產(chǎn)量會增大,而單位固定成本就越低,從而整個單位產(chǎn)品成本也就隨之降低,超額利潤也就越大,這在客觀上會刺激生產(chǎn)的發(fā)展。2.有利于企業(yè)對外編制報表,由于完全成本計算法得到了公認(rèn)會計原則的認(rèn)可和支持,所以企業(yè)必須以完全成本計算為基礎(chǔ)來編制對外報表。

其缺點有:限制性1.固定的階段損益難以滿足企業(yè)內(nèi)部管理的需要。2.固定成本分配具有一定的主觀隨機(jī)性。

三、成本核算在應(yīng)用案例中的分析

通過以下B公司2016年與2017年的生產(chǎn)數(shù)據(jù)使用兩種成本核算法進(jìn)行分析,兩相對比,從而在未來的預(yù)估、決策和控制活動中為本公司的成本核算選擇最優(yōu)的成本核算方法。其分析過程如下:

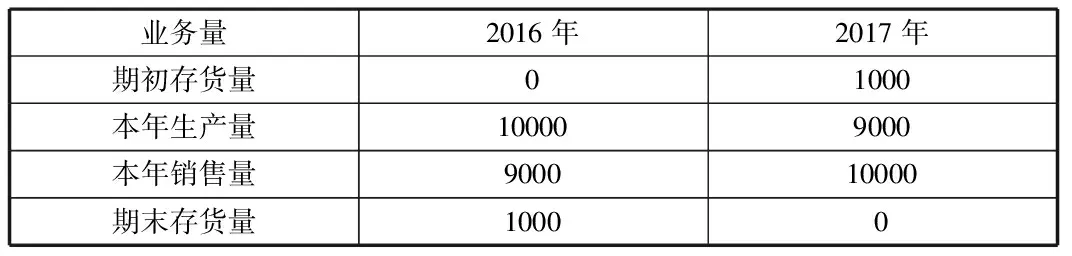

B公司生產(chǎn)的某產(chǎn)品市場售價為60元/件,該產(chǎn)品的單位變動成本為20 元/件,單位變動性銷售費用為16元/件,每年的固定性制造費用不變,均為6.4萬元,固定性銷售及管理費用固定為3萬元。公司生產(chǎn)資料及銷售信息如表1所示,其后還分析了2016年與2017年B公司的營業(yè)利潤。

表1 年度銷售結(jié)存表 單位:件

2016年使用兩種成本核算方法下計算的B公司營業(yè)利潤如下:

完全成本法下:

銷售收入=9000*60=540000(元)

銷售成本=(期初存貨成本+本期生產(chǎn)成本-期末存貨成本)=0+10000*(20+16+64000/10000)-1000*(20+16+64000/10000)=381600(元)

期間費用=(變動性銷售和管理費用+固定性銷售和管理費用)=30000(元)

營業(yè)利潤=(銷售收入-銷售成本-期間費用)=540000-381600-30000=128400(元)

變動成本法下:

銷售收入=9000*60=540000(元)

變動成本=(銷售成本+變動銷售成本)=9000*(20+16)=324000(元)

固定成本=(固定性制造費用+固定銷售費用)=64000+30000=94000(元)

營業(yè)利潤=(銷售收入-變動成本-固定成本)=540000-324000-94000=122000(元)

2017年使用兩種成本核算方法下計算的B公司營業(yè)利潤如下:

完全成本法下:

銷售收入=10000*60=600000(元)

銷售成本=(期初存貨成本+本期生產(chǎn)成本-期末存貨成本)=1000*(20+16+64000/10000)+9000*(20+16+64000/9000)-0=431111(元)

期間費用=(變動性銷售和管理費用+固定性銷售和管理費用)=30000元)

營業(yè)利潤=(銷售收入-銷售成本-期間費用)=600000-431111-30000=138889(元)

變動成本法下:

銷售收入=10000*60=600000(元)

變動成本=(銷售成本+變動銷售成本)=10000*(20+16)=360000(元)

固定成本=(固定性制造費用+固定銷售費用)=64000+30000=94000(元)

營業(yè)利潤=(銷售收人-變動成本-固定成本)=600000-360000-94000=146000(元)

表2 B公司2016-2017年營業(yè)利潤結(jié)算表 單位:元

以上的營業(yè)利潤計算表顯示:在使用完全成本法進(jìn)行核算的前提下,雖然B公司在 2017年的銷售量相比于2016年增加了1000件,但是公司實現(xiàn)的利潤不僅沒有增加,反而下降了6400元。因此,在完全成本下,公司實現(xiàn)的目標(biāo)利潤與公司產(chǎn)品的銷售量之間并沒有直接關(guān)系。使用生產(chǎn)數(shù)據(jù)計算得到的營業(yè)利潤與實際情況下的營業(yè)利潤大多不一致,因此這種成本核算法提供的會計信息并不精準(zhǔn)。這可能會在今后的管理經(jīng)營者們做決策時產(chǎn)生誤導(dǎo)作用,公司經(jīng)理應(yīng)該從管理角度使用更加能反應(yīng)公司本身關(guān)鍵問題的會計信息。

當(dāng)公司管理者們發(fā)現(xiàn)采用變動成本法計算得到的2017年營業(yè)利潤高于2016年時,那么管理者就很可能采取通過增加產(chǎn)品的銷售量的措施來提高公司的營業(yè)利潤。但是這一決策也可能會暴露出一些問題,比如銷售量的增加,銷售成本是否會隨著銷售量增加而增加,以及固定性銷售費用是否也會因此而增加等等。所以,在采取優(yōu)化措施時,公司管理層需要對這些情況給予高度的重視。

在變動成本法下,公司的營業(yè)利潤與產(chǎn)品銷量呈正相關(guān)關(guān)系,同時非常精準(zhǔn)地表明了產(chǎn)品的銷售量與成本費用之間的相互依存關(guān)系。這也確保了取得的會計數(shù)據(jù)信息的質(zhì)量性和提供的會計信息的準(zhǔn)確性。

通過在企業(yè)經(jīng)營管理方面的實際應(yīng)用,較好地體現(xiàn)了變動成本法在企業(yè)內(nèi)部管理、市場走勢預(yù)估和短期經(jīng)營決策中發(fā)揮的積極作用,對提高企業(yè)的經(jīng)濟(jì)效益成效顯著。因此,結(jié)合相關(guān)情況和會計數(shù)據(jù),相比于完全成本法,企業(yè)在決策方面采用變動成本法更為合適。

四、結(jié)束語

隨著市場經(jīng)濟(jì)和環(huán)境的不斷發(fā)展與變化,企業(yè)的預(yù)估準(zhǔn)確性、決策力和控制度就顯得極其重要。需要會計從業(yè)者們提供更為深入和更適用于企業(yè)管理和決策的信息,其中最重要的是成本方面的信息。變動成本法可以十分準(zhǔn)確且有效的預(yù)估每種產(chǎn)品的盈利情況和獲利能力,這為企業(yè)的經(jīng)營決策作出了巨大的貢獻(xiàn),也能更好地幫助了企業(yè)管理層們及時采取相關(guān)措施。但是,如果我們希望中國所有企業(yè)總體上能采用變動成本法核算產(chǎn)品成本,我們?nèi)稳恍枰鉀Q許多困難。例如企業(yè)需要有良好的會計核算基礎(chǔ)、企業(yè)里的會計人員要有較高的職業(yè)素質(zhì),有條件的企業(yè)可以定期組織會計人員進(jìn)行專業(yè)知識的培訓(xùn)等。當(dāng)變動成本法主導(dǎo)企業(yè)的基本成本核算時,基于產(chǎn)品成本的性態(tài)分析進(jìn)行核算,將會產(chǎn)生完全成本法所不可能起到的重要作用。我們相信,在近期的企業(yè)會計模式的改革浪潮中,變動成本法一定會被更多的企業(yè)管理者所使用。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:28

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國化妝品(2003年6期)2003-04-29 00:00:00