董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的影響研究

2020-03-04 11:05:36王性玉邢韻

會(huì)計(jì)之友 2020年3期

王性玉 邢韻

【摘 要】 上市公司董事會(huì)秘書是信息披露事項(xiàng)的主要負(fù)責(zé)人,以2015—2018年滬深A(yù)股上市公司為研究樣本,實(shí)證檢驗(yàn)了董秘的財(cái)務(wù)經(jīng)歷是否會(huì)對(duì)業(yè)績(jī)預(yù)告精確度產(chǎn)生影響。研究發(fā)現(xiàn)有財(cái)務(wù)背景的董秘可以顯著減小業(yè)績(jī)預(yù)告凈利潤(rùn)披露區(qū)間的寬度,提升業(yè)績(jī)預(yù)告精確度,但這一提升效應(yīng)會(huì)受到股權(quán)集中度的削弱。進(jìn)一步分析發(fā)現(xiàn)當(dāng)業(yè)績(jī)預(yù)告類型為好消息、企業(yè)產(chǎn)權(quán)性質(zhì)為非國(guó)企時(shí),董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的提高作用更加有效。文章首次將董秘的財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度相結(jié)合,為研究會(huì)計(jì)信息披露質(zhì)量、保護(hù)中小投資者利益提供了新的研究視角。

【關(guān)鍵詞】 董秘財(cái)務(wù)經(jīng)歷; 業(yè)績(jī)預(yù)告精確度; 股權(quán)集中度

【中圖分類號(hào)】 F275;F276.6? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2020)03-0081-08

一、引言

業(yè)績(jī)預(yù)告是上市公司財(cái)務(wù)信息披露的一個(gè)重要方面,提升業(yè)績(jī)預(yù)告披露質(zhì)量有利于減少資本市場(chǎng)由于信息不對(duì)稱而引發(fā)的種種問題,從而為廣大投資者提供更有價(jià)值的決策信息。業(yè)績(jī)預(yù)告披露的精確度有客觀和主觀兩方面影響因素。在客觀層面,由于公司未來經(jīng)營(yíng)業(yè)績(jī)的不確定性,管理層在面臨不確定性業(yè)績(jī)時(shí)會(huì)受自身能力限制披露精確度較低的業(yè)績(jī)預(yù)告;在主觀層面,若最終實(shí)現(xiàn)的業(yè)績(jī)沒有落在預(yù)測(cè)區(qū)間內(nèi),管理層會(huì)承擔(dān)相應(yīng)責(zé)任,同時(shí)會(huì)給公司帶來不利影響,因此管理層有主觀降低業(yè)績(jī)預(yù)告精確度的自利動(dòng)機(jī)。此外,業(yè)績(jī)預(yù)告精確度的高低會(huì)帶來不同的市場(chǎng)反應(yīng)[ 1 ],高精確度的信息對(duì)投資者決策更有用,提高業(yè)績(jī)預(yù)告精確度能夠使投資者更好地解讀預(yù)測(cè)內(nèi)容并作出決策,從而有效緩解投資者與企業(yè)之間的信息不對(duì)稱問題。由此可見,研究業(yè)績(jī)預(yù)告精確度具有一定的學(xué)術(shù)價(jià)值。證監(jiān)會(huì)發(fā)布的《上市公司信息披露管理辦法》明確指出,董事會(huì)秘書作為上市公司與證券交易所之間的指定聯(lián)絡(luò)人,主要負(fù)責(zé)辦理上市公司信息對(duì)外公布等事項(xiàng),是組織和編制上市公司定期報(bào)告和臨時(shí)報(bào)告草案的主要負(fù)責(zé)人,并有權(quán)了解公司與信息披露事宜相關(guān)的所有文件,包括財(cái)務(wù)信息披露方面的相關(guān)文件。根據(jù)高層梯隊(duì)理論,管理者的自身背景特征會(huì)影響他們的決策行為,從而影響業(yè)績(jī)預(yù)告精確度的選擇。董秘作為上市公司信息發(fā)布的主要負(fù)責(zé)人,其自身背景特征是否會(huì)對(duì)業(yè)績(jī)預(yù)告的精確度產(chǎn)生影響呢?目前的相關(guān)研究具有三個(gè)特點(diǎn)。

(一)從研究視角看,以外部宏觀因素為主、內(nèi)部微觀因素為輔

現(xiàn)有研究更多關(guān)注的是影響業(yè)績(jī)預(yù)告披露的外部宏觀因素,分別從資本市場(chǎng)波動(dòng)性、政治不確定性和經(jīng)濟(jì)政策不確定性角度研究對(duì)業(yè)績(jī)預(yù)告決策的影響[ 2-3 ],說明外部環(huán)境的變化會(huì)影響管理層披露業(yè)績(jī)預(yù)告的決策時(shí)機(jī)、概率以及精確度,外部環(huán)境越不穩(wěn)定,上市公司越積極發(fā)布業(yè)績(jī)預(yù)告,披露信息的準(zhǔn)確度越高。另有學(xué)者研究了客戶集中度、同行競(jìng)爭(zhēng)壓力、社會(huì)責(zé)任評(píng)級(jí)以及境外機(jī)構(gòu)投資者持股對(duì)業(yè)績(jī)預(yù)告的影響[ 4-5 ]。研究公司層面的微觀因素對(duì)業(yè)績(jī)預(yù)告披露的影響相對(duì)較少,主要集中在大股東自利動(dòng)機(jī)、高管薪酬、企業(yè)戰(zhàn)略等方面[ 6-8 ],而以管理者特質(zhì)視角研究業(yè)績(jī)預(yù)告披露決策的領(lǐng)域有較大空白。

(二)從研究?jī)?nèi)容看,以CEO、CFO、獨(dú)立董事為對(duì)象的研究為主,董事會(huì)秘書的角色被忽視

目前,已有學(xué)者對(duì)CEO、CFO、獨(dú)立董事以及高管團(tuán)隊(duì)的背景特質(zhì)與信息披露之間的關(guān)系進(jìn)行了研究,如CEO任期內(nèi)的Roe越高,薪酬所占管理層總薪酬比例越高,業(yè)績(jī)預(yù)告精確度越高;CFO的財(cái)務(wù)專業(yè)能力以及注冊(cè)會(huì)計(jì)師身份能夠顯著提升會(huì)計(jì)信息質(zhì)量;女性CFO能夠降低企業(yè)發(fā)生財(cái)務(wù)重述行為的概率和頻率;獨(dú)立董事的會(huì)計(jì)專業(yè)背景會(huì)降低上市公司會(huì)計(jì)信息披露考評(píng)得分,其披露的會(huì)計(jì)信息透明度較差。也有學(xué)者認(rèn)為獨(dú)立董事的會(huì)計(jì)背景能夠提高公司的股價(jià)信息含量,增強(qiáng)信息披露的透明度;擁有良好的聲譽(yù)以及豐富的專業(yè)知識(shí)和業(yè)務(wù)經(jīng)驗(yàn)的高管,能夠有效提高企業(yè)環(huán)境信息披露質(zhì)量等。但是現(xiàn)有研究對(duì)董事會(huì)秘書的關(guān)注度較低,沒有文獻(xiàn)研究董秘財(cái)務(wù)背景是否以及如何影響業(yè)績(jī)預(yù)告的精確度。

(三)從研究方法看,以綜合性的信息披露質(zhì)量指標(biāo)為衡量標(biāo)準(zhǔn),沒有突出會(huì)計(jì)信息質(zhì)量

關(guān)于信息披露質(zhì)量的研究方法多使用的是深交所發(fā)布的信息披露質(zhì)量評(píng)級(jí)[ 9 ]。這種考核標(biāo)準(zhǔn)的主要依據(jù)各類信息披露的真實(shí)性、準(zhǔn)確性、完整性等,還包括公司運(yùn)作的規(guī)范程度以及外部投資者保護(hù)程度等因素,并將信息披露質(zhì)量由高到低分為A、B、C、D四個(gè)等級(jí),考評(píng)標(biāo)準(zhǔn)較為寬泛,考評(píng)結(jié)果較為籠統(tǒng)。這種綜合性的評(píng)級(jí)指標(biāo)并不能很好地代表會(huì)計(jì)信息質(zhì)量。通過分析信息披露的具體方式來衡量會(huì)計(jì)信息披露質(zhì)量是更為客觀和直觀的方式。上市公司業(yè)績(jī)預(yù)告是一類重要的財(cái)務(wù)信息,也是信息披露的重要組成部分,通過分析業(yè)績(jī)預(yù)告的精確度來衡量會(huì)計(jì)信息披露質(zhì)量,能夠?yàn)閺V大投資者提供更有參考意義的預(yù)測(cè)信息。

綜上可見,現(xiàn)有文獻(xiàn)對(duì)上市公司業(yè)績(jī)預(yù)告的外部宏觀因素和內(nèi)部微觀因素進(jìn)行了較深入的研究,證實(shí)了業(yè)績(jī)預(yù)告作為重要的財(cái)務(wù)預(yù)測(cè)信息能夠?yàn)閺V大投資者提供決策有用的信息。但相關(guān)研究還應(yīng)從以下方面加以補(bǔ)充與完善:(1)業(yè)績(jī)預(yù)告的影響因素目前更多關(guān)注的是外部環(huán)境與公司治理層面的因素,應(yīng)基于信息發(fā)布的主要負(fù)責(zé)人即董秘的視角,進(jìn)一步從業(yè)績(jī)預(yù)告信息產(chǎn)生的源頭解釋業(yè)績(jī)預(yù)告披露精確度的差異;(2)我國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)型期,應(yīng)基于中國(guó)國(guó)情進(jìn)一步探究股權(quán)集中度在董秘與業(yè)績(jī)預(yù)告精確度之間如何發(fā)揮調(diào)節(jié)作用。

本文的研究貢獻(xiàn)在于:首先,彌補(bǔ)了以董秘財(cái)務(wù)背景為視角研究業(yè)績(jī)預(yù)告精確度領(lǐng)域的空白,將業(yè)績(jī)預(yù)告與董秘特質(zhì)相結(jié)合,豐富了業(yè)績(jī)預(yù)告和高階梯隊(duì)理論文獻(xiàn)。其次,現(xiàn)有關(guān)于信息披露質(zhì)量研究選擇的衡量指標(biāo)較為寬泛,本文選擇業(yè)績(jī)預(yù)告精確度來衡量信息披露質(zhì)量更加具體,也更具有現(xiàn)實(shí)意義。最后,本文根據(jù)我國(guó)國(guó)情,引入股權(quán)集中度作為調(diào)節(jié)變量,進(jìn)一步討論董秘財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度的關(guān)系,為提高會(huì)計(jì)信息披露質(zhì)量、降低企業(yè)內(nèi)外部信息不對(duì)稱、保護(hù)中小投資者利益提供了新的視角。

本文剩余內(nèi)容安排如下:第二部分為理論分析,通過文獻(xiàn)回顧以及理論分析闡述董秘的財(cái)務(wù)背景與業(yè)績(jī)預(yù)告精確度之間的關(guān)系,并提出研究假設(shè);第三部分為研究設(shè)計(jì),主要包括數(shù)據(jù)來源、變量定義和研究模型;第四部分為實(shí)證分析,運(yùn)用Spss、Stata等數(shù)據(jù)分析軟件對(duì)樣本進(jìn)行回歸分析并進(jìn)行穩(wěn)健性檢驗(yàn),最終數(shù)據(jù)分析結(jié)果驗(yàn)證了研究假設(shè),支持了筆者的觀點(diǎn);最后是結(jié)論。

二、理論分析與假設(shè)提出

(一)董秘的財(cái)務(wù)經(jīng)歷與信息披露質(zhì)量

經(jīng)濟(jì)學(xué)基本假設(shè)人都是理性的,是同質(zhì)的,但現(xiàn)實(shí)情況并非如此。高層梯隊(duì)理論指出公司高層管理者并非完全理性,他們的行為受自身背景特征的影響[ 10 ]。信息披露方式的選擇是一類重要的企業(yè)決策,管理者特質(zhì)能夠影響信息披露質(zhì)量,有財(cái)務(wù)經(jīng)歷的管理者往往具有較高的專業(yè)技術(shù)水平和較強(qiáng)的市場(chǎng)分析能力,從而更加有能力披露高質(zhì)量的財(cái)務(wù)信息。現(xiàn)有研究發(fā)現(xiàn)CFO的財(cái)務(wù)專業(yè)能力能夠顯著提升會(huì)計(jì)信息質(zhì)量,且其所在公司會(huì)計(jì)差錯(cuò)發(fā)生概率和頻率顯著要低,而有財(cái)務(wù)經(jīng)歷的獨(dú)立董事能夠提高公司的股價(jià)信息含量,增強(qiáng)信息披露的透明度。上市公司董秘作為重要的信息發(fā)布者,其自身經(jīng)歷是否會(huì)影響信息傳遞的過程以及信息披露的質(zhì)量呢?相關(guān)研究表明由CFO兼任董秘時(shí),其財(cái)務(wù)專業(yè)素質(zhì)使公司信息披露更加謹(jǐn)慎,從而降低股價(jià)崩盤風(fēng)險(xiǎn);由公司副總兼任董秘時(shí),提升了董秘的發(fā)言權(quán)和公司內(nèi)部消息知情權(quán),從而提高公司信息披露質(zhì)量;聘請(qǐng)職業(yè)董秘的公司能夠吸引更多的分析師關(guān)注,提升公司信息披露的透明度,且這類公司具有更高的投資價(jià)值。由此可以看出,董秘作為上市公司信息發(fā)布負(fù)責(zé)人,其自身背景與信息披露質(zhì)量之間存在一定的聯(lián)系。業(yè)績(jī)預(yù)告是一類重要的財(cái)務(wù)信息披露,在董秘背景特質(zhì)的選擇上,財(cái)務(wù)經(jīng)歷更有可能影響財(cái)務(wù)信息披露質(zhì)量的選擇。相關(guān)研究表明:擁有財(cái)務(wù)背景的董秘,能夠更高效率地傳遞高質(zhì)量的會(huì)計(jì)信息,進(jìn)而降低企業(yè)與外部投資者之間的信息不對(duì)稱[ 11 ];董秘?fù)碛胸?cái)務(wù)背景,能夠吸引更多的分析師跟蹤,增加分析師預(yù)測(cè)的準(zhǔn)確性,有助于投資者更好地接收信息,在信息披露事宜上會(huì)更加嚴(yán)謹(jǐn)并富有效率,提高了信息披露透明度;有財(cái)務(wù)經(jīng)歷的董秘能夠更好地把握盈余信息披露時(shí)機(jī)與方式,利用其專業(yè)素養(yǎng)提升盈余信息含量。基于以上分析,董秘的財(cái)務(wù)經(jīng)歷對(duì)信息披露質(zhì)量的提高有一定的促進(jìn)作用。

(二)業(yè)績(jī)預(yù)告精確度

上市公司業(yè)績(jī)預(yù)告是一類重要的財(cái)務(wù)信息,也是信息披露的重要組成部分,可以通過分析業(yè)績(jī)預(yù)告精確度的高低來衡量信息披露質(zhì)量。相關(guān)學(xué)者認(rèn)為定量預(yù)告比定性預(yù)告能吸引更多的分析師跟蹤,精確度高的業(yè)績(jī)預(yù)告能降低分析師預(yù)測(cè)誤差并可以通過降低投資者異質(zhì)信念來降低資本市場(chǎng)的波動(dòng)性。投資者對(duì)高精確度的業(yè)績(jī)預(yù)告信息有更強(qiáng)烈的市場(chǎng)反應(yīng)[ 12 ],說明業(yè)績(jī)預(yù)告信息精確度越高,對(duì)投資者決策越有用,提高業(yè)績(jī)預(yù)告精確度能夠有效降低投資者與企業(yè)之間的信息不對(duì)稱問題。相關(guān)研究表明業(yè)績(jī)修正能夠引起強(qiáng)烈的市場(chǎng)反應(yīng)[ 13 ],高精確度的業(yè)績(jī)預(yù)告修正公告,會(huì)給投資者一種更為可靠的感覺[ 14 ],信息精確度越高,表明信息的發(fā)送者對(duì)所發(fā)送的信息有較高的自信程度,提升了信息接受者對(duì)此信息的認(rèn)可度。信息經(jīng)濟(jì)學(xué)理論認(rèn)為,個(gè)人信息和俱樂部信息精確度的提高,會(huì)使社會(huì)福利總體提升。俱樂部信息是指在一個(gè)團(tuán)體內(nèi)是公共信息,而在此團(tuán)體外則是個(gè)人信息,上市公司業(yè)績(jī)預(yù)告可視為一種俱樂部信息,提高業(yè)績(jī)預(yù)告精確度從信息經(jīng)濟(jì)學(xué)的角度來看,就是業(yè)績(jī)預(yù)告披露質(zhì)量的提升。那么,高管背景與業(yè)績(jī)預(yù)告精確度之間具體有何聯(lián)系?有學(xué)者發(fā)現(xiàn)CEO任期內(nèi)的Roe越高、薪酬所占管理層總薪酬比例以及財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度正相關(guān),CFO年齡、學(xué)歷與業(yè)績(jī)預(yù)告精確度之間存在顯著正向關(guān)系[ 7 ]。可見高管背景確實(shí)會(huì)對(duì)業(yè)績(jī)預(yù)告披露質(zhì)量產(chǎn)生影響,但是目前的研究多以CEO、CFO的背景特征為主,針對(duì)信息發(fā)布負(fù)責(zé)人的董秘背景文獻(xiàn)較為缺乏。根據(jù)上述邏輯,董秘的財(cái)務(wù)經(jīng)歷會(huì)對(duì)業(yè)績(jī)預(yù)告披露精確度產(chǎn)生影響,有財(cái)務(wù)經(jīng)歷的董秘更愿意也有能力披露精度較高的業(yè)績(jī)預(yù)告,有效降低企業(yè)與投資者之間的信息不對(duì)稱,由此提出假設(shè)1。

H1:董秘的財(cái)務(wù)經(jīng)歷會(huì)提高上市公司發(fā)布的業(yè)績(jī)預(yù)告的精確度。

(三)股權(quán)集中度與董秘財(cái)務(wù)經(jīng)歷

我國(guó)資本市場(chǎng)正處于經(jīng)濟(jì)轉(zhuǎn)型期,股權(quán)結(jié)構(gòu)相對(duì)集中[ 15 ],管理層的權(quán)力會(huì)受到大股東控股地位的制約。相較于股權(quán)相對(duì)分散的西方發(fā)達(dá)資本市場(chǎng),第二類代理問題在我國(guó)更為普遍,即大股東利用其控股權(quán)對(duì)中小股東利益的侵犯問題。在股權(quán)集中度較高的情景下,控股股東可以利用其在股東大會(huì)的地位影響公司高管的決策,使代理人也就是公司高管的選擇在很大程度上反映大股東的意愿,將風(fēng)險(xiǎn)轉(zhuǎn)移到了中小股東的身上。有研究表明大股東可以通過股權(quán)資本和社會(huì)資本來控制管理層,這樣做的動(dòng)機(jī)之一是大股東的掏空行為。上市公司發(fā)布自愿性積極業(yè)績(jī)預(yù)告與大股東減持行為有關(guān),管理層在很大程度上迎合大股東的私利行為,損害了其他中小股東的利益[ 8 ],并且在公司面臨財(cái)務(wù)困境時(shí)大股東的掏空動(dòng)機(jī)更加明顯。可見在我國(guó)這樣的新興資本市場(chǎng)環(huán)境下,大股東與管理層存在利益沖突,大股東的自利動(dòng)機(jī)會(huì)嚴(yán)重?fù)p害中小股東的利益[ 16 ]。股權(quán)集中度越高,控股股東機(jī)會(huì)主義行為傾向越嚴(yán)重,股東權(quán)力的增強(qiáng)會(huì)顯著降低會(huì)計(jì)信息質(zhì)量。研究表明CEO的財(cái)務(wù)經(jīng)歷會(huì)提高上市公司的負(fù)債水平,優(yōu)化資本結(jié)構(gòu)。但這種影響的前提條件是股權(quán)較為分散,也就是當(dāng)大股東對(duì)管理層財(cái)務(wù)決策的干涉度不強(qiáng)時(shí),CEO的財(cái)務(wù)專長(zhǎng)才能發(fā)揮其優(yōu)勢(shì)[ 17 ]。在股權(quán)集中度較高的情況下,管理層的權(quán)力有限,大股東有動(dòng)機(jī)利用其控股地位對(duì)管理層的決策進(jìn)行干預(yù)。因此,董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的影響,會(huì)受到公司股權(quán)集中度的調(diào)節(jié)作用。在股權(quán)較分散時(shí),董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的影響更加顯著,也就是說股權(quán)集中度高會(huì)削弱董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的影響,由此提出假設(shè)2。

H2:股權(quán)集中度較高時(shí),董秘的財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的影響會(huì)被削弱。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選取的研究樣本為中國(guó)滬深A(yù)股上市公司,研究區(qū)間為2015—2018年,業(yè)績(jī)預(yù)告數(shù)據(jù)來自Wind數(shù)據(jù)庫,包括年度、半年度以及季度預(yù)告。董秘背景介紹的初始資料來自Resset金融數(shù)據(jù)庫和Wind數(shù)據(jù)庫,通過手工整理,區(qū)分董秘是否具有財(cái)務(wù)經(jīng)歷。全部A股上市公司去除金融類,ST、*ST的公司以及業(yè)績(jī)預(yù)告和董秘信息不完整的上市公司,共得到9 712個(gè)研究樣本(數(shù)據(jù)的具體篩選過程如表1所示)。為了避免極端值和異常值對(duì)分析結(jié)果的影響,本文對(duì)所有連續(xù)型變量運(yùn)用Stata軟件按照1%和99%水平進(jìn)行Winsorize縮尾處理。

■

(二)變量設(shè)計(jì)

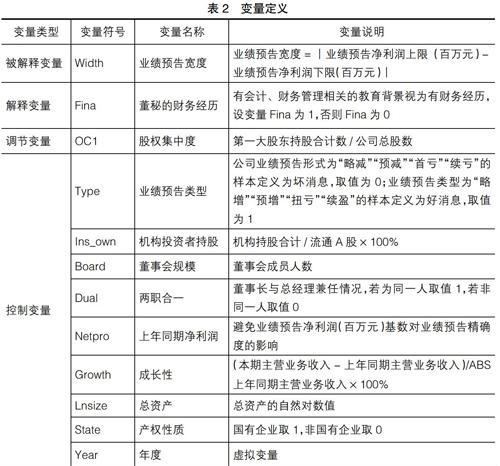

1.被解釋變量

現(xiàn)有關(guān)于業(yè)績(jī)預(yù)告精確度的研究方法,大多是將業(yè)績(jī)預(yù)告披露方式分為四類,分別為點(diǎn)預(yù)測(cè)、閉區(qū)間預(yù)測(cè)、開區(qū)間預(yù)測(cè)和定性預(yù)測(cè)[ 7 ],但這種分類方法忽略了區(qū)間預(yù)測(cè)寬度的差異。觀察近幾年上市公司披露的年度和季度業(yè)績(jī)預(yù)告,多以閉區(qū)間預(yù)測(cè)為主,其他預(yù)測(cè)形式只占很小一部分。參考方先明等[ 14 ]的做法,不同的是本文將上年同期凈利潤(rùn)放在控制變量中,以消除業(yè)績(jī)預(yù)告凈利潤(rùn)基數(shù)對(duì)預(yù)告凈利潤(rùn)寬度的影響,使面板數(shù)據(jù)回歸模型更加合理。本文定義Width為預(yù)告凈利潤(rùn)的閉區(qū)間寬度,反映業(yè)績(jī)預(yù)告的精確度。寬度越大,精確度越低,點(diǎn)預(yù)告的寬度為0時(shí),精確度最高(因定性預(yù)告和開區(qū)間預(yù)告的樣本數(shù)較少,予以刪除)。業(yè)績(jī)預(yù)告寬度Width=abs(upper-low)。其中upper為閉區(qū)間上限,low為閉區(qū)間下限。

2.解釋變量

本文對(duì)董秘的財(cái)務(wù)經(jīng)歷Fina定義為:(1)擁有會(huì)計(jì)師職稱、高級(jí)會(huì)計(jì)師職稱以及取得注冊(cè)會(huì)計(jì)師證書;(2)擔(dān)任過財(cái)務(wù)總監(jiān)(副總監(jiān))、財(cái)務(wù)部部長(zhǎng)(副部長(zhǎng))、財(cái)務(wù)科長(zhǎng)、財(cái)務(wù)主管、財(cái)務(wù)負(fù)責(zé)人、總會(huì)計(jì)師(副總會(huì)計(jì)師)、助理會(huì)計(jì)師、會(huì)計(jì)主管、投資總監(jiān)、投資部經(jīng)理、投資發(fā)展部部長(zhǎng)(副部長(zhǎng))、投資管理部部長(zhǎng)等與財(cái)務(wù)相關(guān)的職務(wù)。(3)有會(huì)計(jì)、財(cái)務(wù)管理相關(guān)的教育背景。

3.調(diào)節(jié)變量

本文選擇指標(biāo)OC(Ownership Concentration)來衡量大股東對(duì)董秘的財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度之間的調(diào)節(jié)作用。股權(quán)集中度OC1定義為第一大股東持股比例,股權(quán)集中度越高,股東對(duì)董秘權(quán)力的控制力越強(qiáng)。

4.控制變量

本文選取的控制變量有業(yè)績(jī)預(yù)告類型(Type)、機(jī)構(gòu)投資者持股(Ins_own)、董事會(huì)規(guī)模(Board)、兩職合一(Dual)、上年同期凈利潤(rùn)(Netpro)、成長(zhǎng)性(Growth)和總資產(chǎn)(Lnsize)。變量的具體定義如表2所示。

(三)研究模型

為檢驗(yàn)董秘財(cái)務(wù)經(jīng)歷、股權(quán)集中度和業(yè)績(jī)預(yù)告披露精確度之間的關(guān)系,本文建立如下多元回歸模型:

Width=?茁0 + ?茁1Fina + ?茁2OC1 +?茁3Fina×OC1+?茁4Type +

?茁5Ins_own + ?茁6Board + ?茁7Dual + ?茁8Netpro + ?茁9Growth +

?茁10Lnsize+∑Year+?著? (1)

為了更進(jìn)一步分析董秘的財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度之間的關(guān)系,本文基于業(yè)績(jī)預(yù)告消息性質(zhì)和上市公司產(chǎn)權(quán)性質(zhì)對(duì)全樣本進(jìn)行了分組檢驗(yàn)。有研究表明利好消息和利空消息會(huì)帶來不同的市場(chǎng)反應(yīng)[ 1 ],對(duì)于利好消息管理層傾向于盡早披露且披露精度較高,對(duì)于利空消息則傾向于推遲披露精度較低的業(yè)績(jī)預(yù)告修正公告[ 13 ],本文在實(shí)證分析部分對(duì)好消息和壞消息樣本分別進(jìn)行了均值檢驗(yàn)和面板回歸,以檢驗(yàn)董秘財(cái)務(wù)背景在不同消息性質(zhì)的情況下對(duì)業(yè)績(jī)預(yù)告精確度的影響。此外,考慮到我國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)型期,產(chǎn)權(quán)性質(zhì)的不同也可能影響到董秘財(cái)務(wù)背景對(duì)業(yè)績(jī)預(yù)告精確度的影響(國(guó)有企業(yè)與非國(guó)有企業(yè)在政策環(huán)境、企業(yè)目標(biāo)、社會(huì)責(zé)任承擔(dān)等方面都有很大不同,不同產(chǎn)權(quán)性質(zhì)的企業(yè)中董秘財(cái)務(wù)背景對(duì)業(yè)績(jī)預(yù)告精確度的影響也會(huì)有所不同),本文將全樣本按產(chǎn)權(quán)性質(zhì)的不同進(jìn)行分組分析。通過Stata軟件對(duì)模型進(jìn)行面板數(shù)據(jù)回歸分析,hausman檢驗(yàn)結(jié)果表明,面板數(shù)據(jù)固定效應(yīng)模型更適合對(duì)本文的研究模型進(jìn)行估計(jì)。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

本文相關(guān)變量的描述性統(tǒng)計(jì)結(jié)果如表3所示。由表3可見,業(yè)績(jī)預(yù)告凈利潤(rùn)寬度Width的均值為21.599,最大值為200.000(去除異常值),意味著個(gè)別公司預(yù)計(jì)業(yè)績(jī)精確度過低,閉區(qū)間上下限之差達(dá)到200(百萬元)以上。股權(quán)集中度OC1均值為30.445,第一大股東持股比例達(dá)到30%以上,說明股權(quán)較為集中;最大值達(dá)到67.420,說明我國(guó)大股東控股現(xiàn)象比較嚴(yán)重。

由于本文最核心的解釋變量Fina是分類變量,所以對(duì)分類變量分組進(jìn)行了獨(dú)立樣本檢驗(yàn),檢驗(yàn)結(jié)果如表4。Panel1檢驗(yàn)了全樣本中解釋變量Fina的不同取值是否對(duì)被解釋變量Width的平均值有顯著影響。由表4可見,當(dāng)Fina取1時(shí),Width平均值為20.512;Fina取0時(shí),Width平均值為22.236,并且Fina的不同取值對(duì)Width平均值的影響有顯著差異。也就是說,董秘是否有財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告寬度平均值的影響有顯著差異:當(dāng)董秘有財(cái)務(wù)經(jīng)歷時(shí),發(fā)布的預(yù)告凈利潤(rùn)寬度較小,精確度較高;當(dāng)董秘沒有財(cái)務(wù)經(jīng)歷時(shí),公司發(fā)布的預(yù)告凈利潤(rùn)寬度較大,精確度較低。在沒有考慮其他控制變量的條件下,通過均值比較初步驗(yàn)證了假設(shè)1。Panel2和Panel3是對(duì)業(yè)績(jī)預(yù)告寬度均值按消息性質(zhì)及產(chǎn)權(quán)性質(zhì)進(jìn)行分組分析,結(jié)果顯示消息性質(zhì)為壞消息以及上市公司為非國(guó)有企業(yè)時(shí),業(yè)績(jī)預(yù)告寬度總體平均值較小,披露精確度較高。Panel2A、Panel2B和Panel3A、Panel3B是對(duì)董秘財(cái)務(wù)經(jīng)歷影響業(yè)績(jī)預(yù)告寬度的進(jìn)一步分析,結(jié)果顯示消息性質(zhì)無論好與壞,董秘財(cái)務(wù)經(jīng)歷都會(huì)顯著減低業(yè)績(jī)預(yù)告披露寬度的平均值,提升披露精確度。當(dāng)上市公司為國(guó)企時(shí),董秘財(cái)務(wù)經(jīng)歷同樣會(huì)提升業(yè)績(jī)預(yù)告精確度;當(dāng)上市公司為非國(guó)企時(shí),董秘有無財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告寬度的平均值影響不顯著。

(二)相關(guān)分析

表5報(bào)告了相關(guān)分析矩陣結(jié)果。由相關(guān)系數(shù)不難發(fā)現(xiàn),董秘財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告寬度有顯著負(fù)向關(guān)系,交乘項(xiàng)Fina×OC1與業(yè)績(jī)預(yù)告寬度有顯著正向關(guān)系,單變量分析結(jié)果與研究假設(shè)基本相符,且各變量系數(shù)大都在0.5以下,因而模型不存在嚴(yán)重的多重共線性問題。

(三)回歸分析

1.董秘財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度

為了檢驗(yàn)董秘的財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度的關(guān)系,運(yùn)用Stata軟件對(duì)樣本進(jìn)行面板數(shù)據(jù)回歸分析,結(jié)果如表6所示。由表6可見,董秘財(cái)務(wù)經(jīng)歷Fina的取值與業(yè)績(jī)預(yù)告寬度Width負(fù)相關(guān),在1%的水平上顯著,這說明當(dāng)董秘有財(cái)務(wù)經(jīng)歷時(shí),業(yè)績(jī)預(yù)告寬度會(huì)下降7.820,業(yè)績(jī)預(yù)告的精確度得到提升。以上分析再次驗(yàn)證了假設(shè)1,即董秘的財(cái)務(wù)經(jīng)歷會(huì)提高上市公司發(fā)布業(yè)績(jī)預(yù)告的精確度。在控制變量方面,機(jī)構(gòu)投資者持股(Ins_own)、董事會(huì)規(guī)模(Board)、兩職合一(Dual)、成長(zhǎng)性(Growth)和總資產(chǎn)(Lnsize)均與業(yè)績(jī)預(yù)告寬度(Width)負(fù)相關(guān),表明機(jī)構(gòu)投資者持股比例和成長(zhǎng)性越高、董事會(huì)規(guī)模和企業(yè)規(guī)模越大以及董事長(zhǎng)與總經(jīng)理兩職合一的企業(yè),發(fā)布的業(yè)績(jī)預(yù)告凈利潤(rùn)寬度越小,業(yè)績(jī)預(yù)告精確度越高。

2.董秘財(cái)務(wù)經(jīng)歷、股權(quán)集中度與業(yè)績(jī)預(yù)告精確度

從面板回歸結(jié)果可以看出,交乘項(xiàng)Fina×OC1與業(yè)績(jī)預(yù)告寬度Width在5%的水平上顯著正相關(guān),說明股權(quán)集中度OC1發(fā)揮了董秘財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度之間的調(diào)節(jié)作用。當(dāng)董秘有財(cái)務(wù)經(jīng)歷時(shí),股權(quán)集中度越高,業(yè)績(jī)預(yù)告寬度越大,精確度降低。也就是說,隨著股權(quán)集中度的提高,董秘的財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的提升效應(yīng)會(huì)被削弱,由此驗(yàn)證假設(shè)2。

3.區(qū)分消息性質(zhì)和產(chǎn)權(quán)性質(zhì)進(jìn)一步分析

實(shí)證結(jié)果表明:當(dāng)業(yè)績(jī)預(yù)告類型為好消息時(shí),董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的提高效應(yīng)更加明顯,兩者的負(fù)相關(guān)關(guān)系在1%的水平上顯著;當(dāng)業(yè)績(jī)預(yù)告類型為壞消息時(shí),董秘財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告精確度之間沒有顯著影響,但在不考慮其他因素時(shí),董秘財(cái)務(wù)經(jīng)歷能夠降低業(yè)績(jī)預(yù)告凈利潤(rùn)寬度的平均值。當(dāng)業(yè)績(jī)預(yù)告類型為好消息時(shí),股權(quán)集中度能夠顯著削弱董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的提升作用;當(dāng)預(yù)告類型為壞消息時(shí),股權(quán)集中度沒有顯著的調(diào)節(jié)作用。在非國(guó)企中,董秘財(cái)務(wù)經(jīng)歷與業(yè)績(jī)預(yù)告寬度顯著負(fù)相關(guān),有財(cái)務(wù)經(jīng)歷的董秘可以提升業(yè)績(jī)預(yù)告精確度,但在國(guó)企中這一效應(yīng)并不顯著。在非國(guó)有企業(yè)中,股權(quán)集中度對(duì)董秘財(cái)務(wù)經(jīng)歷提升業(yè)績(jī)預(yù)告精確度的作用有明顯削弱效果,但在國(guó)企內(nèi)股權(quán)集中度沒有顯著的調(diào)節(jié)作用。

(四)穩(wěn)健性檢驗(yàn)

相關(guān)研究表明,董秘除財(cái)務(wù)經(jīng)歷以外的其他個(gè)人特征也會(huì)對(duì)信息披露質(zhì)量產(chǎn)生影響,因此,本文進(jìn)一步控制了董秘的性別和學(xué)歷進(jìn)行結(jié)論的穩(wěn)健性檢驗(yàn),以排除董秘的其他個(gè)人特征對(duì)研究結(jié)果的干擾。結(jié)果表明:在全樣本、好消息組與非國(guó)企組中Fina的系數(shù)顯著為負(fù),F(xiàn)ina與OC1的交乘項(xiàng)系數(shù)顯著為正;在壞消息組和國(guó)企組中,F(xiàn)ina以及交乘項(xiàng)系數(shù)均不顯著,表明在控制董秘性別和學(xué)歷后回歸結(jié)果依然支持原假設(shè);在對(duì)全樣本分別進(jìn)行董秘性別和學(xué)歷的分組回歸中Fina的系數(shù)均顯著為負(fù),F(xiàn)ina與OC1的交乘項(xiàng)系數(shù)均顯著為正,主要研究結(jié)論依然沒有發(fā)生變化;變更股權(quán)集中度的衡量方法,將第一大股東持股比例(OC1)更換為前十大股東持股比例合計(jì)(OC10),結(jié)論與前文結(jié)論保持一致,董秘的財(cái)務(wù)背景依然是影響業(yè)績(jī)預(yù)告精確度的重要因素,并且股權(quán)集中度會(huì)削弱董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的提升效應(yīng)。(限于篇幅,詳細(xì)數(shù)據(jù)略,如有需要請(qǐng)同筆者聯(lián)系)

五、結(jié)論與建議

上市公司業(yè)績(jī)預(yù)告是一類重要的財(cái)務(wù)預(yù)測(cè)信息,提高業(yè)績(jī)預(yù)告精確度能夠有效提升業(yè)績(jī)預(yù)告對(duì)外部投資者的參考價(jià)值。本文以2015—2018年A股上市公司季度和年度業(yè)績(jī)預(yù)告為研究樣本,從信息發(fā)布者董秘的財(cái)務(wù)背景這一全新視角研究其對(duì)業(yè)績(jī)預(yù)告精確度的影響,并兼論股權(quán)集中度在兩者之間的調(diào)節(jié)效應(yīng)。研究發(fā)現(xiàn)董秘的財(cái)務(wù)經(jīng)歷能夠顯著提升業(yè)績(jī)預(yù)告披露精確度,但這一提升效應(yīng)會(huì)受到股權(quán)集中度的削弱作用。進(jìn)一步分析發(fā)現(xiàn)當(dāng)業(yè)績(jī)預(yù)告類型為好消息、產(chǎn)權(quán)性質(zhì)為非國(guó)企時(shí),董秘財(cái)務(wù)經(jīng)歷對(duì)業(yè)績(jī)預(yù)告精確度的提高作用更加有效。

本文首次將業(yè)績(jī)預(yù)告精確度與董秘財(cái)務(wù)背景相結(jié)合,不僅豐富了業(yè)績(jī)預(yù)告和高層梯隊(duì)理論的研究成果,而且為董秘在會(huì)計(jì)信息披露中發(fā)揮的作用提供了實(shí)證證據(jù)。政策制定者應(yīng)進(jìn)一步完善董秘任職的條件與要求,促進(jìn)我國(guó)證券市場(chǎng)的穩(wěn)步健康發(fā)展,從而為廣大投資者建立一個(gè)公開透明的投資環(huán)境。●

【參考文獻(xiàn)】

[1] ROGERS J L,STOCKEN P C.Credibility of management forecasts[J].The Accounting Review,2005,80(4):1233-1260.

[2] 周楷唐,姜舒舒,麻志明.政治不確定性與管理層自愿業(yè)績(jī)預(yù)測(cè)[J].會(huì)計(jì)研究,2017(10):65-70.

[3] 徐高彥,曹俊穎,徐匯豐,等.上市公司盈余預(yù)告擇時(shí)披露策略及市場(chǎng)反應(yīng)研究:基于股票市場(chǎng)波動(dòng)的視角[J].會(huì)計(jì)研究,2017(2):35-41.

[4] 李春濤,劉貝貝,周鵬,等.它山之石:QFII與上市公司信息披露[J].金融研究,2018(12):138-156.

[5] 李志生,李好,馬偉力,等.融資融券交易的信息治理效應(yīng)[J].經(jīng)濟(jì)研究,2017,52(11):150-164.

[6] 王玉濤,段夢(mèng)然.企業(yè)戰(zhàn)略影響管理層業(yè)績(jī)預(yù)告行為嗎?[J].管理評(píng)論,2019,31(2):200-213.

[7] 熊凌云.高管薪酬、機(jī)構(gòu)投資者與業(yè)績(jī)預(yù)告精確度 [J].江西社會(huì)科學(xué),2018,38(4):196-206.

[8] 魯桂華,張靜,劉保良.中國(guó)上市公司自愿性積極業(yè)績(jī)預(yù)告:利公還是利私——基于大股東減持的經(jīng)驗(yàn)證據(jù)[J].南開管理評(píng)論,2017,20(2):133-143.

[9] 林長(zhǎng)泉,毛新述,劉凱璇.董秘性別與信息披露質(zhì)量:來自滬深A(yù)股市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].金融研究,2016(9):193-206.

[10] HAMBRICK? D? C, MASON P A. Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[11] 姜付秀,石貝貝,馬云飆.董秘財(cái)務(wù)經(jīng)歷與盈余信息含量[J].管理世界,2016(9):161-173.

[12] BEYER A,COHEN D A,LYS T Z, et al. The financial reporting environment:review of the recent literature[J].Journal of Accounting and Economics,2010,50(2/3):296-343.

[13] 陳建英,鄒秉昊,賴麒霖.基于幅度差異的公司業(yè)績(jī)修正市場(chǎng)反應(yīng)研究[J].會(huì)計(jì)之友,2018(2):79-86.

[14] 方先明,高爽.上市公司管理層修正公告披露策略的市場(chǎng)反應(yīng)[J].中國(guó)工業(yè)經(jīng)濟(jì),2018(2):176-192.

[15] PORTA? R? L, LOPEZ? DE SILANES F,SHLEIFER A. Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[16] HUANG? X, LI X, TSE S, et al. The effects of a mixed approach toward management earnings forecasts:evidence from China [J]. Journal? of? Business Finance & Accounting,2018(3/4):319-351.

[17] 姜付秀,黃繼承.CEO財(cái)務(wù)經(jīng)歷與資本結(jié)構(gòu)決策[J].會(huì)計(jì)研究,2013(5):27-34.