我國農村金融發展的制約因素與對策分析

2020-03-11 11:38:02

福建質量管理 2020年4期

(廣東財經大學 廣東 廣州 510320)

一、引言

2013年以來,中國經濟的發展開始步入“新常態”。在“新常態”經濟帶動下,金融業也展現出一派繁榮的景象。但城市和農村經濟發展之間的不平衡,使得城市和農村的金融市場不能做到很好對接。因此,想要促進經濟平穩運行,繁榮鄉村金融將成為目標能否達成的關鍵一步。

(一)農村金融的概念及內容

王冰(2008)通過對不同國家的農村金融特點進行分析,認識到不同的國家特征會催生出不同類型的農村金融,農村金融的產生有其歷史性和必然性。熊德平(2007)通過闡述前人對農村金融定義上存在的不足,從交易視角看我國農村中現存的問題,得出清除農村金融中現存的障礙,實則處理金融交易問題的結論。

(二)國內學者對農村金融發展制約因素的分析

華南農業大學農村經濟研究中心的張樂柱(2015)等人通過建立模型研究并最終得出技術進步與其具正相關關系,技術滯后必然制約金融成長。霍焰(2013)研究發現金融業的發展和收入增長之間存在正向促進關系。袁會娟(2015)研究得出由于金融體系的不完善使得農村金融的發展受到阻礙的結論。李哲(2015)在其文章中論述了不斷地優化農村經濟結構對于農村金融發展的重要性。賈少柳(2014)認為致使當前發展受阻的原因是體系不健全。許丹丹(2013)也認同阻礙當前金融發展的一個重要因素就是體制不完善。葛陽琴(2013)等人從定位、政策、體系和產品四個方面分析了阻礙現今農村金融發展的因素。趙鑫(2013)指出農村金融的組織形式不夠規范、運行過程中面臨的風險較高、政府的金融監管措施存在缺位以及相關法律體系不健全等原因,阻礙了農村金融的發展。朱婧純(2012)提出阻礙我國農村金融發展的主要因素是用于農村金融建設的資金缺乏。畢芳、郭小麗(2005)提出農村金融的發展對于我國金融發展和經濟建設均具有重大作用。

上述國內學者分別從農業技術、農民收入、經濟發展、金融制度、金融服務、生態環境、金融抑制和融資困難角度剖析了制約農村金融發展的主要因素,并提出了相關對策。

(三)國外學者關于影響金融發展的因素分析

Po-Hsuan Hsu; Xuan Tian; Yan Xu(2013)提出想拉動農村地區金融發展,就要加大制度創新和產品創新。Helmut Herwartz; Yabibal M.Walle(2014)認為發展農村金融,首先要繁榮農村經濟。Jarunee Wonglimpiyarat(2013)在其著作中提出創新性金融政策在推動金融乃至整個經濟的發展中發揮著至關重要的作用。

由此看來,國內外的學者大多數是從影響金融發展的某個因素入手,很少研究多個因素對金融發展的綜合影響及各影響因素之間的相關關系。

二、我國農村金融發展的現狀分析

(一)金融市場上資金的供需矛盾

影響發展的棘手難題便是融資問題。金融設施的構建、新興金融產品的研發和金融體系的重組都需要雄厚的資金基礎為支撐。但農村經濟狀況對比城市來說較低下,可供使用的錢有限。另一方面,由于文化環境的影響,農戶消費理念相對較保守,對金融產品認知非常有限,因此對于金融產品的購買也相對受限。

(二)金融機制不健全,發展環境受限

在長期的城市化建設中,農村的資金被大量地用于城市建設,城鄉差距也日益拉大,資金短缺現象嚴重。有關部門做過這方面的研究,發現貸款余額不足,金融抑制的現象十分嚴重。另外,機制不健全造成市場上各種金融活動暴露在風險之中,不能受到相關體制機制的保障。

(三)金融產品較單一,風險較大

由于經濟和科學技術的限制,我國目前的金融機構只是集中辦理比較單一的業務,從而造成金融產品的品類受限。金融產品的種類受限使得金融機構長期經營的項目單一,對于僅有的金融產品的依賴性較強,承受的風險較大。

三、制約農村金融發展的因素分析

(一)制約農村金融發展的定量因素分析

1.數據選取及模型建立

為了研究哪些因素制約了農村金融的發展,故在此選取了一些可量化因素展開分析。由于金融發展狀況較為抽象,在此將抽象問題具體化,以農村金融機構總資產代表農村金融的大體發展狀況。具體變量安排如下:

1、農村金融發展狀況,用農村金融機構總資產(億元)作為代表,在模型中用y表示,是本次回歸分析的因變量。

2、本次回歸中所涉及的影響農村金融發展狀況的解釋變量有:

(1)農戶的消費水平,在此用消費價格指數CPI(以前一年消費狀況為基數100)來衡量,在模型中用x1來表示;

(2)農戶的消費能力,用個人可支配收入DPI(元/月)來衡量,在回歸模型中用x2來表示;

(3)政策性因素,即政府的支持力度,在此用財政支出(億元)來衡量,在模型中用x3來表示;

(4)農戶的儲蓄存款(億元),也就是農戶用于購買金融產品的支出,在模型中用x4來表示;

(5)貨幣供應量(億元),即流通中的基礎貨幣數量,在模型中用x5來表示;

(6)社會融資規模(億元),即社會中用于投資的資金總額,在模型中用x6來表示。

回歸模型設立如下:

yt=β0+β1x1+β2x2+β3x3+β4x4+β5x5+β6x6+ut

2.模型檢驗

本次回歸分析采用的是時間序列數據,易發生多重共線性。另外,從表2的回歸結果可以看出:R2和F的值較為顯著,而解釋變量x1、x2、x3、x4、x5的t檢驗值不顯著。并且,x1、x2、x3、x6的符號與現實經濟情況相違背。因此,在這里對x1、x2、x3、x4、x5、x6進行多重共線性檢驗。在Eviews中計算解釋變量之間的相關系數,可以看出:x2、x3、x4、x5、x6之間存在很強的相關性,即:農戶消費能力、政府的扶持力度、儲蓄存款、貨幣供應量和社會融資規模之間存在很強的相關關系。

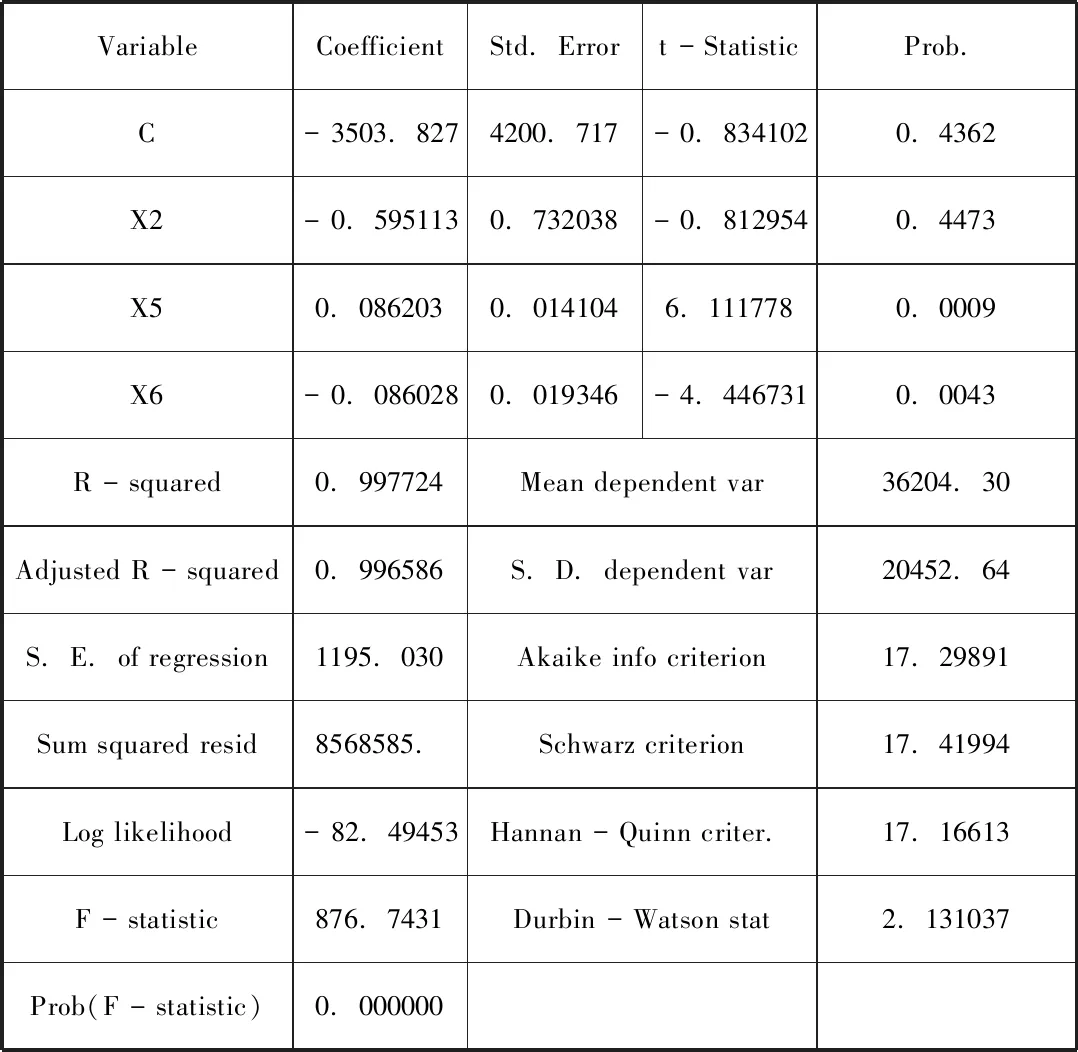

因此,本文用逐步回歸法修正模型的多重共線性,依次引入六個變量進行檢驗。最終保留了x2、x5和x6三個變量,回歸結果如表3-1所示:

表3-1 X2、X5、X6與Y的回歸分析

最終確定的模型表達式為:y=-3503.82658881-0.595113342435x2+0.0862026785587x5-0.0860282988701x63.結果分析

從以上分析可以看出,對農村金融發展有著顯著影響的因素是農戶的消費水平和流通中貨幣的投入量。農戶的消費越高,居民儲蓄越低,不利于金融機構的資金積累。貨幣供應量越大,則越利于市場拓展開發。

(二)制約農村金融發展的定性因素分析

1.從宏觀角度對制約農村金融發展的因素進行分析

影響農村金融發展的宏觀環境主要包括金融體制機制、科學技術水平和社會保險體系,下面就這幾個因素進行一一分析。金融運行機制中,金融機構是運作基礎。但農村地區經濟發展有限,用于金融設施建設的費用十分有限,不能很好地構建起必要的金融設施,不能充分挖掘潛在市場。沒有很好的運行機制作為指導,容易產生混亂的局面。科學技術水平直接關系到金融機構內部的運作機制和金融產品的研發。科學技術的進步,將引領著新產品的出現和結構的調整。保險業的繁榮自然也會推動金融行業的發展。風險補償機制的建設可有效地規避市場中的非系統性風險,避免給企業和農戶帶來一些不必要的損失。

2.從微觀角度對制約農村金融發展的因素進行分析

限制農村金融發展的微觀因素特別多,本文從企業和消費者兩個角度對其展開研究。

(1)消費者角度入手

①信息的不對稱導致消費者對產品的認知不夠。消費者不了解金融產品,不能根據產品的風險和收益與自己的收入水平和風險承受能力相匹配,就會造成資源的浪費和風險投資的發生。②農戶消費偏好的改變會影響農村金融的發展。農村經濟的快速發展帶動農村居民生活水平的提高,相應的農戶風險承受能力也會大大提高。隨著農戶對金融產品的需求增加,金融產品的種類也會相應增加,最終促使整個農村地區金融市場的繁榮發展。

(2)企業角度入手

①信息的不對稱不僅會造成農戶對于金融產品認知的缺失,還會造成金融機構對農戶資信狀況的評估偏離真實情況。由于信息具有不對稱性,金融機構不能就農戶的資信狀況和還款能力準確地把握,由此對農戶資信狀況做出的誤判就會導致金融機構做出錯誤的貸款決定,造成資源的浪費和企業壞賬的產生。②金融產品品類單一,提高了風險。由于農村地區生產力水平較低,科研投入力度不夠,對于金融產品的創新也很受局限。金融產品品類的單一化成為制約農村地區金融發展的普遍因素。

四、破解農村金融發展困境的對策分析

(一)健全金融體制機制

健全金融體制主要包括三個環節:建立嚴密的金融運行機制;健全金融中介服務機制;完善金融監管機制。

金融運行機制是對整個金融市場上正在進行的金融活動的控制和管理。中介服務機制是指對資金從投資者轉移到融資者手中所經過的渠道進行管理。金融監管機制則是面向金融市場的各個環節,致力于構建高效、快捷、安全的金融環境。實時監測金融體制中是否存在漏洞,監察交易活動是否合法合規,并對金融活動中的違法違規行為進行懲治。

(二)加大科研投入力度

一方面,科研水平的提高為新產品的開發提供技術支持,新興產品的出現可極大地豐富金融產品市場,迎合農戶更加多樣的產品需求,充分調動市場活力,充分帶動企業內部結構優化。另一方面,科技水平提高利于風險防范體系的構建,減少企業經營面臨的風險。

(三)建立完善農業保險體系和風險補償機制

不同于其他行業,農業由于其產品具有特殊性,會同時受到自然風險和市場風險的威脅。由于以上兩種風險存在,就要完善保險體系。農業保險制度和風險補償機制的建立完善可有效避免農業中存在的風險,保證農戶的持續收入。此外,對于農村金融結構的調整也具有重要意義。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2011年5期)2011-07-25 10:27:55

玩具(2009年10期)2009-11-04 02:33:14