股權(quán)激勵行權(quán)結(jié)果實證研究*

2020-03-17 11:15:58王嘉琪申玉泓

物流工程與管理 2020年1期

關(guān)鍵詞:研究

□ 王嘉琪,馬 赫,申玉泓

(1.南京林業(yè)大學(xué) 經(jīng)濟管理學(xué)院,江蘇 南京 210037; 2.上海理工大學(xué) 管理學(xué)院,上海 200093)

1 引言

股權(quán)激勵作為現(xiàn)代公司緩解委托代理問題的有效工具,其設(shè)計初衷在于使管理層與所有者的利益趨同[1-2],以期提高公司業(yè)績水平、降低高管離職率。所以,以往對于股權(quán)激勵的研究大多圍繞其實施效應(yīng)展開,包括較早對股權(quán)激勵公司業(yè)績和價值效應(yīng)的研究[3]以及后來對股權(quán)激勵人才保留效應(yīng)的研究[4]。

行權(quán)是股權(quán)激勵計劃的最后也是最重要的一環(huán),一般以公司業(yè)績是否達(dá)到業(yè)績條件為準(zhǔn)。然而在達(dá)到業(yè)績條件的上市公司中實際行權(quán)率并未達(dá)到百分之百,即部分被激勵的對象在達(dá)到業(yè)績條件后選擇放棄行權(quán)。

目前,國內(nèi)外對于股權(quán)激勵行權(quán)方面的研究主要集中在股權(quán)激勵誘發(fā)的盈余管理問題和擇機行為等方面。王燁等(2012)研究發(fā)現(xiàn)管理層操縱行權(quán)條件,從而削弱股權(quán)激勵的作用,成為變相的利益輸送渠道,降低股東財富[5];馮媛媛(2014)、王傳彬(2015)等的研究也進(jìn)一步證明了管理層權(quán)力越大,行權(quán)價格越低[6-7];醋衛(wèi)華等(2017)以2007-2015年實施股票期權(quán)激勵的上市公司為樣本,檢驗行權(quán)過程中管理層的擇機行為,研究表明,管理層確實存在擇機行權(quán)的行為,潛在個人所得稅稅負(fù)節(jié)約金額與擇機行權(quán)概率正相關(guān)[8]。國外研究方面,Balsam等(2003)研究1995-2001年股票期權(quán)授予前的盈余管理行為發(fā)現(xiàn),管理層確實存在盈余操縱的行為[9]。Yermark(1997)對股權(quán)激勵行權(quán)中的擇機行為予以關(guān)注,研究發(fā)現(xiàn)管理層傾向于在授權(quán)日之后發(fā)布好消息,在授權(quán)日之前散布壞消息[10]。股權(quán)激勵中,管理層進(jìn)行盈余管理以及擇機行為大都體現(xiàn)在對于行權(quán)價格的操縱。EliBartov等(2004)通過對1992-2001年間1200家上市公司的研究,發(fā)現(xiàn)管理層在行權(quán)前后存在大量的盈余操縱行為,即,行權(quán)前操縱性利潤異常高,而行權(quán)后操縱性利潤會出現(xiàn)急劇下降[11]。

上述有關(guān)股權(quán)激勵行權(quán)方面的研究,大都引入管理層權(quán)力理論,以行權(quán)價格和行權(quán)條件為切入點,考察股權(quán)激勵中管理層的盈余管理和擇機行為。但幾乎沒有文獻(xiàn)從實際行權(quán)率出發(fā),結(jié)合股權(quán)激勵自身特點,對股權(quán)激勵行權(quán)結(jié)果的影響因素進(jìn)行分析。

2 理論分析與假設(shè)提出

“經(jīng)濟人”假說在經(jīng)濟管理學(xué)方法論中具有重要價值。基于古希臘的“個人主義”以及18世紀(jì)盛行的“理性主義”,亞當(dāng)·斯密系統(tǒng)地闡述了“經(jīng)濟人”假說。首先,人是自私的,追求利益是人從事經(jīng)濟活動的起點,趨利避害、追名逐利是人的本能;其次,人是理性的,人總是試圖以最小的經(jīng)濟代價去獲得最大的收益;第三,人在經(jīng)濟活動中往往只顧自身利益。之后的新制度經(jīng)濟學(xué)說對于“經(jīng)濟人”假說做了進(jìn)一步的完善,也稱廣義的“經(jīng)濟人”。人并不是完全自私的,并不會僅為了利益不擇手段,人同時也具有非經(jīng)濟利益最大化的動機,也會有利他主義和集體主義行為偏好;另外,由于技術(shù)、時間等約束,不可能獲得全部的信息,人的理性是有限的。

股權(quán)激勵是企業(yè)留住人才的“金手銬”,實施股權(quán)激勵的方式主要有限制性股票和股票期權(quán)兩種。通常經(jīng)濟人利用自身的經(jīng)驗與知識儲備,通過比較優(yōu)勢,在市場投資中獲得利益最大化。通過查閱資料和相關(guān)規(guī)定,限制性股票的授予價格為股權(quán)激勵計劃草案公布前1個交易日的公司股票交易均價的50%和股權(quán)激勵計劃草案公布前20個交易日、60個交易日或者120個交易日的公司股票交易均價之一的50%的較低者。可以得知限制性股票的授予價格相對于股票期權(quán)低一些,也就意味著以相同的“行權(quán)價”出售,限制性股票擁有更大的利潤空間。由于股票期權(quán)激勵作用的長期性,市場股價的不確定性,故相較而言,限制性股票的風(fēng)險更低。與此同時,上市公司的數(shù)據(jù)也表明,管理層更傾向于制定限制性股票計劃對員工進(jìn)行激勵。股權(quán)激勵計劃的最終目的在于行權(quán),只有行權(quán),激勵對象才真正獲得了物質(zhì)上的激勵。由此,本文提出假設(shè)1。

假設(shè)1 限制性股票方式下的實際行權(quán)率高于股票期權(quán)方式下的實際行權(quán)率。

管理層權(quán)力的研究起源于20世紀(jì)五六十年代,最初的研究主要反映經(jīng)理追求自身利益的行為。隨著現(xiàn)代企業(yè)理論的興起,管理層權(quán)力的含義和范圍進(jìn)一步拓展。Finkelstein(1992)將“power”定義為:個體行為者能夠?qū)崿F(xiàn)其意愿的能力。在實際運作過程中,運用CEO是否兼任董事長來度量結(jié)構(gòu)權(quán)力;用管理層持有公司股份的比例來衡量所有權(quán)權(quán)力;運用獨立董事占比等來衡量管理層對董事決策影響力[12]。Bebchuk等(2003)的隱藏行為理論認(rèn)為獨立董事的離職率較高在于獨立董事?lián)碛休^大的管理層權(quán)力,與高管人員之間存在著一定的合謀行為,會制定更加符合高管人員的薪酬方案[13]。根據(jù)管理層權(quán)力理論,可知管理層會傾向于制定更加符合高管行權(quán)的激勵計劃,所以理論上來說,實際行權(quán)率相對較高。

Furby在20世紀(jì)七十年代提出了占有心理學(xué)(psychology of possession),認(rèn)為占有物、占有感和所有權(quán)感之間存在緊密的聯(lián)系[14]。Pierce等(1991)在前人研究的基礎(chǔ)上,提出占有心理學(xué)產(chǎn)生的三個途徑:控制目標(biāo)物、親密了解和個人投入[15]。個人對目標(biāo)物產(chǎn)生一種占有感,在這種占有感下,個人將其時間、精力、注意力等投入目標(biāo)物,使目標(biāo)物成為自己的一部分。毫無疑問,股權(quán)激勵可以成為激勵對象的控制目標(biāo)物,在等待行權(quán)期內(nèi),激勵對象會產(chǎn)生親密了解和個人投入。行權(quán)更是占有心理的外化表現(xiàn),行權(quán)同樣符合成就需求理論,即追求卓越,實現(xiàn)目標(biāo),爭取成功的需要。根據(jù)占有心理學(xué)理論可知,在解除行權(quán)限制時,絕大多數(shù)激勵對象會選擇行權(quán)來滿足占有感和成就感。

有理由認(rèn)為,管理層權(quán)力越大,管理層會使股權(quán)激勵計劃契合自身利益。管理層權(quán)力越大,管理層對于股權(quán)激勵方式的選擇、行權(quán)條件、行權(quán)價格的制定越具有干擾性與話語權(quán)。管理層干擾股權(quán)激勵計劃的目的是為了行權(quán),進(jìn)而增加自身利益。據(jù)此,本文提出假設(shè)2。

假設(shè)2 管理層權(quán)力與實際行權(quán)率正相關(guān),即管理層權(quán)力越大,實際行權(quán)率越高。

“原來上英語課孩子們都張不開口,主要是對自己的發(fā)音缺乏信心,學(xué)的都是‘啞巴英語’,越是不練越是張不開嘴,甚至影響到孩子們學(xué)習(xí)英語的興趣。”張玲說。

3 研究設(shè)計

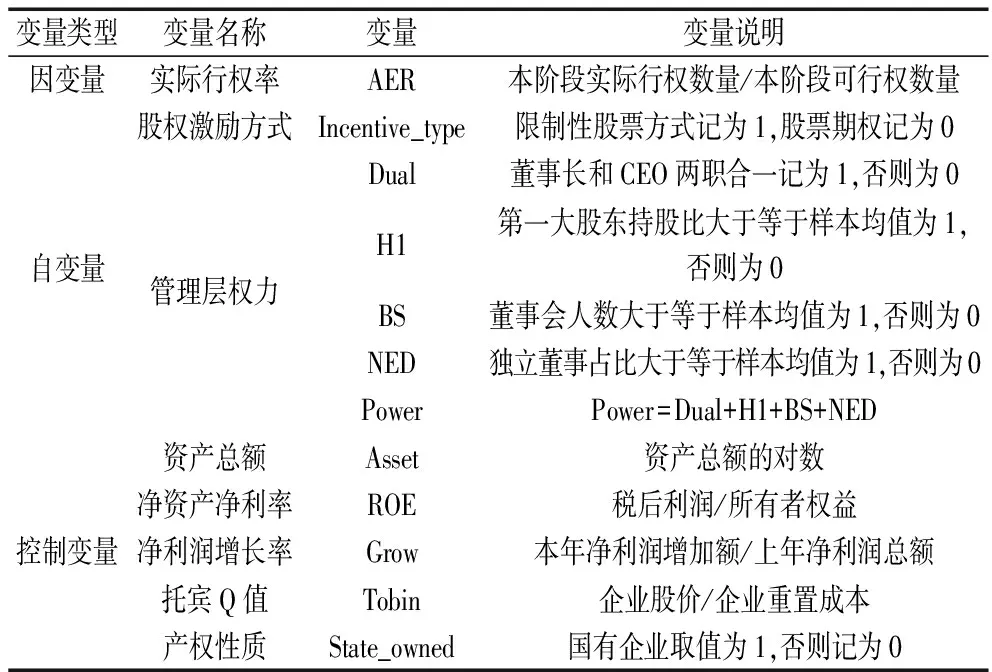

3.1 主要變量說明

3.1.1 因變量

本文的研究問題為行權(quán)結(jié)果,故將實際行權(quán)率(Actual Exercise Rate,AER)設(shè)為因變量。

3.1.2 自變量

①股權(quán)激勵方式。為了檢驗假設(shè)1,需要研究股權(quán)激勵方式對實際行權(quán)率的影響,故設(shè)股權(quán)激勵方式(Incentive_type)為自變量,如公司實施的股權(quán)激勵方式為限制性股票,該變量取值為1,股票期權(quán)記為0。

②管理層權(quán)力。為了檢驗假設(shè)2,需要研究管理層權(quán)力對實際行權(quán)率的影響,故將管理層權(quán)力(Power)定義為自變量。根據(jù)管理層權(quán)力理論,用兩職合一(Dual)、第一大股東持股比(H1)、董事會規(guī)模(BS)、獨立董事占比(NED)四個變量共同度量,即power=Dual+H1+BS+NED。其中,兩職合一記為1,否則記為0;其余三個變量,樣本值大于等于樣本均值記為1,否則記為0。

3.1.3 控制變量

參考以往文獻(xiàn)[16-18],選取資產(chǎn)總額(Asset)、凈資產(chǎn)收益率(ROE)、凈利潤增長率(Grow)、托賓Q值(Tobin)和產(chǎn)權(quán)性質(zhì)(State_owned)作為控制變量來衡量樣本公司的規(guī)模大小、盈利能力、發(fā)展能力、股東獲利能力以及是否為國有企業(yè)。

3.1.4 變量定義

以上所有的變量的定義如表1所示。變量說明中所列出的為各變量數(shù)據(jù)的取值方法。

表1 變量定義

3.2 模型構(gòu)建

為了檢驗假設(shè),本文建立模型如下:

AER=α0+α1Incentive_type+α2Power+α3Asset+α4ROE+α5Grow+α6Tobin+α7State_owned+ε

3.3 樣本選擇和數(shù)據(jù)來源

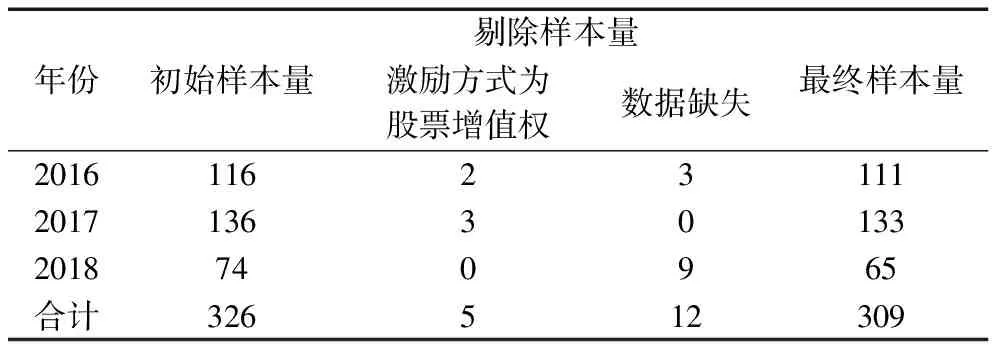

本文以2016-2018年期間解鎖股權(quán)激勵行權(quán)限制的上市公司為樣本,通過CSMAR數(shù)據(jù)庫搜集2016-2018年完成股權(quán)激勵計劃的447個樣本,利用Excel篩選出已達(dá)到業(yè)績條件的326個樣本。首先剔除選擇股票增值權(quán)進(jìn)行激勵計劃的5個樣本,其次剔除數(shù)據(jù)缺失的12個樣本,最后樣本數(shù)共計309個。具體如表2所示。

表2 樣本選擇

本文因變量、自變量以及控制變量的數(shù)據(jù)來源均為CSMAR數(shù)據(jù)庫。

4 研究結(jié)果

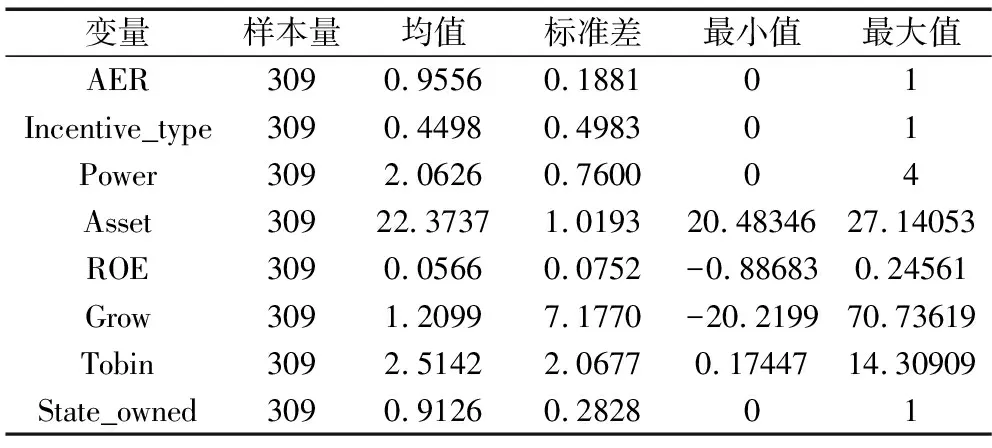

4.1 描述性分析

選擇Excel作為統(tǒng)計分析軟件,對全樣本進(jìn)行描述性分析。

表3 描述性統(tǒng)計分析

如表3所示,實際行權(quán)率AER的最小值為0,最大值為1,均值為0.9556,說明絕大多數(shù)企業(yè)在解除行權(quán)條件限制后選擇行權(quán),與此同時,確實存在部分企業(yè)在達(dá)到條件后放棄行權(quán)。股權(quán)激勵方式Incentive_ type均值為0.4498,出現(xiàn)這種情況是因為股權(quán)激勵計劃通常具有2-3個解鎖期;其次,雖然相較于股票期權(quán),限制性股票是現(xiàn)代公司進(jìn)行股權(quán)激勵的首選方式,但是部分公司通常會采取兩種或三種不同的方式對激勵對象進(jìn)行激勵,因此,樣本均值會偏低。Power的均值為2.0626,說明樣本公司管理層權(quán)力總體均值的大小適中。

4.2 多元回歸分析

選擇Eviews8.0作為統(tǒng)計分析軟件,由于因變量取值范圍有限制,故采用TOBIT模型進(jìn)行回歸分析。

4.2.1 模型的整體回歸效果

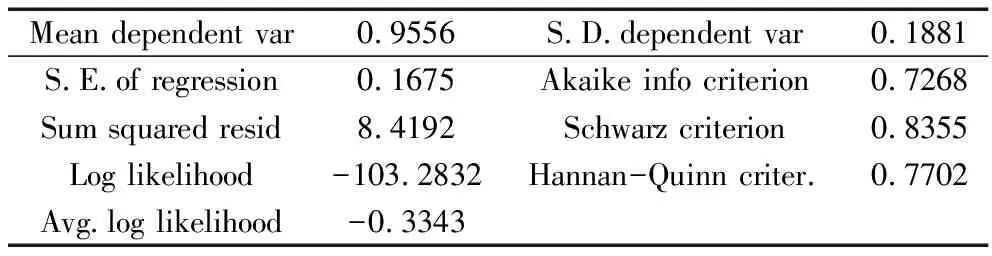

表4 模型的整體回歸效果

如表4所示,全樣本回歸結(jié)果的最大似然估計值(Log likelihood)是-103.283,回歸標(biāo)準(zhǔn)誤差(S.E.of regression)為0.167523,說明模型的解釋力度較好。

4.2.2 變量的回歸結(jié)果

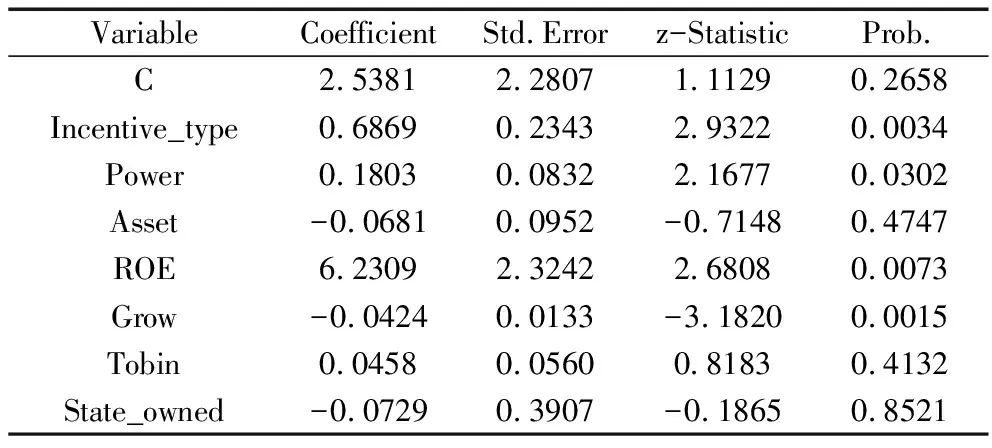

表5 變量的回歸結(jié)果

如表5所示,自變量Incentive_type的回歸系數(shù)為正,且在1%的水平上顯著(P值為0.0034),說明股權(quán)激勵的方式會顯著地影響實際行權(quán)率;具體而言,相較于股票期權(quán),限制性股票的激勵方式更利于激勵對象行權(quán),上述結(jié)果支持了假設(shè)1。自變量Power的回歸系數(shù)為正,且在5%的水平上顯著(P值為0.0302),說明管理層權(quán)力與實際行權(quán)率正相關(guān),由此支持了假設(shè)2。

控制變量中,ROE的系數(shù)為正,且在1%的水平上顯著(P值為0.0073),說明公司的業(yè)績越好、盈利能力越強,實際行權(quán)率越高,出現(xiàn)這種情況是因為行權(quán)的必要前提是解除行權(quán)條件限制。業(yè)績越好的公司,一方面更容易達(dá)成行權(quán)條件;另一方面,業(yè)績越好的公司,行權(quán)給激勵對象帶來的收益更大,由此,實際行權(quán)率相對會更高。Grow的系數(shù)為負(fù),且在1%的水平上顯著(P值為0.0015),說明發(fā)展能力與實際行權(quán)率顯著負(fù)相關(guān),即發(fā)展能力越強,實際行權(quán)率越低。一般而言,發(fā)展能力越強的公司尚處于市場開拓期,綜合實力相對較弱,行權(quán)給激勵對象帶來的收益也較少。與此同時,行權(quán)所需的交易成本、時間成本也削弱了行權(quán)所帶來的紅利。此外,Asset的系數(shù)為負(fù),P值為0.4747,說明公司資產(chǎn)總額并不能影響實際行權(quán)率。Tobin的系數(shù)為正,P值為0.4132,即市場反應(yīng)對實際行權(quán)率的影響不大。變量State_ owned的回歸系數(shù)為負(fù), P值為0.8521,說明產(chǎn)權(quán)性質(zhì)并不是顯著影響實際行權(quán)率的主要因素,亦即,產(chǎn)權(quán)性質(zhì)與實際行權(quán)率之間并不存在顯著相關(guān)性。總的來說,控制變量中的盈利能力和公司成長性是影響股權(quán)激勵實際行權(quán)率的重要因素,而公司總資產(chǎn)、托賓Q值和產(chǎn)權(quán)性質(zhì)不是股權(quán)激勵實際行權(quán)率的主要影響因素。

5 研究結(jié)論與未來展望

本文基于上市公司的股權(quán)激勵計劃,研究股權(quán)激勵實際行權(quán)率的影響因素。研究發(fā)現(xiàn):①股權(quán)激勵的方式能顯著的影響實際行權(quán)率,具體而言,較之股票期權(quán),限制性股票實際行權(quán)率更高;②管理層權(quán)力與股權(quán)激勵實際行權(quán)率顯著正相關(guān),即,管理層權(quán)力越大,實際行權(quán)率越高;③另外,公司業(yè)績和成長性也是影響股權(quán)激勵實際行權(quán)率的主要因素。

本文的研究僅從公司層面考慮股權(quán)激勵實際行權(quán)率的影響因素,并未從個人層面對激勵對象解鎖行權(quán)限制時放棄行權(quán)的原因作具體分析。未來的研究可以綜合研究是否可行權(quán)和實際行權(quán)兩個階段的影響因素,并將個人因素考慮進(jìn)去,進(jìn)行更加深入的研究。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19