P2P網絡借貸平臺企業價值評估研究

2020-03-18 07:28:44鄧劉鎦

合作經濟與科技 2020年6期

鄧劉鎦

[提要] 近幾年來,隨著互聯網技術的發展和金融借貸手段的創新,中國P2P網絡借貸公司數量經歷快速增加而又停滯不前的局面。與此同時,政府不斷出臺相關政策法規試圖去引導P2P網絡借貸行業朝著健康、穩定的方向發展。面對如此眾多的P2P網絡借貸平臺,平臺投資者如何準確地對其進行合理估值從而指導自身投資活動成為一個亟待解決的難題。本文探討在改進資產評估傳統方法基礎上對P2P網絡借貸公司的企業整體價值進行評估。

關鍵詞:P2P網絡借貸平臺;企業價值評估;B-S期權模型;市盈率模型

中圖分類號:F83 文獻標識碼:A

收錄日期:2020年1月14日

一、企業價值評估理論分析

對企業價值進行評估主要有三種方法,分別為市場法、收益法和成本法。因網絡借貸平臺為輕資產的互聯網公司,本文選擇收益法和市場法對P2P網絡借貸平臺進行企業價值評估分析。

市場法是在“理性經濟人”假設基礎上對替代原則的運用,該方法假定投資者在市場上為某項資產所愿意支付的金額不會超過在同一市場中具有相同功能的類似資產的價格。市場法是指通過在市場上找到與被評估企業處于同一行業、具有相同經營規模和業務類型的類似企業,以類似企業的整體價值為基礎,對被評估企業與類似企業之間的差異因素進行調整,從而得到被評估企業的市場整體價值。運用市場法需要具備一個公開透明、交易活躍、信息充分、公平有效的完全競爭市場,同時交易市場中應該有著相似的可比企業,并且可比企業的市場整體價值是易于獲得的。市場法由于以交易市場的可比交易對象為參照,因而市場法最能反映企業在當前市場中的價值。

收益法是通過估算企業未來收益并運用相應的折現率進行折現,進而得到企業價值的一種方法。運用收益法需要企業所在的東道國宏觀經濟形勢穩定,被評估企業自身保持持續經營,經營者合法經營且不存在違背公司利益的做法。收益法著重于企業的未來收益,符合投資者的預期要求,因而收益法在企業價值評估中有著廣泛的應用前景。

二、案例選取背景

(一)背景介紹。隨著計算機技術的高速發展和互聯網普及率的提高,中國金融市場經歷了一次又一次的技術革新浪潮,P2P網絡借貸平臺在此背景下應運而生。與傳統企業相比,P2P網絡借貸平臺作為近年來的一類新興事物有著其自身與眾不同的特點。對P2P網絡借貸平臺的特點進行詳細、深入的分析有助于更好地進行企業價值評估。

1、獨立第三方特征。P2P網絡借貸平臺作為獨立的第三方中介機構,不直接參與借貸雙方的交易活動,僅為交易主體提供交易所需的場所和相關設施。與傳統商業銀行等金融機構相比,而P2P網絡借貸平臺的利潤主要來自于中介服務費用,如現金提現費用、利息管理費用等。

2、運營風險高。近年來,由于監管不力、政策不完善、平臺自身運營不善等諸多原因,P2P網絡借貸平臺良莠不齊,全國各地多次出現了平臺倒閉、跑路事件,這些事件的發生使得平臺投資者的投資出現重大損失。

3、品牌效應明顯。擁有較高品牌知名度的P2P網絡借貸平臺往往能以較少的廣告費投入吸引較多的客戶,從而使得成本最小而收益最大。

(二)案例選取。本文選取微貸網公司作為案例,2018年11月,微貸網成功在美國紐交所上市。微貸網是國內首家互聯網汽車金融公司,主要業務是面向企業和個人提供汽車融資和無障礙信貸。作為國內比較出名的P2P網絡借貸公司,選取微貸網公司比較具有代表意義。

本文借助公開的財務數據,選擇相應的資產評估方法求取微貸網公司在2018年12月31日的企業價值。

三、收益法評估企業價值

(一)選取模型。本文通過對微貸網公司的財務報表數據進行分析,通過經營現金流量凈額減去資本性支出額計算得到企業實體現金流量,詳見表1。(表1)

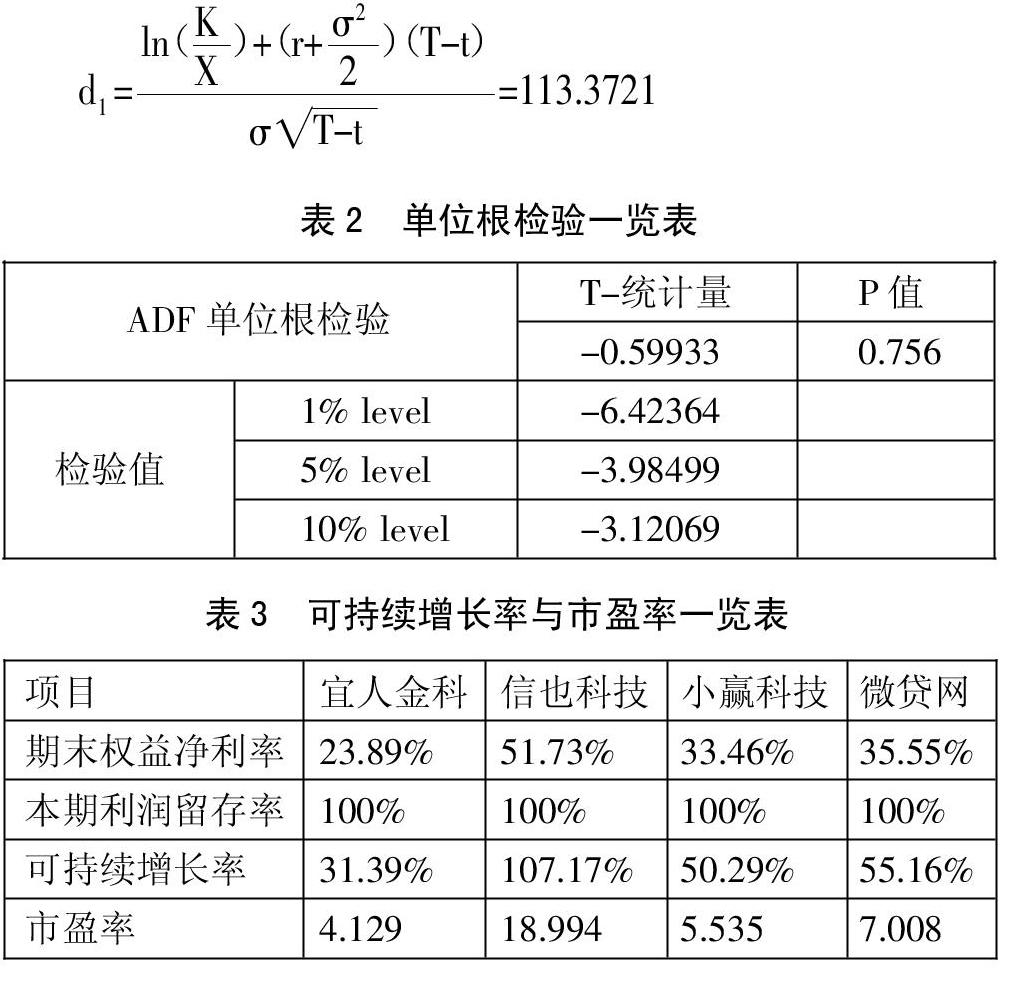

利用ADF檢驗判斷序列是否含有單位根,進而檢驗殘差序列是否平穩,詳見表2。對已獲得的實體現金流量進行平穩性分析,因p值大于0.05,量綱變化過大,故無法建立模型預測實體現金流量,因而使用B-S期權模型替代傳統的現金流量折現模型進行企業價值評估。(表2)

(二)確定參數。從某一程度上來說,企業的資產總額可以體現企業的價值大小。從微貸網在官網發布的2018年的財務報表中,可以知道微貸網的資產總額為6,316,488,000元,即標的資產現值K為6,316,488,000元。

對于企業所有者來說,負債可以類似于他們的期權投資成本,本文使用債務賬面價值作為執行價格。微貸網公司在2018年12月31日的負債賬面價值為4,099,262,000元,即標的資產的執行價格X為4,099,262,000元。

本文通過微貸網公司股票的日收盤價來計算波動率。從微貸網企業官網可以得到該公司2018年的日收盤價和交易日,通過日收盤價可以得到日波動率的標準差為120%,最后將標準差乘以交易日的平方根,得出微貸網公司的波動率為658.10%。

P2P網絡借貸平臺企業屬于互聯網企業,行業內部競爭激烈,企業淘汰率高。通過計算企業財務報告中的負債的加權期限,以此作為企業所擁有期權的到期時間。本文根據wind數據統計,將期權的執行時間假設為5年,即T=5。

在確定無風險利率時,本文采取財政部2018年發布的票面利率為4.27%的五年期國債利率為無風險利率,即r=4.27%。

(三)確定企業價值。根據以上參數,可以得到:

d==113.3721

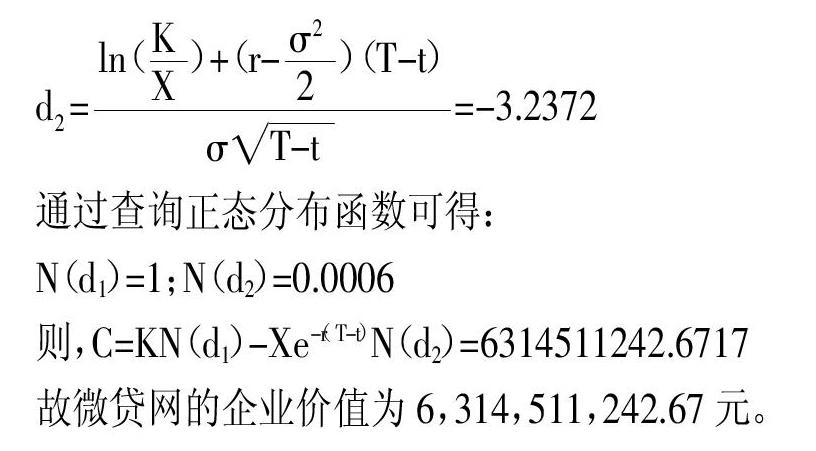

d==-3.2372

通過查詢正態分布函數可得:

N(d1)=1;N(d2)=0.0006

則,C=KN(d1)-Xe-r(T-t)N(d2)=6314511242.6717

故微貸網的企業價值為6,314,511,242.67元。

四、市場法評估企業價值

(一)選擇模型。市場法評估企業價值主要是市盈率、市凈率、市銷率三種模型。市凈率不適用于固定資產較少的互聯網企業或服務型企業,而微貸網企業的固定資產占總資產的比重僅為1.40%,因而無法使用市凈率模型;市銷率模型忽視了成本對企業盈利的影響,而微貸網企業的營業成本與營業收入之比為77.33%,因而無法使用市銷率模型;因被評估企業常年凈利潤為正,故選擇市盈率模型。

(二)選擇可比企業。本文選擇盈利能力相似、經營規模相當的上市公司作為可比對象,具體為:宜人金科、信也科技、小贏科技。

(三)確定企業價值。在資產周轉率、資本結構、股本總數不變的假設下,企業的預期增長率=可持續增長率=(期末權益凈利率×本期利潤留存率)/(1-期末權益凈利率×本期利潤留存率)。(表3)

可比企業的平均市盈率為9.553,可比企業的平均預期增長率為62.95%,微貸網在評估基準日的每股收益為10.93,總股本為70,447,177股。故,微貸網公司在評估基準日的市場價值=可比企業的平均市盈率/可比企業的平均預期增長率×目標企業的預期增長率×目標企業每股收益=9.553/62.95%×55.16%×10.93×70447177=6445432391元。

五、研究結論

收益法評估下企業價值為6,314,511,242.67元,市場法評估下企業價值為6,445,432,391元,兩者相差130,921,148.2元,差異率為2.03%。因收益法考慮未來企業收益的風險因素,更加符合投資者預期。本文結論采用收益法評估結果,即微貸網公司企業價值評估結果為6,314,511,242.67元。

(指導老師:王學瓅)

主要參考文獻:

[1]王曉雪.企業價值評估方法選擇及應用探析[J].商業經濟,2018(10).

[2]孫建文.P2P網絡借貸平臺盈利模式分析[J].現代商業,2019(34).

[3]胡慧敏.創業板上市公司市盈率影響因素的實證研究[J].價值工程,2019.38(31).

[4]鄭征,朱武祥.高科技企業生命周期估值方法選擇與風險管理策略[J].中國資產評估,2019(7).