內部控制對企業價值的影響機制

2020-03-20 02:34:28李元霞

市場研究 2020年1期

李元霞/文

一、問題的提出

近年來,隨著網絡傳媒的飛速發展,接二連三曝出了一系列產品質量、環境污染、食品藥品安全問題等社會責任缺失的事件,引起社會各界高度重視。雖然我國已在《公司法》中對企業社會責任的履行作出了相關規定,并在《企業內部控制應用指引》第4號中作出了具體指示。然而,一方面由于學界對于企業社會責任履行的后果及其作用機制方面的研究不夠充分,另一方面是有些企業認為履行社會責任無疑會產生相應的成本,不利于企業價值最大化的實現。所以,我國很多企業在建設社會責任方面都顯得較為被動,缺乏意愿和動力。因此,要引導企業加強社會責任建設,有必要把社會責任與內部控制和企業價值相聯系起來進行分析,厘清三者之間的關系。本研究在相關理論分析的基礎上,試圖回答以下問題:企業社會責任的履行,是否會受到內部控制的影響?企業社會責任履行與企業價值之間的關系究竟如何?企業社會責任是否在內部控制對企業價值的影響中起到了中介效應?

二、理論分析與研究假設

(一)內部控制與企業價值

在現代企業兩權分離的背景下,存在著多層委托代理關系,為了保護所有者的利益,需要良好的內部控制對經營者在經營過程中的各個環節進行規范和監督。企業作為社會經濟組織,其價值由各利益相關者的價值所決定。因此,內部控制與企業價值息息相關。內部控制的合理設計和有效執行,能夠明確各利益相關者的職責與權利,提高企業的經營效率,提升企業的管理水平,控制企業的經營風險,降低代理成本,有效防止道德風險和逆向選擇,實現企業價值的持續創造和合理分配,從而達到使企業價值最大化的目標。但是內部控制有效實施的效果可能在當期不能及時顯現出來,所以,內部控制對滯后一期企業價值提升的效果可能更明顯。前人的研究中,張曉萌、尹鈞惠以制造業企業為例,建立了一套基于價值鏈管理的內部控制系統,研究表明企業內部控制質量與企業價值直接正相關。在Thuneibat et al.看來,企業所有者應關注內部控制是否有效執行,確保通過有效的內部控制來降低決策風險,并最大限度地提高企業價值。

基于此,提出以下假設:

假設1:良好的內部控制對滯后一期企業價值的提升有顯著的促進作用。

(二)內部控制與企業社會責任

良好的公司治理和內部控制是企業經營過程中積極承擔社會責任的制度基礎。具體而言,內部控制對社會責任的影響主要體現在如下幾點:(1)控制環境。一般而言,控制環境良好的企業會有較強的社會責任風險意識,相對更有社會責任感,主觀上更加愿意承擔社會責任。(2)風險識別與評估。作為企業的風險管理系統,良好的內部控制可以對企業經營中的各個環節進行有效的監控,能及時發現企業可能的違法之處,并對這些行為所引起的后果進行評估,通過事先控制和干預,盡量減少這些對企業和社會不利的行為發生,這無疑也提高了企業的社會責任履行程度。(3)內部控制目標。企業社會責任目標在內部控制的目標系統中有明確的界定。比如,內部控制要求合理保證企業經營管理合法合規,需要根據《勞動法》的規定,保護員工的合法權益,還需要根據《消費者權益保護法》等的規定保證消費者的合法權益。在企業的經營過程中,還需要遵守市場經濟秩序、維護社會公眾利益等。因此,高質量的內部控制作為一個有機系統,能夠有效促進企業社會責任的履行。

基于此,提出以下假設:

假設2:內部控制質量越高,企業社會責任履行情況越好。

(三)企業社會責任與企業價值

隨著社會各界對社會責任問題愈加重視,社會責任與企業價值方面的研究也不斷增加。理論界在該領域的研究,尚未得出統一的結論,目前主要形成了正相關、負相關和不相關三種觀點,并且通過對已有文獻的回顧和梳理,我們發現持正相關觀點的居多。例如:耿云江,常金曉(2018)、張彥明等(2018)、張璇等(2019)的研究都表明:兩者之間是顯著正相關的關系,往往企業社會責任履行情況越好,對應其市場價值越高。朱清香等(2019)基于會計穩健性中介作用視角的研究發現:良好的社會責任表現有助于提升企業價值,并且會計穩健性在二者之間的關系中起到了中介作用。也有學者認為,社會責任提高企業價值并不是體現在當前,而是在滯后階段,如武文靜(2014)、伍倫(2015)、張玉蘭等(2018)。本研究與他們的觀點一致,因為企業履行社會責任會形成資源耗費,也會導致相關成本的增加,所以在短期內可能并不一定會實現企業價值的提升。但從企業的長期發展來看,主動承擔相應的社會責任不僅能夠改善和提高其信用狀況,還能大大降低交易成本,提高企業的聲譽、形象及品牌影響力,實現企業的價值增值。所以,承擔社會責任對滯后一期的企業價值的正向影響可能更顯著,是一種有利于企業和社會和諧發展的雙贏行為。

基于此,提出以下假設:

假設3:企業社會責任履行與滯后一期企業價值顯著正相關。

(四)企業社會責任的中介效應

控制環境良好的企業會有較強的社會責任風險意識,相對更有社會責任感,主觀上更加愿意承擔社會責任。而企業主動承擔社會責任,無疑能夠在市場上為企業樹立正面形象,有利于提高企業的聲譽、形象及社會影響,也能夠吸引更多的投資者,有利于企業的長遠發展,有利于促進后期企業價值的提升。也就是說,企業社會責任有可能在內部控制對后期企業價值的影響中起到中介效應的作用。

基于此,提出以下假設:

假設4:企業社會責任在內部控制對滯后一期企業價值的影響中存在中介效應。

三、研究設計

(一)樣本與數據來源

為了驗證前文的假設,選取滬深兩市A股主板上市公司2013—2017年的數據作為初始研究樣本,并執行如下篩選程序:(1)剔除金融保險類公司樣本;(2)剔除ST和*ST公司,因為其財務狀況異常;(3)剔除在檢驗區間內數據不全的樣本。經過篩選,最終得到2920個有效的樣本觀測值,其中2013年544個,2014年536個,2015年569個,2016年605個,2017年666個。內部控制指數來源于DIB內部控制與風險管理數據庫,社會責任指數來源于潤靈環球社會責任評級機構對企業社會責任信息披露的評價結果,其余數據均來自CSMAR數據庫,并利用Excel和SPSS完成數據整理和各項處理過程。

(二)變量說明

本文選取的解釋變量是內部控制指數,用IC來表示,采用“迪博·中國上市公司內部控制指數”除以100予以標準化;被解釋變量是企業價值,用Tobin’sQ來表示,取值為企業市場價值/企業年末總資產;以CSR來代表企業社會責任作為中介變量,取值為第三方評級機構潤靈環球社會責任評級機構對企業社會責任信息披露的評價結果。另外還選取了規模、財務杠桿、成長性、產權性質、年度作為控制變量,規模用符號SIZE來表示,取值為總資產的自然對數;財務杠桿用符號LEV來表示,取值為負債總額/資產總額;成長性用符號GROWTH來表示,取值為(本期營業收入-上期營業收入)/上期營業收入×100%;產權性質為虛擬變量,用符號SOE來表示,若實際控制人為政府、國有企業取值為1,否則為0;年度為虛擬變量,用符號 YEAR 來表示,2013=1,2014=2,2015=3,2016=4,2017=5。

(三)模型設定

根據前文的分析,構造以下基本模型來檢驗本文所提出的假設:

模型1用來分析內部控制與滯后一期企業價值之間的關系,以檢驗本文的假設1,這里的β2顯著是中介效應存在的前提。模型2用來分析內部控制與企業社會責任之間的關系,以檢驗本文的假設2,這里的β2顯著是中介效應存在的另一個前提。模型3的作用在于考察社會責任與滯后一期企業價值之間的關系,用來驗證本研究的假設3。模型4是在模型1的基礎上加入社會責任變量得來,通過比較模型4中的β2與模型1中的β2,來檢驗社會責任是否存在中介效應:若模型4中的β2變得不再顯著,則表明社會責任在內部控制對滯后一期企業價值的影響中存在完全中介效應;若模型4中的β2下降,但仍然顯著,則表明社會責任在二者之間存在部分中介效應;若模型4中的β2下降并不顯著,則表明社會責任不存在中介效應。

四、實證分析結果

(一)描述性統計分析

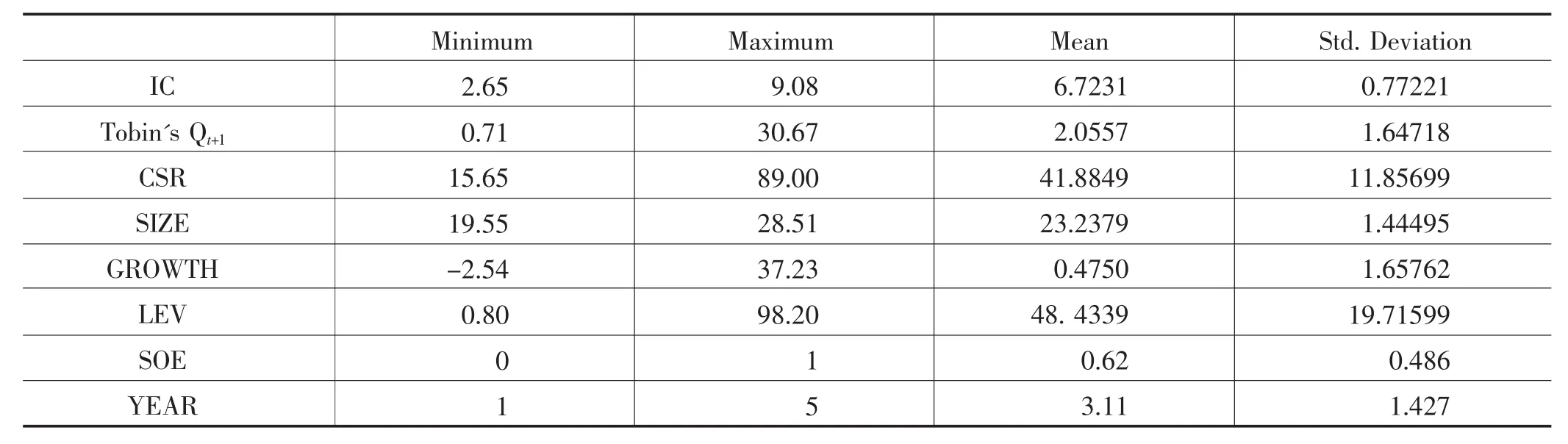

表1給出了各變量描述性統計特征,就各主要變量而言,IC的均值為6.7231,最小值為2.65,最大值為9.08,表明樣本公司內部控制水平不一,良莠不齊,不少企業在建立完善有效的內部控制機制上還有很大的提升空間。Tobin’s Qt+1的均值為2.0557,最小值為0.71,最大值為30.67,標準差為1.64718,說明樣本公司整體的企業價值水平較高,但企業間有一定的差異。CSR的均值為41.8849,最小值為15.65,最大值為89.00,標準差為11.85699,說明樣本公司對于社會責任的履行程度差別較大,總體上來看樣本公司在履行社會責任方面還要加強。

表1 描述性統計分析結果

表2 2010—2018年河南進出口總值及外貿依存度

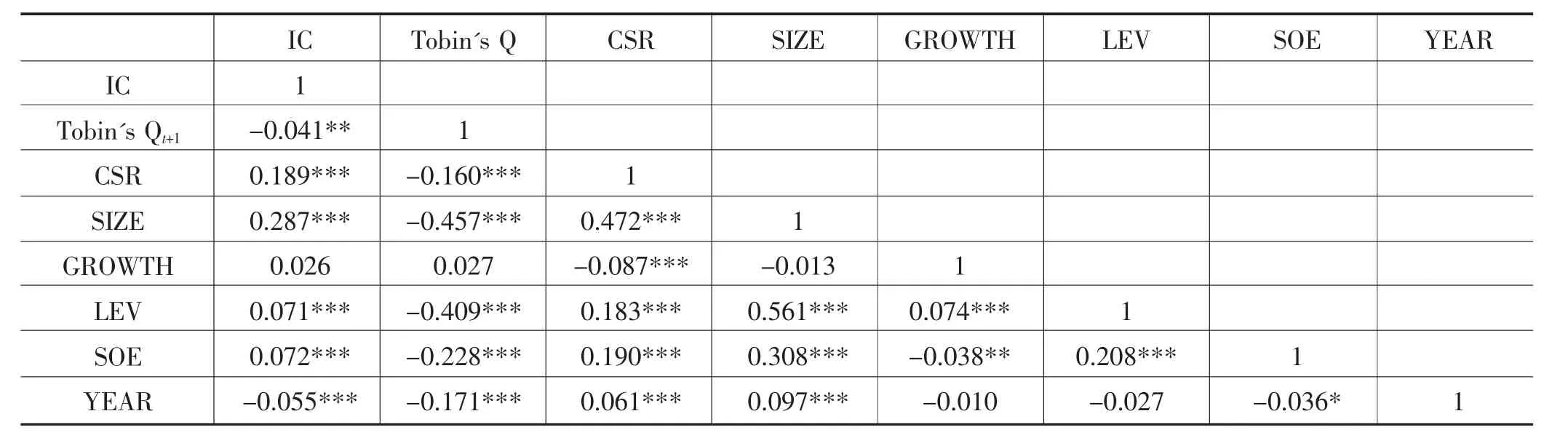

(二)相關分析

表2報告了各變量之間的相關分析結果。從表中可以看出:IC 與CSR 的相關系數顯著為正(β=0.189,p<0.01)),表明內部控制對企業社會責任存在顯著的正向影響,假設2得到初步驗證。IC與Tobin’sQt+1以及CSR與Tobin’sQt+1之間相關系數顯著為負,初步違背了假設1和假設3,意味著內部控制和企業社會責任與企業價值之間的關系尚需回歸分析做進一步驗證。

(三)多層回歸分析

在進行回歸分析之前,有必要先對模型進行如下檢驗:

①共線性檢驗:由表2相關分析的結果可知,各變量之間的相關系數均較小;方差膨脹因子VIF值也均在1和2之間,故不存在明顯的共線性。②DW檢驗:DW值都接近于2,故可認為不存在殘差自相關。所以,本文的回歸模型是有效的,多層回歸分析見表3。

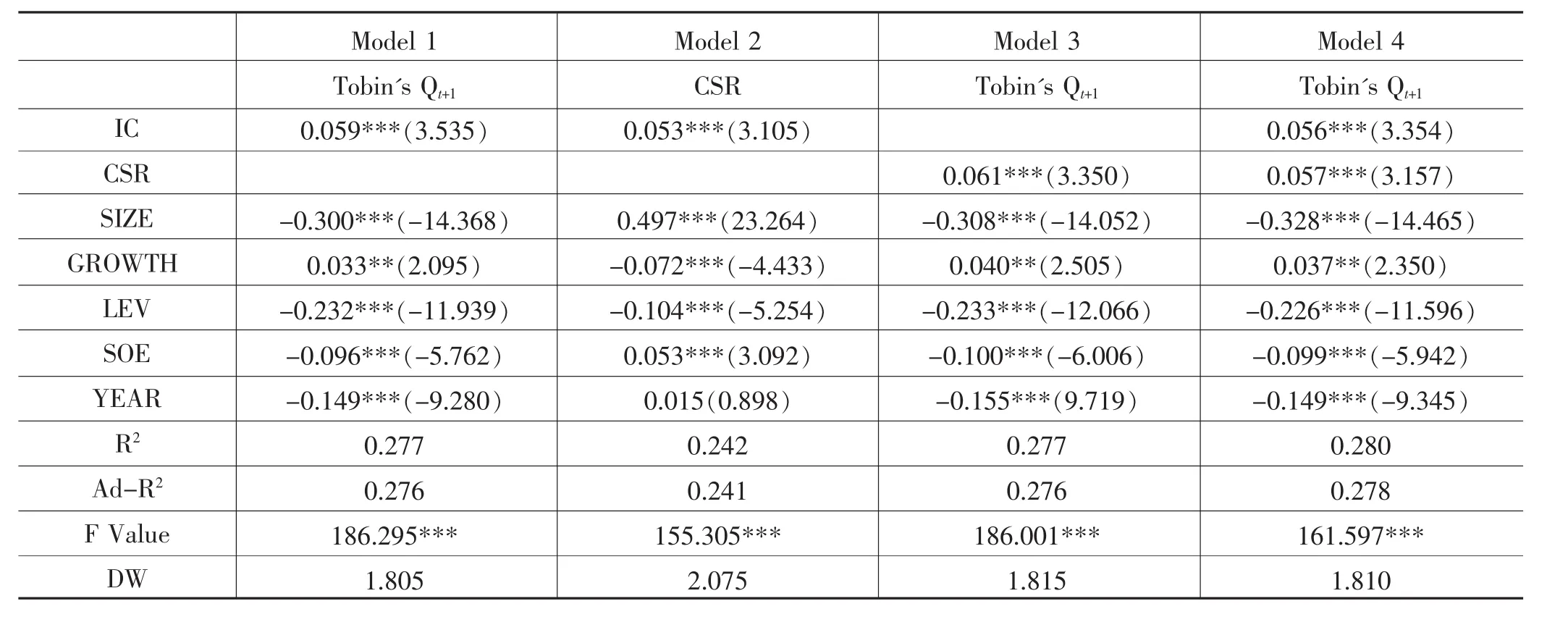

表3 社會責任對內部控制與滯后一期企業價值中介效應的檢驗

本文采用Baron和Kenny推薦的“三階段步驟”來檢驗企業社會責任在內部控制對企業價值的影響中是否存在中介效應。模型1顯示內部控制與滯后一期企業價值顯著正相關(β=0.059,p<0.01),假設1得到驗證。模型2驗證了內部控制與企業社會責任之間的關系,回歸結果表明內部控制與企業社會責任之間顯著正相關(β=0.053,p<0.01),假設2得到驗證。模型3顯示企業社會責任與滯后一期企業價值顯著正相關(β=0.061,p<0.10),假設3也得到了驗證。通過比較模型1和模型4可知,在模型中加入企業社會責任變量后,調整的R方由0.276提高到0.278,說明模型的解釋力度加大,并且內部控制對滯后一期企業價值的回歸系數從0.059***顯著地下降到0.057***,表明企業社會責任在內部控制對滯后一期企業價值的影響中存在部分中介效應,據此,假設4也得到充分驗證。

五、研究結論與建議

本研究以滬深兩市A股主板上市公司2013—2017年的數據為樣本,把社會責任與內部控制和企業價值聯系起來進行分析,得到如下研究結論:高質量的內部控制能夠促進企業社會責任的履行,能夠促進滯后一期企業價值的提升;企業積極履行社會責任能夠促進企業價值的提升。進一步檢驗發現,內部控制對滯后一期企業價值的提升作用,部分經由企業社會責任得以實現,即企業社會責任在內部控制與滯后一期的企業價值之間存在部分中介效應。

根據上述結論,本文提出幾點建議:首先,企業應該加強內部控制制度建設和執行力度,將內部控制建設提高到戰略高度,增強風險管理意識,不斷完善內部控制,以促進企業價值的提升。其次,企業履行社會責任雖然會增加相應成本,但是也會給企業帶來顯性和隱性收益,因此,企業在經營過程中應同時兼顧其經濟性和社會性。最后,內部控制和企業社會責任對企業價值的提升作用會有一個實現過程,因此企業應在對內部控制進行建設和完善的基礎上,積極承擔相應的社會責任,同時也能促進企業價值的穩步提升,實現企業與社會的互利共贏。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19