我國城鄉居民基本養老保險待遇調整機制探究

2020-03-20 02:34:28鄭銳涵

市場研究 2020年1期

關鍵詞:利率

鄭銳涵/文

一、城鄉居民基本養老保險待遇現狀

2018年3月,人社部發〔2018〕21號文件的發布,是我國城鄉居民基本養老保險的新起點,但是此文件并未提出具體的調整方案。在此情況下,提出具體而統一的待遇調整方案顯得尤為緊要。然而,目前養老保險未達到保基本。原因如下:統計所得2006—2017年城市、農村居民最低生活保障金額(2018年最低生活保障金額未公布),對其進行回歸分析,從而預測2018年城市、農村居民的低保金額。農村居民低保金額y1與年份x1的函數關系式為:y1=354.633x1-711329.471,R2為 0.981,此模型合理。城鎮居民最低生活保障金額y2與年份x2的函數關系式為:y2=35.278x2-70640.97(2),R2為 0.998,此模型合理。把年份2018代入公式(1)(2)兩公式,農民每年可從政府獲得4319.9元的低保金額,城市每年可從政府獲得550元的低保金額,城鄉居民最低生活保障金額為455.5元。依據人社部所公布的2013—2017年城鄉居民月人均基本養老金(2018年數據未公布),預測2018年城鄉居民月人均基本養老保險金額。城鄉居民月人均基本養老金y3與年份x3的函數關系式為:y3=11.5x3-23067.9(3),R2為 0.966,則此模型合理。將年份 2018代入公式(3),所得基本養老金為139元/月。城鄉低保金額大于基本養老金,未達到保基本。要想提高基本養老保險金,即本文從基礎養老金和個人賬戶養老金兩個方面進行研究。

二、基礎養老金的待遇調整方案設計

(一)基礎養老金待遇調整問題

政府對于基礎養老金的調整缺乏合理的調整機制,黑龍江、安徽、貴州、云南2009—2017年基礎養老金只調整了1次,遼寧、四川、陜西、調整2次,上海、江蘇、山東調整5次,天津6次,北京最多達7次。因此,需要政府制定合理的調整標準機制,制定規律的調整次數。

(二)基礎養老金待遇調整方案

根據《關于建立城鄉居民基本養老保險待遇確定和基本養老金正常調整的指導意見》,本文以物價上漲率與經濟增長率的關系確定調整系數。設調整系數為r,物價上漲率為p,經濟增長率為q。要保證不受通貨膨脹影響的同時讓居民共享經濟發展成果,建立如下關系:r=p+aq(4)。依據國家統計局公布數據可查詢1997—2017年的物價上漲率(2018年物價上漲率未公布),取其平均值為2%,設固定物價上漲率p為2%,賦予a的權重分別為50%、60%、70%、80%和90%。經濟增長率引用了高盛經濟學家吉姆·奧尼爾預測的數據為4.3%,若從2018年開始繳費,則15年后即2032年所對應的經濟增長率為4.3%,分別代入(4)的公式,所得數據如下表1所示:

表1 2031—2040年對應的調整系數

表2 不同權重的調整系數所對應的替代率

可知,即使繳費1000元時,此時調整系數為5.87%,替代率為7.96%,依然難以達到我們的目標替代率21.65%。截至2017年,約為15598萬人領取養老金,基礎養老金約為111元。則國家在社保方面支出為111×15598=173.1378億元。而國家統計局公布,國家財政總收入2017年達172592.77億元。則2017年社保支出占國家財政收入比例為173.1378÷172592.77=0.1%,可見社保支出占政府總體收入比例很小,因此調整系數中可選權重為100%的經濟增長率。為了防止通貨膨脹,調整系數不可低于物價增長率。在此基礎上,本文提出基礎養老金的調整系數為:物價增長率+經濟增長率。

三、個人賬戶養老金待遇調整方案設計

(一)個人賬戶養老金待遇調整問題

目前個人賬戶繳費檔次低,繳費檔次補貼差異不明顯,隨著繳費檔次的提升,其補貼率不升反降,導致居民基于理性人假設而選擇低檔繳費,從而個人賬戶累計總額較低。此外,記賬利率的大小也將影響養老保險個人賬戶累計額。然而,政府對于城鄉居民基本養老保險個人賬戶記賬利率的調整卻很小,因此本文主要研究記賬利率的調整。

(二)個人賬戶養老金待遇調整方案

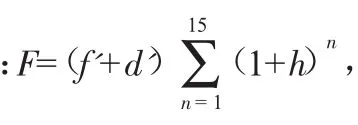

近年來各省份基本養老保險記賬利率如下:山東省2003年個人賬戶記賬利率為5%,西藏2008年為4.14%,浙江省2014年為3.26%,河北省2015年為2.75%,青海省2016年為1.75%,海南省2016年為1.5%。在此基礎上,城鄉居民基本養老保險個人賬戶平均賬戶利率為3%。筆者認為,我國個人賬戶的利率調整不應局限于定期存款的利率,更應以可支配收入的增長而及時調整。分別收集2010—2018年城市、農村居民可支配收入,并取城市和農村的平均值作為城鄉可支配收入。此時,2010—2017年城鄉居民可支配收入增長率分別為:15.02%、12.84%、10.37%、9.71%、8.35%、7.89%和8.37%。由此可知,2010—2017年可支配收入增長率大約在8%以上,而我國記賬利率維持在3%左右。若養老保險多年后想保持當今保障水平,則個人賬戶記賬利率至少要大于等于增長率。本文假設年記賬利率h與城鄉居民可支配收入增長率i一致,在此基礎上進行模擬測算。

四、基本養老保險的待遇調整機制建議

(一)提高基礎養老金的財政支出

我國雖定期調整基礎養老金,但并未達到令人滿意的程度。國家應當考慮在財政承受能力范圍內,增加基礎養老金的財政支出。而依據上文研究發現:基礎養老金的調整系數為物價增長率加經濟增長率時,可在承擔的范圍內提高基礎養老金的財政支出。

(二)選擇合適的基金投資渠道

我國居民養老保險的個人賬戶實賬運行,記賬利率直接影響個人賬戶積累額。想要提高記賬利率,則要提高個人賬戶資金投資效益。因此,需要專業人員探索新渠道,依據市場的需求及國家的政策,進行投資方式調整,增大個人賬戶累計總額。

(三)鼓勵居民長繳、多繳

我國雖一直鼓勵居民多繳、長繳,但居民對此積極性不高。為了鼓勵長繳多繳,可提出兩種方法:第一種是激勵政策,居民繳費15年以上(含15年),居民以后每繳一年養老金,個人基礎養老金就能適當增加。第二種是懲罰制度,個人繳費不足15年,如果少繳一年,養老金時間則會延遲發放。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09