養老保險基金參與基礎設施PPP項目投資決策研究

2020-03-20 03:40:39梁本波杜安然強恒克黃大帥

赤峰學院學報·自然科學版 2020年2期

梁本波 杜安然 強恒克 黃大帥

摘要:本文考慮到養老基金管理人做投資決策時的猶豫程度以及風險偏好,指出現有模糊實物期權理論中的局限性,將三角直覺模糊數集和實物期權模型相結合開發出一個基于投資者決策猶豫度以及風險偏好的三角直覺模糊實物期權模型,并利用中建二局參與銅陵市高速公路PPP項目的投資方案,利用傳統的NPV凈現值模型和三角直覺模糊實物期權模型分別對該PPP項目投資價值進行測算,結果表明,三角直覺模糊實物期權模型不僅考慮到投資者的風險偏好以及決策猶豫程度,同時也可以將項目未來所面臨的不確定性的風險因素進行量化在項目投資價值中,這比傳統凈現值模型在判斷基礎設施PPP項目的投資決策方面更加合理以及擁有明顯的優勢.

關鍵詞:養老基金;基礎設施PPP項目;實物期權;三角直覺模糊集

中圖分類號:F283;O225? 文獻標識碼:A? 文章編號:1673-260X(2020)02-0017-03

1 引言

基本養老是每一個人都需要面對的問題,也是每個國家和政府都需要考慮的民生問題.我國人口基數較大,老齡化問題逐漸顯露,養老基金在未來的支付壓力也會越來越大,這就需要政府提高養老基金管理水平,綜合考慮養老基金入市以及投資項目的篩選,保證養老基金穩健保值增值.一方面,養老金從個人或集體繳納至第一次領取時其資產積累時間跨度在25-40年左右,這就要求養老基金投資策略是注重基金的穩健增值保值,基金管理人風險偏好屬于中性或者厭惡型;另一方面,我國基礎設施PPP項目的特許經營期限一般在30年左右,傳統的商業銀行中短期貸款并不能滿足項目融資需求,同時商業銀行10年以上期限的商業貸款還需要向人行備案,使得PPP項目融資在銀行貸款方面的渠道變窄.而我國養老基金的資產積累時間和基礎設施PPP項目剛好耦合,因此,對于養老基金參與基礎設施PPP項目投資來說不僅可以使得PPP項目順利融資,也可以解決養老基金在資產積累期面對的通貨膨脹以及滿足基金增值保值的需求.

2 三角直覺模糊實物期權模型的理論分析

2.1 高速公路PPP項目實物期權的價值投資構成

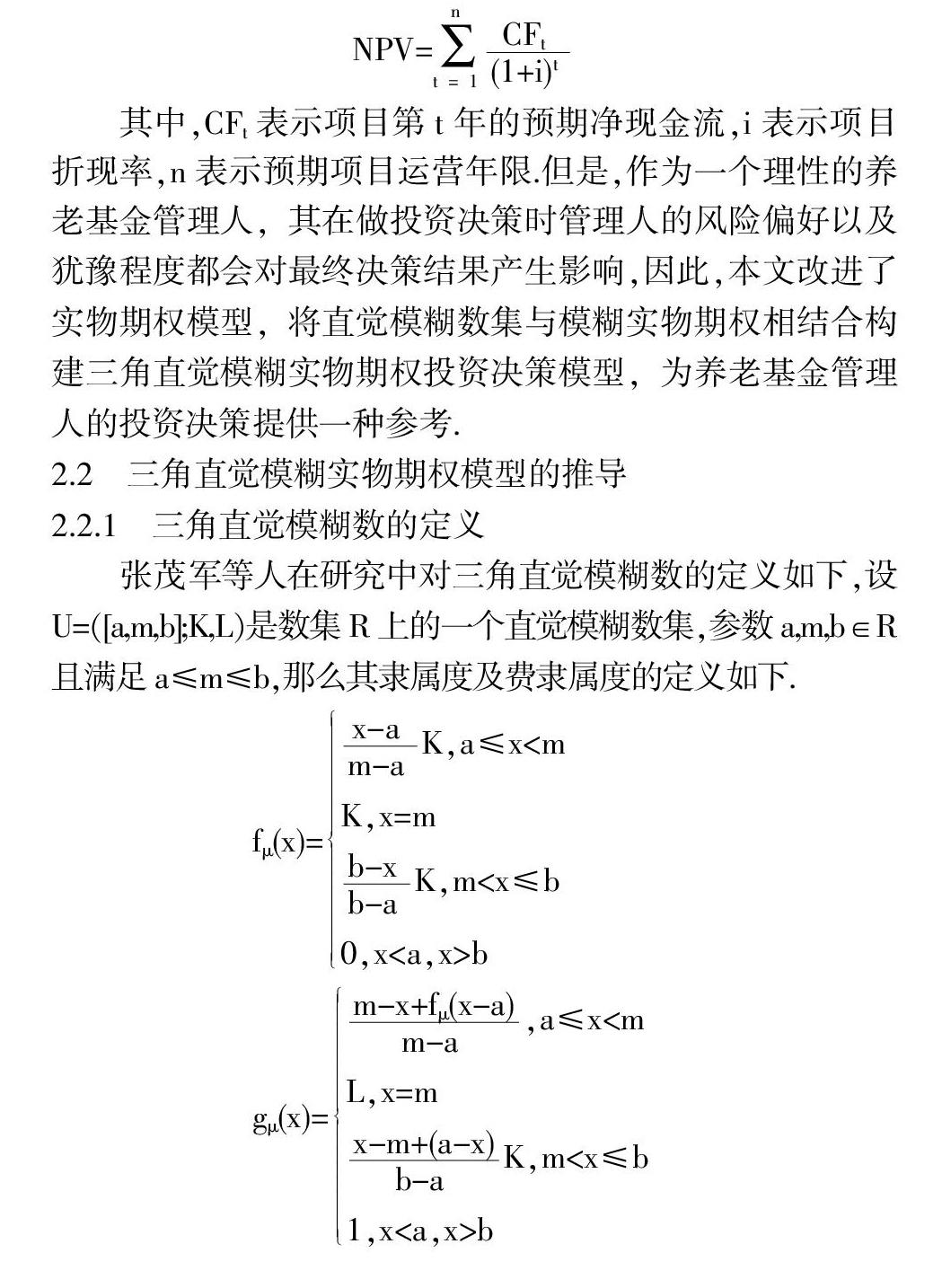

高速公路基礎設施PPP項目的投資價值分為兩個部分來考慮,其中一個部分是常規的PPP項目未來運營期所產生的運營收入現金流,該部分可利用傳統的現金流凈現值法NPV計算得到.另一部分便是PPP項目的實物期權屬性所隱含的期權價值,可以利用模糊實物期權模型求得.即V=NPV+FROV,V表示高速公路PPP項目的全部價值,NPV是項目未來運營現金流折現所得的價值,FROV表示項目的三角直覺模糊實物期權價值.NPV采用預期的現金流進行折現來計算,公式如下.

其中,CFt表示項目第t年的預期凈現金流,i表示項目折現率,n表示預期項目運營年限.但是,作為一個理性的養老基金管理人,其在做投資決策時管理人的風險偏好以及猶豫程度都會對最終決策結果產生影響,因此,本文改進了實物期權模型,將直覺模糊數集與模糊實物期權相結合構建三角直覺模糊實物期權投資決策模型,為養老基金管理人的投資決策提供一種參考.

2.2 三角直覺模糊實物期權模型的推導

2.2.1 三角直覺模糊數的定義

張茂軍等人在研究中對三角直覺模糊數的定義如下,設U=([a,m,b];K,L)是數集R上的一個直覺模糊數集,參數a,m,b∈R且滿足a≤m≤b,那么其隸屬度及費隸屬度的定義如下.

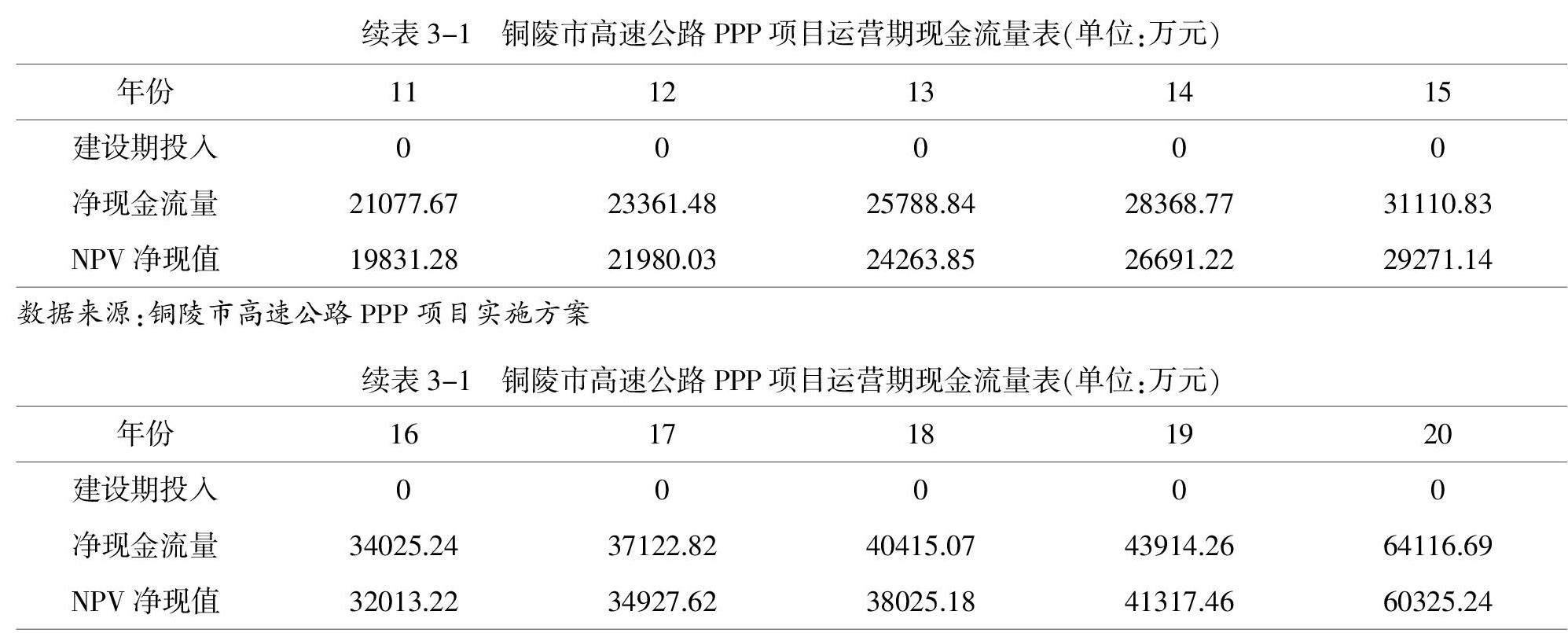

其中,K,L表示最大隸屬度和最小非隸屬度,且滿足0 2.2.2 實物期權模型的定義 由B-S期權定價模型可知VE=VAN(d1)-Xe-r(T)N(d2), 其中VE是養老基金投資高速公路PPP項目的投資價值,VA是PPP項目的實際價格,隸屬度與非隸屬度分別為KA和LA,X是PPP項目的期權交割價格,隸屬度與非隸屬度分別為KX和LX,r是經過對數化的無風險收益率,N()是累計標準正態分布的概率密度函數.令UA為PPP項目的三角直覺模糊價格,UX為項目的三角直覺模糊交割價格,σA為項目價值的波動率,β為SPV項目公司股東的股利.項目價格UA=(a,m,b;KA,LA)和項目三角直覺模糊交割價格UX=(ax,mx,bx;Kx,Lx)的均值和方差為 其中0≤λ≤1,λ是養老基金管理人的風險偏好系數,如果屬于風險中性對于風險既不抵觸也不偏好,則λ=0.5;當0≤λ<0.5時屬于風險偏好的投資者,傾向于通過冒較大的風險來獲取較高的收益;當0.5<λ≤1時屬于風險厭惡型傾向于通過規避較高的風險投資來獲取保守的收益.本文在模擬養老基金管理人在做投資決策時,將管理人視為風險中性的投資者,因為對于絕大多數的基金管理者來說,其理性判斷投資項目策略居多.所以三角直覺模糊實物期權模型表示為VE=VAeN(d1)-Xe-r(T)N(d2) 其中,VE表項目未來現金流折現收入之和,X表示項目建設期投入成本也即PPP項目期權的交割價格.PPP項目波動率σA表示未來項目面臨的不確定性所帶來的價值,計算波動率很多方法,傳統金融期權計算波動率通常采用歷史股票收盤價波動的標準差,而本文的實物期權則使用隱藏波動率來表示,也即σA=),PPP項目的三角直覺模糊實物期權投資價值區間可表示為FROV∈(aeN(d1)-bxe-r(T) N(d2),beN(d1)-axe-r(T)N(d2)). 3 三角直覺模糊實物期權模型的案例應用分析 銅陵市為了加快城市規劃布局以及基礎設施發展,采取了PPP模式向社會資本發布該市高速公路PPP項目計劃書,該項目已進入財政部PPP項目管理庫,并通過了物有所值評價,財政承受能力論證,以及公布了初步實施方案,項目合規已通過.該項目總投資為352835.3萬元,建安費用286847.98萬元,工程建設其他費用為32635.08萬元,預備費15974.13萬元,項目建設期銀行貸款利息15214.25萬元,項目公司流動資金2164.32萬元,年折現率為6.285%,紅利率δ為5%,五年期銀行貸款利率為4.9%.項目利潤率上浮7.11%.SPV項目公司中政府與中建二局的股權繳納比例分比為10%和90%.項目合作期為20年,其中建設期2年,運營期18年,回報機制采取使用者付費和政府可行性缺口補助.兩種投資決策方法對比分析: 3.1 NPV凈現值法 項目總投資352835.3萬元,自有資金70567.42萬元,項目貸款總額A:282267.88萬元,第一年169361.02萬元,第二年112906.86萬元,貸款年限20年.年折現率為6.285 %,建設期2年,特許經營權期限18年.根據政府的高速公路PPP項目實施方案現金流量表,簡化如下: 所以,根據現金流量表計算得出凈現金流量現值之和為NPV=∑凈現金流量現值=134022.97萬元. 3.2 三角直覺模糊實物期權法 根據表3-1將運營期收益凈現金流折現得到項目價值VE=461545.73萬元,該項目的交割價格X=352835.3萬元,無風險利率r采取對數化的五年期國債利率為3.18%,經對數化r=ln(1+3.18%)=3.13%.波動率利用隱藏波動率來計算.其中模糊數波動率對于項目凈現值預期較好的情況左右增加15%,預期收益差的情況減少10%,交割價格預期較好情況增加15%,預期較差減少10%.VE=(415391.16,461545.73, 530777.59),X=(317551.77,352835.3,405760.60),前文假設養老基金管理人屬于風險中性的投資者即λ=0.5,所以項目價值的隸屬度KA=0.75,非隸屬度LA=0.1;交割價格隸屬度Kx=0.8,非隸屬度Lx=0.1.由三角直覺模糊實物期權公式并利用MATLAB程序計算結果如下: 三角直覺模糊實物期權的項目現值VE的均值Mμ(UA)=319375.22萬元,項目交割價格X的均值和方差分別為Mμ(UX)=257937.31萬元,Sυ(UA)=380697994.65萬元,波動率σA=0.0611,d1=3.2095,d2=2.9362,N(d1)=0.9993,N(d2)=0.9983,FROV=(-94300.90,-13236.77),最有可能的實物期權價值FROV=-52457.40萬元,利用三角直覺模糊實物期權方法評估的項目價值區間為(39722.07,81565.57,120786.2),其中最有可能適合養老基金管理人投資決策的規模是81565.57萬元,最大投資規模為120786.2萬元,最小投資規模為39722.07萬元. 從以上兩種方法對高速公路PPP項目的投資決策分析來看,FROV為負值,這表示三角直覺實物期權模型預測了項目未來不確定所面臨的風險,并將風險量化到投資價值中,而傳統的NPV凈現值法并沒有將項目未來的風險和不確定性進行量化,未來的現金流也只是政府根據當前現金流來預測,其對于項目風險并不能完全考慮,因此,對于養老基金這種對風險管控要求更高的投資來說,三角直覺模糊實物期權模型更能適合作為養老基金對于參投基礎設施PPP項目投資決策的一種參考的量化方法. 4 總結 一方面,基礎設施PPP模式不僅可以緩解地方政府發展基建而財政資金不足的困難,也可以鼓勵社會資本參與公共服務的提供,從而利于社會公共資源的調配與利用.而我國養老基金的存續年限與基礎設施PPP經營周期具有耦合性,養老基金投資基礎設施在滿足跑贏通貨膨脹的前提下也能獲得超額收益,具有較好的投資前景;另一方面,本文通過實際案例將兩種方法作為高速公路PPP項目的投資決策分析模型做了一次對比,三角直覺模糊實物期權所得到的FROV為負值,這表明該模型預測了項目未來不確定所面臨的風險,并將風險量化到投資價值中,而傳統的NPV凈現值法并沒有將項目未來的風險和不確定性進行量化,未來的現金流也只是政府根據當前現金流來預測,其對于項目風險并不能完全考慮,因此,對于養老基金這種對風險管控要求更高的投資來說,三角直覺模糊實物期權模型更能適合作為養老基金參投基礎設施PPP項目投資決策的參考量化方法. 參考文獻: 〔1〕姚金海.基本養老保險基金基礎設施投資研究——以高速公路PPP項目為例[J].廣西社會科學,2018(09):68-72. 〔2〕張茂軍,南江霞,李登峰,李延喜.帶有三角直覺模糊數的多屬性決策的TOPSIS[J].運籌與管理,2012(5):96-101. 〔3〕戈和靜,吳鳳平.基于三角模糊理論的資產證券化融資風險評估——以基礎設施建設項目的融資為例[J].求索,2009(11):5-7. 〔4〕Regan C M,Bryan B A,Connor J D,et al.Real options analysis for land use management:Methods,application,and implications for policy[J].Journal of Environmental Management,2015,161:144-152. 〔5〕Kitzing L,Juul N,Drud M,et al.A real options approach to analyse wind energy investments under different support schemes[J].Applied Energy,2017,188:83-96. 〔6〕Weber,Thomas A.On the (non-)equivalence of IRR and NPV[J].Journal of Mathematical Economics,2014(5):25-39.