從金融供給側改革角度看科創板意義

2020-03-25 15:13:25傅煜

中國市場 2020年8期

傅煜

[摘要]豐枯不均的資源配置,使“新經濟”步履維艱,經濟轉型也僅限于美好愿景。內憂外患之下,市場對于資本市場改革的期盼日益迫切。在此背景下,科創板應運而生,成為金融供給側改革的排頭兵。科創板的開啟,將為科技創新企業的發展注入源源動力,同時也意味著中國金融體制改革步入新階段。

[關鍵詞]金融供給側改革;直接融資;多層次資本市場;新經濟

[DOI]1013939/jcnkizgsc202008048

兵馬未動,糧草先行。作為實體經濟的血脈,2019年中國資本市場的改革邁出了關鍵性的一步。科創板的推出,一方面體現了經濟轉型中對于“治本”的思考,另一方面也反映了國家對資本市場改革的決心。其不僅有利于加大直接融資力度,構建資本市場優勝劣汰的機制、實現資源優化配置,為“新經濟”提供資源支持,同時也是中國經濟體制改革的里程碑。先破后立,以2019年為重要時間點,中國經濟體制改革將邁入新階段。

1金融供給側改革需解決的問題

總體來看,金融供給側改革解決的重點是金融發展中的“回歸本源”和“結構優化”問題。其最終目標是通過優化金融結構、完善多層次資本市場體系,為實體經濟健康發展和經濟轉型提供更為有效的金融服務。

11金融“回歸本源”面臨的問題

第一,著力解決金融“脫實向虛”現象。近年來,中國金融“脫實向虛”的現象越發嚴重,表現為實體金融和貨幣金融比例嚴重失衡。在此背景下,越來越多的資金涌入以短期套利為主的金融領域。“此消彼長”效應導致實體金融日益萎縮,實體經濟缺血情況越發嚴重。另外,為了追逐短期利潤,博利資金不斷增加杠桿比例,系統性金融風險不斷提升。

第二,金融對制造業支持力度減弱。金融“脫實向虛”的一個顯著表象就是近年來金融對制造業的支持力度不斷減弱。與發達國家制造業“空心化”對照,依然處于發展中階段的中國,近年來卻過早出現了制造業占比過快下降的現象。上述制造業“空心化”早熟現象與金融“脫實向虛”有著密切關系,如2018年中國貸款增量中制造業獲得的比重僅為33%。因此,金融供給側改革的一個重點旨在促使金融回歸本源。

12金融“結構優化”所需解決的問題

第一,優化社融結構,提高直接融資比例。金融供給側改革的另一要點在于改變目前社會融資結構性不平衡。從現有的社融結構來看,以銀行信貸為主體的間接融資比例過高(近80%),與此對照,以股權融資為代表的間接融資比重相對偏低。相對于銀行貸款等間接融資,以股票為代表的直接融資比例依然有限。

第二,融資成本明顯分化,民企融資依然困難。“結構不合理”的另一方面表現為不同主體融資成本分化明顯。由于缺少擔保、財務制度不健全等原因,以民營企業為代表的“弱勢”主體融資成本相對高昂。盡管近年來相關扶持政策密集出臺,但出于利益及政策時滯性,民企融資難問題短期難見曙光。總體來看,目前我國信貸投入主要以國有企業和政府項目為主。

2科創板在“金融供給側改革”中的作用

“金融供給側改革”旨在于對目前不合理、失衡的資源配置予以調整,其方式是通過市場化手段,以優勝劣汰方式進行更優資源配置,為未來中國經濟“高質量”發展提供金融支持。由此可見,在中國經濟轉型的宏大背景下,科創板將發揮不可或缺的作用。

21科創板的意義

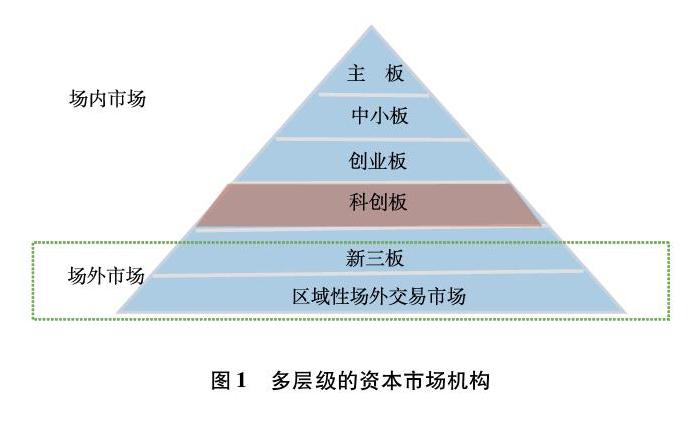

第一,進一步完善多層次資本市場。科創板對于多層次資本市場建設意義重大。以注冊制為試點的科創板的推出,意味著我國對創新型企業的金融支持提升到一個全新高度。注冊制試點是我國資本市場發展的一個標志性事件。在此之后,以審批制、核準制為代表的舊有資源配置方式將漸行漸遠,而以“優勝劣汰”為代表的市場化資源配置將漸成主流。同時,科創板的推出進一步完善了多層次資本市場結構,形成了以主板、中小板、創業板、科創板以及場外市場為代表的多層級資本市場結構(如圖1所示)。

第二,促進金融結構優化,抬升股權融資比例。科創板的推出,將使不同融資主體站在同一起跑線上。資金供給方將不再限于信貸資金。資金的多元化、融資的直接化,有利于調整目前金融資源豐枯不均,逐步引導資金流入優質科創型企業,開辟優質民企直融渠道,改變目前信貸資源過度集中于國有企業、政府項目以及地產領域的現狀。并逐步實現通過股權融資拉動新經濟融資,實現我國的產業升級與轉型。

第三,引導資源服務實體,修正金融“脫實向虛”。科創板通過制度創新引導中國資本市場更加市場化、開放化及國際化,科創板引導金融資源流向新經濟、戰略新興產業,在優化我國資本市場結構的同時,將最終修正目前金融“脫實向虛”現象。此外,科創板的寶貴經驗有望推廣至其他板塊,有助于推動中國資本市場全面成熟。

22預期影響

第一,極大拓寬股權私募基金(PE)退出通道有助于形成PE投資良性循環。缺乏退出渠道,是國內PE等風險資金止步于科創企業的重要原因。風投市場高度市場化的特征與國內資本市場體制間的脫鉤,使此前風險資金在風投、上市、退出三個渠道間難以形成良性循環。科創板的推出,彌補了上述缺陷,極大拓寬風投機構退出渠道。上述機制創新,將有效激發國內PE等風投機構的投資熱情,有助于推動PE更早介入企業投資,滿足科創企業早期融資需求。

第二,體制套利空間縮減,新三板與科創板升降渠道有望打通。科創板的推出,不僅極大拓寬了PE退出通道,激勵國內PE風險資金的投資熱情。同時也進一步拓寬了場外市場的轉板渠道,場外市場與場內市場間的聯系也將更加密切。如隨著西部超導、嘉元科技、天準科技和南微醫學四只新三板個股成功升級至科創板后,原來長期遭受冷落的新三板也開始門庭若市。展望未來,科創板與新三板間制度上套利空間將逐漸縮減,隨著新三板與科創板間升降渠道的進一步順暢,其作為苗圃價值日益顯現。

第三,資本市場行業結構有望優化,新興產業比重將提升。隨著資源配置的不斷優化,資金有望從目前傳統產業逐步轉向新興產業,并由此引導資本市場行業結構的調整。如目前A股上市行業主要集中于銀行、非銀金融和采掘三個領域,占比近40%(如圖2所示)。上述表象與我國目前資本市場的深層結構之間有著密切

關聯:以間接融資為主導的金融體系難以滿足對新興行業的資源支持,迫使大量優秀的本土企業被迫遠赴海外融資。展望未來,隨著以科創板為代表的國內資本市場改革進一步深化,新興企業通過國內資本市場融資將觸手可及、不再遙遠。可以預計,在資本市場強有力扶持下,國內新興行業有望迎來新一輪快速發展高潮期。同時,隨著新興行業及新經濟產業漸成主流,國內資本市場的行業結構優化和調整也將自然而成。

參考文獻:

[1]荀玉根科創板是金融供給側改革重要抓手[N].證券市場周刊,2019-04-16

[2]郭毅,陶長琪科創板:金融供給側結構性改革的風向標[J].國際融資,2019(5).

[3]桂浩明科創板:金融供給側改革“試點”[J].金融博覽(財富),2019(4).

[4]任澤平大國金融體系升級[EB/OL].(2019-06-04).http://financesinacomcn/zl/bank/2019-06-04/zl-ihvhiqay3451676shtml