對新形勢下存量房交易資金監管的一些思考

2020-03-30 03:13:00李鳳喜唐義德

中國房地產·綜合版 2020年3期

關鍵詞:資金監管

李鳳喜 唐義德

摘要:存量房交易是一項涉及資金量大,交易過程長的特殊商品交易,加強存量房交易資金監管是規范存量房交易市場的重要舉措,而在當前“互聯網+”和“放管服”改革的大背景下,如何優化存量房交易流程和提升交易效率,讓“數據多跑路,群眾少跑路”是各級政府全面深化改革需要深入思考的問題。如2020年新春爆發的新型冠狀肺炎病毒疫情期間,如何保障交易、登記正常進行,讓老百姓足不出戶或者不見面就能完成業務辦理便是這一問題的突出體現。

關鍵詞:存量房交易;資金監管;一窗受理;一網通辦

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2020)03-0057-60 收稿日期:2020-02-15

1 前言

隨著我國經濟建設和城市的發展,房地產市場發展迅速,其中存量房交易更是呈現活躍的態勢。活躍的存量房交易市場在促進我國房地產業發展、改善老百姓居住條件等方面起到了重要作用,但與此同時所滋生的問題也逐漸顯露,如陰陽合同、虛假買賣、交易欺詐等,不僅給交易當事人造成了經濟損失和精神負擔,也不利于社會的和諧穩定。

為了規范存量房交易行為、確保買賣雙方交易資金安全,我國陸續出臺相應的政策文件,加強房屋網簽備案,實行存量房交易資金監管。所謂資金監管,又稱為第三方監管。存量房交易資金監管即指存量房買賣雙方的交易資金交割不通過中介公司或自行交割,而是通過第三方在銀行開立存量房交易資金監管專用賬戶,房產交易時買賣雙方與資金監管單位簽訂監管協議,到托管銀行辦理資金托管劃轉,房屋轉移登記完成,資金監管部門將監管資金劃轉到賣方指定的監管資金結算賬戶上,做到“銀證兩清”,保障買賣雙方的交易資金安全。

2 存量房交易資金監管現狀及存在問題

從存量房交易現狀來看,不管是全款購房還是貸款購房,從買賣雙方簽訂買賣合同、繳稅,到完成過戶手續,一般需要幾天乃至幾個月,甚至更長時間,時間周期相對較長。在提出資金監管之前,存量房交易一直存在“先付款還是先過戶”的爭議,實行交易資金監管之后的確能解決這個問題,但在實踐過程中也出現了一些新的問題。

2.1 單方不配合資金監管解除申請怎么辦

按常理來講,如果買賣雙方的交易因故不能繼續辦理,到交易保證機構申請解除資金監管,經審核后交易保證機構會把房款及利息退回給買房人。但值得注意的是,不管是資金監管的設立還是解除,都需要買賣雙方共同配合完成,若是出現一方不配合的情況應該如何處理?能否單方面解除資金監管委托?畢竟走司法途徑是一個漫長而又復雜的事情。

2.2 如何實現資金監管“一窗受理”和“一網通辦”,讓老百姓少跑路

雖然資金監管只是在交易環節中增加一個買方存入房款、賣方預留收款賬號的環節,但存量房交易資金監管是近幾年才興起的“新事物”,實行時間較短,經驗不足,流程繁瑣。在房屋交易的過程中,只要選擇了資金監管,交易當事人就不得不多次奔波于房產、不動產登記、銀行、稅務等部門。如何讓資金監管實現“一窗受理”“一網通辦”“讓數據多跑路,老百姓少跑路”,是目前面臨的一個重要問題。

2.3 如何增強老百姓對資金監管的認可度和接受度

存量房交易資金監管的原則一般是自由成交的,自愿選擇是否進行資金監管,中介機構居間成交的,為了防止中介機構挪用、侵占交易資金,必須納入監管。自由成交和中介撮合成交的,交易資金監管金額均由買賣雙方自行選擇。雖然資金監管可以降低交易風險,確保交易資金安全,但按照現有交易流程來講,對于出賣人而言,收款時間較長,對于一些急需資金或者“小房”換“大房”的賣房人而言,大都不愿意接受資金監管。在新形勢下我們能否做出改變,讓買賣雙方更加認可和接受資金監管呢?

3 對新形勢下存量房交易資金監管的一些思考

自2016年李克強總理在《政府工作報告》中提出“持續推進簡政放權、放管結合、優化服務,不斷提高政府效能”以來,房產管理部門和不動產登記中心便不斷深化“放管服”改革,優化交易登記流程,壓縮業務辦理時間。例如在全國多地推行“一窗受理”“一網通辦”“交易登記一體化”“抵押登記進銀行”等舉措。在存量房交易資金監管領域,也應當順利改革發展潮流,利用先進的互聯網技術,盡可能的優化流程,提升效率,最大程度地實現便民利民。

3.1 互聯互通環境下資金監管的自動解除

從目前的存量房交易資金監管來看,不管是申請資金監管還是解除資金監管,都需要買賣雙方共同完成,對于購房者而言并不是那么便利。筆者認為,可以利用數據共享和傳輸,實現互聯互通環境下資金監管的自動解除。

目前,我國部分地區已經實現了房產、不動產、稅務等部門系統數據的互聯互通。在房屋交易網簽備案的時候就開始進行資金監管,網簽完成后房產部門自動將相關信息推送給不動產和稅務部門。稅務部門繳稅辦理完成后,再將數據推送給不動產和房產部門。不動產登記部門進行登簿,登簿完成后將信息推送給房產部門,然后給銀行發送劃款指令,將資金監管賬戶中的資金劃轉至出賣人的賬戶。

從法律層面來講,只要辦理了過戶手續,進行了登簿,該交易房產便屬于買受人。但在實際操作的過程中,往往還需要買賣雙方共同申請資金監管的解除。對此,筆者認為,在互聯互通的情況下銀行只要收到了不動產登記部門登簿的信息后,完全可以直接自動解除資金監管,將資金監管賬戶中的購房款劃轉至出賣人的賬戶。這樣就省去了買賣雙方一同去銀行申請解除資金監管的流程,不僅實現“數據多跑路、老百姓少跑路”,還保障了買賣雙方的利益,有效防止買受人在登簿之后不配合解除資金監管的行為,見圖1。

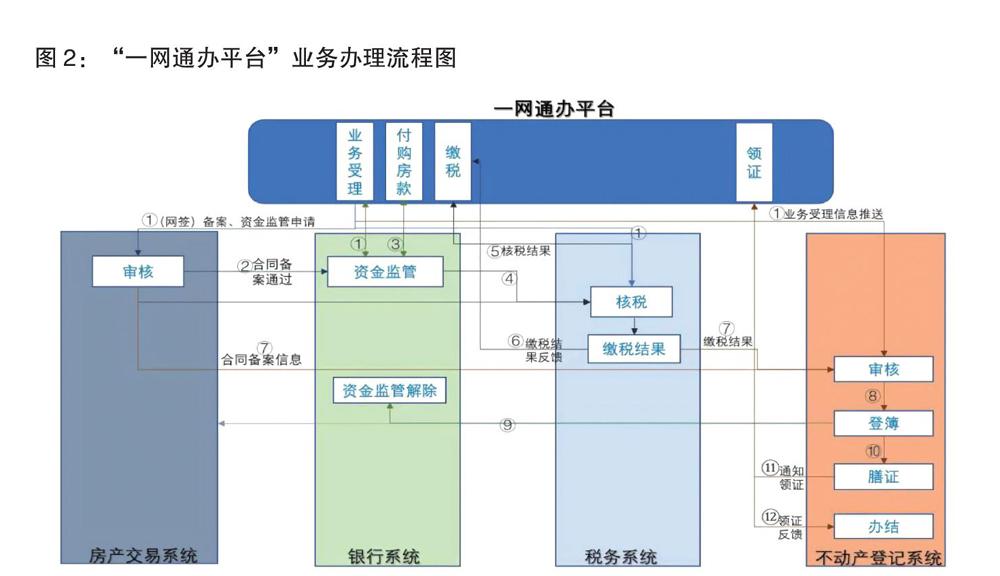

3.2 互聯互通環境下的資金監管“一窗受理”和“一網通辦”

黨的十八屆三中全會提出要全面深化行政審批制度改革,進一步簡政放權,規范管理保留的行政審批事項,最大化提高效率。各地各級政府加快轉變職能,實行“一站式”到“一窗式”的審批改革。在全面深化“放管服”改革的背景下,“兩聯辦”“三聯辦”“四聯辦”的業務辦理模式也應運而生,但從實際情況來看,很多地方的一窗受理僅僅是形式上的一窗受理。一窗一人、一窗二人、一窗三人,甚至一窗四人,一人收件,多人受理,或者多人在一個窗口各司其職,雖然老百姓不用跑多個窗口,但窗口工作人員的工作并沒有減少。

互聯互通環境下資金監管“一窗受理”和“一網通辦”的實現,首先要構建一個鏈接房產、不動產登記、稅務和銀行這幾大部門的“一網通辦平臺”。工作人員進入平臺,根據各部門不同的業務辦理需求,進行申請、受理和收繳證件,然后將各個部門需要的信息掃描推送至相應的部門系統,各部門在自己的系統中進行流程審批。

比如在存量房交易時,房屋網簽備案和資金監管申請完成后,系統將“一網通辦平臺”形成的數據推送至房產、不動產、稅務、銀行等部門,稅務部門進行核稅,業務辦理完畢后,再將信息推送至其他部門。銀行接受指令劃轉資金到資金監管賬戶,由不動產登記部門進行轉移登記(或者轉移登記+抵押登記并案辦理)。流程至登簿環節,登簿的信息也將通過平臺推送給房產部門和銀行,銀行接受到指令自動將資金監管賬戶中的購房款劃轉至出賣人賬戶,同時不動產登記部門就開始制證,制證成功后便將信息推送給“一網通辦平臺”并通知購房者領證或者通過EMS等方式郵寄,見圖2。

通過“一網通辦平臺”進行業務辦理,不僅可以讓資金監管實現“一窗受理”和“一網通辦”,還可以實現不見面審批,讓老百姓在房屋交易時最大程度的“少跑路”。特別是在一些特殊時期,比如此次新型冠狀肺炎病毒疫情期間,老百姓就可以通過“一網通辦平臺”進行房屋交易,讓房地產交易市場正常運行。

3.3 貸款購房的新模式:“資金監管+簽約放款”

在現有的存量房交易過程中,銀行放款大都是在登簿或者領取不動產權證書(不動產證明也可)之后進行,這種方式非常安全,完全符合國家的政策法規,保證了買賣雙方之間的“銀證兩清”,但是這種模式效率較低,時間周期較長,特別是在貸款購房的情況下,一筆交易的完成需要1-3個月,甚至更長的時間,致使很多置換房屋的出賣人無法及時拿到房款。

鑒于領證后放款模式效率較低的原因,筆者大膽提出實行“簽約放款+資金監管”的模式。買賣雙方選擇在同一銀行進行資金監管和抵押貸款。在網簽備案完成、銀行貸款審批通過之后,直接將首付款和貸款轉到資金監管賬戶,待不動產轉移登記和抵押登記后,銀行直接將資金監管賬戶中的購房款轉自出賣人的賬戶,如果因各種原因導致導致交易失敗,則資金原路返還。

因為存在資金監管,銀行放款只不過是將錢放在自己的“另一個口袋”即監管賬戶而已,有效防止了“簽約放款”帶來的資金風險,反而出賣人看到銀行已經放款,便不擔心自己收不到錢從而對交易抱有極大的信心。此種模式不僅可以增加出賣人的信心和提高回款效率,還可以提升交易速度,壓縮交易時間。但就目前現狀來看,由于國有銀行流程較為固定,無法適應社會的快速變化和市場需求,且這種模式也缺少政策的支持,無法進行廣泛推行。正如二維碼支付技術一樣,二維碼支付很早就已經在技術上得到實現,但因為相關政策不完善,無法大面積推行,直到如今市場成熟,政策逐漸完善之后,近幾年的銀聯才正式啟動了二維碼支付。相信貸款購房“資金監管+簽約放款”的模式也是如此,是未來的一種發展趨勢,此模式可以在商業銀行先進行試行推廣,待經驗成熟和政策完善之后再廣泛推行。

4 結語

存量房交易資金監管可以有效降低交易風險,保障交易資金安全,但總體來講,作為一個“新生”事物,在實際操作的過程中還存在很多問題,需要在實踐的過程中不斷改進和優化,更需要與時俱進,利用互聯網思維和計算機技術,在確保達到資金監管目的的前提下,給資金監管做“減法”,讓買賣雙方從心里認可和接受資金監管服務。與此同時,也要完善交易相關流程,精簡手續,盡可能實現“一窗受理”和“一網通辦”,讓老百姓少跑路。特別是在特殊時期也能實現老百姓不見面或者少見面的業務辦理,保障房地產市場正常運轉的同時也保障買賣雙方的利益。

猜你喜歡

財會學習(2016年23期)2017-01-07 17:53:49

財經界·學術版(2016年22期)2016-12-24 16:25:55

財經界·學術版(2016年19期)2016-11-16 12:39:01

現代經濟信息(2016年24期)2016-11-09 03:32:57

現代經濟信息(2016年16期)2016-07-26 06:35:34

商(2016年17期)2016-06-06 15:02:58

財稅月刊(2016年3期)2016-06-01 15:04:41

財稅月刊(2016年2期)2016-05-17 21:43:05

財稅月刊(2016年2期)2016-05-17 21:19:51

中國市場(2016年16期)2016-05-16 08:56:08