我國文化經濟的主要特征和發展趨勢

2020-03-30 10:10:41張曉歡

中國市場 2020年35期

關鍵詞:高質量發展

[摘 要]隨著我國經濟社會的發展,文化產品和服務的供給能力日益提升,文化消費水平不斷提高,文化創意產業和相關產業的融合度不斷增加,文化經濟對于國民經濟和社會發展的作用越來越大。但是,在發展過程中又表現出了明顯的結構轉型滯后特征,存在區域不協調、行業不均衡、升級困難和市場化改革艱巨等方面的問題。造成這些問題的原因是文化內容原創性不足、文化制造業比重過大、文化事業經濟化相對滯后。未來,我國文化經濟將進入高速增長和高質量發展階段。新興信息技術和商業模式的創新與應用勢在必行,概念性文化企業將面臨較大的市場沖擊,文化經濟的細分市場亟待深耕,文化經濟的國際化進入戰略攻堅期。

[關鍵詞]文化經濟;結構轉換;高質量發展

[DOI]10.13939/j.cnki.zgsc.2020.35.001

我國文化經濟呈現出強勁的增長態勢,文化生產和文化消費市場進入爆發性增長期。但與增長趨勢不匹配的是,文化經濟也出現了明顯的結構更新滯后,在低端低位徘徊不前的問題。未來必須找準方向,制定科學有效的方略,加快文化經濟結構轉型升級,增強文化產品和服務的國際競爭力,為加快我國經濟轉型和提升文化軟實力作出貢獻。

1 文化經濟對國民經濟發展作用日益增強

隨著我國經濟社會的發展,文化產品和服務的供給能力日益提升,文化消費水平不斷提高,文化經濟之于國民經濟和社會發展的作用越來越大。

1.1 我國文化及相關產業即將成為支柱性產業

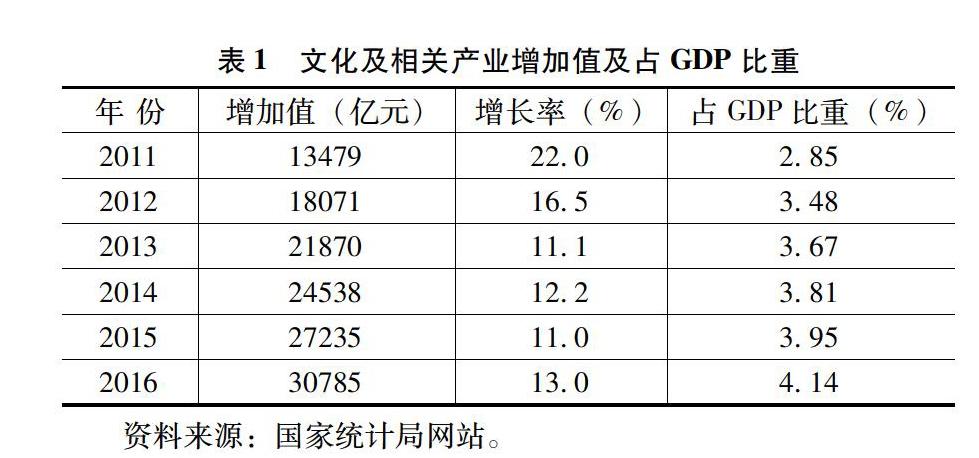

近年來,我國文化產業增加值保持了持續性的快速增長。2005—2016年,年均增長率達到了19.7%,且每年的增長率都保持在11.0%以上。其中,2010年我國文化及相關產業增加值突破1萬億元。之后,幾乎每3年都會增加1萬億元,2013年突破2萬億元,2016年則達到了3萬億元。

我國文化及相關產業占國內生產總值的比重不斷提高。2004年占國內生產總值的比重為2.5%,2012年達到3.8%,2016年則躍升到4.1%。根據以往增速發現,到2020年,也就是“十三五”時期末,我國文化及相關產業占國內生產總值的比重很有可能超過5%,文化產業整體實力和競爭力明顯增強,培育形成一批新的增長點、增長極和增長帶,成長為我國新的支柱性產業。見表1。

1.2 我國文化及相關產業固定資產迅猛增長

我國文化及相關產業固定資產投資增速較快,遠超同期國內生產總值增長速度。2006—2016年,我國文化及相關產業固定資產投資年均增長率達到24.8%,且每年增長率都保持在12.0%以上,遠超同期國內經濟增長速度。其中,2013年我國文化及相關產業固定資產投資近2萬億元,2016年超過3萬億元。2005—2016年,我國文化及相關產業新增固定資產投資年均增長率達到了23.6%,并于2015年、2016年連續突破2萬億元。根據數據分析得知,在文化政策和發展形勢的影響下,資本向文化產業領域的投入正在迅速增加。

1.3 我國城鎮居民的文化娛樂消費支出潛力巨大

近年來,我國文化消費呈現快速增長趨勢。2013—2016年,我國人均文化娛樂消費支出年均增長率達到了11.6%,遠高于同期人均消費支出增長率9.2%,也高于人均可支配收入增長率9.0%,見表2。

目前我國文化消費增幅明顯,未來我國文化消費增長空間巨大。但人民群眾文化消費潛力并未得到有效釋放,文化消費仍存在巨大市場空間。2016年全國人均文化娛樂消費支出超過800元,占消費支出比重為4.7%,遠低于發達國家一般水平。

1.4 數字文化經濟成為數字經濟的重要組成部分

互聯網信息技術為文化經濟起飛提供了技術支撐和平臺基礎。中國已經建成全球最大的4G網絡,基站規模超過200萬個,用戶突破5億人次,擁有全球第一的互聯網用戶數和移動互聯網用戶數,也培育了一批具有國際競爭力的企業。2011年是我國傳統圖書、雜志、報紙等紙質出版的小高峰,2012年之后,紙質媒體出版數量斷崖式下滑,并直接跌入谷底,詳見表3。互聯網信息技術的廣泛應用不僅改變了文化經濟的技術支撐動力,也改變了互聯網文化經濟的經營模式,大大促進了數字文化經濟的發展。

從上市公司數據看,以新興信息技術和新媒體為支撐的文化企業數量較多,是數字經濟的重要組成部分。在2017年我國主要上市文化企業中,以市值、凈利潤總額、總資產額等為主要指標進行排名,前100名文化企業中,屬于信息傳播行業的文化企業數量達到25個,與數字經濟密切相關的文化體育娛樂業企業數量則達到50個,數字文化企業的數量占到了75%左右,見表4。

2 我國文化經濟具有明顯的結構轉換滯后性特征

我國文化經濟結構轉換滯后性特征比較明顯,主要表現在區域不協調、行業不均衡、升級困難和市場化改革艱巨等方面。

2.1 大城市群是文化經濟的主要集聚地,區域文化經濟發展不協調

長三角城市群、珠三角城市群、山東半島城市群和北京是我國文化企業的主要集聚地。從規模以上文化及相關產業企業營業收入排名看,廣東、江蘇、山東、上海、北京位列前五,集中了全國近60%的文化企業從業人員,也集中了近70%的資產、營業收入和利潤總額。

根據中西部地區文化經濟比重和增長速度看,未來中西部地區難以有大的作為,文化經濟相對薄弱的格局在短期內難以改變。沿海地區大中型城市將仍是我國文化及相關產業企業的主要涌現地,承載著“十三五”時期我國文化及相關產業發展的歷史使命,直接決定了“十三五”末期我國文化及相關產業產值在國內生產總值的比重,詳見表5。

2.2 中小企業是我國文化經濟的主力軍,龍頭型文化企業引領作用不足

中小企業是文化經濟的主力軍。從文化制造類企業個數看,中小企業比重高達95%,其中小型企業比重高達78%,中型企業比重接近20%。從從業人員、營業收入、營業利潤和工業總產值看,大、中、小型企業的比重均在30%上下浮動。如果將中小企業加總,則中小企業的從業人員、營業收入、營業利潤和工業總產值分別占到了各相應總數額的70%左右,見表6。

中小型企業也是文化服務企業的主力軍。規模以下文化服務業企業就業比重接近50%,資產比重超過了40%,見表7。所以,無論是文化制造業還是文化服務業,中小型企業對我國文化產業發展貢獻巨大,它們是吸納文化就業人口的主力,也是文化資產積累和營業收入的主力,必須受到足夠的重視。但從另一方面也說明,我國龍頭型文化企業的引領性尚顯不足,尤其是缺乏以前沿創意設計和高端數字科技為支撐的具有國際競爭力的引領性龍頭企業。

2.3 文化制造業比重大,文化經濟結構有待優化

文化制造業體量大,仍然處于依靠傳統制造業優勢發展的階段。文化及相關產業企業有三類,即文化制造業、文化批發零售業和文化服務業。從營業收入和年末從業人員數量看,文化制造企業所占比重都超過了50%,就業人員比重甚至超過了60%。鑒于我國制造業的生產成本和網絡優勢,文化制造產業在未來一段時間內仍將占據支柱性地位,見表8。

文化服務業效率高,但比重較小,亟待提高。文化服務業企業營業收入和就業人數僅為文化制造業企業的一半,但其利潤總額和資產總額分別超過了50%,說明文化服務業的生產效率較高、成本相對較低。事實上,文化服務業,尤其是內容產業是文化及相關產業的發動機。未來必須大力發展文化服務業,特別是高端文化創意設計服務業,促進文化經濟內涵式發展和質量型發展,從創新創意上提升文化經濟的競爭力。

2.4 文化服務業事業單位市場化改革任務艱巨,文化事業經濟化改革相對滯后

文化服務業事業單位所占比重較大。文化服務業機構可以分為兩類,即文化服務業企業、文化服務業事業和其他單位。其中,文化服務業事業單位從業人員占文化服務從業人員比重約為25%,與規模以上文化服務業企業就業比重相當。文化服務業事業和其他單位資產比重超過10%,見表7。可見,無論從文化服務業的市場化發展,還是從政府購買文化服務促進公共文化服務均等化和供給質量提高來講,我國文化服務業事業和其他單位的市場化空間巨大,這將是未來我國文化服務業供給側結構性改革的重點。

3 新時代文化及相關產業發展趨勢判斷與對策建議

當前和今后一段時間內,我國文化經濟將處于高速增長和高質量發展階段。新興信息技術和商業模式的創新與應用勢在必行,概念性文化企業將面臨較大的市場沖擊,文化經濟的細分市場亟待深耕,文化經濟的國際化則進入戰略攻堅期。

3.1 文化經濟發展處于高速增長階段

隨著我國經濟增長和文化消費水平的持續提升,在一定時間內文化經濟將處于高速增長狀態。2004—2016年,我國文化企業法人單位數從31.79萬個增加到了130.02萬個,增加了3倍多。其中,文化服務業企業個數增加最多,達到了近95萬個,自身增加了3.8倍,而文化制造業和文化批發零售業的企業個數處于先增長后下降的狀態。見表9。

3.2 新時代文化經濟發展進入高質量增長階段

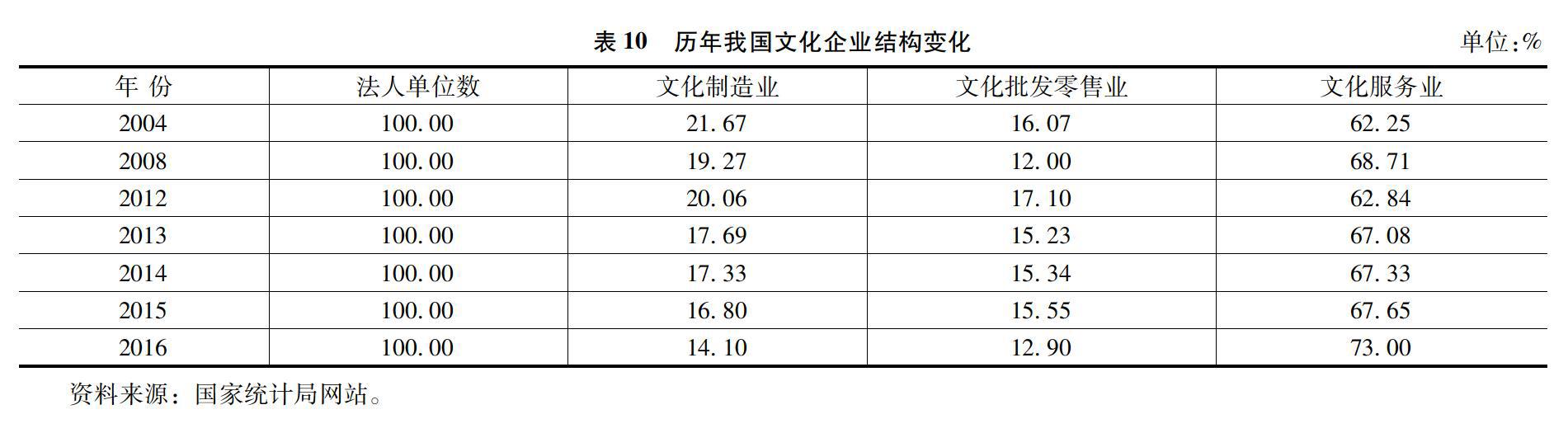

文化服務業比重持續增加,文化企業結構不斷優化,新時代文化企業進入高質量發展階段。從文化企業內部結構看,在2004—2016年,文化服務業企業所占比重增長較快,增加了近10個百分點,占到了文化企業總數的73%。文化制造業和文化批發零售業企業占總體文化企業的比重均有所下降,文化制造業所占比重下降速度快于文化批發零售業,2016年數據分別降為14.1%和12.9%,見表10。

3.3 新興信息技術和商業模式創新與應用勢在必行

文化經濟需要新技術、新創意和新模式。目前,在我國上市文化企業中,互聯網文化服務、影視制作、新聞出版是文化企業的三大支柱性板塊,見表5。新聞出版行業基于行業慣性和一定的市場壟斷性而占據重要位置。互聯網文化服務和影視制作的崛起與現代新興信息技術和商業模式創新具有十分重要的關系。尤其是與互聯網相關的信息技術和影視裝備工業體系的不斷完善,某種程度上引爆了現代數字文化創意產業和影視制作產業。

3.4 概念性文化企業將面臨較大市場沖擊

不斷推出適應現代市場需要的文化產品和服務是文化企業基業常青的關鍵。在目前的上市文化企業中,不少企業,比如群興玩具、暴風集團、粵傳媒、西安旅游、博瑞傳媒、歡瑞世紀等均處于虧損狀態,它們分別屬于文化制造、互聯網服務、商務服務、文化旅游、新聞出版和影視制作行業。

上述企業的虧損,有的是因為沒有及時根據市場需求調整產品方向,有的是因為對新興技術應用缺乏深刻認識,有的是因為所處城市環境存在短板。但是,根本原因是沒有將優質的概念創意與企業自身資源相結合,催生出符合市場要求的文化產品和服務。因此,單純的文化概念或創意已經不能適應日益激烈的文化市場競爭。

3.5 有產業空間的文化經濟細分市場亟待深耕

隨著新時代文化消費的多元化發展,在培育文化企業時,應深耕具有廣闊市場空間的細分文化行業,而不是泛泛地談運營維護。細分類別眾多是文化企業發展的重要特點,籠統地講如何發展文化企業往往會以偏概全,得出錯誤的發展方向和解決方案。

從目前我國上市文化企業名單看,主要有文化體育娛樂、信息傳輸、文化制造、商務服務、文化設施管理、教育6大類和新聞出版、影視制作、文化藝術、廣電信息傳輸、印刷媒介、文化用品制造、商務服務、文化教育10個細分行業。事實上,按照我國現行文化及相關產業劃分標準,可以劃分為120個文化產業小類。

但需要注意的是,并非每個產業小類都具有較高的市場開發價值,尤其從文化產業角度來看,有的產業小類與文化產業相關性不大,甚至已經劃入其他行業,不建議對一些過于邊緣性的行業進行盲目開發。

3.6 文化經濟國際化進入關鍵性戰略攻堅期

雖然目前我國文化進出口處于順差狀態,但未來形勢不容樂觀。從表面看,我國文化經濟一直處于順差。從文化貿易看,我國文化產品的國際貿易出口額遠大于進口額,一直處于順差狀態。

2011年我國文化產品的國際貿易順差額近500億美元,2014年近1000億美元。但是,2015—2016年,我國文化進出口總額、出口額、進口額均出現了負增長,并且下降幅度較大,仿佛又回到了2011年、2012年的文化產品進出口水平,未來頹勢比較明顯。見表11。

我國文化產品國際競爭力不強,內容產業形勢嚴峻,國內外資企業過于強大。

第一,從文化產品貿易類別看,工藝美術品、文化用品占據主導地位,其總量超過了文化產品貿易總額的75%,文化專用設備出口占近20%,出版物出口僅占約5%,也就是說內容類文化產品出口競爭力極其薄弱,見表12。

第二,從文化產品貿易方式看,2016年我國文化產品出口額為786.65億美元,其中加工貿易額為354.49億美元,加工貿易出口占到了出口額的45%,見表13。

第三,從文化出口產品企業性質看,2016年我國外資企業出口額達到了334.90億美元,占到了出口額的42.6%,國有企業出口額僅為4.74億美元,占出口額的5.3%,集體、私營及其他企業的出口額反而占到了出口額的51.1%,見表14。外資企業文化產品出口競爭力過于強大,國有企業文化產品出口競爭力過于孱弱,僅靠民營經濟與國際文化企業十分不利于我國文化產品國際競爭力的提升。

參考文獻:

[1]傅守祥.文化經濟時代:中國文化產業的發展與管理[J].深圳大學學報(人文社會科學版),2007(2).

[2]唐向紅.日本文化與日本經濟發展關系研究[D].大連:東北財經大學,2012.

[3]趙詠.論中國文化產業的核心比較優勢及參與國際競爭的根本戰略[D].濟南:山東大學,2014.

[作者簡介]張曉歡,國務院發展研究中心公共管理與人力資源研究所,副研究員,研究方向:文化旅游、城鄉融合、產業金融等。

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48