基礎養老金全國統籌適度繳費率研究

2020-04-02 13:56:14高振峰

牡丹江大學學報 2020年3期

高振峰

(上海師范大學哲學與法政學院,上海 200234)

1 引言

我國城鎮職工基本養老保險帶有明顯的地域性,并且統籌層次還不高,在2010年基本實現了省級統籌。在這樣的情形下,勞動者在跨區域流動的時候,其養老保險不能轉移接續,養老金無法正常領取,這損害了勞動者的權益,造成了

地區間的不公平競爭,無法形成自由的市場環境。因此,逐步實現養老金全國統籌是當前經濟形勢下解決這些問題的重要措施,這對于完善基本養老保險制度,以及制度的可持續發展具有重要意義。在養老金全國統籌過程中,確定繳費率是比較重要的一個問題,繳費率直接影響了企業和個人的負擔水平,以及養老金待遇的水平,本文根據養老金替代率以及制度贍養率等指標,測算基礎養老金全國統籌的適度繳費率,并給出了相應的調整方案。

2 基礎養老金繳費率歷史變遷

2.1 基礎養老金繳費費率歷史變遷

1991年6月,在總結各地改革經驗的基礎上,國務院發布《關于企業職工養老保險制度改革的決定》,改變養老保險由國家和企業包攬的做法,實行國家、集體、個人三方共同負擔;基本養老金部分根據以支定收、略有結余的原則統一籌集,并且企業繳納的基本養老保險費按照本企業職工工資總額和當地政府規定的比例稅前提取;職工個人繳納基本養老保險開始時不超過本人標準工資的3%,以后隨著經濟的發展和職工工資的調整逐步提高。[1]

在這之后國務院召開會議在上海、山東等地開展改革試點工作,重點進行基本養老保險統籌賬戶和個人賬戶相結合的試點。1995年以后,隨著改革的不斷深入,“統賬結合”的養老保險制度框架基本建立,一些地區隨著個人繳費的增加,企業繳費比例有所降低。但從總體的實施情況看,企業和個人繳費都很低,不能很好的解決當時已經退休人員的養老問題,這就直接導致個人賬戶資金被挪用進入統籌賬戶以彌補養老金的支出,個人賬戶實際上是空賬運行,同時個人賬戶繳費的比例與起點都不高,[2]企業實際上是負擔著繳費的主要責任,因此導致企業的實際繳費率偏高。統賬結合模式的城鎮職工養老保險制度在實施初期,個人賬戶資金被大量挪用,以填補歷史債務,這種“拆東墻補西墻”的做法增加了養老金后期支付壓力,[3]不利于制度的可持續發展。為了不斷完善和發展城鎮職工養老保險制度,國家開始著手對這些問題進行改革。首批改革的試點地區選在了養老負擔最重的東北三省地區。

在充分總結了東北三省城鎮職工養老保險改革試點工作的基礎上,2005年12月,國務院發布了《關于完善企業職工基本養老保險制度的決定》,將繳費基礎統一為當地上年度在崗職工平均工資,企業繳費率從制度伊始規定的12%調整為20%,企業繳費全部記入社會統籌賬戶,體現的是代際間的風險轉移;個人繳費率統一調整為繳費工資的8%,全部記入個人賬戶,體現的是個人積累。

2.2 基礎養老金繳費率存在的問題

(1)城鎮職工基礎養老金繳費率差距過大

我國城鎮職工基礎養老金的制度費率為20%,但是由于不同省份的經濟發展水平、歷史債務情況、人口結構等方面存在顯著差異,各地對制度費率的調整情況并不統一。例如廣東省年輕人口較多,養老金大量結余,經過出臺政策不斷降費,調整后費率僅為14%,而人口老齡化較為嚴重的黑龍江省,費率已經調整到了22%,同時上海和江蘇也面臨著較重的養老負擔,紛紛將費率調高。實際繳費率最高的為東三省地區,可見如果沒有財政補貼等其他基金收入,該地區已經很難維持養老金收支平衡,而與此相對的東部沿海地區和華南地區則由于經濟發展良好,人口結構較為年輕,實際繳費率遠低于制度費率,個別省份的繳費率甚至只有個位。

(2)基礎養老金繳費率不統一

國務院頒布的文件規定企業繳納的基本養老保險費的比例一般不超過20%,確需超過20%的要報上級主管部門審批,由于各地區的人口結構差異很大,各地的費率情況也存在差別。例如黑龍江省養老負擔非常重,從制度頒布開始費率一直超過20%,而廣東省在養老基金充裕、大批青壯年勞動力涌入的情況下,出臺了相關政策調整省內不同地區的城鎮職工基礎養老金費率,統一調整至14%的水平。各省份費率不統一嚴重違背了公平性原則,不利于提高統籌層次。前文提到的廣東省與黑龍江省的繳費率差距懸殊,二省的繳費費基均為在崗職工平均工資,但是養老金的替代料卻相差無幾,沒有發揮養老保險收入再分配的作用,嚴重損害了職工的權益,在這種情況下推進全國統籌無疑會遭到很大的阻力。

3 基礎養老金全國統籌適度繳費率測算

3.1 基礎養老金全國統籌適度繳費率模型構建

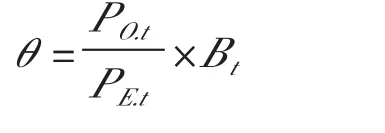

基礎養老金繳費率模型是以收支平衡為根本目標,綜合考慮各項經濟、人口等指標的前提下,所確定的基礎養老金適度繳費水平。根據這一內涵,繳費率的基本模型應為基礎養老金總收入等于總支出,模型具體為:

其中PE.t為第t年在崗職工(萬人);ST為第t年在崗職工繳費工資(萬元);θ為適度繳費率(%);PO.t為第t年離退休人員(萬人);Bt為第t年養老金替代率。將上述公式進行推導可以得出:

公式表明若要維持基礎養老金的收支平衡,養老保險的繳費率應該等于養老金替代率與制度贍養率的乘積,這兩個因素直接影響繳費率水平,在養老金替代率一定的前提下,制度贍養率提高,則繳費率也隨之提高。

3.2 模型假設及參數設定

現實的基礎養老金繳費情況受多種因素的影響,由于筆者能力有限,不能全面考慮到所有因素,因此對相關的理論前提進行假設、對各類參數進行設定以便于計算。

(1)模型假設。

本文以2018年為基年,選取2018年~2050年為測算期,估算該時期內基礎養老金的費率狀況;假定每年新參保的員工都在年初加入,離退休人員也在年初退休;本文暫不考慮隱性債務情況,假定測算起始年基礎養老金收支平衡,同時忽略各種養老基金的管理費用;由于本文是從收支平衡的角度分析基礎養老金繳費率水平,從社會整體入手,各項指標均取全國平均水平;本文在考慮經濟發展等因素時,各項增長率指標均采用名義增長率,如社會平均工資增長率等。

(2)參數設定

退休年齡。目前我國職工的退休年齡過低已是共識,在中國人口老齡化問題越來越嚴重的情況下,必然會對退休年齡進行調整,不過目前并未出臺相關政策,專家學者們對這一問題也未達成共識,因此結合我國實際情況設定男女退休年齡均為60歲。養老金替代率。我國自基本養老保險制度建立以來,養老金的替代率不斷降低,根據《國務院關于完善企業職工基本養老保險制度的決定》中規定的養老金計發辦法,以平均繳費年限為30年測算的基本養老金對于社會平均工資的替代率為50%左右。而國際社會普遍認為60%是較為理想的替代率水平。理想的狀態是基礎養老金賬戶和個人賬戶各承擔50%(由于大部分企業未建立企業年金制度,本文在此暫不考慮企業年金的影響。),即基礎養老金賬戶和個人賬戶各負責提供30%的養老金替代率,但是由于我國目前正處于養老保險制度的轉軌期,個人賬戶被大量挪用償還專制成本,尚未達到有效積累,在這種情況下,基礎養老金支出應占養老金總支出較大比重,以滿足養老支付需求。因此本文根據養老保險制度發展階段,設定在2018年~2050年的測算期內,養老金替代率由2018年的45%平均降低至30%。

3.3 適度繳費率測算

在前文模型假設和參數設定的基礎上對2018年~2050年測算期內的基礎養老金繳費率進行測算。從測算結果可以看出前期隨著制度贍養率的提高,繳費率也隨著逐漸增加;中期的時候中國處于人口老齡化高峰期,繳費率也達到最高點,此時養老金支付負擔最重;后期在渡過了老齡化高峰后,制度贍養率先是穩步下降,隨后快速增加,但此時的個人賬戶已經有能力抵消一部分基礎養老金的支付壓力,繳費率僅小幅上漲,遠低于中期的峰值,逐漸趨向15%平穩發展。結合測算結果和我國長期人口結構及養老保險制度發展要求,應將適度費率調整為15%較為合理。

4 適度繳費率測算結果檢驗

4.1 養老金給付水平

基礎養老金適度繳費率模型是從收入再分配的角度出發確定與經濟發展水平相適應的適度繳費率,因此在該繳費率下的養老支出必須至少可以滿足老年人的基本消費需求。本文選取恩格爾系數作為參照指標,計算恩格爾系數消費支出與養老金支付水平的比值,該值小于1則說明在測算的適度繳費率下可以保證老年人的基本消費支出;反之則說明該繳費率還存在問題,需要修正。

通過查閱統計年鑒可知,我國的恩格爾系數只公布到2005年,后續數據并未公布,因此本文采用灰色預測模型GM(1,1)對2018年~2050年期間的恩格爾系數進行預測估算。模型測算的檢驗結果為相對殘差Q檢驗:Q=0.026,方差比C檢驗:C=0.2848,小誤差概率P檢驗:P=1。從檢驗結果可以看出測算結果誤差很小,具有較高的準確性。具體結果見下表。

基礎養老金給付水平與恩格爾系數消費支出

從以上計算結果可以看出,城鎮職工基礎養老金給付明顯高于恩格爾系數支出,說明在該適度繳費率水平下,基礎養老能夠實現基本給付,進而能夠滿足離退休人員的基本養老需求。

4.2 企業繳費承受力

企業是市場經濟的主體,從某種程度上來說企業的生產競爭力是國際經濟增長的重要動力,企業必須有足夠的資金用來擴大再生產,才能保證帶動經濟發展。目前,養老保險基金的主要來源是企業繳費,若費率過高,將會大大增加企業的員工的社會保險成本,導致企業用于擴大再生產的資金減少,如果因為養老繳費壓力造成企業競爭力減弱,將直接導致企業經營狀況下降。因此城鎮職工基礎養老金繳費率必須要在企業的可承受范圍內,避免過重的養老負擔影響企業發展。

為了考察企業可承受的養老保險繳費率,引入柯布-道格拉斯生產函數,分別計算勞動和資本兩個要素對產品新增價值的貢獻率,選取了2003年~2018年國有企業職工工資、投資及工業總產值,

其中Y代表產出量,K代表資本投入量,L代表勞動投入量,A、α、β為未知參數。A表示技術或管理等參數對經濟增長的影響系數,α和β分別表示勞動和資本對產出的貢獻程度,且0<α<1,0<β<1。

根據統計年鑒中相關數據可以計算得出如下回歸方程

統 計 量(7.0118)(4.8237)(3.5260)R2=0.9643

根據計算結果可以看出R2=0.9643,說明方程的擬合度較好。由計算結果可知,在全部國有企業創造的新價值中,勞動要素提供了69.12%,資本要素提供了31.85%,假設n元是新增價值,則其中的n*69.12%要用來支付勞動人員工資;剩下的為資本報酬。根據西方發達國家的相關統計數據,資本報酬中約60%為企業利潤,因此,總產值中的企業利潤為n*31.85%*60%元。如果將企業全部利潤用于基本養老保險繳費,則該結果為企業養老保險最大繳費承受能力,經過計算結果為27.65%。

國有企業除了養老保險項目外還需要承擔其他四項社會保險項目:1.基本醫療保險企業承擔6%;2.失業保險企業承擔2%;3.工傷保險(大部分行業)企業承擔1%;4.生育保險企業承擔1%。這四項保險項目再加上基本養老保險項目一共占企業繳費的25%,低于27.65的測算結果,證明了城鎮企業職工基礎養老金繳費率調整具有合理性。

5 基礎養老金全國統籌適度繳費調整路徑

人口結構的變化是推動養老保險制度改革的核心因素。人口結構趨向老齡化促使著城鎮基本養老保險有現收現付制向部分積累制轉變,而基礎養老金的部分仍未現收現付制,老年人口的比重逐步增加將直接造成養老金支出的巨大壓力,這些壓力很大一部分被轉移到了勞動人口繳費負擔上,這會極大影響勞動人口生產積極性,為了促進養老保險可持續發展,應分階段逐步調整費率。

5.1 調整階段的劃分

我國的基礎養老金部分實行的是現收現付制模式,實際上是將養老負擔在代際間進行轉移,這種模式對于人口結構非常敏感,在人口結構偏年輕化的時候可以順利運行,但是一旦出現老齡化加劇的情況,制度將會很難正常運轉。因此調整階段的劃分主要是以人口老齡化高峰時段為分界線,劃分為三個階段,分步進行調整。

根據學者任強、侯大道對中國人口的預測,在人口變化趨勢沒有較大改變的假設下,即間序列模型在預測時期內任然使用的條件下,中國人口在2025年~2035年之間達到頂峰的概率較大,因此將繳費率的調整階段劃分為三個階段,第一階段2018年~2024年;第二階段2025年~2034年;第三階段2035年~2050年。

5.2 繳費率調整設計

在第一階段內,逐步小幅下調基礎養老金繳費率,目的是先減小一部分企業的負擔,促進企業擴大再生產,同時將繳費率維持在一個較高的水平,為了即將到來的老齡化高峰期做準備;在第二階段內,人口結構老齡化達到頂點,養老金的支付壓力巨大,這時繳費率不應再做出調整,即維持上一階段后期的水平即可,防止出現繳費率下調導致無法按期支付養老金,給財政造成負擔;在第三階段內,由于人口老齡化高峰時段已經過去,勞動人口占主要部分,同時在這一時期內個人賬戶的積累也逐漸增加,相對減少了基礎養老金的支付壓力,因此可以快速下調繳費率,逐步達到15%的適度水平,保證養老保險制度的可持續發展。

6 結論與建議

6.1 研究結論

本文首先分析了城鎮職工基礎養老金繳費現狀及存在的問題,然后以基礎養老金長期收支平衡為基礎構建了適度繳費率模型,通過測算得出城鎮職工基礎養老金適度繳費率為15%,接著對該計算結果從保障老年人基本消費支出以及企業繳費承受能力兩方面進行了檢驗,檢驗結果進一步驗證了測算結果的合理性,最后設計了分三階段逐步調整的適度繳費率調整路徑。

本文最終得到了以下幾點結論:

(1)城鎮職工基礎養老金適度繳費率模型依據養老保險長期的繳費與支付平衡,通過該模型測算2018年~2050年間城鎮職工基礎養老金適度繳費率為15%,該繳費率契合實際的適度繳費率水平,同時也是滿足養老保險制度收支平衡的繳費率。

(2)城鎮職工基礎養老金適度繳費率既要能滿足老年人口基本消費支出,也要能與企業繳費承受能力相適應。

(3)人口結構是影響城鎮職工基礎養老金適度繳費率的核心因素。離退休人員越多對制度的壓力越大,在這種情況下若要繼續維持制度運行,必然只能不斷提高繳費率,不利于制度的長期發展。

(4)城鎮職工基礎養老金適度繳費率的實現需要分段進行,城鎮職工基礎養老金繳費率的調整從20%起步,在2018年~2024年調整至19%,在2025年~2034年階段維持在18.5,在2035年~2050年結束人口老齡化高峰期后費率保持在15%。

6.2 政策建議

(1)加大財政對社會保障制度的補貼

本文是在一種較為理想的狀態下進行測算的,實際的情況是目前養老金的隱性債務規模還十分龐大,根據有關學者的測算2007年我國的養老金隱性債務已經達到了724 069.16億元,這種債務規模僅僅依靠養老保險制度本身是很難實現的,因此政府有必要不斷加大對社會保障制度的財政補貼。

(2)延遲退休

研究結論中已經提到人口結構是影響養老金繳費率的核心因素,人口結構的調整是一個很漫長的過程,而通過延遲退休政策,可以快速調整離退休人員與在崗職工的比例,通過讓一部分將要領取養老金的人再工作一段時間,可以有效通過整體繳費年限延長與繳費人數的增加來化解支付壓力。

(3)擴大養老金的制度覆蓋率

我國的城鎮就業人口中還有相當一部分未參加基本養老保險制度,根據相關數據進行測算,2005年~2018年間制度覆蓋率穩步提升從61.6%增加到87.6%,并沒有達到全覆蓋,如果剩下未參保的職工也能加入到制度內,等同于調整了養老保險制度的人口結構,將會有效改善制度贍養率,緩解養老金支出負擔。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58