用UTAUT模型進行消費金融領域的消費者行為分析

2020-04-03 05:58:48鄭浦陽

福建茶葉 2020年3期

鄭浦陽

(華東交通大學,江西南昌 330000)

2018年底我國消費金融的市場規模達到了8.45萬億元,預計到2020年底可以增長至12萬億元,市場滲透率有望達到25.1%,與美國40%的市場滲透率相比仍具有廣闊空間①。但是,從消費金融企業的發展情況來看,市場競爭仍處在比較分散的局面,經營主體不斷增多但同質化嚴重,優質消費金融企業的數量并不多。針對上述情況,對消費金融的消費者行為進行分析,探尋消費者行為的主要影響因素,能夠為消費金融企業的服務改進提供方向,幫助消費金融企業通過更精準的服務與推廣措施對消費者行為進行引導和改善。

1 消費金融的概念

消費金融指以消費為目的的一種信用貸款,可以分為消費貸與現金貸兩類。《中國區域金融運行報告(2018)》從廣義與狹義兩個方面對消費金融進行定義,廣義的消費金融涵蓋了傳統商業銀行以滿足消費者消費需求為目的發放的貸款,例如住房按揭、汽車貸款以及信用卡等;持牌消費金融公司為滿足消費者家裝需求、購物需求等為目的提供的購物分期服務;狹義的消費金融剔除了傳統商業銀行向客戶發放的車房貸款1。本文以狹義消費金融為研究對象,即以滿足消費者消費需求為目的,貸款周期在24個月以內,金額在20萬元以下的信用貸款。

2 研究的理論基礎

2.1 整合技術接受構模型

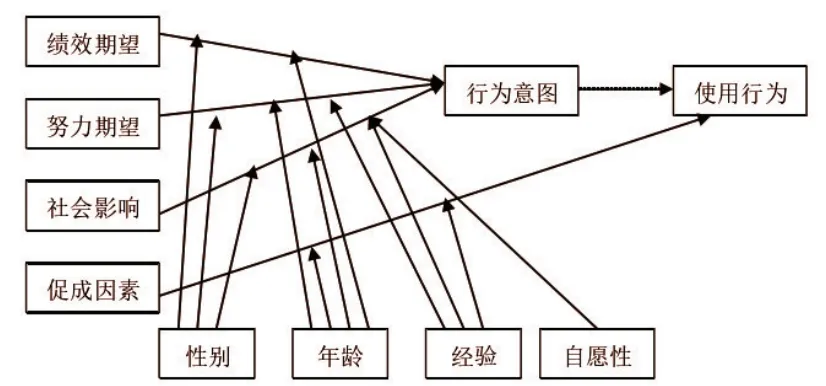

Venkatesh等(2003)以技術接受模型為基礎,結合其他模型的理論內容,提出了整合技術接受模型②,見圖1.1,其中績效期望指用戶認為新信息系統幫助自己提高工作效率的程度。努力期望指用戶在使用信息系統時感受到的難易情況。社群影響指對用戶有重要影響個體認為應該使用該系統。促成條件指社會環境中能夠促進用戶使用信息系統的條件。

圖1.1 整合技術接受模型

2.2 消費者創新型理論

Midgley、Dowling(1978)是對消費者創新性進行研究的早期學者,提出個體創新性對個體有關新觀念與新事物的接受程度具有直接影響,并將消費者創新性分為內在創新性與實際創新性兩個維度③。Rogers(2003)將消費者創新性定義為消費者比其他人更早接受市場創新產品或服務的程度④。陳文沛(2014)認為消費者創新性來源于其對新消費體驗的追求,消費者具有的個人創新性越高對新事物的接受能力越強⑤。

2.3 使用情景理論

使用情景是對用戶周邊環境、情景以及狀況等隱含信息的一種總稱。Zender認為使用對象、使用動作、使用情景構成了使用場景的關鍵因素,需要在一定的“化學”反應下才能形成一個特定需求下的場景⑥。Belk將使用情景分為物流上的、社會上的、暫時性的、工作定義、先前狀態共五類,每一類都會對用戶行為產生影響⑦。安娜通過整合技術接受模型驗證了使用情景對用戶選擇行為的重要影響⑧。本文研究中涉及的使用情景指影響用戶使用消費金融產品與服務的所有來自于個人與環境層面的影響因素,也可以理解為是對人與場景因素的總稱。據艾瑞咨詢網統計結果,我國消費金融產品已經涵蓋了電商、教育、購置車房以及游戲和校園等多種場景,旅游、租房以及輕奢品是年輕人群較為環境的信貸消費領域。

3 模型構建與研究假設

3.1 模型框架結構設計

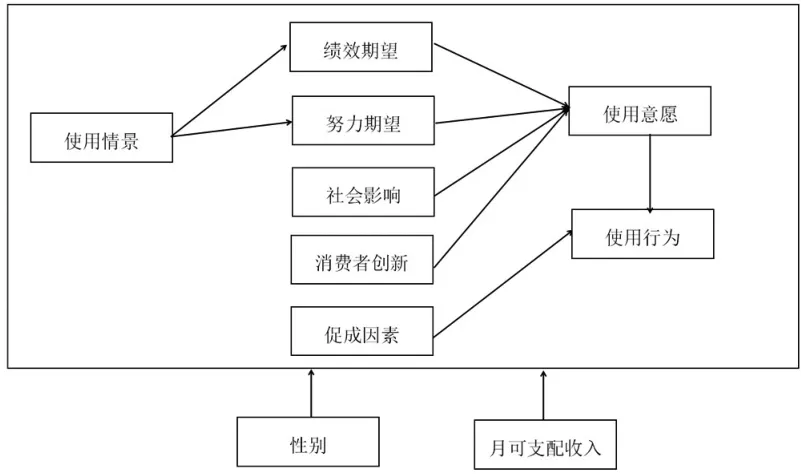

本文基于整合技術接受理論模型,引入了使用情景因素、消費者創新性因素兩個變量,以求讓模型的分析結構更加豐富;其中使用情景因素為模型的前置變量,能夠對用戶的績效期望與努力期望產生影響,進而影響用戶使用意愿。用戶創新性在已有研究中已經被充分證明了其對用戶使用意愿的正向影響;考慮到年齡作為調節變量的意義并不大,本文以月均可支配收入、性別為調節變量,構建模型如下:

圖2.1 研究理論模型

3.2 研究假設

借鑒相關已有文獻,基于本文構建的研究模型,提出如下假設:

H1:使用情景對消費者績效期望與努力期望具有積極影響。

H2:績效期望對消費者使用意愿具有積極影響。

H3:努力期望對消費者使用意愿具有積極影響。

H4:社群影響對消費者的使用意愿具有積極影響。

H5:促成因素對消費者行為具有積極影響。

H6:消費者創新性對用戶使用意愿具有正向影響。

H7:消費者使用意愿對使用行為具有正向影響。

H8:性別、月均收入對研究因素具有調節作用。

4 研究設計

4.1 確定調查量表

本文共選取了使用情景、績效期望、努力期望、社會影響、消費者創新、促成因素、使用意愿、使用行為共八個變量進行測量,變量題項的設計參照了已有研究文獻中的量表,測量形式采用李克特的七點尺度量表,1-7分分別代表非常同意到非常不同意共七個等級的認同程度。

4.2 明確調查對象與數據搜集

考慮到消費金融的用戶群體比較年輕,本文選擇以在校大學生和工作3年以內的職場員工作為研究對象,通過問卷星、微信等渠道共發放問卷360份,回收有效填寫問卷350份,有效回收率97.22%。

5 數據分析與模型檢驗

5.1 信度與效度檢驗

(1)信度分析

信度分析采用Crnobach a系數作為衡量指標,利用SPSS22軟件進行統計分析,結果顯示問卷總a系數與各變量的a系數均在0.8以上,通過了信度檢驗。

(2)效度分析

運用SPSS軟件計算研究數據的效度分析,結果顯示KMO值為0.956,高于0.9的判斷標準,適合因子分析;Bartlett's球形檢驗得出的卡方值為8324.708,符合顯著性判斷標準,說明研究數據存在共同度因素。主成分分析的結果顯示各變量的因子負荷均符合要求,累計解釋度為79.59%,處在較好水平。

5.2 描述性統計分析

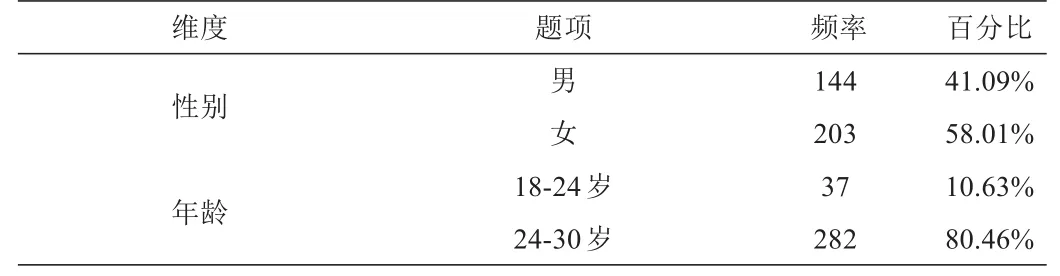

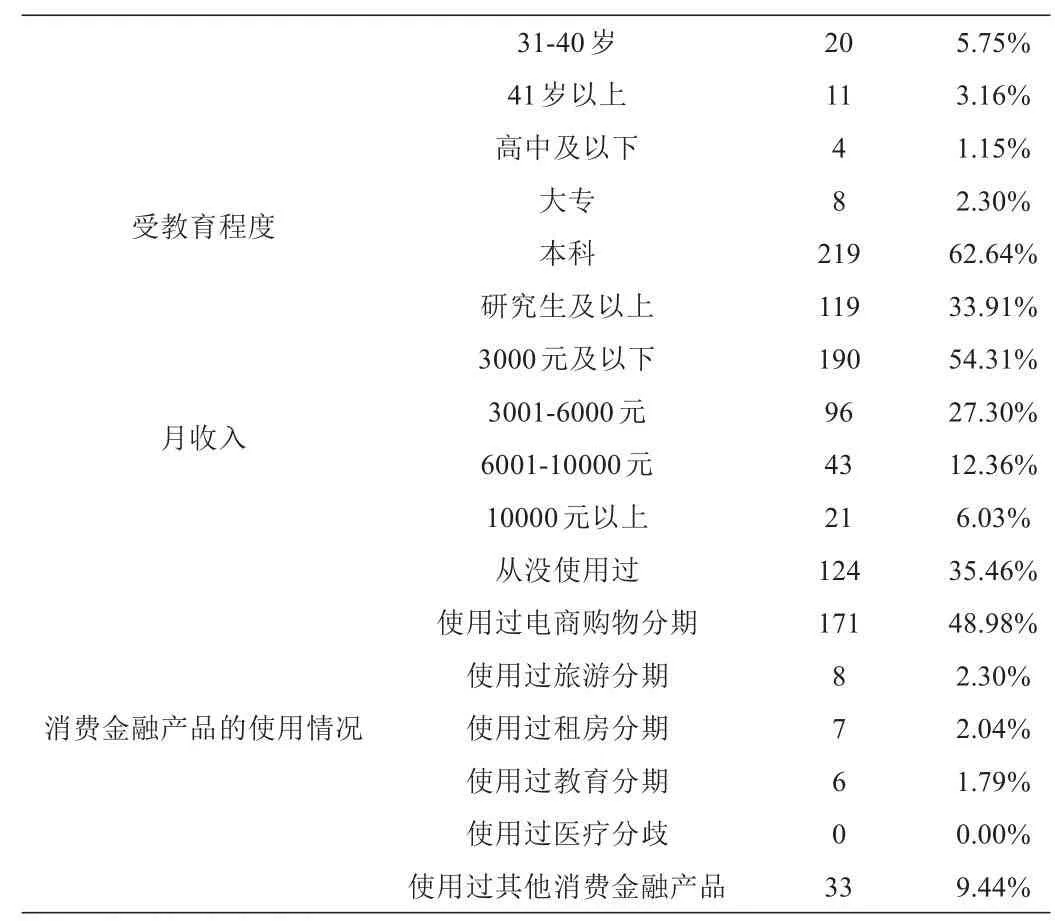

本次參與調查的女生明顯多于男生,年齡集中在20-30歲,受教育程度集中在本科,月收入主要集中在3000元以下,多數有過電商分期的經歷,使用消費金融產品的時間主要在1年以內,使用金額在1萬元以下的調查對象占比達到了80%以上,多數人會選在在一個月內還款,還款時間超過1年的人數較少,見表5.1。

5.1 調查樣本描述性統計分析結果

受教育程度月收入消費金融產品的使用情況31-40歲41歲以上高中及以下大專本科研究生及以上3000元及以下3001-6000元6001-10000元10000元以上從沒使用過使用過電商購物分期使用過旅游分期使用過租房分期使用過教育分期使用過醫療分歧使用過其他消費金融產品20 11 4 8 219 119 190 96 43 21 124 171 8 7 6 0 3 3 5.75%3.16%1.15%2.30%62.64%33.91%54.31%27.30%12.36%6.03%35.46%48.98%2.30%2.04%1.79%0.00%9.44%

5.3 模型擬合度分析

利用Amous20.0進行模型擬合優度檢驗,主要判斷指標有X2/DF(標準為〈3)、NFI(標準值為0.85)、CFI(標準值為0.85)、GFI(標準值為0.85)、AGFI(標準值為0.85),結果顯示調整擬合優度指標AGFI低于0.85的判斷標準,需要對模型進行調整。運用Amous20.0軟件進行路徑分析的結果顯示,促成因素對消費金融用戶行為的影響并不顯著,因此刪掉該因素重新對模型進行分析。調整后模型擬合優度的分析結果顯示,各項指標均在合理范圍內,多項指標達到理想水平,說明修正后模型結構較好,見表5.2.

表5.2 修正后模型擬合優度檢驗結果

5.4 修正后模型的路徑分析

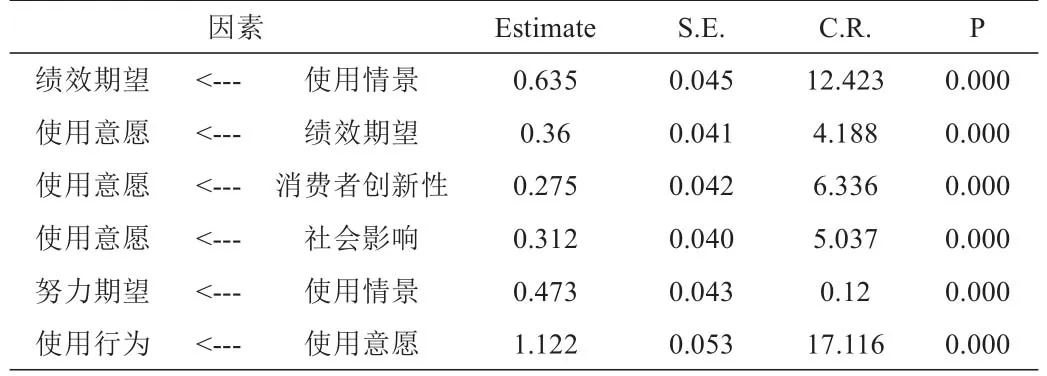

利用Amous20.0對修正后模型進行路徑分析的結果顯示,在未考慮調節變量影響的情況下,去掉促成因素后,各變量間的關系均達到了顯著性水平,見表5.3.

表5.3 修正后模型的路徑分析結果

從上述分析可知,使用情景與意愿、努力期望與績效期望、社群影響與個體創新性等因素,均對消費金融用戶的使用意愿與使用行為具有影響。

5.5 調節變量的影響分析

調節變量的作用分析采用Kruskal-Wallis H檢驗的方法,也被成為完全隨機設計秩和檢驗,是比較兩組數據差異的常用方法之一,原理是將多個樣本混合起來求取秩,如果出現打結則采用平均秩,再繼續按照樣本組求秩和的原理進行計算,得到數據見的漸進顯著性,實現數據識別。

5.5.1 性別對各研究變量的影響

將性別分為男、女兩組,利用SPSS22.0進行Kruskal-Wallis H檢驗,結果顯示在0.05的顯著性水平下,性別能夠對消費金融用戶的績效期望、使用情景、創新性產生顯著調節作用,對其他變量的影響不顯著。

5.5.2 月均可支配收入對各研究變量的影響

將調查對象以3000元標準進行分組,3000元以下(包含3000元)為一組,3000元以上為另一組,進行Kruskal-Wallis H檢驗,結果顯示以月均可支配收入3000元為標準將消費金融用戶分為兩個群體能夠對社群影響因素產生顯著調節作用,對其他研究變量的調節作用并不顯著,因此月均可支配收入對整個研究模型的顯著調節作用不成立。

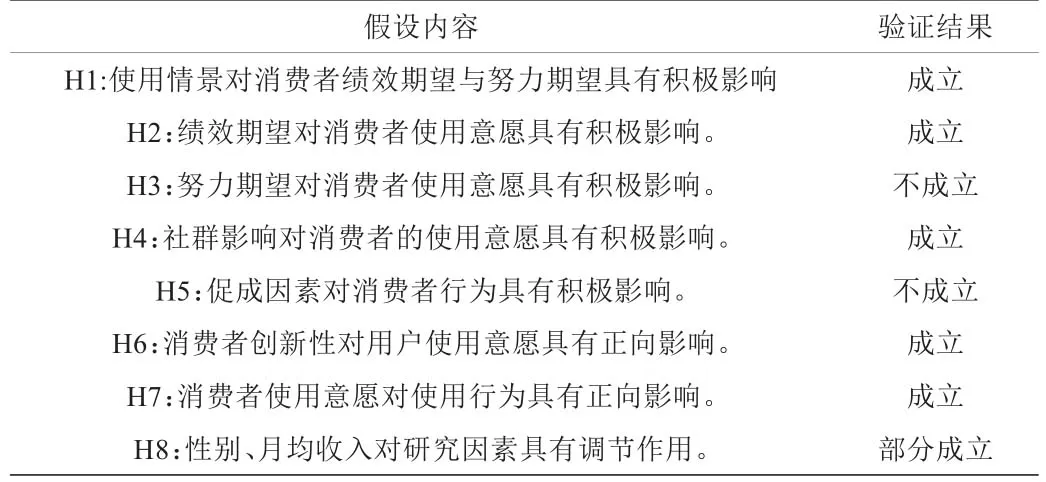

5.6 研究假設驗證

依據統計分析的結果,研究假設的驗證情況如下:

表5.4 研究假設的驗證情況

目前,許多居民對消費金融并不熟悉,該項業務的有關條件比較復雜,缺少金融知識的居民難以讀懂消費金融產品的內涵,使得努力期望與消費金融用戶對有關產品或服務的使用意愿呈現出負相關關系。同時,受到非正規信貸公司倒閉等事件的影響,許多居民對消費金融產生了不規范的印象,導致促成因素在消費者進行判斷時獲得了較低的分值。

結論:經驗證,使用情景對消費金融用戶的績效能夠產生正向影響,并通過使用意愿影響使用行為,例如消費者在面對只有消費金融服務一種結算方式時選擇使用消費金融產品。消費金融用戶的績效期望能夠對其使用意愿產生正向影響,進而作用于用戶行為,即居民只有在認為消費金融能夠提高自身消費效率的情況下才會使用。社群影響會對消費金融用戶的使用意愿產生正向影響,進而影響使用行為,例如熟人推薦的方式會提高居民的使用意愿,促使使用行為的發生。消費金融用戶的創新性會正向作用于使用意愿,進而影響使用行為,創新性越強的消費者使用消費金融產品或服務的行為越積極。

因此,消費金融企業應加大有關知識的宣傳力度,引導居民正確認識消費金融行業,樹立良好形象;細分用戶市場,針對不同特點的用戶群體實施差異化營銷與服務方案;運用好社群傳播途徑,通過積極的社區口碑促進潛在用戶的轉化;提高產品或服務的質量,提高消費者的使用意愿,進而影響消費者的消費行為。

注釋:

①新浪財 經 https://www.sogou.com/link?url=hedJjaC291P33igiXMgxhPGAKHZRnahNSpzw6asEfEMWm4z2hI7O7_faqdRwi-1mFXz_KJycIHMDPbDBzDqLdeg1dCLIcgLVlNfXbHrTUC8zjYu0vtTDCeG_BQVQxLZa

②Venkatesh,V.,Morris,M.G.,Davis,G.B.,&Davis,F.D..User acceptance of information technology:toward aunified view[J].MIS Quarter1y,2003,27(3):425-478.

③ Midgley F.David,Grahame R.Dowling Innovativeness:The Concept and Its Measurement[J].Journal of Consumer Research,1978,4(3):229-242.

④ Rogers EM.Diffusion of Innovations[M],New York:Free Pree,2003:218-221.

⑤陳文沛.生活方式、消費者創新性與新產品購買行為的關系[D].重慶大學.2014:13-18.

⑥Hoyoung Kim,Jinwoo Kim and Yeonsoo Lee.An Empirical Study of Use Contexts in the Mobile Internet,Focusing on the Usability of Information Architecture[J].Information Systems Frontiers,2005,7(12):175-18.

⑦R.W.Belk,Situational variables and consumer behavior[J].Journal of Consumer Research,1975,2(3):157-164.

⑧ 安娜.用戶接受移動支付服務的影響要素分析[D].華東理工大學,2010:12-15.

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

商用汽車(2016年11期)2016-12-19 01:20:16

發明與創新(2016年16期)2016-08-21 13:56:16

商用汽車(2016年6期)2016-06-29 09:18:54

發明與創新(2016年21期)2016-05-17 03:57:29

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10