提高污染物排放征收標準能否促進企業創新投資*

——基于長江經濟帶的實證分析

2020-04-09 06:52:12熊永灝文傳浩

稅收經濟研究 2020年1期

◆熊永灝 ◆賀 渝 ◆文傳浩

內容提要:文章以2013—2018年長江經濟帶A股上市公司為研究樣本,系統考察2014年《關于調整排污費征收標準等有關問題的通知》和2016年《中華人民共和國環境保護稅法》兩項針對污染物排放征收標準大幅調整的政策,對長江經濟帶上市公司創新投資的影響。結果顯示:這兩項政策中污染物征收標準的提高均會對公司創新投資造成顯著影響,但是影響程度不盡相同。具體而言,在2013—2015樣本區間中,污染物征收標準的提高與企業創新投資呈正線性相關關系,而在2016—2018年間,污染物征收標準的提高與企業創新投資之間呈正U型關系。在進一步區分企業所有制性質的檢驗后發現,針對不同所有制的企業,兩類政策對其創新投資的作用效果也存在差異。因此,文章建議政府等相關部門在施行該類政策時,要注重政策適用的靶向性,嚴格執法,提高政策對環境保護的激勵作用。

一、引言

環境污染一直是我國實現經濟高質量發展道路上亟待解決的重要問題之一。早在20世紀70年代末,我國就從法律上確立了排污收費制度,并陸續在全國各省市開展試點工作,旨在利用經濟手段建立起有效的約束機制和激勵機制,進一步促使企業治污減排;1982年,國務院正式頒布《征收排污費暫行辦法》,標志著我國排污費制度正式建立。經過30余年的實踐努力,我國污染物排放在一定程度上得到了遏制,但總體上依然呈現出征收標準較低,力度不夠等問題。2014年,國家發改委公布《關于調整排污費征收標準等有關問題的通知》,要求各地區結合實際情況,再次上調污染物征收標準,具體要求廢氣中的二氧化硫和氮氧化物征收標準調整至不低于每污染當量1.2元,污水中的化學需氧量、氨氮和五項主要重金屬(鉛、汞、鉻、鎘、類金屬砷)征收標準調整至不低于每污染當量1.4元。盡管此次排污費征收標準上調力度較大,但是近年來排污收費制度在具體實施過程中執法力度不嚴、剛性不足等問題日漸突出。為了解決上述問題,加強污染排放者環保意識和遵從度,進一步強化企業治污減排責任,我國于2016年12月25日正式通過《中華人民共和國環境保護稅法》(以下簡稱《環境保護稅法》),將排污收費這一行政制度上升為國家稅法,且將排污費收費標準定為最低限額,上限不超過最低標準的10倍,如大氣污染物為每污染當量1.2元至12元,水污染物為每污染當量1.4元至14元。該項稅收于2018年1月1日起正式開征,至此,我國排污費制度徹底退出歷史舞臺。縱觀我國污染物排放征收歷程,無論是2014年公布的《關于調整排污費征收標準等有關問題的通知》,還是2016年頒布的《環境保護稅法》,均是我國在抑制污染物排放改善生態環境方面所采取的最為典型的、調整力度最強的兩項環保政策。

長江經濟帶是中華民族發展的重要支撐,推動長江經濟帶高質量發展更是黨中央、國務院新時代做出的重大戰略決策。而當前長江經濟帶各省市重化工企業眾多,單位面積的二氧化硫、氮氧化物、化學需氧量、氨氮等污染物的排放強度是全國平均水平的1.5~2倍。當企業在面臨嚴格的污染物排放收費和稅收等環境規制政策時,其環境成本會顯著上升。此時,企業必然面臨兩種選擇:第一,選擇進行技術創新,升級企業排污設備,從根本上減少污染物的排放以直接減少負擔,進而減小或者避免由于該類政策所帶來的負面影響;第二,考慮到技術創新的成本較高,如若企業因排污所承擔的費用或稅收不及技術創新費用的投入,則企業也可能會選擇“以污染換增長”,按照原有生產模式繼續生產,則此類政策的“減排效應”失效,最終無法真正實現經濟高質量發展。鑒于此,本文將試圖探討在“共抓大保護,不搞大開發”的時代背景下,《關于調整排污費征收標準等有關問題的通知》和《環境保護稅法》這兩項針對污染物排放征收標準大幅調整的環保政策,對長江經濟帶各省市企業創新投資的影響,并進一步探討公司所有制不同的企業在面對此類政策時,創新投資所受影響是否不同,旨在為政府等有關部門在制定、執行此類環境規制政策時提供一定參考。

二、文獻綜述

環境規制政策一直是我國應對環境污染問題的重要措施之一,也是影響企業進行生產經營活動與研發創新的主要外部因素之一。其中,市場激勵型政策是我國目前使用最廣泛的環境規制政策,主要包括排污收費制度、交易許可證制度、環保稅政策等。學界目前關于環境規制政策強度的提升對企業研發創新的影響之觀點大概有以下兩類:

一類觀點是環境規制政策的加強能有效地促進企業進行研發創新。Gray和Shadhegian(1998)研究指出,合理恰當的環境政策的實施,能夠在一定程度上加快企業創新步伐,促進企業使用清潔技術以減少污染物排放。蘭塞和趙引(2014)在對廣東省2003—2011年間高技術行業創新研發的實證研究中也發現環境政策的加強會對企業創新投入有明顯的正向影響。現有的環境規制政策主要分為收費型政策和補貼性政策兩類。Requate和Unold(2003),許士春等(2012),宋之杰和孫其龍(2012)基于理論模型分析后發現污染物排放收費政策相較其他補貼性政策,其強度的提高更能促進企業技術創新。郭進(2019)基于2006—2010年省級面板數據實證分析后也得出類似結論,即排污收費政策更為有效。

另一類觀點是環境規制政策的加強在一定程度上會抑制企業進行研發創新。Gary(1987)研究指出較強的環境規制會導致企業生產成本增加,可用資金減少,從而將抑制企業創新研發。范慶泉、張同斌(2018)基于新古典模型模擬研究了動態環境規制政策對企業污染減排的影響,指出若僅實施污染物排污收費政策,并不能促進企業減排。原毅軍、劉柳(2013),張平等(2016)通對我國30省市面板數據實證后也得出相似結論,即排污收費政策強度的提高顯著增加了企業的生產成本,并不能促進企業進行技術改進,并且可能進一步抑制經濟增長。

依據上述兩類觀點,在《關于調整排污費征收標準等有關問題的通知》和《環境保護稅法》兩次關于污染物排放征收標準改革的重大政策事件背景下,本文提出以下理論假設:

假設10:污染物排放征收標準的提高即環境規制政策的加強,對企業研發創新無顯著影響。

假設11:污染物排放征收標準的提高即環境規制政策的加強,對企業研發創新有顯著影響。

當然,也有學者指出環境規制政策的加強雖然能顯著影響的企業研發創新,但是二者之間并非簡單的線性關系。于連超等(2018)通過對2012—2015年滬深A股工業上市公司實證分析后發現,隨著環境稅征收強度的提高,企業研發投入將受到一定促進影響,但存在一定的門檻效應。李斌等(2011)采用GMM方法對環境規制影響企業治污技術創新的直接效應實證分析后發現,環境規制強度與企業治污創新之間存在正U型關系。陳曉等(2019)基于2000—2017年我國省級面板數據實證分析結果表明,隨著環境規制強度的增加,企業綠色技術創新呈現先下降后上升的趨勢,也證實了環境規制與企業綠色技術創新之間存在正U型關系。然而,張同斌等(2017)則通過構建一般均衡模型,模擬了環境稅征收對企業環境技術研發投入的影響,結果表明環境稅稅率與企業研發投入呈倒U型關系。李香菊、賀娜(2018)實證后也得出類似結論。基于此,本文提出第二個理論假設:

假設20:污染物排放征收標準的提高與企業創新投資之間不存在顯著的U型關系。

假設21:污染物排放征收標準的提高與企業創新投資之間存在顯著的U型關系。

三、實證模型和數據說明

(一)數據說明

1.數據選取及來源

本文選取2013—2018年長江經濟帶①參照《國務院關于依托黃金水道推動長江經濟帶發展的指導意見》,長江經濟帶包括11省市,即云南、貴州、四川、湖北、湖南、江西、江蘇、浙江、上海、安徽、重慶。A股上市公司作為初始樣本,公司相關數據均來源于國泰安和銳思數據庫。污染物排放征收標準數據來源于各省市環境年鑒中關于排污費和環保稅征收的介紹和政府網站,以保證數據的完整性和準確性。在數據處理中,基于以下幾種情況對樣本公司進行了篩選:①剔除所有金融類上市公司;②因金融行業與其他行業的監管機制存在差異。②剔除被特別處理(ST、*ST)類型的公司;③選擇非平衡面板數據進行分析,是為了減少樣本缺失造成的誤差。剔除資產負債率大于1的公司;④剔除存在數據缺失的公司。最終得到741家上市公司2013—2018年的非平衡面板數據,③共計4333個觀測值。

2.變量的選取

本文的首要目的是研究《關于調整排污費征收標準等有關問題的通知》和《環境保護稅法》這兩項重大環保政策中,污染物征收標準的提高對長江經濟帶企業創新投資的影響。樣本時間選取為2013—2018年。其中,2013—2015年的數據用以評估《關于調整排污費征收標準等有關問題的通知》公布后,污染物征收標準提高對企業創新投資的影響;2016—2018年的數據用以評估《環境保護稅法》頒布后,污染物征收標準提高對企業創新投資的影響。具體變量選取如下:(1)被解釋變量。本文的被解釋變量為企業的創新投資,借鑒李新等(2019)的研究,本文選擇用企業研發投入金額的對數值(LnRD)來表示。(2)解釋變量。參考盧洪友等(2019)的研究,本文采用二氧化硫的征收標準來衡量總體污染物的征收標準,這是因為兩項環保政策均是按照不同種類污染物的排放當量進行分類征收,且在以往征收排污費的歷程中,廢氣污染繳費占總排污費額的絕大部分(2015年全國征收排污費入庫總額為173億元,其中廢氣排污費為143.33億元,占總額的82.85%),同時廢氣中二氧化硫排污費征收的歷程最長,征收強度也最高,因此選取二氧化硫來衡量總體污染物具有一定代表性。同時,已有研究表明,企業研發投入還受到董事會結構、股權集中度、CEO雙重性、董事會規模、上市年齡、總資產凈利率、公司規模、資產負債率等因素的影響。故本文選取董事會結構、股權集中度、CEO雙重性、董事會規模作為控制變量來衡量企業治理結構,選取上市年齡、總資產凈利率、公司規模、資產負債率作為控制變量來衡量企業財務基本面狀況。除此之外,本文還對公司固定效應加以控制,包括公司所在地和當年年份。

(二)模型設計

根據對已有研究的梳理,本文進一步采用實證研究的方式驗證《關于調整排污費征收標準等有關問題的通知》和《環境保護稅法》兩項重大環保政策中,污染物征收標準調整是否會對企業創新投資產生影響,以及這種影響是否存在U型關系,具體模型設定如下:

上式中,公式(1)是為了衡量兩次政策事件中,污染物征收標準調整是否會對企業創新投資產生影響,公式(2)在公式(1)的基礎上,加入了污染物征收標準的二次項,是為了驗證上述影響是否存在U型關系。其中LnRDit表示企業i在t年的創新投資,ETit示企業i在t年時污染物每一當量的征收標準,表示企業i在t年時污染物每一當量的征收標準的二次項,CorporateGovernanceit表示公司i在t年的治理結構(用董事會結構、股權集中度、CEO雙重性、董事會規模來表示),Fundamentalsit表示公司i在t年的財務基本面狀況(用上市年齡、總資產凈利率、公司規模、資產負債率來表示),FixedEffectsit表示公司固定效應,包括公司所屬行業和當期年份。具體變量定義見表1。

表1 變量定義

通過計算與匹配匯總,本文主要變量的描述性統計結果如表2所示。可以看出,各變量的標準差均小于2,說明企業間異質性較小。被解釋變量創新投資(LnRD)在2013—2015和2016—2018兩個樣本區間中有顯著的變化,均值分別是17.7097和18.1766,表明企業創新投資總體上在不斷增加;主要解釋變量污染物征收標準(ET)在兩個樣本區間也存在顯著差異,間接說明污染物征收力度在不斷加強。控制變量中董事會結構、股權集中度、董事會規模、上市年齡、公司規模、資產負債率在兩個樣本區間呈現顯著差異的同時,CEO雙重性、總資產凈利率則無顯著差異。

表2 樣本描述性統計

First 2179 0.2836 0.0000 0.4509 2154 0.2623 0.0000 0.4400 0.0213 1.575 CEO Duality 2179 2.1369 0.1972 0.1868 2154 2.1265 2.1972 0.1935 0.0104* 1.809 BoardSize 2179 1.9028 1.9459 0.8032 2154 2.3448 2.3026 0.5307 -0.4420***-21.344 Age 2179 0.0422 0.0372 0.0489 2154 0.0406 0.0374 0.0503 0.0016 1.047 ROA 2179 21.9544 21.8213 1.1281 2154 22.4171 22.3130 1.1537 -0.4627***-13.348 2179 0.3978 0.3772 0.1990 2154 0.4090 0.3997 0.1873 -0.0113* -1.922 Size

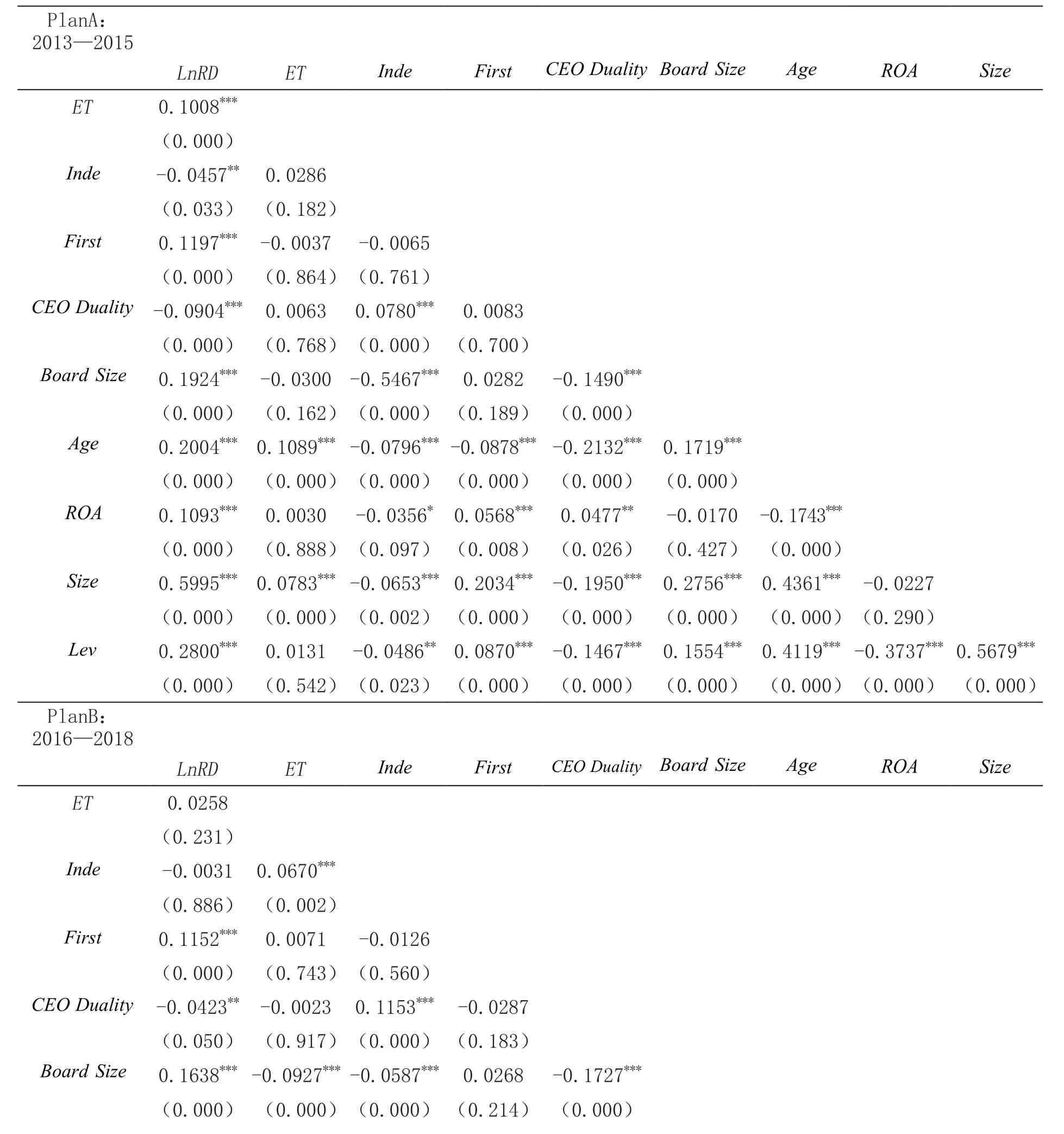

進一步地,為了避免由于變量間存在共線性問題而導致回歸結果出現較大偏差,本文對變量間的相關性進行檢驗。結果如表3所示,在兩個樣本區間中,盡管很多變量之間顯著性相關,但其相關系數均較小,表明變量之間不存在嚴重的共線性問題,滿足回歸分析的基本要求。

表3 相關系數

Age 0.1551*** 0.0609***-0.0456**0.0588*** -0.1934*** 0.1524***(0.000) (0.005)(0.034) (0.006) (0.000) (0.000)ROA 0.1642*** -0.0306 -0.0395* 0.1204*** 0.0147 0.0659*** -0.0307(0.000) (0.156)(0.067) (0.000) (0.495) (0.002) (0.154)Size 0.6570*** 0.0214 -0.0302 0.2144*** -0.1478*** 0.2332*** 0.3398***0.1192***(0.000) (0.322)(0.161) (0.000) (0.000) (0.000) (0.000)(0.000)0.3158*** 0.0106 -0.0268 0.1183*** -0.1224*** 0.1126*** 0.2836***-0.2836***0.5269***(0.000) (0.622)(0.214) (0.000) (0.000) (0.000) (0.000)(0.000) (0.000)Lev

四、實證結果及分析

(一)主測試

為了檢驗上文提出的假設,本文以企業創新投資作為被解釋變量,污染物征收標準作為主要解釋變量,對公式(1)、公式(2)展開實證分析。回歸結果如表4所示。

表4 主測試結果

通過表4可以看出,兩次政策事件中,污染物征收標準的提高,均對企業創新投資造成顯著影響,但影響狀況并不相同。在2013—2015樣本區間中,公式(1)回歸結果顯示污染物征收標準一次項系數為正,且在1%水平上顯著,但公式(2)中污染物征收標準二次項系數則未通過顯著性檢驗,表明2014年《關于調整排污費征收標準等有關問題的通知》中,污染物征收標準的提高能對企業研發創新造成顯著影響,這同本文提出的假設11相一致。本文推測這可能是因為當期經濟條件下,所有企業本身研發投入熱情較高(本文就各期企業創新投資增長率進行計算后發現,2013—2015樣本區間的企業創新投資增長率顯著高于2016—2018樣本區間),由于此階段企業本身創新投資就在不斷增加,盡管征收標準也在提高,但仍在企業能負擔范圍以內,因此會對企業創新投資起到促進作用。

在2016—2018樣本區間中,公式(1)回歸結果中污染物征收標準一次項系數并不顯著,但是在加入污染物征收標準二次項(即ET2)后,公式(2)的回歸結果顯示污染物征收標準的一次項系數為負,二次項系數為正,且都通過了顯著性測試,表明2016年《環境保護稅法》頒布后,污染物征收標準的提高,與企業創新投入之間呈正U型關系,即一定程度的污染物征收標準一開始并不能促進企業創新投資,但是當征收標準達到一定量時,它將對企業創新投資起到正向影響,這同本文提出的假設21相一致。本文推測這可能是因為,在2016—2018年當期經濟條件下,企業本身研發投入熱情減緩。因此,面臨污染物征收標準的提高時,企業一開始并不能適應,會選擇從創新投入中抽出部分資金用以上繳稅收,但是隨著征收標準的進一步提升,企業迫于生存和業界競爭壓力,將加大創新投資的投入,用以進行技術研發。這一方面不僅能促使企業采用更加先進的技術及清潔生產過程,從根本上減少污染物排放,減輕稅收負擔,另一方面也可以提高企業產品的競爭優勢,同時為企業贏得環境友好的名聲。

(二)分組回歸及穩健性測試

1.分組回歸

由于企業性質的不同,獲取各類資源尤其是政府相關信息的能力也不盡相同。大量研究指出,公司在面對此類環境規制政策時,公司的所有制結構特征會影響企業的經營決策與投資行為。杜興強等(2012)研究發現,具有政治關聯性的上市公司,更容易以財政補貼的形式,獲得政府的創新研發資助資金。同時,國有企業與政府之間的政治關聯性比非國有企業更緊密。而在本文研究中,無論是2014年頒布的《關于調整排污費征收標準等有關問題的通知》和2016年頒布的《環境保護稅法》皆是中央政府層面頒布的文件,因此本文將進一步探討所有制不同的企業在面臨該類政策時,研發投資狀況是否存在差異。本文按照企業所有制類型不同,將樣本分為國有企業(包括中央國有企業和地方國有企業)和非國有企業(包括民營企業、外資企業和其他企業),對各子樣本再次進行回歸分析,相關結果如表5所示。

表5 分組回歸結果

First 0.4628 0.4579 -0.3061* -0.3095* -0.3489 -0.3480 -0.1197 -0.1187(0.286) (0.292) (0.056) (0.054) (0.396)(0.396) (0.446) (0.447)CEO Duality -0.0078 -0.0027 0.0286 0.0268 0.2559 0.2631 0.0730 0.0674(0.963) (0.987) (0.500) (0.529) (0.122)(0.118) (0.102) (0.132)BoardSize 0.8588*** 0.8613*** 0.1875 0.1894 0.7230** 0.7240** 0.1714 0.1457(0.006) (0.006) (0.266) (0.261) (0.017)(0.017) (0.299) (0.382)Age 0.0820 0.0791 -0.0678* -0.0622 -0.0919 -0.0901 -0.1143* -0.1197*(0.472) (0.488) (0.095) (0.129) (0.575)(0.583) (0.081) (0.067)ROA -0.3080 -0.3320 4.3118*** 4.3124*** 0.6269 0.6081 3.1840*** 3.1742***(0.757) (0.740) (0.000) (0.000) (0.633)(0.644) (0.000) (0.000)Size 0.7014*** 0.7018*** 0.7382*** 0.7376*** 0.7845*** 0.7849*** 0.8405*** 0.8396***(0.000) (0.000) (0.000) (0.000) (0.000)(0.000) (0.000) (0.000)-0.0987 -0.1025 -0.0918 -0.0961 0.7693* 0.7726* -0.2489 -0.2300(0.768) (0.758) (0.588) (0.570) (0.058)(0.058) (0.159) (0.192)固定效應:Lev Year 控制 控制 控制 控制 控制 控制 控制 控制控制 控制 控制 控制 控制 控制 控制 控制觀測值 687 687 1492 1492 683 683 1471 1471可決系數 0.3492 0.3494 0.4214 0.4228 0.4036 0.4038 0.5178 0.5201 Industry

根據表5回歸結果可以看出,在2013—2015年樣本區間,國有企業中污染物征收標準一次項系數顯著為正,加入征收標準平方項后,二次項系數不顯著;非國有企業中污染物征收標準一次項系數顯著為正,二次項系數顯著為負。表明污染物征收標準的提高與國有企業創新投資呈顯著的正相關線性關系,而與非國有企業則呈顯著的倒U型關系。本文推測可能是由于國有企業在政策頒發前已經掌握了部分信息,提前做出了升級設備等一系列應對措施,因此其創新投資不斷增加;而非國有企業在期初研發創新的熱情較高(本文就各期非國有企業創新投資增長率進行計算后發現,2013—2015樣本區間的創新投資增長率顯著高于2016—2018樣本區間),因此一開始面臨污染物征收標準的提高,會受到正向影響;然而,隨著征收標準不斷提高,污染物征收標準超過某一臨界值時,企業背負的生產成本過高,企業不得不挪用原本用以技術創新的資金來繳納污染物排放費用,導致可供創新投入的資金減少,因此企業此時創新投資受到抑制影響。

而在2016—2018區間,國有企業中污染物征收標準與企業創新投資并無顯著的相關關系;非國有企業中污染物征收標準與企業創新投資之間則呈正U型關系,與2013—2015年區間結論恰好相反。本文推測這可能是因為國有企業在面臨創新升級時,相較于非國有企業有更多的相關政策補貼扶持,因此削弱了污染物征收標準提高對企業創新的促進作用;對于非國有企業的創新投資與污染物征收標準呈正U型關系,我們認為這可能是由于企業在2016—2018年該樣本區間,相對于2013—2015年區間而言,企業整體發展已變得更加成熟,技術設備更新換代已初步到位,企業自身創新投資熱情減緩,因此當企業再來面臨新的污染物征收標準時,一開始更傾向于背負稅負,然而隨著《環境保護稅法》正式實施,征收力度更加嚴格,標準更高,企業的生產成本再度增加,迫于生存壓力,企業將再次選擇進行技術創新,從而研發投資增加。

2.穩健性測試

考慮到兩項政策頒布后,其污染物征收標準的提高對企業創新投資的影響可能存在一定滯后期,因此本文將解釋變量滯后一期后,再次進行回歸,以保證基準回歸結果的穩健性。回歸結果如表6所示。

表6 穩健性檢驗結果

從表6可以看出,穩健性檢驗結果與本文基準回歸結果基本相一致,表明本文的研究結論較為可信。

五、結論

本文以2013—2018年我國長江經濟帶所有A股上市公司為研究樣本,系統考察2014年《關于調整排污費征收標準等有關問題的通知》和2016年《環境保護稅法》這兩類政策事件中,污染物征收標準的提高對公司創新投資的影響,并進一步探討公司所有制不同的企業在面對此類政策時,創新投資所受影響的不同。研究發現:①兩次政策事件中,污染物征收標準均對企業創新投資造成顯著影響,但影響狀況不盡相同。具體而言,在2013—2015樣本區間中,污染物征收標準的提高與企業創新投資呈正線性相關關系,而在2016—2018年間,污染物征收標準的提高與企業創新投資之間呈正U型關系。②所有制不同的企業,在面臨兩類政策時,創新投資所受影響也不同。具體來看,在2013—2015年樣本區間,國有企業污染物征收標準的提高與企業創新投資呈顯著的正線性相關關系,而非國有企業污染物征收標準的提高與企業創新投資之間則呈倒U型關系;在2016—2018區間,國有企業污染物征收標準的提高與企業創新投資并無顯著的相關關系,而非國有企業污染物征收標準的提高與企業創新投資之間的關系則呈正U型關系。基于本文的研究結論,提出以下建議:

第一,加強地方政府的執法力度。國有企業、非國有企業都是社會主義市場經濟的重要組成部分,一項環境政策的實施,其主要目的在于促進企業技術升級,從根源上減少污染,然而本文研究結論表明《環境保護稅法》的頒布后,污染物征收標準的提高對國有企業研發投入的促進作用并不顯著,這可能是由于國有企業相較于非國有企業而言有更多相關政策扶持,因此抑制了政策的促進作用。因此,建議在征收環保稅面前,地方政府應一視同仁,通過嚴格的環境監管與執法,引導所有企業規范環境行為。

第二,擴大環保稅征收范圍,并逐漸加大對主要污染物的征收稅率標準。主測試研究結果表明,在2016—2018年間,污染物征收標準與企業創新投入之間呈正U型關系(拐點為3.492),若想實現環保稅對企業研發投入的促進效應,則需盡快將環保稅稅率提高到這一臨界值(即3.492)以上。然而當前長江經濟帶多省市均未達到此征收標準。

第三,全流域協同制定環保稅稅額。當前長江經濟帶各省市在環境保護上僅著眼于本省市自行制定具體稅額,忽視了跨省市在同一區域戰略定位上的協同合作,致使稅率基準不協調,流域上中下游稅率參差不齊。比如處于下游的江蘇省,其征收標準是最低限額(大氣污染物每污染當量1.2元,水污染物每污染當量1.4元)的四倍,與上游中的貴州省每污染當量稅額差距達到了最低限額的兩倍,和中游中的江西省差距更是達到了四倍。流域各省市之間未能協同制定所造成如此大的稅額差異,難免也會造成部分污染企業為躲避下游的高額稅收向中上游地區轉移。

第四,進一步明確環保稅收收入用途。《環境保護稅法》規定,環保稅收收入全部納入地方國庫,無須上繳中央。此舉主要是考慮到地方政府在環境保護改善過程中承擔了主要的污染治理責任,為了避免政府過重的財務負擔,希望能通過此舉調動其積極性,促進各地保護改善環境。但就目前長江經濟帶各省市出臺的有關環保稅收入歸屬問題的文件來看,僅對各省、市、縣的分享比例有所規定,但對環保稅收收入的具體使用方式并無詳細規定。這就可能造成環保稅收收入被挪用至其他用途,或者以財政補貼等形式返還給部分企業,從而無法真正實現促進各地保護改善環境的目的。因此,需進一步明確環保稅收入使用用途,杜絕此類現象發生。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10