物流企業透明度與成本粘性

2020-04-09 04:54:43劉芳高燕

會計之友 2020年7期

關鍵詞:成本控制

劉芳 高燕

【摘 要】 降成本是習近平總書記提出的“三去一降一補”五大任務之一,也是企業保持盈利能力和持續增長能力的必要之舉。但很多行業與企業不僅成本居高不下,而且成本粘性問題嚴重。如何降成本?降低成本粘性程度是突破口。文章以我國證券市場物流行業2007—2018年上市公司為樣本進行檢驗,發現物流企業存在成本粘性問題,提升企業的透明度有助于降低成本粘性。結論為物流企業提供了降低成本粘性以降成本的證據支撐和路徑參考。

【關鍵詞】 企業透明度; 成本控制; 成本粘性

【中圖分類號】 F270? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0032-07

引 言

經濟生活中存在廣泛的信息不對稱,企業缺乏透明度,外界尤其是投資者對企業缺乏了解,一定程度上限制了企業的發展。增強企業透明度是企業及其團隊贏得投資者信任、提升企業價值、保障企業長遠發展的重要方式。作為緩解資本市場中信息不對稱問題的重要制度安排,高質量的信息披露是企業透明度提高的前提,管理層及時、完整地披露企業信息,有利于降低企業與投資者之間的信息不對稱和信息不完全,一方面可為企業創造更好的投融資環境,另一方面使企業及其管理者處于開放的環境之中,可降低代理成本。大量文獻研究了企業增強透明度對企業增加政府補助、緩解融資約束、提升團隊素質以及核心競爭力等方面的促進作用,但鮮有文獻研究企業透明度對成本粘性的影響。成本粘性是指業務量上升時成本上升幅度比業務量下降時成本降低幅度更明顯的現象[ 1 ]。當企業透明度增強時,企業控股股東與管理者團隊和企業外部的溝通更順暢、更充分,這種積極作用能否降低企業的成本粘性,起到降成本的作用?物流行業企業(含快遞行業,以下簡稱物流企業)進入資本市場較晚,其透明度和成本水平如何?其透明度與成本粘性之間體現為何種關系?現有文獻對物流企業進行研究的不多,原因可能在于物流企業樣本較少,截至2018年12月31日,滬深證券市場物流企業僅20家。本文以我國證券市場物流企業為樣本進行檢驗,以期為物流企業降低成本提供思路。

一、文獻綜述

(一)關于成本粘性產生原因的研究

學術界對成本粘性的產生原因提出了三種論點:管理者過度樂觀論、調整成本論和代理成本論。Anderson et al.[ 1 ]、Banker and Chen[ 2 ]、Banker et al.[ 3 ]是管理者過度樂觀論的提出者,他們認為:當企業的市場份額上升時,管理者會樂觀地認為企業的戰略與經營帶來了良好的績效,并對未來的經營環境做出趨好預期,從而加大相關資產的投入,帶來成本的上升;當企業的市場份額下降時,管理者則認為下降只是暫時的,從而保留之前的投入,不削減生產能力,由此產生成本粘性問題。

調整成本論認為,企業業務量上升時,由于發展與擴張的需要,管理者會加大設備等長期資產的投入,企業的成本在短時間內驟然上升,從而產生向上的調整成本,這些投入的消化需要較長時間,因而在業務量下降時,企業的資本投入很難向下調整,企業傾向于保留原有的生產能力,從而造成業務量變化時成本變化的不對稱性。

代理成本論的提出者Jensen認為,管理者有“締造商業帝國”的動機。當企業的市場份額上升時,管理者作為代理人會順勢擴大生產能力,過度投資固定資產和無形資產,從而增加企業的資源,獲得在職消費或從中謀求私利;但當企業的市場份額下降時,管理者卻不會相應減少資源的投入,由此造成成本與業務量的不對稱性變化。

(二)關于企業透明度的研究

企業透明度是指企業的外部利益相關者對企業信息的可獲取程度與可理解程度。企業的信息通過原始信息的產生、信息的披露、信息中介機構的加工和傳播多個階段,最后由信息使用者接收[ 4 ]。企業信息向外界傳遞出去的各個階段都可能產生偏差,從而使外界獲取的信息與企業的原始信息不一致。也正是因為這一原因,企業透明度究竟如何衡量,學術界與實務界均未形成一致觀點。Bushman

and Smith[ 4 ]認為,一個合理有效的企業透明度指標應涵蓋信息的生成、披露、傳遞等多個過程,考察每個過程中信息的數量和質量,才能構建科學、全面的企業透明度評價指標。在學術研究中,學者衡量企業透明度的方法大致有兩類。

一是采用權威機構發布的評價指標。最受研究者青睞的透明度指標是美國投資者與管理者關系協會(AIMR)下設的上市公司信息委員會針對大型跨國公司信息披露情況對外公布的評分報告。該報告聘請各行業具有豐富經驗的財務分析師合作完成,包含強制性披露情況(如年度報告等)、自愿性披露情況(如季度、月度報告)和投資者關系(如與金融中介溝通)三個維度共90多個項目,較全面地反映了企業的信息,被諸多學者所引用。與此類似的還有標準普爾信用評級公司(S&P)2001年推出的透明度與信息披露(Transparency & Disclosure Scores)指數。該指數涵蓋公司治理結構透明度、財務透明度、股權及投資者保護三個方面,每一方面又細分為數十個具體項目,由此構建一套衡量企業整體透明度的綜合指標。在我國,深圳證券交易所從2001年起開始對其下轄的上市滿六個月的企業進行信息披露考察,并將考評結果發布在官方網站的“信息披露——監管信息公開”欄目下。深交所主要關注上市公司信息披露的及時性、準確性、完整性和合法性四個方面,以及企業管理層與深交所溝通的情況、企業受到獎懲的情況。對各方面得分加權平均后得到綜合評分,并按照一定標準劃分為“優秀”“良好”“及格”和“不及格”四個等級作為最終公布的考評結果。該考評結果因其綜合性和權威性較強,被國內學者廣泛采用。我國另一個具有代表性的指標是南開大學公司治理研究中心課題組(2004)推出的南開治理指數(CCGI指數)。該指數從真實性、完整性和及時性三個方面對企業信息披露進行評價,該指數也被稱為“中國公司治理指數”。

二是選取個別指標作為代理變量。信息披露是企業透明度最直接的影響因素,因此以強制性和自愿性信息披露水平作為企業透明度的替代變量是學界普遍采用的方法。如Alford[ 5 ]側重于關注公司的強制性披露,基于會計準則等相關規定要求披露信息情況構建透明度指標;Botosan[ 6 ]則基于公司年報中自愿性披露數量,分不同項目加權平均后得到公司信息披露指數。與考核信息披露環節不同,該方法考核的重點是企業的會計透明度,對應本文之前提到的透明度鏈條中“信息產生”這一最初環節,該方法的使用同樣較為廣泛。也有不少學者在借鑒這一方法時使用Jones模型定義盈余質量,認為這樣能使會計透明度的度量更有效。如譚興民等[ 7 ]在Bhattacharya et al.(2003)的框架上略作調整,采用盈余激進度和盈余保守度衡量企業透明度;雷光勇和裴陽[ 8 ]在修正的Jones模型基礎上調整后衡量企業透明度。

盡管企業透明度的衡量標準未形成一致意見,但增強透明度對企業以及社會的積極作用是公認的,只是作用大小而已。國內外研究普遍認為,提高企業透明度能增強股票的流動性,降低企業的融資成本,緩解融資約束[ 9-15 ]。

二、假設提出

本文以物流(含快遞,下同)行業為研究對象,在傳統的商業環境里,物流行業屬于勞動密集型行業,資產配置主要是運輸設備和倉儲設備。但在物聯網和新型消費環境下,物流行業的競爭異常激烈,物流行業看似投入小、風險小從而吸引了大資金和新技術的眼球,使物流行業處于全方位競爭之中,在資本角逐中物流行業的競爭成為資本競爭的反映,物流企業紛紛上市謀求資本市場的資金支持。近兩三年來,快遞巨頭在金融市場的發展如火如荼,一定程度上體現為IPO或借殼上市。2016年10月20日,圓通速遞借殼大楊創世完成更名;2016年10月27日,中通快遞登陸紐交所;2016年12月30日,申通快遞借殼艾迪西完成更名;2017年1月18日,新海股份變更證券簡稱“韻達股份”;2017年2月23日,順豐控股借殼鼎泰新材,“鼎泰新材”更名為“順豐控股”。資本市場給物流行業帶來資金的同時也帶來了壓力,無人機等高科技紛紛進入物流行業,物流行業成為重資產行業。重資產行業的典型特征是固定資產和無形資產等長期資產比重大,回收慢。據此提出本文的第一個假設:

假設1:物流行業存在成本粘性。

上市公司管理層強制或自愿地信息披露是投資者和社會公眾獲取上市公司信息的來源,這些信息通常來自公司年度或季度財務報告、審計報告、董事會報告、招股說明書以及新聞發布會等各類臨時和定期報告。投資者基于獲得的這些信息判斷企業投資的價值和風險,作為其投資決策的主要依據。全面、高質量的信息披露對投資者決策的科學性至關重要,只有當信息能反映其價值時,秉持價值投資理念才是有意義的。因此,解決信息不對稱問題,進而促進上市公司積極研發創新的方法之一是提高企業的信息披露水平。當企業透明度提高時,一方面,企業股票的流動性增強,可降低股權融資成本,緩解企業的融資約束,從而帶來成本的降低;另一方面,透明度高的企業受到的關注更多,其管理者面臨多方位的監督,有利于降低代理成本。據此提出本文的假設2:

假設2:透明度高的企業,成本粘性程度低。

三、研究設計

(一)樣本選取與數據來源

本文選取2007—2018年物流行業上市公司作為樣本,因計算成本粘性需采用比較數據,因而剔除上市不滿一年且上市前數據無法取得的公司。截至本文完稿日,物流行業上市公司共20家,不存在被證監會處以ST、*ST的公司,但有兩家企業2017年之后方才上市,通過公司年報和證監會等信息披露平臺以及數據庫均無法取得2016年以前的數據,無法計算收入和成本變化幅度。韻達股份、順豐控股雖然在2017年之后上市,但通過公司年報或證監會等信息披露平臺或數據庫可獲取其2016年以前的數據,最終得到18家企業共204條數據,見表1。

本文數據主要來自國泰安CSMAR數據庫,數據庫缺失的通過閱讀上市公司年報獲取。由于部分公司上市時間較晚,無法下載到上市以前年份的年報,因而對國泰安CSMAR數據庫和年報均無法查詢到數據的,則將該上市公司予以剔除,以保持各上市公司數據年份的一致性。使用Excel和SPSS19.0進行數據整理和統計分析。

(二)變量定義

1.被解釋變量:成本粘性

借鑒Banker et al.[ 3 ]和江偉等[ 16 ]的研究方法,本文構建模型(1)對成本粘性進行度量。

式中,Costi,t表示公司i第t年的成本,為營業成本、管理費用、銷售費用和財務費用之和,ln(Costi,t/Costi,t-1)表示成本的變化程度;Revi,t表示公司i第t年的營業收入,ln(Revi,t/Revi,t-1)表示營業收入的變化幅度;decline為虛擬變量,如果當年銷售收入相對于上年下降取1,否則取0;?茁1表示營業收入變動時成本的變動幅度,?茁1和?茁2之和表示銷售收入下降時成本的變化幅度,如果?茁2顯著為負則表示收入增加時成本上升的幅度比收入減少時成本降低的幅度大,也就是存在成本粘性。

2.解釋變量:企業透明度

考慮到市場化和制度發展水平對透明度鏈條的所有環節均產生影響,而我國經濟發展不平衡,各地區上市公司所面臨的市場環境差異較大,這種整體層面的影響可能更明顯,因此本文加入市場和制度環境對透明度的影響。在這方面,一般用是否發達地區來衡量,不同地區的政府干預程度、法律制度完善程度以及中介組織發育水平不一樣,發達地區一般情況下更透明。

當企業選擇國際“四大”或者國內十大會計師事務所作為外部審計機構時,表明企業愿意接受更高水平的外部監督,是透明度強的一個信號。

相對于各種利益相關主體,證券分析師是企業外部人,他們一般難以進入企業,所以會把更多的時間用于了解市場信息,因而分析師對一家上市公司的關注度能反映公司外部信息的透明度。已有文獻通常會選擇機構投資者年底持股比例和跟蹤該股票的分析師人數等作為替代變量。本文選擇當年對該上市公司進行跟蹤的分析師所做出分析報告的數量衡量分析師關注度。分析師報告數量越多,公司受到市場關注的程度越高,公司透明度越高。在市場化程度方面,選擇公司注冊地作為市場化程度的替代變量。發達地區的市場中介組織發育和法律制度環境更完善,企業更透明。

結合以往的文獻,本文綜合考慮市場化程度與制度化水平、聘請的會計師事務所是否為“四大”和分析師關注度這三個方面,構建透明度綜合指標。本文先檢驗三者之間是否具有顯著相關性,如果三者之間具有顯著相關性則進行主成分分析,否則不進行主成分分析而打分賦值。本文檢驗結果顯示,分析師關注度、聘請的會計師事務所是否為國際“四大”或國內十大和市場化程度三者之間相關性不顯著(由于篇幅所限,未列示結果),故借鑒Lang et al.[ 17 ]以及辛清泉等[ 18 ]的做法,對市場化程度與制度化水平、聘請的會計師事務所是否為“四大”和分析師關注度三個指標計算算術平均值(各指標的權重為三分之一),作為企業透明度的綜合指標。

3.控制變量

借鑒孫錚和劉浩[ 19 ]的研究,加入GDP增長率(GGDP)作為控制變量,在宏觀經濟增長的環境中,管理者樂觀預期與代理成本的問題會更嚴重,故預計GDP增長率高會“助長”企業的成本粘性。孔玉生等[ 20 ]加入資產集中度(LDi,t)和雇員集中度(EIi,t),發現企業的資產配置和員工規模會影響成本粘性,根據他們的研究,在資本密集型和勞動密集型行業中,成本粘性水平更高,因此預計成本粘性和資產集中度以及雇員集中度正相關。財務杠桿、研發投入會對成本構成一定影響,本文也控制了財務杠桿和研發費用因素。同時,依據江偉等[ 16 ]的研究,采用收入連續下降(Cdeclinei,t)作為控制變量,因為收入連續下降時,管理者更加會認為收入下降是一個長期的趨勢,因此過度樂觀和代理成本問題會減弱,成本粘性水平也會降低,再考慮股權集中度、研發費用和財務杠桿等對成本粘性的影響。變量的詳細定義見表2。

(三)模型構建

借鑒成本粘性的研究成果,構建模型(2)檢驗企業透明度對成本粘性的影響,考慮到成本變化與收入變化的關系可能有多種結果,故將收入變化和收入變化的對數均納入模型。

模型(2)在模型(1)的基礎上加入企業透明度、GDP增長率、股權集中度、資產集中度、雇員集中度、收入連續下降、研發費用和財務杠桿等控制變量。在模型(2)中,如果ln(Revi,t/Revi,t-1)×declinei,t×Transparencyi,t的系數?茁4顯著為負,則證明本文的假設2成立,即企業增強透明度會降低企業的成本粘性。

四、實證檢驗

(一)描述性統計

表3列示了收入、費用變動的分布情況。就金額來看,物流企業平均收入下降235 412.21萬元,但成本僅下降226 498.03萬元。就下降的占比來看,物流企業收入下降占比為25.81%,但成本下降占比僅24.19%,顯示物流企業存在一定的成本粘性。不過存在一個可喜的現象——成本連續下降占比為6.45%,比收入連續下降的占比(5.38%)多,成本下降的最大值也比收入下降的最大值大。

表4列示了變量的描述性統計結果。在透明度水平上,物流企業受到分析師報告的數量平均為4.925,最高達到25,為2008年的圓通速遞(證券代碼600233)。值得一提的是圓通速遞2007年的研報數量為18,亦相當高,此后圓通速遞研報數量大幅減少,經查,原因可能在于圓通速遞是純快遞行業第一家上市公司,2007年借殼上市,故上市頭兩年引起了較多關注。物流企業大多數都選擇國內十大(含國際“四大”的合伙所)對其進行審計,外運發展(證券代碼600270)甚至自2012年以來一直聘任德勤華永會計師事務所為主審機構。物流企業處在發達地區的占比接近78%,表明物流企業大部分集中于發達地區。物流企業所在省份GDP增長率平均為8.669%,略高于我國近年GDP增長率,原因在于物流企業絕大多數處于發達地區。控股股東持股平均不到一半,但最小值在10%以上,表明物流企業的股權比較集中。我國物流企業現階段固定資產和無形資產占總資產的比重不到三分之一,總體上不算資本密集型企業。物流企業員工占總收入比重平均遠遠不到1%,最大值也僅0.0008(為2017年的順豐控股),原因可能在于有些物流企業未將提供運送服務的臨時用工統計入員工數量。研發費用占收入的比例總體0.68%,最大值約為5.46%,表明物流企業較少投入研發。物流企業總體負債水平不高,負債率平均不到50%,但廈門象嶼(證券代碼600057)2007—2009年連續三年資產負債率超過100%,好在2010年之后得到扭轉,該公司2009年之后資產負債率平均保持在73%。

(二)相關性分析

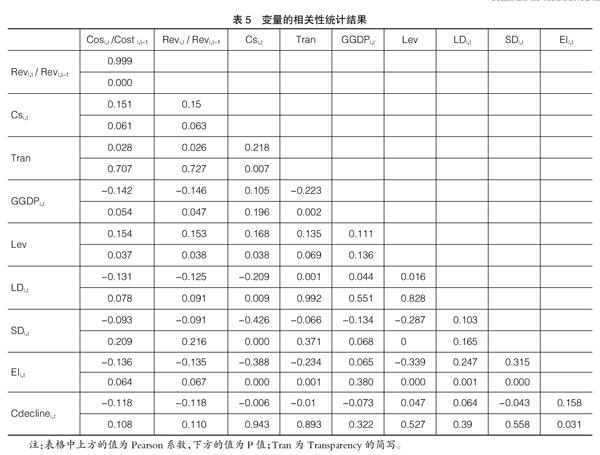

由于篇幅所限,本文僅列示了部分變量的相關性分析結果,見表5。成本的變動與收入的變動、股權集中度、財務杠桿顯著正相關,與GDP增長率、資產集中度、雇員集中度顯著負相關。模型不存在嚴重的共線性問題。

(三)回歸分析

1.物流企業成本粘性的存在性實證檢驗

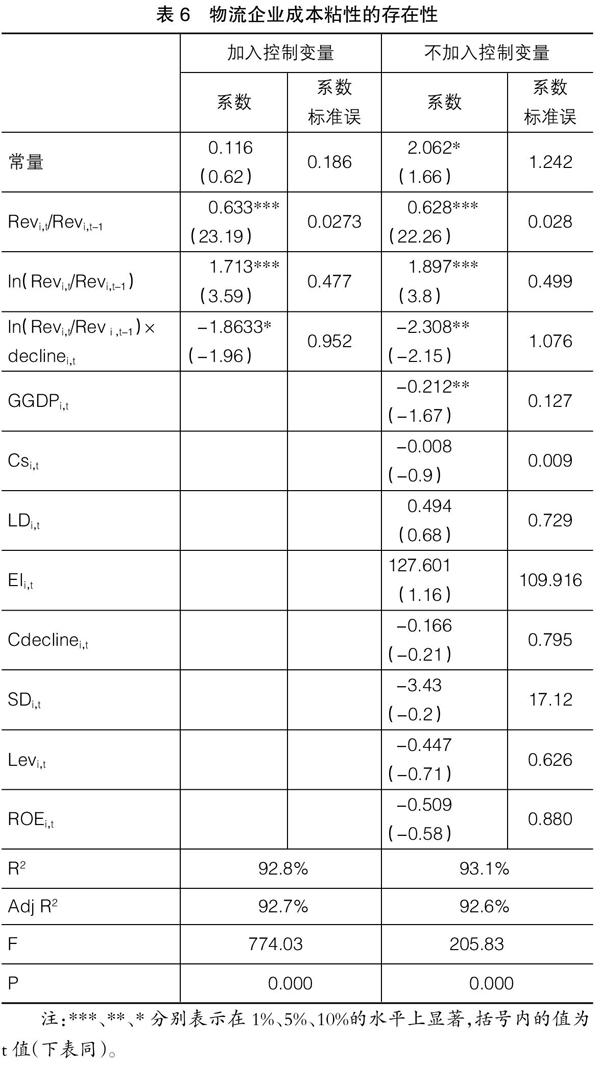

以回歸結果來看(見表6),無論是否加入控制變量,成本的變化與收入的變化同方向。收入下降與成本變化顯著負相關,意味著當收入下降時,成本下降的幅度小于收入上升時成本上升的幅度,表明我國物流上市公司存在成本粘性問題,假設1得到驗證。

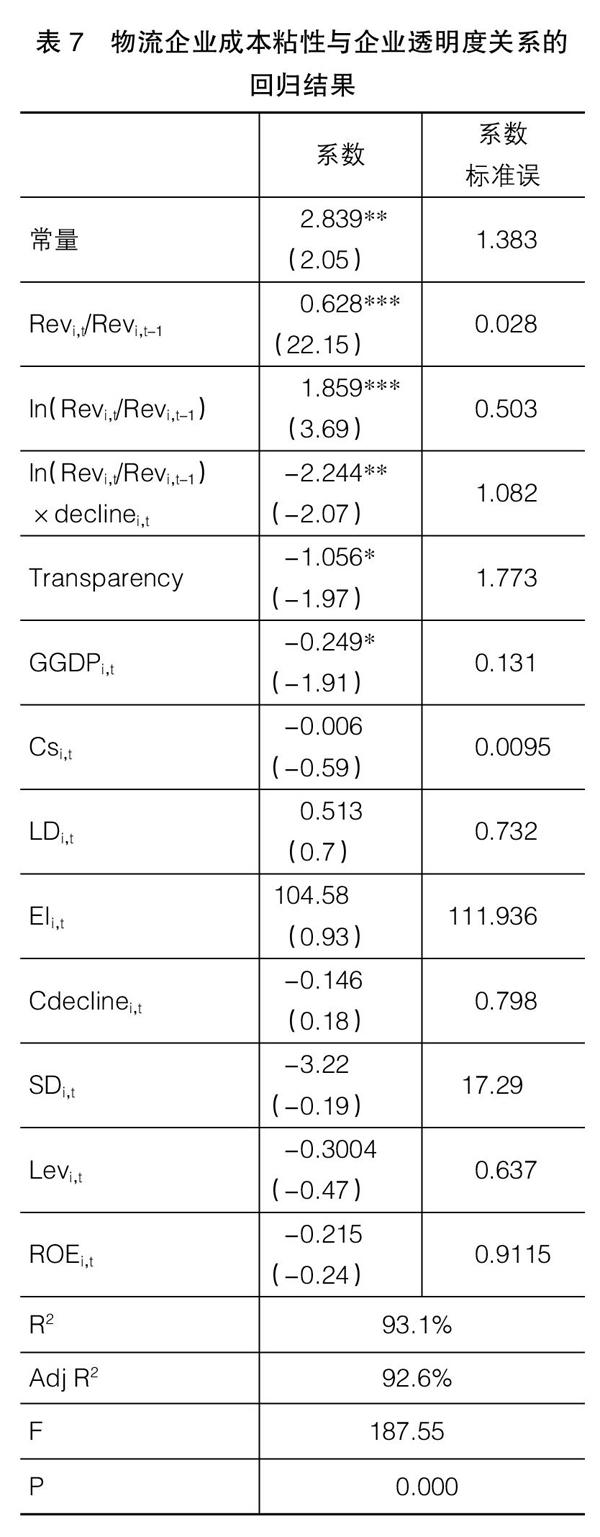

2.成本粘性與企業透明度關系的實證檢驗

根據上文的分析,企業透明度對成本粘性的影響方向及影響程度在于Transparency的系數符號和顯著性水平。表7顯示,Transparency的系數為負,且在10%的水平上顯著,表明企業透明度的提高有助于降低成本粘性,假設2得到驗證。

3.穩健性檢驗

本文把企業透明度的具體指標分別帶入模型進行檢驗,除地區的顯著性有所降低外,其余變量的影響方向和影響程度無實質性變化,表明本文的結論具有一定的穩健性。

五、結論

在傳統意義上,物流企業屬于勞動密集型企業,但激烈的市場化競爭將物流企業推向了資本市場,迫使物流企業不斷創新,京東研發出了機器人負責快遞的接送,有人提出物流企業成為了資本密集型企業。從近十年的變化趨勢來看,物流企業的固定資產、無形資產以及研發投入比重逐年上升,在一定程度上展示了物流企業面臨的激烈競爭。為展現物流企業的透明度水平及透明度對成本粘性的影響,本文以A股證券市場2007—2018年物流企業為樣本進行檢驗。研究發現,我國物流上市公司受到分析師一定程度的關注,物流上市公司大多選擇國內十大(含國際“四大”的合伙所)對其進行審計,甚至有的企業連續多年聘任國際四大的合伙所為主審機構,透明度水平較高。物流企業越透明,成本粘性水平越低。根據本文的實證檢驗結論,物流企業可通過提升企業透明度降低成本粘性。

【參考文獻】

[1] ANDERSON M C, BANKER R D, JANKIRAMAN S.Are selling,general and administrative costs “sticky”[J].Journal of Accounting Research,2003,41(1):47-63.

[2] BANKER R D, CHEN L. Labor market characteristics and cross-country differences in cost stickiness[R].Working Papper,2006.

[3] BANKER R, BYZALOV D,PLEHN-DUJOWICH J.Sticky cost behavior:theory and evidence[R].Working paper,2010.

[4] BUSHMAN R M,SMITH A.Transparency,financial accounting information,and? corporate? governance[J].Economic Policy Review,2003,9(4):65-87.

[5] ALFORD A W. The relative informativeness of accounting disclosures? in? different countries[J].Journal of Accounting Research,1993,31 (Supplement):183-223.

[6] BOTOSAN C A.Disclosure level and the cost of equity capital [J].Accounting Review,1997,72(3):323-350.

[7] 譚興民,宋增華,蒲勇健.公司治理影響信息披露了嗎?——對中英資本市場的實證比較研究[J].金融研究,2009(8):171-181.

[8] 雷光勇,裴陽.公司透明度改進與股權分置的有效性[J].當代財經,2001(8):116-122.

[9] FRANCIS J,LAFOND R,OLSSON P M.Cost of equity? and? ?earnings? ?attributes[J].Accounting? Review,2004,79(4):967-1010.

[10] 曾穎,陸正飛.信息披露質量與股權融資成本[J].經濟研究,2006(2):69-91.

[11] 李志軍,王善平.貨幣政策、信息披露質量與公司債務融資[J].會計研究,2011(10):56-62.

[12] 何賢杰,肖土盛,陳信元.企業社會責任信息披露與公司融資約束[J].財經研究,2012(8):60-83.

[13] 錢明,徐光華,沈弋.社會責任信息披露、會計穩健性與融資約束:基于產權異質性的視角[J].會計研究,2016(5):9-17.

[14] 張然,王會娟,許超.披露內部控制自我評價與鑒證報告會:來自中國A股上市公司的經驗證據[J].審計研究,2012(1):96-102.

[15] 蒙立元,宋傳智.內部控制缺陷披露:融資約束與企業投資效率[J].財會通訊,2016(30):97-101.

[16] 江偉,胡玉明,曾業勤.融資約束與企業成本粘性:基于我國工業企業的經驗證據[J].金融研究,2015(10):95-97.

[17] LANG M, LINS K V, MAFFETT M. Transparency, liquidity, and valuation:international evidence on when? transparency? matters? most[J].Journal? of? Accounting Research,2012,50(3):729-774.

[18] 辛清泉,孔東民,郝穎.公司透明度與股價波動性[J]. 金融研究,2014(10):193-206.

[19] 孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12):26-34.

[20] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007(11):58-65.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42