高管背景、制度環境與研發投入

2020-04-09 04:54:43王麗娟談靜晗

會計之友 2020年7期

王麗娟 談靜晗

【摘 要】 民營上市公司高管作為企業研發投資戰略的決策者和執行者,其個人特征對研發活動有著重要的影響。尤其是在制度背景不完善的情況下,研發活動面臨著更大的外部不確定性。文章以戰略性新興產業民營上市公司2011—2016年的數據為樣本,研究不同高管背景對研發投入的影響以及制度環境的調節作用。研究發現:高管官員類政治背景和技術背景會促進研發投入,而高管代表委員類政治背景會抑制研發投入;制度環境的改善會弱化高管官員類政治背景對研發投入的促進作用,強化高管代表委員類政治背景對研發投入的抑制作用;此外,制度環境的改善對高管技術背景存在替代作用,會弱化技術背景對研發的促進作用。

【關鍵詞】 政治背景; 技術背景; 制度環境; 研發投入

【中圖分類號】 F273.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0098-08

一、引言

“十三五”規劃指出戰略性新興產業將是獲得競爭新優勢,推動新一輪產業變革和科技革命,實現向創新跨越的新引擎。對戰略性新興產業研發創新活動的大力投入是保持企業核心競爭能力和健康可持續發展的基礎。Hambrick and Mason[ 1 ]提出的高階理論認為,高管作為企業戰略的決策者和執行者,其個體特征對企業的發展起著關鍵作用。研發活動作為企業實現可持續發展的重要環節,受到高管個體特征的影響。目前已有文獻從高管的人口統計特征[ 2 ],包括性別、年齡、學歷、任職期限、職能背景以及高管團隊的異質性來研究其對研發活動的影響,但是較少有研究區分高管的政治背景和技術背景對研發活動的影響。

擁有不同背景的高管,對企業投資活動的側重方向不同。擁有政治背景的高管,能夠憑借其與政府的聯系,獲得更多的資源,但同時也可能為了政治尋租負擔更多的成本而擠占研發資源[ 3 ];擁有技術背景的高管,擁有更加豐富的專業知識和創新精神,能準確洞悉市場動向,把握企業的研發方向,高管團隊中的技術背景高管是企業實現長遠發展的創新動力來源。

企業的經營和發展依存于市場經濟,因此其研發投資決策除了受到內部高管背景的影響,還受到外部制度環境的影響。目前我國處于經濟轉型期,正式的制度尚不完善,由于研發活動具有風險高、不確定性強、投資回收期長以及保密性等特征,民營企業對研發信息披露不足,導致其外部融資受阻,此外,對研發成果的知識產權保護力度不足,也會打擊企業的研發創新熱情。因此,研究高管背景與環境制度特征對研發投資決策的影響有重要的意義。本文基于戰略性新興產業民營上市公司2011—2016年的數據,研究高管政治背景和技術背景對研發活動的影響以及制度環境的調節作用。

本文可能的貢獻包括:(1)區分高管政治背景和技術背景,分別研究其對研發投資活動的影響,同時將高管的政治背景進一步區分為官員類政治背景和代表委員類政治背景,豐富了高管背景特征對企業戰略決策方面的文獻,為企業正確認識政治關聯和重視技術背景高管在研發決策中的地位以及高管團隊的建設提供理論依據;(2)將制度環境引入到高管背景特征與研發投資決策的模型中,對政府改善制度環境,加快市場化進程的建設,為民營企業營造更加良好的法治和金融生態環境,降低企業研發活動的外部不確定性,引導企業的研發投入,實現企業轉型升級提供理論和現實依據。

二、文獻回顧與假設提出

(一)高管政治背景與研發投入

外部制度的不完善,不僅加重了民營企業面臨的環境不確定性,而且使民營企業遭到更大的融資約束,加強了民營企業的政治尋租動機。劉雅琦等[ 4 ]研究發現民營企業主要通過聘用曾經的政府官員擔任高管或者高管當選人大代表和政協委員建立政治關聯以獲取政治背景,但兩種政治背景身份在獲取方式以及維系成本上存在較大區別,對研發活動的影響也存在差異。

企業通過建立政治關聯獲得政治背景,可以利用信息效應和資源效應,降低資金供求雙方之間的信息不對稱程度,從而緩解民營企業的融資約束[ 5 ]。即使在面臨外部沖擊時,也可以形成較強的資源獲取能力,獲得各種生產要素和資源,包括稅收、貸款、政府補貼等各種優惠[ 6 ],還可以減少金融中介對其信貸約束并降低進入管制性行業的壁壘,以及在法治不健全的情況下,保護企業的知識產權,為企業的研發掃除外部障礙。對于聘用政府官員建立的政治關聯,可以通過以前的關系網絡獲得資源,而且只需以較低的成本進行維系和利用。

不同于高管官員類政治背景,代表委員類政治背景雖然也可以幫助企業獲得更多的資源,但是為了建立和維系與政府的關系而負擔的成本較高,會使企業面臨較重的政治負擔,損耗企業有限的資源和精力[ 7 ]。對于獲得該類政治背景的企業來說,由于參政議政受到更多的關注,企業需要維持良好的形象以及承擔更多的社會責任,會負擔更多的尋租成本,包括為增加更多的就業崗位以及提高雇員的福利待遇而支付的薪酬成本[ 8 ]。此外,在現有的以GDP增長率來考核官員政績的晉升激勵制度下,企業為了幫助政府實現其政治目標,出于在短期內提高業績的動機,更加熱衷于投資風險低、回收期短的項目,會減少用于研發活動的投入。因此,本文提出假設H1:

H1a:高管官員類政治背景對研發投入有促進作用;

H1b:高管代表委員類政治背景對研發投入有抑制作用。

(二)高管技術背景與研發投入

擁有研發技術背景的高管可以實現對研發活動的合理配置。首先,擁有技術背景的高管自身的專業水平比較高,能夠及時關注市場的發展動態,把握市場需求和企業研發方向,充分評估研發活動的風險,制定和實施研發戰略,降低研發失敗的風險,引領研發活動走在行業前沿[ 9 ]。其次,擁有技術背景的高管創新精神更強,更加熱衷于進行技術變革,從而在企業中營造良好的技術創新氛圍,形成以研發創新為導向的戰略目標,同時會加大在研發活動方面的投入,將資源更多地投入到研發活動中。此外,技術型高管更能整合利用原有崗位的技術資源,并在企業技術創新的過程中不斷改進。同時在面臨信息不對稱導致的外部融資約束時,更能以其專業知識說服外部投資者,為企業獲得持續的資金來源,即使資金短缺,也會由于自身的技術偏好,進行創新活動[ 10 ]。因此,本文提出假設2:

(三)研究模型

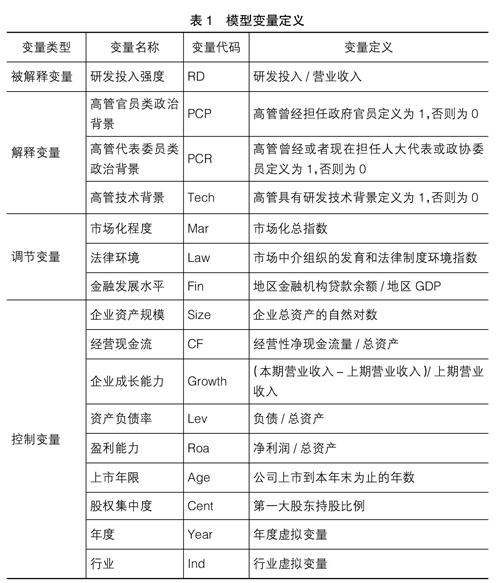

為檢驗前文假設,本文構建以下模型:

其中PCj,t分別代表高管政府官員背景(PCPj,t)和高管代表委員背景(PCRj,t);INj,t為制度環境指標,包括市場化程度(Marj,t)、法律環境(Lawj,t)和金融發展水平(Finj,t)。模型(1)中,若PCPj,t的系數顯著為正,則證實假設H1a;若PCRj,t的系數顯著為負,則證實假設H1b。模型(2)中,若Techj,t的系數顯著為正,則證實假設H2。模型(3)中,若高管官員類政治背景與制度環境的交互項為正但不顯著或顯著為負,則證實假設H3a;若高管代表委員類政治背景與制度環境的交互項顯著為負,則證實假設H3b。模型(4)中,若高管技術背景與制度環境的交互項顯著為負,則證實假設H3c。

四、實證結果分析

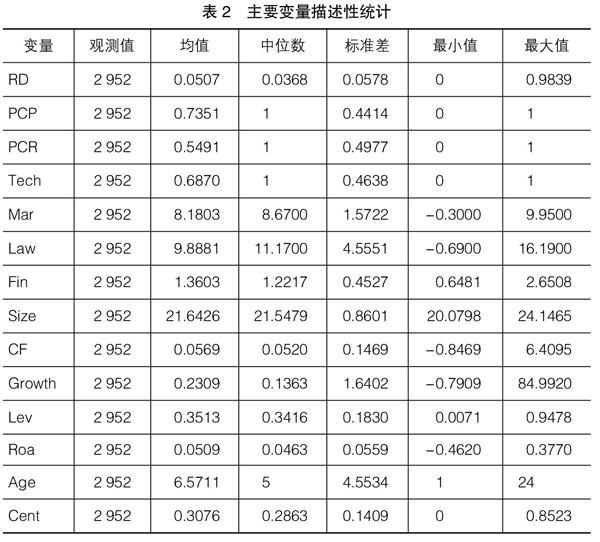

(一)描述性統計

表2為主要變量的描述性統計結果。從表2可以得出,我國戰略性新興產業民營上市公司研發投入水平的最大值和最小值差異較大,說明不同公司間研發投入差距較大;高管官員類和代表委員類政治背景及技術背景的中位數均為1,說明大部分民營上市公司高管具有政治背景和技術專業背景;制度環境最大值和最小值之間的差異較大,說明各地區制度環境水平存在較大差異。

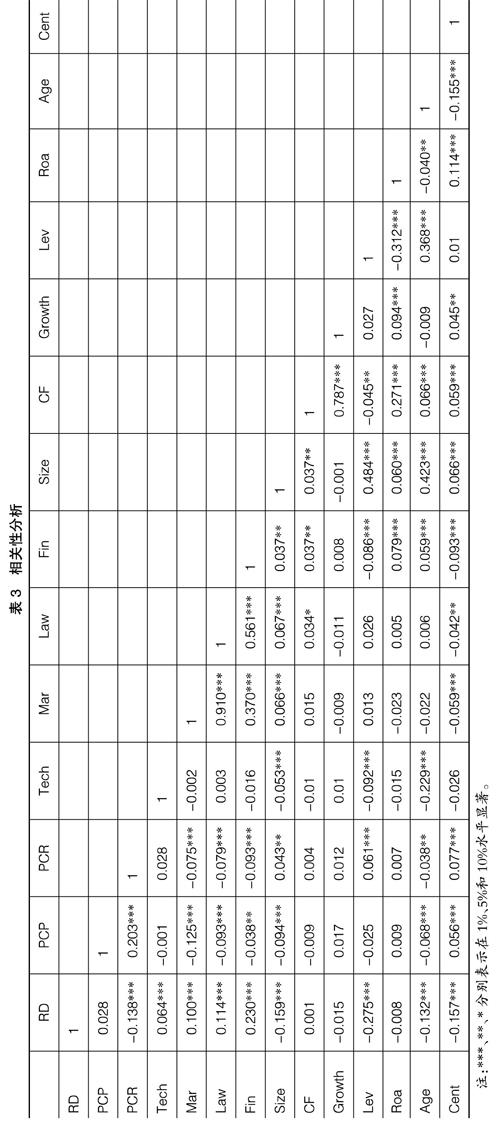

(二)相關性分析

表3是研究變量的Pearson相關系數檢驗結果。結果顯示,高管官員類政治背景和技術背景與研發投入正相關,代表委員類政治背景與研發投入負相關,初步證明了前文假設。制度環境三個衡量指標之間的相關性系數較高,因為它們本身就存在著交集。一般而言,市場化進程越高,法律環境越好,金融發展水平越高,為了避免這幾個指標之間的共線性問題,本文在之后的回歸中依次將這三個指標納入回歸模型。除此以外,主要變量之間的相關系數均低于0.5,表明主要變量之間不存在共線性問題。

(三)回歸分析

表4是高管背景與研發投入的模型回歸結果。模型(1)—模型(3)分別為高管官員類政治背景、代表委員類政治背景和技術背景與研發投入的回歸結果。結果顯示,高管官員類政治背景與研發投入顯著正相關,說明通過聘用政府官員擔任公司高管可以獲得更多的財稅政策支持,從而促進研發投入,由此H1a得到證實;高管代表委員類政治背景與研發投入顯著負相關,說明當選人大代表或政協委員以獲得政治背景雖然可以獲得更多的資源,但同時承擔的尋租成本也會擠占研發資源,反而會抑制研發投入,由此假設H1b得到證實;高管技術背景與研發投入顯著正相關,說明技術研發背景的高管具有更強的技術偏好,能準確把握市場方向,促進研發投入,由此假設H2得到證實。

表5是高管政治背景、制度環境與研發投入的回歸結果。其中模型(1)—模型(3)是高管官員類政治背景、制度環境與研發投入的回歸結果,模型(4)—模型(6)是代表委員類政治背景、制度環境與研發投入的回歸結果。回歸結果顯示:高管官員類政治背景的系數均顯著為正,高管官員類政治背景與制度環境的交互項系數不顯著,說明高管官員類政治背景對研發投入的促進效果在制度環境較差時比較顯著,制度環境的改善弱化其對研發投入的促進效果,由此,假設H3a得到證實;高管代表委員類政治背景的系數均顯著為負,高管代表委員類政治背景與制度環境的交互項系數也顯著為負,說明隨著制度環境的改善,高管獲得代表委員類政治背景身份需要付出更多的尋租成本,會加強對研發投入的抑制作用,由此,假設H3b得到證實。

表6是高管技術背景、制度環境與研發投入的回歸結果。模型(1)—模型(3)中,高管技術背景的系數均顯著為正,制度環境的系數也均為正。高管技術背景和市場化進程的交互項系數為負,與法律環境和金融發展水平的交互項系數顯著為負,說明高管技術背景與制度環境對研發投入之間存在替代關系,市場化進程的提高可以改善市場資源的配置,法律環境的改善可以增強對知識產權的保護,從而激發企業的研發動力,而金融發展水平的提高可以緩解民營上市公司的融資約束,促進企業研發的投入,由此,假設H3c得到證實。

(四)穩健性檢驗

為了檢驗結果的穩健性,本文做了如下檢驗:

(1)更換高管技術背景的衡量方式,參照朱焱和王廣[ 15 ]的研究,以技術背景高管的職稱來衡量高管技術背景。其中,將技術背景高管的職稱按照研究員或教授級工程師、高級工程師、工程師、助理工程師、其他職稱或無職稱分別賦值4、3、2、1、0,回歸結果與前文一致。

(2)對政治關聯與研發投入之間存在的內生性問題,參照謝家智等[ 16 ]的研究,選取企業所在省份政治關聯的平均值作為企業高管政治背景的工具變量,采用兩階段回歸法進行分析,回歸結果與前文一致。

五、結論與啟示

作為國家重點關注的行業,戰略性新興產業在我國產業轉型升級中的作用不可替代,而在企業轉型升級中發揮橋梁作用的研發活動受到企業高管背景和外部制度環境的影響。因此,本文以戰略性新興產業民營上市公司2011—2016年的數據為樣本,研究不同高管背景對研發投入的影響以及制度環境的調節作用。研究發現:(1)高管的不同背景對研發投入的影響存在區別,且高管通過不同方式獲得的政治背景身份對研發投入的影響也存在區別,高管官員類政治背景和技術背景會促進研發投入,而代表委員類政治背景會抑制研發投入;(2)制度環境的改善減少了政治關聯作為非正式制度給民營企業帶來的各項優惠,會弱化高管官員類政治背景對研發投入的促進作用,強化代表委員類政治背景對研發投入的抑制作用;(3)制度環境的改善對高管技術背景存在替代作用,會弱化技術背景對研發的促進作用。

本文實證結果的政策意義在于:第一,有利于民營上市公司正確認識政治關聯。隨著制度環境的改善,為了獲得政治背景需要付出的尋租成本更多,反而不利于促進研發投入。第二,高管的技術背景對研發投入發揮著積極的正向效應,所以企業應該引進和儲備擁有研發技術背景的人員為高管團隊成員,提升企業的研發和創新意識。第三,改善外部制度環境。政府應該強化創新體系的建設,提升外部的法治水平,增強對知識產權的保護,建立更加公正合理的創新激勵機制,實現創新資源的有效配置,引導企業加大對研發活動的投入。同時,政府要加大金融改革的力度,加強監督機制和治理結構以及金融體系的多元化建設,創新金融產品和服務,拓寬戰略性新興產業民營上市公司的融資渠道。

【參考文獻】

[1] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[2] 雷輝,劉鵬.中小企業高管團隊特征對技術創新的影響:基于所有權性質視角[J].中南財經政法大學學報,2013(4):149-156.

[3] 賀曉宇,張治棟.銀行股權關聯、高管背景與研發投入:來自制造業上市公司的分析[J].軟科學,2018,32(8):49-52.

[4] 劉雅琦,王世權,王凱.政治關聯、創新基金與企業研發投入:基于不同關聯方式的研究[J].科技管理研究,2016,36(24):93-98.

[5] 于蔚,汪淼軍,金祥榮.政治關聯和融資約束:信息效應與資源效應[J].經濟研究,2012,47(9):125-139.

[6] 袁建國,后青松,程晨.企業政治資源的詛咒效應:基于政治關聯與企業技術創新的考察[J].管理世界,2015(1):139-155.

[7] 楊其靜.企業成長:政治關聯還是能力建設?[J].經濟研究,2011,46(10):54-66,94.

[8] 彭紅星,毛新述.政府創新補貼、公司高管背景與研發投入:來自我國高科技行業的經驗證據[J].財貿經濟,2017,38(3):147-161.

[9] 韓忠雪,崔建偉,王閃.技術高管提升了企業技術效率嗎?[J].科學學研究,2014,32(4):559-568.

[10] 李四海,陳旋.企業家專業背景與研發投入及其績效研究:來自中國高新技術上市公司的經驗證據[J].科學學研究,2014,32(10):1498-1508.

[11] North D C.Institutions,institutional changed economic performance[M].Cambridge University Press,1990.

[12] 李詩田,邱偉年.政治關聯、制度環境與企業研發支出[J].科研管理,2015,36(4):56-64.

[13] 孫曉華,王昀,徐冉.金融發展、融資約束緩解與企業研發投資[J].科研管理,2015,36(5):47-54.

[14] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

[15] 朱焱,王廣.技術型高管權力與非技術型高管權力對企業績效的影響:來自中國A股上市高新技術企業的實證檢驗[J].會計研究,2017(12):73-79,97.

[16] 謝家智,劉思亞,李后建.政治關聯、融資約束與企業研發投入[J].財經研究,2014,40(8):81-93.