財稅政策對企業財務績效的影響研究

2020-04-09 04:54:43韓興國許鑫

會計之友 2020年7期

韓興國 許鑫

【摘 要】 近年來,新能源客車產業的加快調整對實現國家節能減排和可持續發展發揮了重要的導向作用。文章選取2015—2017年新能源客車及動力電池行業A股上市公司的面板數據為樣本進行實證研究,分別從財政補貼和稅收優惠兩方面對企業R&D投入、企業財務績效之間的關系進行探究。回歸分析結果表明:在當前補貼“退坡”形勢下,財政補貼、稅收優惠和企業財務績效之間存在負向相關性和顯著的滯后影響,且滯后兩期的效果更加明顯;財政補貼對企業R&D投入的激勵作用顯著,財政補貼每增加1%,研發投入就會上升0.28%;在財稅政策與企業財務績效的關系中,企業R&D投入起到部分中介效應,影響系數分別為0.396和0.085,但在不考慮財稅政策的影響下企業R&D投入對企業財務績效存在顯著的負向影響。此外,企業規模的擴大會減弱財政補貼對企業財務績效的激勵作用。

【關鍵詞】 財稅政策; 財務績效; 企業R&D投入; 新能源客車產業鏈; 中介效應

【中圖分類號】 F812;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0137-08

在經濟全球化以及能源環境約束的雙重背景下,國內加快產業結構升級和經濟轉型已成為可持續發展的必然趨勢。為準確把握經濟發展新形勢,作為“中國制造2025”國家戰略性新興產業之一的新能源汽車產業受到國家與社會的廣泛重視,新能源汽車的持續推廣和普及成為實現國家節能減排的重要戰略布局。同時,能源及環境現狀對經濟發展的瓶頸制約愈加突出,持續推進新能源汽車的發展也成為維護我國能源安全的戰略抉擇。新能源汽車行業中的客車領域,隨著經濟改革和新興城鎮化的不斷推進,其購買需求和保有量必將會在未來期間呈現上升趨勢[ 1 ]。自2009年起,政府相繼出臺減免車輛購置稅、車船稅、關稅、新能源動力電池類免征消費稅等補貼政策,使得新能源客車產業化進程與市場培育取得突破性進展,發展階段也逐步從幼稚期走向成長期。國家對新能源汽車持續推行的財政補貼和稅收優惠政策,同時引發了學術界的關注。財稅激勵政策方面,已有相關學者運用實證分析得出增加政府補貼和企業R&D投入、降低企業稅收等方式,能夠充分發揮稅收優惠政策對企業發展顯著的激勵作用[ 2-3 ]。因此,本文通過對企業財務績效與財稅政策的相關性展開研究,探究財稅政策對新能源客車產業鏈企業持續性經營發展的影響。

一、文獻回顧與研究假設

(一)財稅政策對企業財務績效的影響研究

國內外學者對財稅政策的效果進行了大量研究,由于選取樣本不同,得出的結論沒有一致性。大多數學者認為財稅政策對企業績效有正向效應。Hwerrt-dundas等[ 4 ]將愛爾蘭和北愛爾作為研究樣本,得出財政補貼對企業的經營效益有促進作用,能夠促進企業進行創新研發活動;劉亞莉等(2010)分析政府補助與房地產企業績效的關系,結果表明政府補助對企業的銷售收入和銷售凈利率有顯著的正向影響;林汶櫻等[ 5 ]發現稅收減免對農業上市公司的盈利能力產生正向效應,政府補貼短期內會提高企業的經營效率,長期進行財政補貼會對企業的經營績效產生負向效應;McKennzie J等[ 6 ]認為財政補助對企業績效沒有顯著的影響;楊曄等[ 7 ]認為稅收優惠對高新技術企業績效有顯著的正向影響,而財政補助對其影響不顯著;Ton-geren[ 8 ]證明政府的投資補貼對荷蘭企業的投資效果產生負面效應;陳影[ 9 ]進一步得出政府財政補貼對企業財務績效的影響有1—2年的滯后性。基于上述研究,財稅政策對新能源客車產業鏈企業財務績效的影響提出如下假設:

假設1a:財政補貼與企業財務績效存在正相關關系;

假設1b:稅收優惠與企業財務績效存在正相關關系。

假設2:財稅補貼對企業財務績效的影響具有滯后性。

(二)財稅政策對企業R&D投入的影響研究

國內外學者對財政補貼與企業R&D投入關系的研究尚未達成一致結論,研究成果主要集中在激勵效應、擠出效應及不確定性效應等方面。Wolff[ 10 ]研究認為財政補貼在一定程度上能夠有效抑制“市場失靈”帶來的消極影響,對企業R&D投入具有正向激勵效應;肖美鳳等[ 11 ]發現財政補貼對企業R&D投入會產生激勵效應和擠出效應,財政補貼效果存在最佳臨界值;Zuniga-Vicente J A等[ 12 ]研究表明政府補助對企業研發投入的影響不顯著,甚至會產生負效應;楊曄等[ 7 ]認為政府補貼對企業R&D投入存在負向調節作用,對企業自籌資金的部分會產生擠出效應;辛倩等[ 13 ]得出我國中藥企業的研發稅收彈性為-0.99,且當財政補助與稅收優惠同時存在時,稅收優惠的激勵效果更加顯著。因此,對于財稅政策對企業R&D投入的影響本文提出如下假設:

假設3a:財政補貼與企業R&D投入存在顯著的正相關關系;

假設3b:稅收優惠與企業R&D投入不存在顯著相關關系。

(三)企業R&D投入對企業財務績效的影響研究

梁萊歆等[ 14 ]將公司績效提取為盈利能力、發展能力、技術創新能力三方面,通過實證分析得出高科技企業的R&D投入對盈利能力和發展能力的影響顯著,而對技術創新能力的影響不顯著;周亞虹等[ 15 ]研究發現浙江省桐鄉市民營企業的R&D投入(不包括投入當期)在一年之內對企業績效有顯著的激勵作用,隨后逐漸呈現倒U型的趨勢;陸玉梅等[ 16 ]選取制造業和信息技術業探究企業R&D投入對公司經營績效的影響,研究結果表明企業R&D投入強度與經營績效之間存在顯著負相關關系;Falk[ 17 ]研究表明研發投入強度對企業滯后兩期的人力資源規模和企業銷售收入增長率有顯著的正向影響,尤其是專利等研發投入對企業績效的影響更顯著;莊婉婷[ 18 ]證實企業研發投入對中小板上市企業的績效存在顯著的負向影響。因此,對于企業R&D投入對企業財務績效的影響本文提出如下假設:

假設4:企業R&D投入與企業財務績效存在顯著的負相關關系。

(四)企業R&D投入、財稅政策與企業財務績效的影響研究

已有研究文獻證實財稅政策效果受到企業R&D投入的影響,但學術界尚未對影響方向達成共識。臧志彭[ 19 ]證實政府補助對文化企業績效有顯著的正向促進作用,且企業R&D投入對政府補助與企業績效的關系產生顯著的正向中介效應;莊婉婷等[ 18 ]發現企業R&D投入在政府補貼與企業績效之間會產生中介效應,在不考慮財政補貼的影響下,企業R&D投入與企業績效之間是顯著的負相關關系。因此,對于政稅補貼、企業R&D投入與企業財務績效關系本文提出如下假設:

假設5a:企業R&D投入在政府補貼和企業財務績效中會產生中介效應;

假設5b:企業R&D投入在稅收優惠和企業財務績效中會產生中介效應。

二、研究設計

(一)樣本選擇與數據來源

本文選取戰略性新興產業中的新能源客車及其動力電池上市公司作為研究樣本,原因在于已有研究表明動力電池作為新能源客車成本的重中之重,約占總成本的50%以上,同時國家也在新能源客車續航里程方面提高了動力電池“技術補貼門檻”,所以將新能源客車與動力電池企業結合作為研究樣本具有現實意義。樣本數據的選取要求是2015—2017年連續披露年度報告的新能源客車及其上游動力電池行業上市公司,原因在于上市公司能夠較為全面地進行信息披露,能夠確保實證數據的準確性。在新能源客車行業的樣本選取上,財務數據必須完整且只針對新能源客車領域的研究數據,無法剝離該部分數據的上市公司,例如比亞迪等新能源客車企業,為保證研究結果的準確性和嚴謹性,此類研究樣本予以剔除。同時剔除ST類及研究年度區間數據缺失的企業。依據上述標準進行嚴格篩選,最終獲得符合研究條件的A股上市公司樣本共84家,所有研究數據均手工整理于Wind數據庫和巨潮資訊網提供的上市公司各年度報告。

(二)變量選取

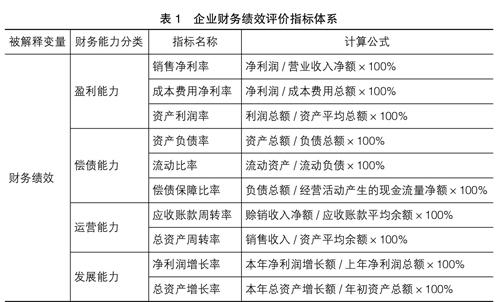

(1)被解釋變量。近年來,部分學者直觀地選用部分財務指標來衡量企業績效或者企業經營績效,而本文認為財務指標無法完全涵蓋和體現企業績效或者經營績效的內涵,但用財務指標來體現企業財務績效卻具有一定的說服力,且企業財務狀況的優劣是企業經營存續的重要關注點。已有相關研究文獻選用主營業務利潤率、總資產報酬率等財務指標來衡量企業財務績效。現代管理理論認為,企業的財務狀況主要取決于盈利能力、償債能力、運營能力和發展能力四個方面[ 20 ],本文主要探究財稅政策對企業整體財務績效的影響,因此選用反映企業盈利能力、營運能力、成長能力、發展能力的10個財務指標,如表1所示,運用因子分析法計算企業的綜合財務績效,作為回歸分析的被解釋變量。

本文運用SPSS23.0軟件對2015—2017年數據分別進行KMO檢驗和Bartlett's球形檢驗,結果表明上述指標適合進行因子分析。各年份的主因子累計方差率分別為86.364%、84.17%、81.141%,能夠較充分地反映原始指標的信息。進一步通過因子得分系數和原始變量的標準化值,計算出每個觀測量的各因子得分數,通過以各主因子對應的方差貢獻率除以累計方差貢獻率為權重[ 21 ],最終得到2015—2017年綜合因子得分函數為:

2015年:F綜=(30.278F1 + 18.717F2 + 13.058F3 +

12.383F4+11.927F5)/86.364

2016年:F綜=(21.229F1 + 19.269F2 + 19.208F3 +

13.082F4+11.382F5)/84.170

2017年:F綜=(34.423F1 + 13.376F2 + 11.751F3 +

11.041F4+10.550F5)/81.141

(2)解釋變量。已有文獻對財政補貼的度量存在差異,柳光強[ 22 ]將“政府補助”扣除所有返還的稅收優惠財政性補助與總資產的比重作為衡量指標,張帆等[ 23 ]采用上市公司財務報表中“非經常性損益項目”下的“政府補助”直觀地作為財政補貼的衡量標準,陳影[ 9 ]將企業年報中的“財政補助占營業收入的比重”作為財政補貼的衡量指標。本文結合相關文獻和所選樣本企業年報中對財稅政策的解釋說明,將(政府補助/營業收入)×100%作為財政補貼的衡量標準,并用GovS表示。本文的解釋變量稅收優惠指標選用收到的稅費返還/(收到的各項稅費返還+支付的各項稅費)×100%作為衡量標準,并用Taxp表示。此外,本文在變量中設置了GovSt-j、Taxpt-j來體現財稅政策的滯后效應。

(3)中介變量。本文通過探究企業R&D投入強度對財政補貼的影響效果,將企業R&D投入強度作為中介變量,結合企業上市公司披露的信息,選用(研發支出/主營業務收入)×100%作為衡量指標,用RDI表示。

(4)控制變量。除上述變量外,本文結合相關研究文獻對控制變量的處理,選取企業規模、企業年齡、研發力量作為控制變量,依次選用Size、Age Num表示。

變量設置及定義匯總如表2。

(三)多重共線性檢驗

本文運用VIF方差膨脹因子進行變量間多重共線性檢驗,結果匯總如表3。

通過表3的方差膨脹因子結果可以看出VIF的范圍為1.111~1.362,平均VIF為1.226。一般認為檢驗變量間多重共線性的標準是單個VIF不大于10,平均值不大于3,因此本文各解釋變量通過多重共線性檢驗。

(四)模型構建

本文將采用逐步法依次檢驗模型回歸系數,同時進行中介效應檢驗。依次構建模型(1)—(9),進一步驗證假設1—5。

為研究財稅政策對企業財務績效的影響,即驗證假設1,本文構建模型(1)和(2):

為驗證財稅政策對企業財務績效的滯后效應,即假設2,本文構建模型(3)和(4):

為檢驗財稅政策對企業R&D投入的影響,即假設3,本文構建模型(5)和(6):

為驗證企業R&D投入對企業財務績效的影響,即假設4,本文構建模型(7):

為進一步探究企業R&D投入在財稅政策與企業財務績效之間的中介作用,即驗證假設5,本文構建模型(8)和(9):

上述模型(1)—(9)中,被解釋變量Fi,t表示新能源客車上市企業i第t年的財務績效,解釋變量GovSi,t和Taxpi,t分別為新能源客車上市企業i第t年的財政補貼和稅收優惠。考慮到財稅補貼對企業財務績效的影響存在滯后性,用GovSi,t-j和Taxpi,t-j表示新能源客車上市企業i第t-j年的財稅補貼,其中t∈[2015,2017],j=1,2。除此之外,在模型構建中引入中介變量RDIi,t和控制變量Sizei,t、Agei,t、Numi,t表示新能源客車上市企業i第t年的企業R&D投入、企業規模、年齡和研發人員數量。?滋為誤差項。

三、實證分析

(一)變量的描述性統計

本文對樣本數據進行描述性統計分析,結果匯總如表4所示。

通過表4得出:企業財務績效的均值為0,標準差為0.477,說明因子得分的分布比較均勻,具有較高的穩定性;財政補貼的均值為0.043,標準差為0.057;稅收優惠的均值為0.202,標準差為0.173,說明財稅補貼水平較高;企業R&D投入的均值為0.079,標準差為0.109,說明具有較高的穩定性;企業規模的均值為21.795,標準差為2.825,企業年齡的均值為13.143、標準差為6.97,研發力量的均值為5.939、標準差為0.937,說明企業規模、企業年齡和研發力量存在較大的差距。

(二)回歸分析

1.當期財稅補貼與企業財務績效的回歸分析

表5顯示了當期財稅補貼與企業財務績效之間的回歸結果。財政補貼和稅收優惠的T檢驗結果及回歸系數都為負,且都在5%的水平上顯著,即財政補貼和稅收優惠對企業財務績效都存在負向影響,假設1a和假設1b未通過檢驗。此結論與部分學者的研究存在差異,可能是研究對象的特殊性。當前政府加快調整新能源客車市場由政策導向型向市場導向型轉變,國家新能源客車補貼政策的初衷在于扶持部分優質企業進入新能源汽車領域,而政策變動的最終期望是達到技術引領企業自主升級,營造市場空間。2016年,新能源客車市場“騙補”和尋租行為等惡性事件的出現恰好說明財稅政策調整的必要性,即在提高財稅補貼“門檻”的前提下優化當前新能源客車市場管理。此結論與目前國家對新能源客車產業鏈市場的政策導向相吻合。在控制變量方面,研發力量與企業財務績效的回歸系數為正,但不顯著,說明研發力量與企業財務績效無顯著的相關性;而企業規模與企業財務績效呈正相關關系,且通過1%的顯著性檢驗,說明當前大型樣本企業的財務績效相對較好。

2.財稅補貼與企業R&D投入的回歸分析

從表6系數回歸結果可以看出,財政補貼的回歸系數為正,且在1%的水平上顯著,即財政補貼對企業R&D投入存在顯著的正向作用(Beta=0.280,P<0.01),進一步說明當前政府對企業的補貼每增加1個單位,就會對企業的R&D投入增加0.280個單位,反映出兩者比較顯著的正向影響,假設3a通過檢驗。稅收優惠的回歸系數為負,但不顯著,說明稅收優惠對企業R&D投入沒有顯著性關系,假設3b通過檢驗。另外,回歸結果表明,企業規模與企業R&D投入存在顯著的負相關關系,說明企業規模的擴大對企業R&D投入的激勵作用逐漸減弱,這與部分學者的研究結論是相吻合的[ 14 ]。通過分析財稅政策對企業R&D投入的影響,與部分學者的研究結論存在差異[ 6,13 ],但也與部分學者的研究結論一致[ 19 ]。由于新能源客車行業尚屬新興產業,直接的財政補貼會有效增加企業對新能源客車整車及重要零部件的投資研發熱情[ 2 ],表明政府調控對新能源客車產業鏈企業長期、穩定發展的必要性。而對于企業研發投入過程中的進口設備等,以稅收優惠政策為導向的扶持,將財政補貼與稅收優惠混合運用,會提高企業R&D投入對企業創新能力的提升。

3.企業R&D投入與企業財務績效的回歸分析

從表7的T檢驗結果和回歸系數可知,企業R&D投入與企業財務績效為負,通過1%的顯著性檢驗,說明兩者之間存在顯著的負向影響,假設4通過檢驗。通過分析企業R&D投入對企業財務績效的影響,與陸玉梅[ 16 ]、莊婉婷[ 18 ]等的研究結論具有一致性,說明新能源客車領域的發展正處于從幼稚期到成長期的過渡階段,當期的研發投入對企業的財務績效具有負向影響。但研發成果的體現不僅取決于當期的資本投入,更是一種長期性、持續性的過程,增加企業的R&D投入仍是提高核心競爭力的關鍵所在。

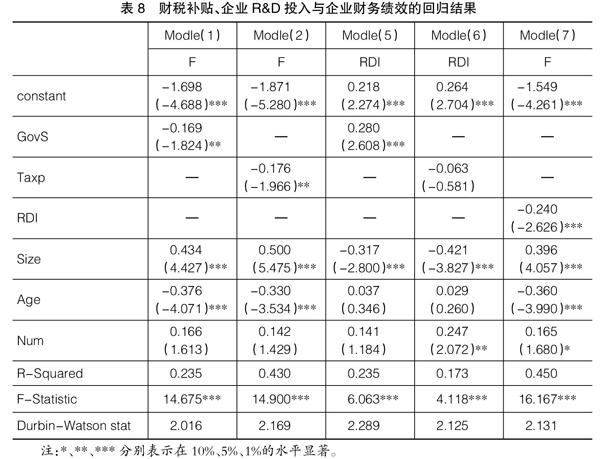

4.財稅補貼、企業R&D投入與企業財務績效的回歸分析

運用莊婉婷等[ 18 ]對中介效應的研究方法,將模型(1)、模型(5)、模型(7)的回歸結果結合財政補貼、企業R&D投入與企業財務績效的中介效應進行檢驗,即中介效應占總效應的比例為0.280×0.240/0.169=0.396,中介變量對因變量的作用通過顯著檢驗,表明中介效應成立,即財政補貼對企業財務績效的影響效應中39.6%的比例是受企業R&D投入所致,從而驗證假設5a。同理,進一步將模型(2)、模型(6)、模型(7)的回歸結果進行匯總,檢驗稅收優惠、企業R&D投入與企業財務績效的關系,得出中介效應占總效應的比例為0.063×0.240/0.176=0.085,表明中介效應成立,即稅收優惠對企業財務績效的影響效應中有8.5%是由企業R&D投入來影響的,假設5b成立。同時說明,企業R&D投入在財稅補貼與企業財務績效兩者之間起到部分中介效應,不是完全中介效應(如表8)。

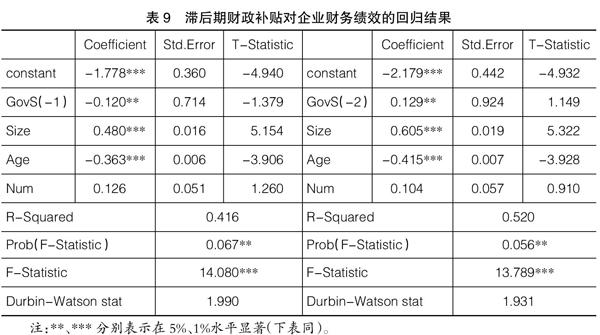

5.滯后期財稅補貼與企業財務績效的回歸分析

通常認為,財稅政策對企業經營狀況帶來的成效具有一定的時間周期性,因此進一步探究財稅政策對企業財務績效的滯后性影響。

通過表9和表10回歸結果可以看出:在控制變量不變的情況下,財政補貼和稅收優惠滯后一期對企業財務績效的影響系數依舊為負,但是系數絕對值變小,說明財稅政策力度的增加對企業財務績效的負向影響逐漸變小;在滯后兩期時,財稅政策與企業財務績效呈現較為顯著的正相關關系,驗證假設2成立,即財稅政策對企業財務績效影響具有1—2年的滯后性。回歸結果還表明稅收優惠對企業財務績效的影響更為顯著,此結論已有學者進行了驗證[ 6-7 ]。

四、研究結論與建議

(一)研究結論

財稅政策調整后對新能源車企發展帶來的影響是本文研究的關鍵所在。通過對上述我國新能源客車產業鏈財稅政策效應的實證分析,本文得出如下結論。首先,由于行業性質的特殊性以及補貼“退坡”的影響,財政補貼和稅收優惠政策對企業財務績效會產生負向效應,從可持續發展的角度來講,財稅政策“退坡”將利好于當前已存續企業的發展。同時滯后期內兩者的相關關系呈現由負轉正的趨勢,并且滯后兩期的效果更顯著,尤其滯后期稅收優惠政策對企業財務績效的影響更加明顯。其次,財政補貼能夠有效促進企業R&D投入力度,但是稅收優惠對企業研發投入影響效果不顯著,進一步研究說明財政補貼能夠在一定程度上降低研發伴隨的成本與收益風險,提升企業研發投資的積極性;企業R&D投入與企業財務績效存在顯著的負相關性,企業R&D投入與產出的積極效應短期內較難體現,但持續的研發投入是企業提高創新能力的前提,企業應該適時適量地進行當期的研發投資,謀求可持續發展。最后,企業R&D投入對財稅政策和企業財務績效之間產生部分中介效應,財政補貼、稅收優惠對企業財務績效的影響分別有39.6%和8.5%的比例來自企業R&D投入的中介作用。

(二)政策建議

(1)實現財政補貼和稅收優惠政策的“分流導向”。財稅政策對企業財務績效的影響部分來自于企業R&D投入,國家在實施補貼政策時,必須對研發成果的實現過程進行有針對性的財稅發放,為避免產生“騙補”和尋租行為,應進行必要的階段性跟蹤調研以提高R&D補貼政策的透明度[ 12 ]。從新能源客車行業的長期發展來看,必然要實現由政策導向型到市場導向型的轉變,結合財政補貼對企業研發支出的擠出效應,合理地逐漸縮減補貼,能有效提高企業自主創新能力,發揮稅收優惠政策的主導地位。近年來,政府已在進口關稅、企業所得稅、車輛購置稅、消費稅、車船稅等方面進行了一系列改革和完善,但新能源客車配套設施和核心部件的研發及建設仍然是當前發展的“瓶頸”,如何將財稅優惠政策與新能源客車產業鏈行業的發展相切合是關鍵所在,以實現產業鏈行業多元化稅收優惠政策,促進相關產業持續性發展。

(2)提高財稅補貼門檻,企業優勝劣汰。地方保護主義的弊端依舊存在,導致許多財政資金流失在一些管理效率和生產能力低下的企業,資源嚴重浪費。因此,國家通過提高財稅補貼門檻、對扶持對象進行間接甄選,著重對發展前景好的企業進行財稅扶持,同時政府應當完善企業并購重組財稅優惠政策的出臺和實施,為新能源客車市場創造提質增效、公平有序的生產和銷售環境。

(3)打造新能源客車領域上下游產業鏈的協同發展格局。提升動力電池企業高安全性、高性能產品的研發技術,增加進軍新能源客車整車市場的機會,同時提高動力電池的回收利用效率;注重高端核心技術人才的引進和培養,提高新能源客車產業鏈核心環節的競爭力,權衡降低成本與適當增加企業R&D研發之間的關系,進一步提升企業的經濟效益。

【參考文獻】

[1] 廖家勤,孫小爽.新能源汽車財稅政策效應研究[J].稅務與經濟,2017(1):86-93.

[2] 李泉,王小雪.促進新能源汽車發展的財稅政策研究:以上市汽車企業為例[J].經濟與管理,2012(6):37-43.

[3] 方海洲,胡研.促進新能源汽車快速發展的稅收優惠政策影響分析[J].汽車科技,2009(2):7-10.

[4] HWEITT-DUNDAS N,ROPER S.Output additionality of public support for innovation:evidence for Irish manufacturing plants[J].European Planning Studies,2010,1(1):107-122.

[5] 林汶櫻,張旭波.財稅優惠政策對農業上市公司績效影響的研究[J].武漢輕工大學學報,2014(4):102-105.

[6] MCKENZIE J,WAALLS W D.Australian films at the Australian box office:performance,distribution and subsidies[J].Journal of Cultural Economics,2013,37(2):247-269.

[7] 楊曄,王鵬,李怡虹,等.財政補貼對企業研發投入和績效的影響研究:來自中國創業板上市公司的經驗證據[J].財經論叢,2015(1):24-31.

[8] TONGEREN F V. Microsimulation of corporate response? to? investment? subsidies[J]. Journal? of? ?Policy Modeling,1998,20(1):55-75.

[9] 陳影.政府扶持、高新技術與企業績效:高新技術上市公司證據[J].財政與稅務,2016(15):57-62.

[10] WOLFF G B,REINTHALER V.The effectiveness of subsidies revisited:accounting for wage and employment effects in business R&D [J].Res Policy,2008,37(8):1403-1412.

[11] 肖美鳳,唐清泉,劉虹.R&D補貼對企業R&D支出的激勵與擠出效應:基于中國上市公司數據的實證分析[J].經濟管理,2012,34(4):19-28.

[12] ZUNIGA-VICENTE? J? A, ALONSO-BORREGO C,FORCADELL F J,et al.Assessing the effect of public subsidies on firm R&D investment:a surney[J].Journal of Economic Surveys,2014,28(1):36-67.

[13] 辛倩,鄭義,宮雪,等.稅收優惠與財政補貼對我國中藥企業研發投入影響的比較研究[J].中草藥,2018(9):2215-2220.

[14] 梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實證研究[J].中南大學學報(社會科學版),2005(2): 232-236.

[15] 周亞虹,許玲麗.民營企業R&D投入對企業業績的影響[J].財經研究,2007(7):101-112.

[16] 陸玉梅,王春梅.R&D投入對上市公司經營績效的影響研究:以制造業、信息技術業為例[J].科技管理研究,2011(5):122-127.

[17] FALK M. Quantile estimates of the impact of R&D intensity on? firm? performance[J].Small Business Economics,2012,39(1):19-37.

[18] 莊婉婷,李芳鳳,李安蘭.政府補貼對企業績效的影響研究:基于企業R&D投入的中介效應[J].財會通訊,2018(10):53-57.

[19] 臧志彭.政府補助、研發投入與文化產業上市公司績效:基于161家文化上市公司面板數據中介效應實證[J].華東經濟管理,2015(6):80-88.

[20] TZELEPIS D,SKURAS D.The effects of reriongal capital subsidies on firm performance:an empirical study[J].Journal of Small Business and Enterprise Development,2004,1(1):121-129.

[21] 韓興國,許鑫.山東省區域發展差距研究:基于因子和模糊聚類分析的視角[J].內蒙古科技與經濟,2019(4):5-9.

[22] 柳光強.稅收優惠、財政補貼政策的激勵效應分析:基于信息不對稱理論視角的實證研究[J].管理世界,2016(10):62-71.

[23] 張帆,張友斗.競爭性領域財政補貼、稅收優惠政策對企業經營績效的影響[J].財貿研究,2018(3):80-89.