城市商業銀行跨區域擴張動因:市場、正式制度與非正式制度

2020-04-11 02:05:20韋慶芳

廣西質量監督導報 2020年2期

韋慶芳

(廣東財經大學金融學院 廣東 廣州 510320)

一、引言

2004年6月,監管機構首次表示支持城商行跨區域擴張。隨后,銀監會于2006年明確了城商行跨區域擴張的具體標準和程序,又于2009年進一步放開了分支機構數量等相關限制。在這一過程中,城商行異地分支機構實現了爆發式增長,跨省分支機構從2006年的1家增長到2017年的1477家,涉及的銀行數從1家增長至46家。在此之前,中國的銀行業一直處于高度壟斷狀態,城商行跨區域擴張無疑大大促進了銀行業競爭,絕大部分文獻發現中國的銀行銀行業競爭帶來了諸如緩解中小企業和民營企業的融資約束(尹志超等,2015;劉星和蔣水全,2015)、促進企業創新(蔡競和董艷,2016)、提升企業生產率(蔡衛星,2019)等方面的好處。然而,2011年齊魯銀行騙貸案爆發王岐山點名批評了城商行跨區域擴張,銀監會也在2013年提出要抑制城商行盲目擴張。可見,目前監管機構對城商行跨區域擴張仍心存疑慮。

在此背景之下,探討城商行跨區域擴張具有重要的實踐價值。然而,早期關于城商行跨區域擴張的文獻主要集中在理論和政策規范層面,這些研究對城商行跨區域擴張的利弊還沒有一致的結論。近年來,一些文獻實證檢驗了銀行跨區域擴張的經濟后果,發現銀行跨區域擴張的影響存在多面性。例如,蔡衛星(2016)利用2009年監管機構放松城商行跨區域新設分支機構的限制作為外生政策沖擊,檢驗了跨區域擴張對銀行績效的影響,發現銀行跨區域擴張有利有弊,正面影響體現市場份額、凈息差和收入結構方面,負面影響體現在營業成本的增加。還有少數文獻從某些方面討論了城商行跨區域擴張的影響因素。例如,王擎等(2012)發現,2004-2009年間進行跨區域擴張的城商行大多是資產規模大質量好、資本水平高、市場勢力強的“好銀行”。王修華等(2015)發現,目標地區金融競爭、目標地區法律環境、目標地區經濟發展水平、總部所在地區經濟發展水平影響城商行跨區域擴張。

利用歷史上所有城商行到其他各省成立分支機構的數據,本文系統討論了市場、正式制度、非正式制度對城商行跨區域經營的影響。研究表明,市場、正式制度、非正式制度對城商行跨區域擴張均具有顯著影響。具體來說,目標省份的地區生產總值、目標省份的市場化程度、總部所在省份對目標省份的信任程度均促進了城商行跨區域擴張,而目標省份與總部所在省份的市場化程度差距抑制了城商行跨區域擴張。對以上因素的影響強度進行比較后發現,總部所在省份對目標省份的信任對城商行跨區域擴張的影響是三者之中最大的。

與本文最為相關的是王修華等(2015)。我們之間的區別主要體現在,首先,從內容上看,他們提出的宏觀環境因素包括經濟發展水平、金融競爭程度和法律法規環境,而本文提出市場、正式制度和非正式制度是城商行跨區域擴張的動因,相較而言我們的宏觀環境因素可能更全面一些。其次,從研究對象上看,他們使用的樣本以城商行作為研究對象,而本文使用省-省配對作為研究對象,相比之下我們不太可能受到遺漏銀行自身因素的干擾。最后,從估計方法上看,他們采用Logit模型來估計,而本文采用Tobit模型來估計。Tobit模型更適合估計具有截尾特征的數據。

本文可能的貢獻在于,首先,本文從市場(目標省份GDP)、正式制度(制度環境和制度距離)、非正式制度(信任)系統討論了城商行跨區域擴張的宏觀環境因素,豐富了這一領域的研究。其次,本文對以上因素的影響大小進行了比較,發現信任對城商行跨區域擴張的影響是其中最大的。此前還沒有研究討論信任對城商行跨區域擴張的影響,而這一點對于以契約為核心的金融機構來說是至關重要的。

本文余下部分的安排如下:第二部分是現狀描述;第三部分是理論分析,主要是文獻綜述和研究假設;第四部分是研究設計,介紹數據、變量和模型;第五部分是實證結果分析;最后總結全文并提出政策建議。

二、文獻綜述與研究假設

(一)文獻綜述

美國的Riegle-Neal法案規定,自1997年起允許銀行完全實行跨州經營、兼并和吸收,結束了此前嚴禁銀行跨州經營的歷史。在這一背景之下,許多文獻對銀行跨區域擴張問題進行了研究。已有文獻發現,美國此次放開地域限制的舉措大大提升了銀行業的效率(George,1991;Astrid,2003)、降低了銀行風險(Akhigbe and Whyte,2003)、改善了金融市場結構(Jith and Philip,1998;Astrid,2003)、促進了經濟增長(Jith and philip,1998;Margaret,2004)。不同的是,部分文獻則發現,銀行跨區域擴張增加了代理成本(Berger and De young,2001;Brickley et al.2003;Berger and Deyoung,2006)。

在中國,隨著城商行實力的不斷增強,學術界對城商行是否應該跨區域擴張展開了熱烈的討論。對于這一問題,至今還存在著比較大的爭議。反對的觀點認為,城商行應發揮地方優勢,不應進行跨區域擴張,理由是城商行與大銀行網絡和大客戶是不切實際的,而且跨區域擴張給城商行自身帶來了極大的風險(植鳳寅,2008)。支持的觀點認為,城商行可以通過跨區設分支行、兼并重組、建立金融控股公司等方式進行跨區域擴張,理由是城商行局限在一個城市,不利于其為當前非常普遍的跨區域擴張的中小企業提供貸款和清算等服務,極易導致客戶的大量流失問題(曹鳳岐等,2006)。

近十多年來,中國監管機構在2006年和2009年兩次出臺了文件支持銀行跨區域擴張,此后一段時間城商行進行了大量的跨區域擴張。在此背景之下,一些學者討論了城商行的影響因素。王擎等(2012)首次總體分析了中國的城商行跨區域擴張的影響因素,提出包括銀行規模、盈利能力、資產質量、資本狀況、市場勢力以及外部環境的基礎框架,其中外部環境討論了人均GDP、GDP增速和貸款市場份額。嚴太華和劉煥鵬(2013)對城商行跨區域擴張進一步區分為省外和省內兩種情況,發現資產流動性、銀行資本、政府股權僅僅影響省外擴張,而外國戰略投資者僅僅影響省內擴張。王修華等(2015)在外部環境上展開了進一步的討論,發現目標地區金融競爭、目標地區法律環境、目標地區經濟發展水平、總部所在地區經濟發展水平影響城商行跨區域擴張。可以看到,已有文獻還沒有討論非正式制度的影響,而對于本質上就是契約的銀行來說,信任的影響不該被忽視。

(二)研究假設

從企業跨國并購的文獻來看,市場尋求是各國企業并購過程中常見的動機之一(劉青等,2017)。城商行,首先作為一般的企業,追求市場和利潤是最根本的目標。已有文獻發現,城商行跨區域擴張能夠帶來規模經濟和范圍經濟(Deng and Elyasiani,2008)。規模經濟方面,城商行跨區域擴張可以增加存款資金來源和貸款資金去向,降低存款的資金成本,提高貸款資金的收入;范圍經濟方面,城商行可以把產品投放到更大的市場中,減少產品研發成本,獲得協同效應報酬(王擎等,2012)。

所謂正式制度,是通過正式程序確定的各種制度安排,通常由權力機構保證實施,如法律、政府條令、公司章程、商業合同等(李光宇,2009)。制度環境是正式制度在一定環境中的綜合表現。改革開放以來,隨著許多中央權力的下放,地方更多地介入了經濟活動,導致了各個地區間的制度環境存在較大的差異。新制度經濟學認為,制度影響著組織的運作程序并決定著組織的戰略選擇。在市場化程度更高的地區,各方面的基礎服務更加完善,企業更容易抓住好的投資機會,獲得更高的利潤(林治洪等,2013)。對于城商行而言,為這類好企業提供金融服務是其發展的重要源泉。此外,在市場化程度較高的地區,較低的合同成本也是促進城商行到該地區設立分支機構的重要原因。

非正式制度,在演變的社會關系中形成并強化著,如信任、文化、關系、倫理等(李光宇,2009)。已有文獻發現,信任作為非正式制度對企業的經營等決策產生了影響(曹春方,2019)。這意味著,我國城商行在跨區域擴張過程中,信任可能是重要的驅動因素之一。一方面,信任關系能夠緩解銀行與貸款者之間的信息不對稱,減少交易成本,保證合同高效簽訂和執行,這一點對于本質上就是契約的銀行來說是至關重要的。另一方面,銀行內部良好的信任環境可以減少城商行和異地分支行經理人之間的代理成本,即已有文獻提到的信任的公司治理功能(戴治勇,2014)。基于此,提出本文的假設:

基本假設:市場、正式制度與非正式制度是城商行跨區域擴張的動因。

三、研究設計

(一)樣本選擇和數據來源

本文研究的問題是城商行跨區域擴張的動因,使用的數據是2005-2017年31個城商行總部所在省份與31個目標省份的配對,不包括本省與本省的配對。選擇2005年作為起始年份的原因是,城商行2005年正式開啟了設立跨省分支行的歷程。本文的關鍵數據城商行跨區域擴張來源于中國銀行業監督管理委員會官方網站;各省份生產總值來源于WIND數據庫;市場化指數來源于樊綱、王小魯和朱恒鵬(2010)以及王小魯、樊綱和余靜文(2016),2015-2017年的數據利用趨勢外推法得到;信任來源于張維迎和柯榮住(2002)。省份間距離由各省份省會間距離計算得到,各省份金融機構營業網點數和各省份人均生產總值來源于WIND數據庫。為了避免極端值的影響,本文對所有連續變量進行了上下1%分位的縮尾調整。

需要進一步說明的是,從中國銀保監會官方網站上可以獲取截止2018年12月底所有銀行業金融機構總部的名稱、許可證號和機構類型,從機構類型中可以識別城商行,從許可證號中可以識別城商行總部所在省份。同樣地,本文獲取的所有銀行業金融機構分支機構的數據包括許可證號、機構地址和批準成立日期,從機構地址可以識別銀行分支機構所在省份,從批準成立日期中可以識別銀行分支機構成立年份。將以上兩份數據通過許可證號進行匹配,得到各城商行各年份在各省份的分支機構情況,進一步將數據處理成31個城商行總部所在省份與31個目標省份的配對,得到本文使用的城商行跨地區擴張的基礎數據。

另外,信任的數據來源于2000年“中國企業家調查系統”對涵蓋全國31個省份、自治區和直轄市15000多家企業開展了問卷調查,調查對象中95%左右是董事長、總經理、廠長和黨委書記,設計的問題是“根據您的經驗,您認為哪五個地區的企業比較守信用?”,該數據能夠反映了一個地區對另一個地區的信任程度,為本文需要度量的城商行總部所在省份對目標省份的信任程度提供了較好的度量指標。

(二)關鍵變量

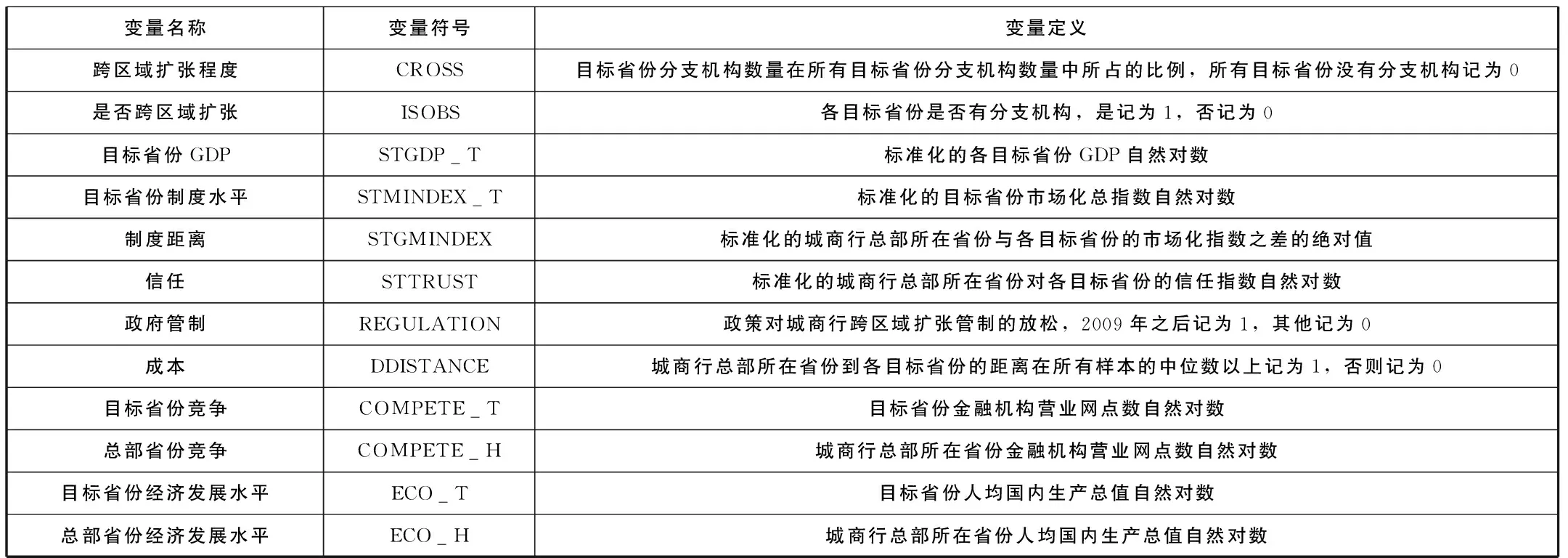

1.被解釋變量:城商行擴區域擴張程度

現有文獻大多使用企業在目標市場的投資金額或者分支機構數量來度量企業跨區域擴張(Mishra and Gobeli,1998;Makino etal.2004;宋淵洋和黃禮偉,2014)。銀行業企業與一般制造業企業的一大差別是固定資產投資金額較少,因此本文基于城商行總行所在省份在目標省份的分支機構數量來構造本文的被解釋變量。具體來說,基于數據來源部分提到的基礎數據,計算各目標省份分支機構數量在所有目標省份分支機構數量中所占的比例,所有目標省份沒有分支機構的情況記為零,由此得到本文主要使用的被解釋變量。另外,本文還使用城商行在目標省份是否有分支機構作為輔助的被解釋變量。

2.關鍵解釋變量:市場、正式制度和非正式制度

參考已有文獻的做法,本文使用目標市場的GDP作為市場的代理變量。目前許多研究使用目標市場的GDP來度量該地區的市場規模(Asiedu,2006;宋淵洋和黃禮偉,2014),它的優勢在于能夠多方面綜合反映某地區的市場規模。本文使用樊綱等(2010,2016)編制的市場化指數作為正式制度的代理變量。現有文獻大多使用市場化指數作為制度環境的代理變量,其有效性得到了許多文獻的認可(Chen et al.2006;Firth et al.2009;辛清泉和譚偉強,2009;Li et al.2013)。現有研究對信任的度量主要采用張維迎和柯榮住(2002)估算出來的信任指數(曹春方等,2019),本文沿用這一做法,利用他們的指數作為信任的代理變量。

表1 變量定義表

(三)模型設定

由于未進行跨區域擴張的城商行的大量存在,被解釋變量跨區域擴張的數據呈現截尾的特點。也就是,在跨區域擴張的臨界點上,即使各種影響因素已經在促使城商行跨區域擴張的方向上發生了變化,但由于變化還不足夠大,城商行還未做出跨區域擴張的決策。出于這一考慮,本文選擇Tobit模型進行估計。

本文使用城商行跨區域擴張程度(CROSS)作為被解釋變量,通過逐步添加關鍵解釋變量的辦法檢驗和觀察市場、正式制度和非正式制度對城商行跨區域擴張的影響及變化。為對比各因素對城商行跨區域擴張的影響大小,本文對關鍵解釋變量進行了標準化處理。本文依次添加關鍵解釋變量的順序是,第一步,加入市場(MARKET),以目標省份GDP(STGDP)來衡量;第二步,加入正式制度(MINDEX),以目標省份的市場化程度(STMINDEX)、目標省份和總部所在省份的市場化距離(STGMINDEX)來度量;第三步,加入非正式制度(NMINDEX),以總部所在省份對目標省份的(TRUST)來衡量。本文控制了政府對城商行跨區域擴張的限制(REGULATION)、城商行跨區域擴張的成本(DDISTANCE)、目標省份的競爭程度(COMPETE_T)、總部所在省份的競爭程度(COMPETE_H)、目標省份的經濟發展水平(CECO_T)、總部所在省份的經濟發展水平(CECO_H),目標省份固定效應(PROVINCE_T)、總部所在省份固定效應(PROVINCE_H)以及年度固定效應(YEAR)。此外,本文進行了年度層面的聚類處理。

(3)

四、實證結果及分析

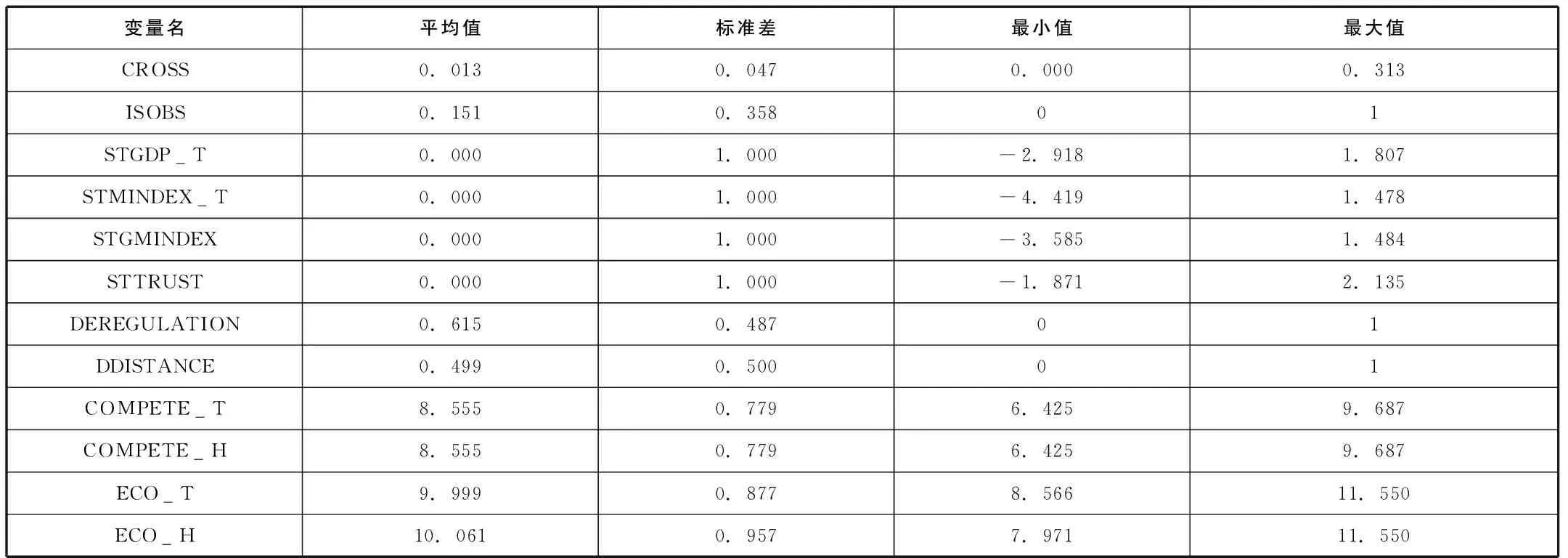

(一)描述性統計

表2匯報了主要變量描述性統計的結果。從ISOBS的均值可以看到,樣本中有15%的城商行總部所在省份進行了跨區域擴張。經過與同類文獻對比后發現,其他變量的數據與已有文獻基本一致,這說明了本文數據的可靠性。

表2 描述性統計

(二)主要回歸結果

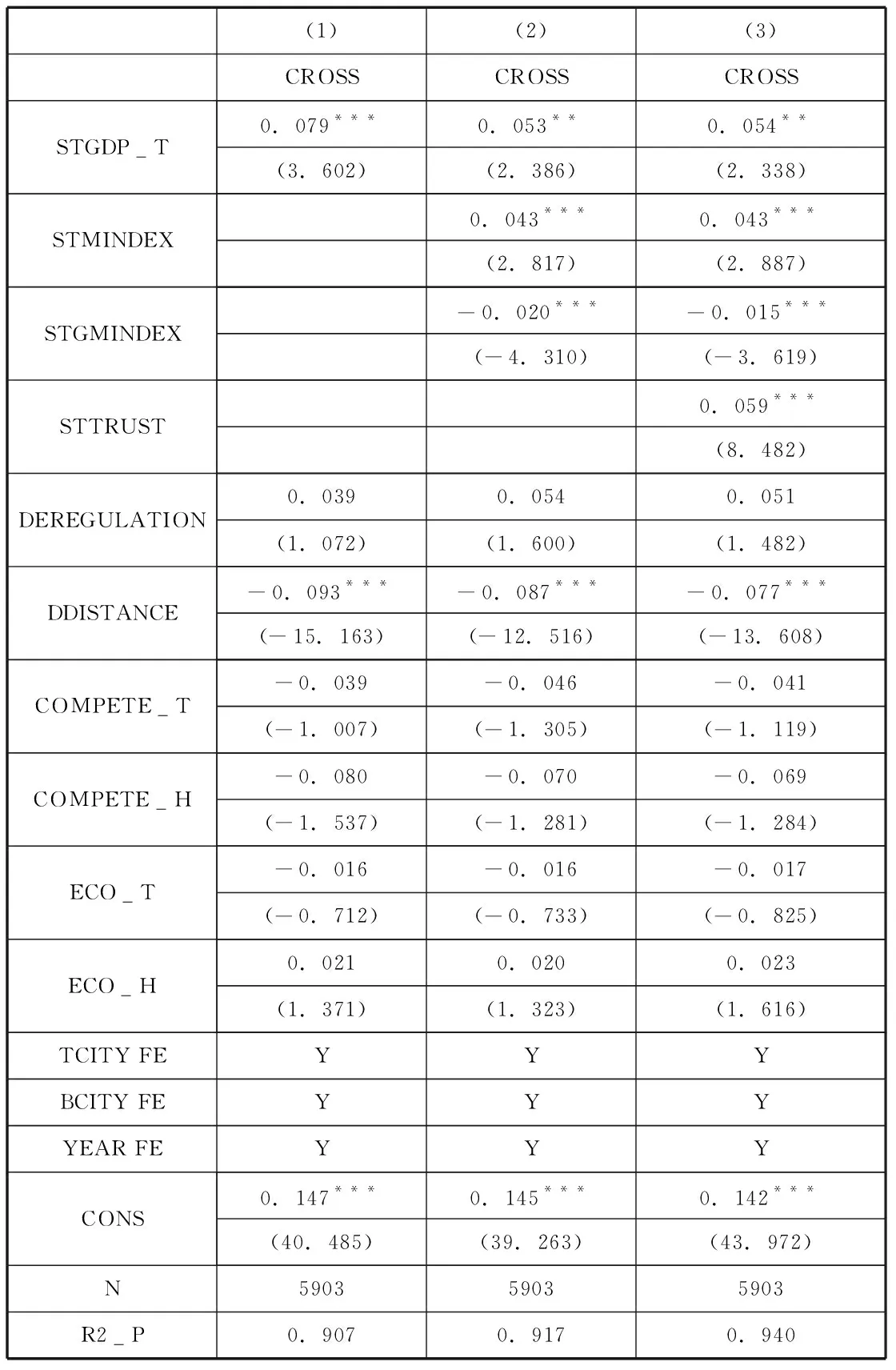

表4匯報了市場、正式制度和非正式制度對城商行跨區域擴張的影響的估計結果。首先,本文使用(1)式檢驗了市場對城商行跨區域擴張的影響,估計結果見第(1)欄,目標省份GDP(TSTGDP)的回歸系數是本文關注的。可以看到,目標省份GDP的估計系數顯著為負,顯著水平是在1%以內。另外,目標省份和總部所在省份的地理距離(DDISTANCE)與城商行跨區域擴張高度顯著負相關,其他控制變量的方向與本文的預期一致,這一定程度上說明了本文模型的可靠性。

隨后,本文使用(2)式檢驗了市場、正式制度對城商行跨區域擴張的影響,估計結果見第(2)欄。目標省份GDP(STGDP)、目標省份的市場化程度(STMINDEX)、目標省份和總部所在省份的市場化距離(STGMINDEX)的回歸系數是本文關注的。本文發現,目標省份GDP、目標省份市場化程度、目標省份和總部所在省份市場化距離的估計系數至少在5%水平下顯著,估計系數最大的是目標省份GDP,其次是目標省份市場化程度,之后是目標省份和總部所在省份市場化距離,另外,目標省份GDP的估計系數的數值和顯著性相較第(1)欄均有所下降。

最后,本文使用(3)式檢驗了市場、正式制度和非正式制度對城商行跨區域擴張的影響,估計結果見第(3)欄。目標省份GDP(TSTGDP)、目標省份的市場化程度(TSTMINDEX)、目標省份和總部所在省份的市場化距離(STGMINDEX)、總部所在省份對目標省份的信任(TRUST)的回歸系數是本文關注的。本文發現,目標省份GDP、目標省份市場化程度、目標省份和總部所在省份市場化距離、總部所在省份對目標省份的信任的估計系數至少在5%水平下顯著,估計系數大小的順序依次是,總部所在省份對目標省份的信任、目標省份GDP、目標省份的市場化程度、目標省份和總部所在省份的市場化距離,目標省份GDP的估計系數進一步變小,目標省份和總部所在省份市場化距離也是如此。

以上的結果說明,市場、正式制度和非正式制度都是城商行跨區域擴張的動因,在本文選擇的具體因素中,影響大小順序依次是,信任>市場>制度水平>制度距離。

表3 市場、正式制度和非正式制度對城商行跨區域擴張的影響

(三)穩健型檢驗

表5匯報了替換被解釋變量城商行跨區域擴張的結果。在基準回歸模型的基礎之上,本文將原來的城商行跨區域擴張程度替換為城商行是否進行了跨區域擴張,以檢驗本文的基準回歸結果的穩健性,估計結果見表5。可以發現,除了目標省份GDP(STGDP)不顯著之外(對應的顯著性水平是16%),其他變量至少在5%水平下顯著,其他所有發現和基準回歸結果基本一致。

表4 穩健型檢驗:替換城商行跨區域擴張的度量方式

五、主要結論與政策建議

近年來,城商行發展非常迅速,但發展空間還很大。學術界對于城商行跨區域擴張的效果還存在著比較大的爭議,對城商行跨區域擴張的動因還一知半解。利用歷史上所有城商行到其他各省成立分支機構的數據,本文系統討論了市場、正式制度、非正式制度對城商行跨區域經營的影響。研究表明,市場、正式制度、非正式制度對城商行跨區域擴張均具有顯著影響。具體來說,目標省份的地區生產總值、目標省份的市場化程度、總部所在省份對目標省份的信任程度均促進了城商行跨區域擴張,而目標省份與總部所在省份的市場化程度差距抑制了城商行跨區域擴張。對以上因素的影響強度進行比較后發現,總部所在省份對目標省份的信任對城商行跨區域擴張的影響是三者之中最大的。

本文的研究對城商行的啟示是,城商行在跨區域擴張時,需要綜合考量市場、正式制度和非正式制度的影響,不應忽視信任等非正式制度的作用;對地方政府的啟示是,地方政府可以通過不斷完善地區制度環境吸引銀行進入以得到更多的資本流入;對監管機構而言,可以進一步加深對城商行跨區域擴張的理解。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國塑料(2016年3期)2016-06-15 20:30:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52