基建投資公司資本結(jié)構(gòu)對盈利能力影響研究

2020-04-12 04:20:12李坤夏建雄侯陽陽

石家莊鐵路職業(yè)技術(shù)學(xué)院學(xué)報 2020年4期

李坤 夏建雄 侯陽陽

(中鐵南方投資集團(tuán)有限公司1) 財務(wù)部,廣東 深圳 518000;中鐵一局集團(tuán)有限公司廣州分公司2) 財務(wù)部,廣東 廣州 510000)

1 問題提出

我國基建行業(yè)普遍存在資產(chǎn)負(fù)債率偏高的現(xiàn)象,“降杠桿、減負(fù)債”任務(wù)艱巨,已上升為基建央企類的一項政治任務(wù)。近年來,國內(nèi)基建類投資公司通過施工利率下浮方式在施工總承包市場上競爭,這種現(xiàn)象在2020年新冠肺炎疫情爆發(fā)以來尤為明顯。新常態(tài)下的經(jīng)營哲學(xué)成為基建投資公司管理層普遍關(guān)注的問題[1]。基建類投資公司立足于基建領(lǐng)域?qū)嶓w建設(shè),不涉及金融投資業(yè)務(wù),資本結(jié)構(gòu)有其自身特點,如何客觀認(rèn)清基建投資公司資本結(jié)構(gòu)、財務(wù)風(fēng)險與公司盈利能力的關(guān)系,對投資公司的可持續(xù)發(fā)展具有重要作用。

2 文獻(xiàn)回顧與研究假設(shè)

2.1 資本結(jié)構(gòu)與盈利能力

資本結(jié)構(gòu)無關(guān)理論認(rèn)為,在完全市場假設(shè)下,如果不考慮所得稅的影響,企業(yè)機(jī)制不受資本結(jié)構(gòu)影響(Modigliani,Miller,1958)[2]。現(xiàn)實中的資本市場并非是完全有效的,在考慮所得稅的前提下,Modigliani(1963)再次提出利息支出可以產(chǎn)生抵稅的效果而促使公司的現(xiàn)金流量增加,進(jìn)而提升公司價值的資本結(jié)構(gòu)相關(guān)論。學(xué)者Sager(2003)[3]的實證結(jié)果也支持資本結(jié)構(gòu)相關(guān)論,他發(fā)現(xiàn)在不考慮其他因素的前提下,負(fù)債比例越高的公司,其現(xiàn)金流量會因為稅盾效應(yīng)的產(chǎn)生而增加。根據(jù)資產(chǎn)評估相關(guān)理論,公司的價值取決于未來現(xiàn)金流量的折現(xiàn)值,顯然盈利能力越高可支配的現(xiàn)金流量也越多。上述結(jié)論在我國資本市場也是普遍適用的,據(jù)此提出第一個假設(shè):

假設(shè)H1:基建類投資公司的資本結(jié)構(gòu)對盈利能力具有顯著的正向效應(yīng)。

2.2 資本結(jié)構(gòu)與財務(wù)風(fēng)險

資本結(jié)構(gòu)理論指出,隨著負(fù)債比率的提高,公司達(dá)到破產(chǎn)界限的風(fēng)險會相應(yīng)加大。國外學(xué)者多以托賓Q比率來衡量公司的價值,他們發(fā)現(xiàn)公司價值會隨著負(fù)債比率的提高而先增后減。學(xué)者Sommer(1996)[4]通過期權(quán)定價模型發(fā)現(xiàn)資本比例與財務(wù)風(fēng)險均是公司在追求最大利潤時的主要決定變量,二者呈現(xiàn)顯著的負(fù)相關(guān),風(fēng)險與資本結(jié)構(gòu)是相互影響的,而我國學(xué)者全晶晶(2016)[5]、馬曉銳(2018)[6]卻發(fā)現(xiàn)建筑業(yè)上市公司的資本結(jié)構(gòu)與財務(wù)風(fēng)險存在正相關(guān)關(guān)系。目前我國基建類投資公司承建的大多是長期業(yè)務(wù),負(fù)債比率的提高將加大未來損失的不確定性,這種風(fēng)險在PPP項目中爆發(fā)的可能性會更高,據(jù)此提出第二個假設(shè):

假設(shè)H2:基建類投資公司的資本結(jié)構(gòu)與財務(wù)風(fēng)險呈顯著正向效應(yīng)。

2.3 財務(wù)風(fēng)險與盈利能力

根據(jù)資產(chǎn)定價模型原理,基建類投資公司所面臨的風(fēng)險越高,則給予債務(wù)人的資金回報也會越高,同時業(yè)主單位也會因投資公司承擔(dān)高的風(fēng)險而相應(yīng)限制資金回流,以最大程度滿足業(yè)主對項目資金保障的需求,這種業(yè)主需求某種程度會造成投資公司的管理費收入減少,對公司的盈利能力有負(fù)向影響。沈甜甜(2019)[7]在研究華夏銀行發(fā)現(xiàn)資產(chǎn)負(fù)債率、存款占負(fù)債的比重對該銀行盈利能力產(chǎn)生負(fù)面影響。文章認(rèn)為,基建類投資公司財務(wù)風(fēng)險的提高將增加公司的經(jīng)營成本,對公司的盈利能力有負(fù)面影響。當(dāng)公司的負(fù)債比率增至某個臨界點時,會觸發(fā)相應(yīng)的到期還本付息壓力,對公司的盈利能力造成不良影響,據(jù)此第三個假設(shè):

假設(shè)H3:基建類投資公司的財務(wù)風(fēng)險對盈利能力具有負(fù)向效應(yīng)。

3 數(shù)據(jù)來源與變量選取

3.1 樣本數(shù)據(jù)來源

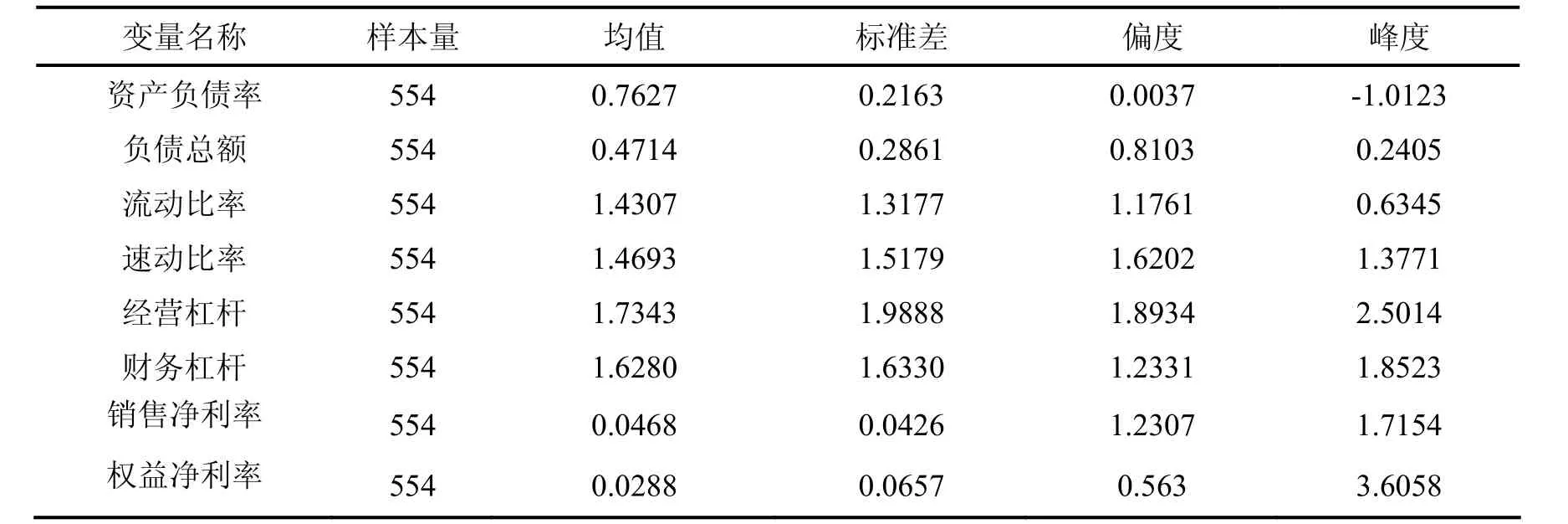

文章選取了中國中鐵旗下某二級投資公司的17家并表子公司作為研究對象,以其2018年1月至2020年5月的月度財務(wù)快報作數(shù)據(jù)作為研究樣本量,利用統(tǒng)計軟件進(jìn)行整理、篩選和剔除后,最終得到554條樣本數(shù)據(jù),樣本信息如表1所示。

表1 變量描述性統(tǒng)計分析情況表

3.2 研究變量選取

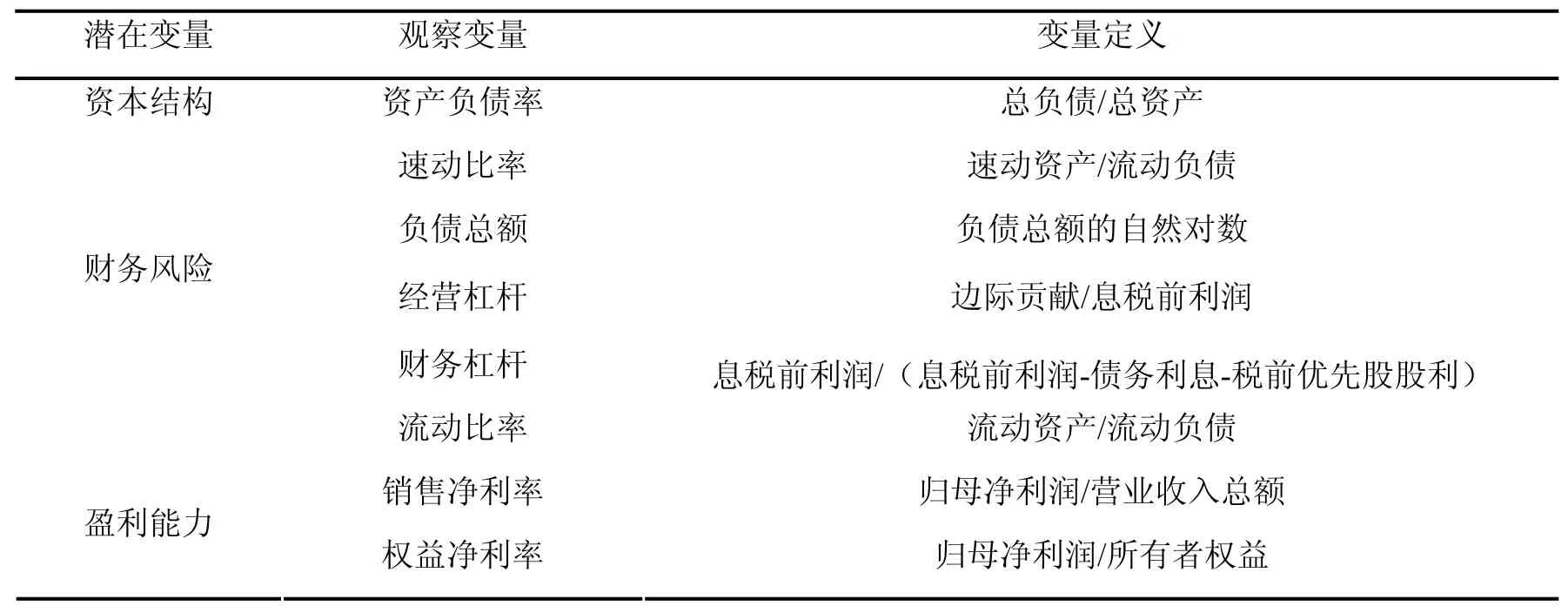

文章參考了國內(nèi)外學(xué)者普遍采取的指標(biāo),并結(jié)合中國中鐵投資公司特有的財務(wù)體系和經(jīng)營體系,分別選取了如表2所示的代表資本結(jié)構(gòu)、財務(wù)風(fēng)險與盈利能力的可觀測變量。

表2 潛在變量和觀察變量選取情況表

4 結(jié)構(gòu)方程模型的建立

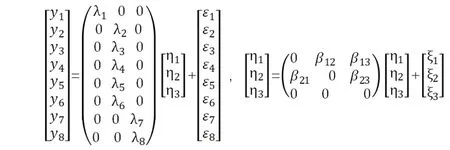

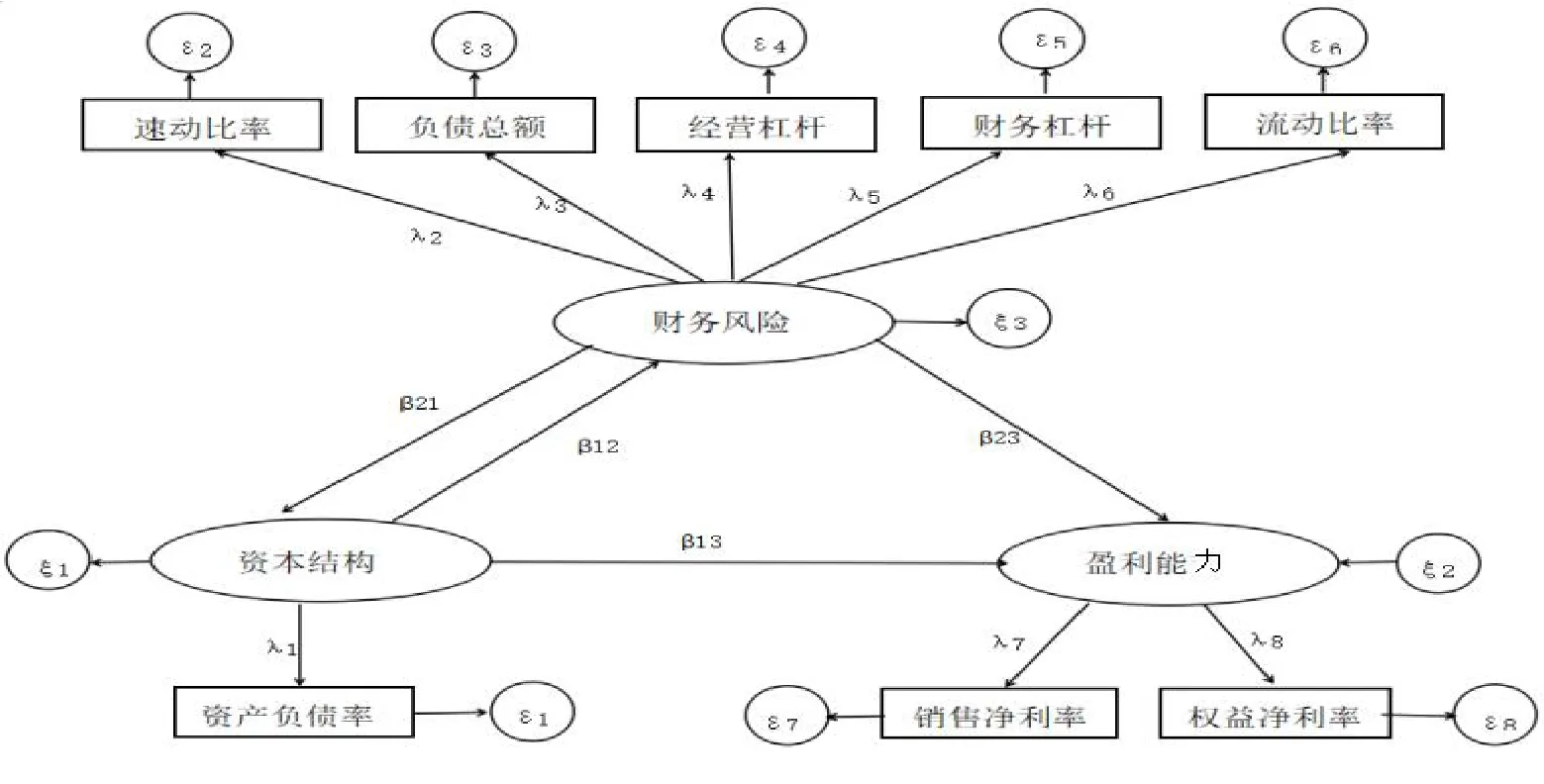

結(jié)構(gòu)方程模型由測量模型和結(jié)構(gòu)模型兩部分構(gòu)成,根據(jù)前述三對的研究假設(shè)和相關(guān)變量構(gòu)成情況,有如圖1所示模型矩陣表達(dá)式。

圖1 結(jié)構(gòu)方程模型矩陣表達(dá)式

上述結(jié)構(gòu)方程模型矩陣表達(dá)式可以用如下的路徑圖(見圖2)來表示。

圖2 結(jié)構(gòu)方程模型模型路徑圖

5 結(jié)構(gòu)方程模型實證結(jié)果分析

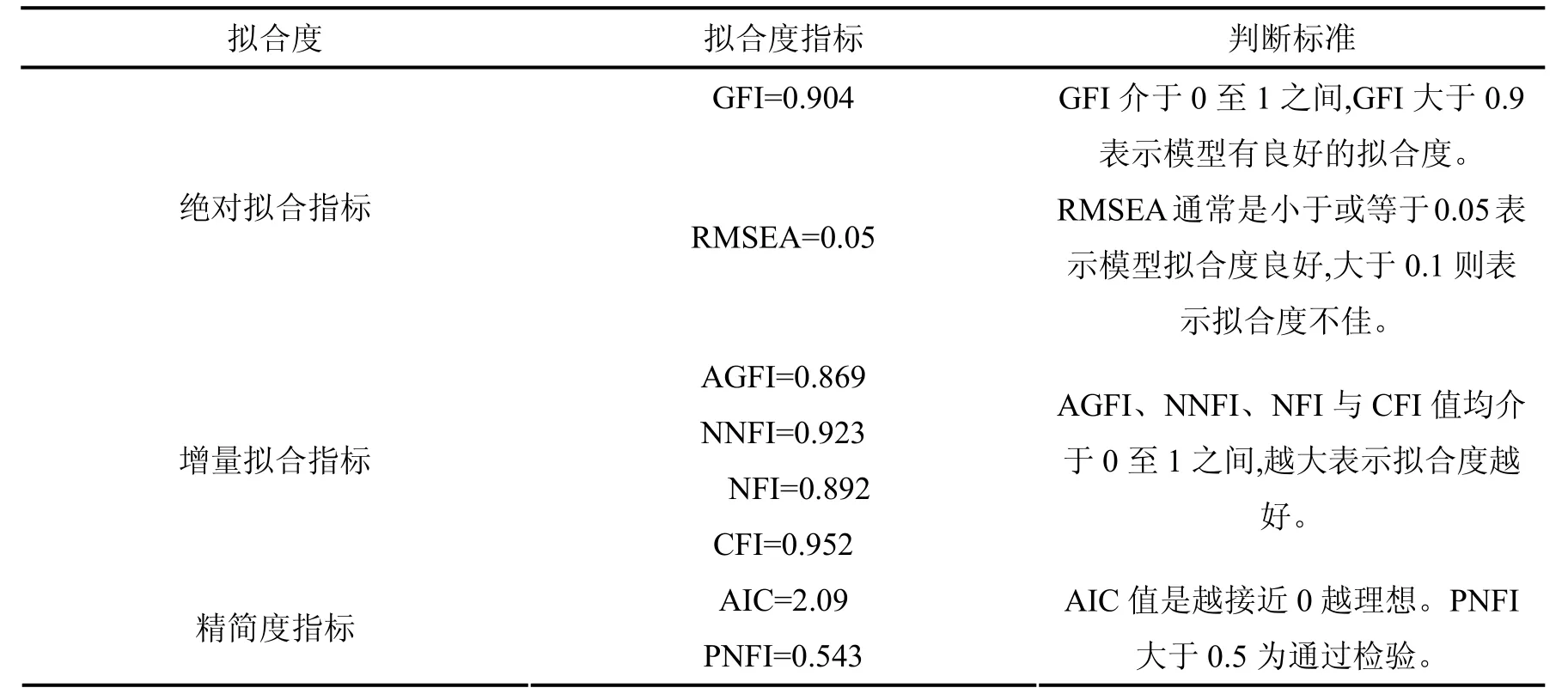

5.1 模型擬合度分析

文章選取的模型的擬合度檢驗結(jié)果如表3所示,根據(jù)模型運算結(jié)果,可以看出模型三方面的擬合度檢驗全部通過,擬合效果較好。

表3 模型的擬合優(yōu)度檢驗結(jié)果

5.2 模型參數(shù)估計分析

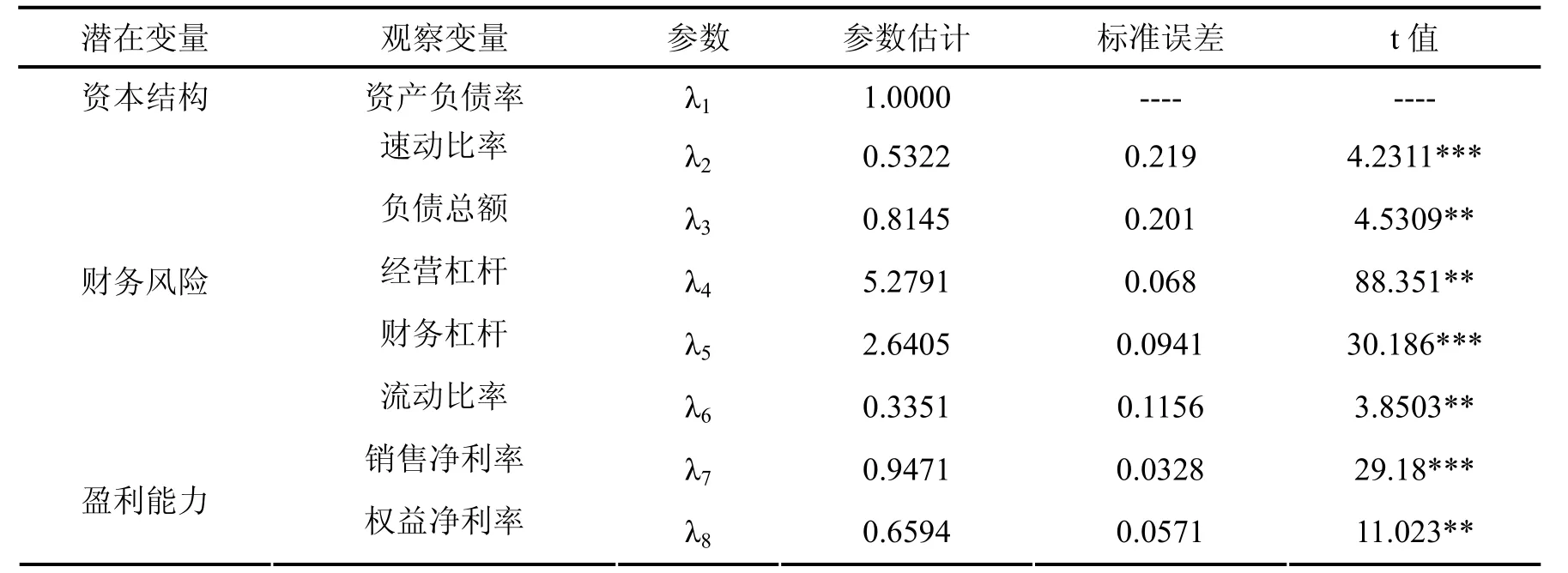

測量模型中潛變量與觀測變量之間的參數(shù)估計結(jié)果詳見表4。

表4 潛在變量對觀測變量的參數(shù)估計

第一,就“資本結(jié)構(gòu)”潛變量而言,由于本文只以單一的資產(chǎn)負(fù)債率來衡量基建類投資公司的資本結(jié)構(gòu),并假設(shè)沒有測量誤差的存在,即將誤差方差設(shè)定為0,因此其估計系數(shù)為1。從表4可以看出,模型的所有觀測變量與其對應(yīng)的潛變量間的系數(shù)均通過了顯著檢驗,能夠充分反映其對應(yīng)的潛變量的情況。

第二,就“財務(wù)風(fēng)險”潛變量而言,負(fù)債總額、經(jīng)營杠桿、財務(wù)杠桿數(shù)值越高,表示該公司所面臨的財務(wù)風(fēng)險就越大,其估計系數(shù)分別為0.8145、5.2791、2.6405,且分別在5%、5%和1%的顯著性水平下顯著。流動比率、速動比率數(shù)值越底,表示該公司所面臨的財務(wù)風(fēng)險就越大,其估計系數(shù)分別為0.3351、0.5322,且分別在5%和1%的顯著性水平下顯著。這表明以上五個觀察變量能充分解釋公司的財務(wù)風(fēng)險。

第三,就“盈利能力”潛變量而言,銷售凈利率與權(quán)益凈利率越高表示公司的盈利能力越佳,其估計系數(shù)分別為0.9471與0.6594,分別在1%和5%的顯著性水平下顯著,表示銷售凈利率與權(quán)益凈利率能充分解釋公司的盈利能力。

5.3 實證結(jié)果分析

如表5所示,在1%和5%的顯著性水平下,各個內(nèi)生潛變量之間的關(guān)系具有統(tǒng)計意義上的顯著性,各潛變量之間的因果關(guān)系符合本文前述所提出的研究假設(shè)。

表5 潛變量之間的參數(shù)估計

第一,由于基建類投資公司的有息負(fù)債主要以銀行借貸和內(nèi)部資金調(diào)劑為主,因此當(dāng)負(fù)債比率越高時,其所面臨的財務(wù)風(fēng)險相對地較高(β12=0.6921);而當(dāng)財務(wù)風(fēng)險越高時,其負(fù)債比率也越高(β21=1.2201),結(jié)構(gòu)模型中的參數(shù)估計均呈現(xiàn)出統(tǒng)計上的正向顯著性,這表明研究假設(shè)H2得到了支持。因此,目前中國中鐵股份要求基建類投資公司增加資本以降低經(jīng)營風(fēng)險,提高財務(wù)穩(wěn)健性,是能夠得到實證支持的。

第二,在不考慮財務(wù)風(fēng)險的情況下,該基建類投資資本結(jié)構(gòu)中的負(fù)債對盈利能力有正向的影響(β13=2.3203),這表明研究假設(shè)H1得到了支持。一般而言,基建類投資公司會因為投資業(yè)務(wù)的增長而使其負(fù)債比率提高,雖然不同于一般公司由于負(fù)債有利息支出所產(chǎn)生的稅盾而增加公司的價值,但因支出的費用扣抵會產(chǎn)生與利息支出同樣的效果,因此負(fù)債比率的提高促使公司的獲利增加。適度舉債經(jīng)營可以提高公司盈利能力。

第三,隨著負(fù)債比率的提高,其財務(wù)風(fēng)險顯著增加,對投資公司的盈利能力有負(fù)面的影響(β23=-2.4068),這表明研究假設(shè)H3得到了支持。一方面,基建類投資公司公司在追求業(yè)務(wù)擴(kuò)張或市場占有率增加時,負(fù)債規(guī)模也會相應(yīng)的增長,意味著承擔(dān)更多的財務(wù)風(fēng)險。此外,過高的經(jīng)營風(fēng)險會使其面臨償付能力不足的可能性加大,由于分包單位與業(yè)主單位對償付能力的高度重視,監(jiān)管部門也會執(zhí)行某些干預(yù)措施,這對投資公司管理能力構(gòu)成挑戰(zhàn),進(jìn)而對公司的盈利能力會有顯著的負(fù)向影響。另一方面,當(dāng)投資公司過度舉債以及過度拓展區(qū)域投資業(yè)務(wù)時,意味著公司可能因為融資成本增加或業(yè)主扣留過高質(zhì)保金造成資金流動性不足而致使經(jīng)營不確定提高,進(jìn)而影響公司的獲利能力。

6 結(jié)論與建議

6.1 結(jié)論

文章利用結(jié)構(gòu)方程模型探討中國中鐵某基建類投資公司資本結(jié)構(gòu)與財務(wù)風(fēng)險對盈利能力的影響,研究結(jié)論如下:資本結(jié)構(gòu)的變化對基建類投資公司的盈利能力有正負(fù)兩方面的影響。當(dāng)不考慮財務(wù)風(fēng)險的影響時,資本結(jié)構(gòu)中的負(fù)債比例的適度提高將會增加公司的經(jīng)營盈利能力。當(dāng)考慮財務(wù)風(fēng)險時,隨著資產(chǎn)負(fù)債比例的提高,財務(wù)風(fēng)險會相應(yīng)增加,進(jìn)而對基建類投資公司的盈利能力產(chǎn)生負(fù)面影響。

6.2 建議

基建類投資公司較高的資產(chǎn)負(fù)債率是制約公司盈利能力的障礙之一,債務(wù)性資本偏高的資本結(jié)構(gòu)不利于公司可持續(xù)發(fā)展,建議從以下方面管控資產(chǎn)負(fù)債率。

(1)降低存量,降低債務(wù)性資本。一是使用多渠道盤活資產(chǎn),例如通過ABN/ABS發(fā)債方式增加資產(chǎn)流動性,盤活資金用以償還借款等,以使負(fù)債總額大幅下降;二是通過節(jié)點管控、重獎重罰等措施加大“雙清”力度,降低“兩金”余額;三是積極拓展融資渠道增加權(quán)益性融資,積極利用“債轉(zhuǎn)股”、“CMBN”等權(quán)益融資手段,合理安排留存收益資金的使用。

(2)嚴(yán)控增量,提高資產(chǎn)周轉(zhuǎn)率。建議適當(dāng)采用“延期支票”方法,具體做法是在驗工計價時要求業(yè)主單位開一張出票日期為約定付款日期的轉(zhuǎn)賬支票交給自己,如果業(yè)主單位在約定的付款日期時未及時在相應(yīng)支票賬戶存入足額付款金額,當(dāng)提示付款時,付款銀行就會以惡意開具空頭支票為由處罰開票人。實踐中有些業(yè)主單位還可能拒絕驗工計價,這就需要提高談判能力,盡量在施工承包合同中約定該“延期支票”條款。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

中華詩詞(2019年7期)2019-11-25 01:43:04

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

影視與戲劇評論(2016年0期)2016-11-23 05:26:01