非理性對公司融資決策影響綜述

2020-04-14 04:56:15黃慧雅

時代金融 2020年8期

黃慧雅

摘要:本文通過運用Citespace軟件對國內外的相關文獻進行描述性統計,而后對研究非理性與公司融資決策關系的文獻簡單的描述。本文從公司IPO融資、股權再融資與債務融資三個方面去研究非理性是如何影響企業融資以及部分融資現象的。最后,本文根據Citespace軟件得出的結果以及以往的理論分析探索非理性與公司融資決策關系的未來研究方向。

關鍵詞:行為財務? 非理性? 公司融資

一、引言

由于公司的經濟活動與人的行為息息相關,人的非理性行為很可能對公司的三大決策(投資、融資和分配)造成不良影響,進而引發嚴重后果。在國內,公司投資行為的研究文獻綜述較多,而有關公司的股利政策在非理性方面研究的文獻較少,因此本文選擇了非理性對公司融資決策影響的主題進行研究。國內外在此方面的研究都獲得了許多研究成果。本文基于投資者、管理者和市場這三個角度,分別從IPO、股權再融資和債券融資三個方面對非理性對公司融資決策影響的國內外研究文獻進行概述、分析與總結。

二、描述性統計

在國外文獻方面,本文搜集數據的方式為:在Web of Science網站中的核心合集數據庫中,通過主題對非理性、IPO、融資等關鍵詞進行檢索,時間區間選取2010年-2018年并按學科類別文獻類型進行篩選,檢索獲得1488篇文獻。在國內文獻方面,本文在中國知網的高級篩選中篩選出中文核心期刊以及CSSCI的數據,并進行與主題有關的文獻搜索,時間選擇為:1999-2018年,經過手工剔除非相關文獻后,共獲得502篇相關中文文獻。本文運用Citespace軟件對所得國內外文獻進行可視化分析。

(一)基于Citespace的國內文獻分析

1.突現強度。

圖1 突現強度前五強關鍵詞排名

運用Citespace軟件對從中國知網檢索出來的502篇文獻進行突現強度分析,得出圖1結果。如圖所示,表現突現強度最高的關鍵詞為IPO,從1996年開始到2006年結束,共持續10年時間。我國學者對企業的IPO融資以及IPO市場的非理性現象研究的持續時間最長,熱度也最高。而后出現的關鍵詞分別為投資者、創業板、融資決策以及投資者情緒。值得關注的是,數據顯示2016-2018年在公司融資決策方面的關鍵詞為投資者情緒。

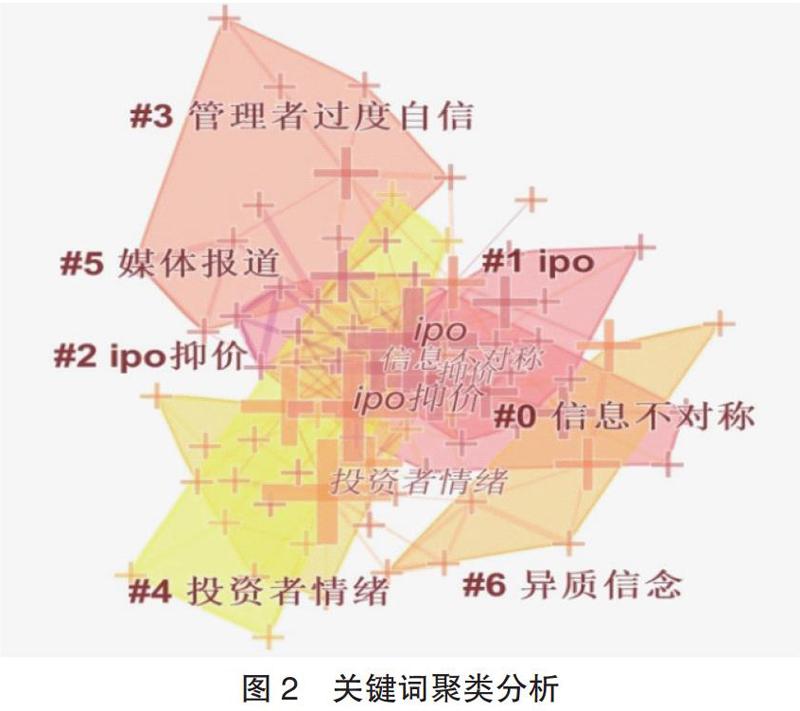

2.關鍵詞聚類分析性。

圖2 關鍵詞聚類分析

本文對從中國知網所得的文獻運用Citespace按關鍵詞進行聚類分析,得出圖2。圖中關鍵詞的聚類分析網絡被聚類為7個區域,并按區域大小進行從#0到#6標號。圖中區域的顏色代表區塊中文獻發表的平均年份,按照從冷色到暖色漸變的方式呈現時間先后。從總體聚類區的離散程度來看,以非理性以及公司融資決策為主題的文獻研究相關程度較為集中。從文獻的研究時間上看,關鍵詞IPO、信息不對稱和管理者過度自信屬于較早期的研究主題。而最近研究比較熱門的是投資者情緒和IPO溢價等關鍵詞。總體而言,非理性與公司融資關系的研究熱點主要集中在IPO市場、投資者與管理者這幾個方面。

(二)基于Citespace的國外文獻分析

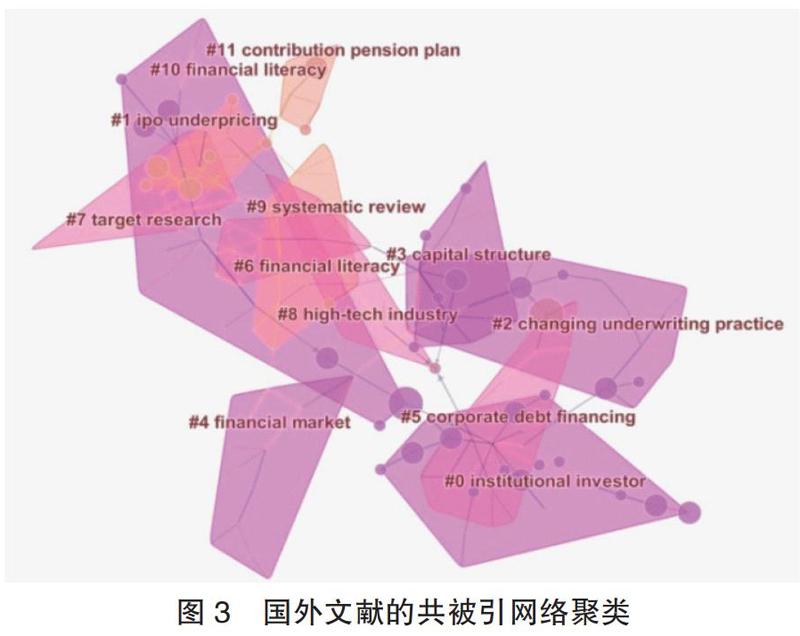

1.共被引網絡聚類分析。

圖3 國外文獻的共被引網絡聚類

通過Citespace軟件對從Web of Science獲得的1488篇文獻進行共被引分析后,按照關鍵詞進行聚類分析后得到圖3。如圖所示,共被引網絡被聚類為12個區塊按區塊大小從#0到#11標序號。與國內文獻分析一致,圖中區塊顏色代表區域中文獻發表的平均年份,按照從冷色到暖色漸變的方式代表發表時間的先后順序。顏色偏紫的區域為該領域最先研究的相關關鍵詞,如#0機構投資者、#1IPO溢價、#2承銷商等。顏色偏黃的區域偏向較新的研究方向關鍵詞,如#6財務知識和#11養老金等。在離散程度方面來看,除了#11養老金的離散程度較高以外,其余關鍵詞聯系較為緊密,此領域的研究跨度較小。圖中的圓點為連接每個關鍵詞的重點文獻,通過Citespace可以將節點文獻提取閱讀,對話題進行更深一步了解。

2.突現強度。

圖4 突現強度前二十五強關鍵詞排名

進一步通過對突現強度分析得出圖4的結果,圖中突現強度較強的是家庭財務、公司金融、激勵和融資決策。根據時間排序,由2010年開始,國外學者在此研究領域上關注的關鍵詞有信息不對稱、分配、融資決策以及債務融資等。同理,該領域的最近研究突現關鍵詞為:投資者情緒、投資者決策和家庭財務。其中持續時間最長的是投資者決策的關鍵詞。通過對國內外文獻所得出的突現強度排名表進行對比可發現,投資者情緒是國內外現階段此方面研究的熱點問題。

由于非理性行為是建立在“人”的基礎上,因此,本文從市場參與者的角度研究非理性行為對公司融資決策以及融資后從“理性經濟人”難以解釋的現象的影響。根據前人的文獻研究,從非理性角度分析影響企業融資決策以及對企業融資造成影響的主要主體主要分為投資者非理性與管理者非理性。其中,目前研究又把投資者分為個體投資者和機構投資者;而管理者非理性則用管理者的特征進行劃分,如管理者過度自信、管理者的性別、年齡和學歷等等。本文從投資者以及管理者這兩類社會參與者的角度分析非理性對公司融資決策以及公司融資后的運用“理性經濟人”假設難以解釋的現象。

三、非理性對公司IPO融資的影響

金融學的實證研究發現,IPO市場表現出三個方面的顯著特征:初始發行抑價或溢價、長期市場表現低迷。這幾個方面的特征成為了國內外學者關注與研究的熱點。

(一)非理性與IPO發行抑價、溢價

前人對IPO發行抑價的研究文獻有很多,大多是從投資者角度出發研究。本文首先從投資者角度總結前人的研究成果,但影響IPO發行抑價的非理性行為不止投資者的行為,管理者行為也會對公司IPO定價產生影響。

(二)非理性與IPO低長期回報

在IPO上市后的幾年內,個體的過度樂觀情緒逐漸消退,新股初期交易價格中的泡沫逐漸萎縮,這使得IPO新股表現出長期弱勢異象。

投資者非理性

投資者情緒理論 公司的上市時間越長,其披露的信息會逐漸增加,中小投資者對公司的過度樂觀情緒消散,股價中投資者情緒的泡沫也減少,股價隨之下跌(Bossaerts,2001;邵新建,2010;王新宇,2012;CS Wang,2017)。

投資者意見分歧理論 過度樂觀的投資者在買入新股時是為了以更高價格賣給有不同意見的投資者,從而追求投機性收益。在IPO過去后,投資者開始拋售股票,導致該股票價格下降(俞紅海,2015)。

四、非理性對公司股權再融資的影響

根據已有文獻研究表示,公司使用股權再融資行為會對公司價值造成損失,股權再融資行為表現出非正的公告效應、融資后長期股票市場表現和經營業績低迷。但我國的股權再融資規模仍然占據著企業融資的較大比重,過去學者多數從信息不對稱對問題進行解釋,但很少學者從非理性角度出發研究此問題。如今研究非理性對公司股權再融資決策的文獻主要集中于投資者非理性,而管理者非理性則基本沒有。國內外的學者們普遍認為管理者會通過信息優勢以及“時機窗口”再次發行股票,利用投資者非理性進行獲利。

投資者的非理性行為將導致證券市場并非有效,造成股票市場的波動,上市公司價格的扭曲造成其市場價格并不能反映其真實價值,結果產生所謂的“時機窗口”。上市公司管理者則利用這個市場時機,在股票價格被市場高估的時候,發行股票進行股權再融資(Teoh,1998;Graham & Harvey,2001;管征,2005;王麗珠,2010)。

五、非理性對公司債務融資的影響

相對于投資者和市場非理性對公司債務融資的影響,管理者的非理性往往在此問題上受到更多的關注。大多文獻都圍繞著管理者非理性的角度對非理性對公司債務融資決策的影響進行研究。

(一)非理性與公司融資方式的選擇

(二)非理性與債務結構

理論傳導途徑。在有關非理性與債務結構的研究中,國外研究人員提出了兩種意見不同的觀點。第一,管理者過度自信會導致高估項目回報率或低估項目回報回收期,因此會選擇短期借款(代文,2015;R Huang,2016)。第二,過度自信導致管理者高估未來收益,同時低估企業可能陷入財務危機的風險,因此會選擇成本較低的長期負債(Harvey,2007;楊歡,2015)。鑒于對項目前景的樂觀,過度自信的管理者認為未來現金流量是安全穩定的,因此更傾向于選擇長期債務。總體而言,國內外文獻在非理性對債務結構問題的影響方向還不能得出同樣的結論。過度自信可能會使管理者偏向于長期還是短期債券融資,國內外學者對此回答并不一致。

六、未來研究方向

首先,在研究的主題上,根據Citespace軟件的分析,投資者情緒仍然為研究非理性與IPO市場中的熱點,但我國有關投資者情緒在IPO市場的定價中的文獻較多,且大部分學者都得出了投資者情緒與IPO市場的顯著性關系,因此本文建議可以從管理者的非理性角度對IPO市場的定價展開分析。而在股權再融資方面的文獻,我國從非理性角度分析的實證論文較少,日后可以考慮從此方面入手研究。尤其是在基金參與者的角度上,我國定向增發基金現今存在著比較嚴重的虧損現象,基金經理人對定向增發股票的投資是否也存在著非理性因素,這也是未來可以研究的方向之一。在債務融資上,目前的研究也存在一些需要改善的方面:從研究背景看,目前的研究很多沒有考慮到我國的特殊制度背景,例如上市公司大多數為國有企業,國有企業的債務風險與成本可能會與中小企業有顯著的差異,在未來的研究中需要考慮到這個方面。

參考文獻:

[1]H Shefrin.Behavior corporate finance.[J].Journal of Applied Corporate Finance,2001,14 (3):113-126.

[2]吳建祖,辛江龍,賈明琪.過度反應對IPO抑價影響的實物期權模型及實證研究[J].軟科學.2008(10):29-33.

[3]邵新建,巫和懋,覃家琦,王道平.中國IPO市場周期:基于投資者情緒與政府擇時發行的分析[J].金融研究.2010(11):123-143.

[4]張浩.融資過程中管理者的羊群效應分析—基于中美股市IO數據的研究[J].湖南科技大學學報.2008(6):95-99.

[5]邵新建,巫和悉,李澤廣,唐丹.中國IPO上市首日的超高換手率之謎[J].金融研究.2011(9):122-137.

[6]俞紅海,李心丹,耿子揚.投資者情緒、意見分歧與中國股市 IPO之謎[J].管理科學學報,2015(3):78-89.

[7]Ritter J R. The Long-run Performance of Initial Public Offerings[J].The Journal of Finance,1991,46(1):3-27.

[8]CS Wang,HW Tang,RCY Chen.Does IPO subscription demand affect investor herd behavior in Taiwan?[J]International Review of Economics & Finance,2017,51: 258-272.

[9]江偉.董事長過度自信對上市公司融資偏好行為的影響[J].經濟管理,2010 (2):112-122.

[10]李世剛. 女性高管、過度自信與上市公司融資偏好——來自中國資本市場的經驗證據[J]. 經濟經緯,2014,31 (2):92-96.

[11]余明桂,夏新平,鄒振松. 管理者過度自信與企業激進負債行為[J]. 管理世界,2006 (8):104-112.

[12]易露霞,岳凱,胡袁載.基于過度自信的企業融資決策分析[J].統計與決策,2011(17):72-74.

[13]張崢,徐信忠.行為金融學研究綜述[J].管理世界,2006(09):155-167.

作者單位:廣東外語外貿大學