推進資本要素市場化配置 完善股票市場基礎制度

2020-04-14 04:58:04

證券市場紅周刊 2020年13期

摘要:日前印發的《中共中央國務院關于構建更加完善的要素市場化配置體制機制的意見》明確,推進資本要素市場化配置,健全多層次資本市場體系。《意見》提出,制定出臺完善股票市場基礎制度的意見。堅持市場化、法治化改革方向,改革完善股票市場發行、交易、退市等制度。

國泰君安:這次最突出的新提法和亮點是“數據要素市場”。此次《意見》實際上拓展了要素領域,體現了信息經濟時代的“生產”的新特點,以大數據為代表的信息資源正在朝著生產要素的形態演進。把數據作為新要素,培育發展數據要素市場,使大數據成為推動經濟高質量發展的新動能。全球都在前沿技術研發、數據開放共享、隱私安全保護等方面布局。各國也都在推動實體經濟和數字經濟的結合,推動制造業加速向數字化、網絡化、智能化發展。很顯然,相關行業的發展空間將無疑是巨大的。

華泰證券:這是去年至今的最重要頂層設計之一。要素市場化改革是當前政策在短中長目標中的最佳平衡路徑,時點也優——疫情“無差別困難期”的阻力小合力強,美元“信任度降低期”的吸引力高。要素市場化≈存量要素貨幣化和增量要素資本化,流動性改善而估值提升,交易增加而GDP增長,提升貨幣需求而影響短期經濟增長,提升資源配置效率而影響長期經濟發展。我們認為關鍵時期,要素市場化改革大概率顯著改善A股風險溢價,維持對A股的中長期樂觀,同時提升短期樂觀度。

平安證券:宏觀調控政策通常可以分為逆周期調控政策和結構性改革政策。構建更加完善的要素市場化配置體制機制屬于重大結構性改革舉措。在當前疫情海外蔓延、國內經濟下行壓力較大、市場主體信心較為疲弱之際,該舉措的推出雖然短期內很難立刻起到穩增長的作用,但有助于提振市場信心,從中長期改善勞動生產效率,提升潛在經濟增速。《意見》分類提出了土地、勞動力、資本、技術、數據五個要素領域改革的方向,明確了完善要素市場化配置的具體舉措。

國盛證券:總體看,疫情之下,穩就業和穩增長為硬要求,政策逆周期調節力度將進一步加大。維持此前判斷:不管保不保翻番,都需政策持續加碼,會更注重“成功向內求”;方向上,還是更加依賴“擴大基建+放松房地產+做大做穩資本市場”;制度紅利仍可期,關鍵在落實和執行。

浙商證券:相比短期逆周期政策去刺激經濟增長,當下國家積極出臺改革政策,更有利于提振整體信心,通過深化市場化配置改革,促進要素自主有序流動,提高要素配置效率,更有利于發揮我國的生產要素優勢。要素的市場化改革標志著我國供給側結構性改革從由破到立的過渡階段,全面進入“立”的階段,改革紅利將對我國經濟基本面向好形成中長期支撐。

圖說

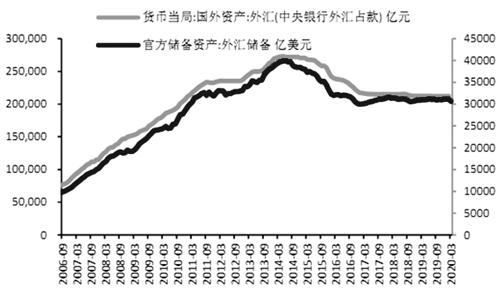

2020年3月我國官方外匯儲備30606.33億美元,環比下降約460.87億美元。3月估值因素對外儲的影響為+300億,這意味著除估值因素外仍存在其他因素對外儲構成較大負面影響,我們認為3月貿易逆差持續及美元流動性危機導致的資本流出是主要原因。目前全球資本市場以美國為風向標,對疫情的擔憂仍在,美元仍處高位,人民幣匯率短期大概率維持震蕩,我們認為未來貿易逆差或成為我國國際收支平衡最大擾動因素,使得外儲面臨一定回落壓力,尤其將集中體現在二季度,預計二季度央行貨幣政策將給予國際收支更大關注,但穩增長和保就業仍是首要目標。

——摘自浙商證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

金橋(2019年10期)2019-08-13 07:15:20

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53