淺析螞蟻花唄對大學生消費的影響

2020-04-14 04:56:15李嘉俊劉亞娟

時代金融 2020年8期

李嘉俊 劉亞娟

摘要:本文通過問卷調查,了解目前大學生使用螞蟻花唄的主要情況。結合大學生使用螞蟻花唄的原因,分析使用螞蟻花唄給大學生群體帶來的益處,同時從逾期費用給家庭帶來經濟壓力、因不了解合同約定導致更嚴重的懲罰措施、違約歷史使征信評分降低三方面分析其存在的不利因素,根據分析結果為大學生使用螞蟻花唄時提供理性的參考建議。

關鍵詞:螞蟻花唄? 大學生消費信貸? 違約懲罰

螞蟻花唄(以下簡稱花唄),是阿里巴巴旗下的螞蟻金服推出的面向支付寶用戶的一款“虛擬信用卡”支付服務,根據芝麻信用評分,向客戶提供500—50000元不等的信用額度在線上或線下進行消費。近年來,這一消費模式隨著互聯網經濟的不斷發展越發受到人們的青睞。大學生作為一大新興消費群體,使用互聯網消費信貸的頻率越來越高,但對消費信貸本身和其使用風險的了解卻很少。

在此背景下,針對北京地區大學生進行調查,了解花唄的使用現狀和現存問題,分析其給大學生消費帶來的影響,并在文末對大學生消費信貸使用行為提出建議。

一、北京市大學生使用螞蟻花唄的現狀

由對北京地區在校大學生的線上調查結果可知:一是花唄是目前大學生最常用的信貸產品,123位受訪者中有55.28%的受訪者更習慣使用花唄。二是平臺提供的授信額度基本滿足大學生的使用需求。在使用花唄的受訪者中,每月使用額度在500元以下的占55.6%,在501~1000元之間的占28.6%,在1001~1500元之間的占12.6%,在1501~2000元之間的和在2000元以上的均占1.6%。三是大學生的還款意識較強,基本能做到按時還款。四是大學生還款的主要來源是生活費,少部分是通過兼職收入和獎學金償還貸款,極少數大學生是通過助學貸款償還花唄。五是大學生使用花唄購買商品的種類,按喜好程度由高到低依次是日常飲食、服飾鞋帽、化妝護膚、學習教育、電子產品、游戲娛樂、醫藥和旅游。

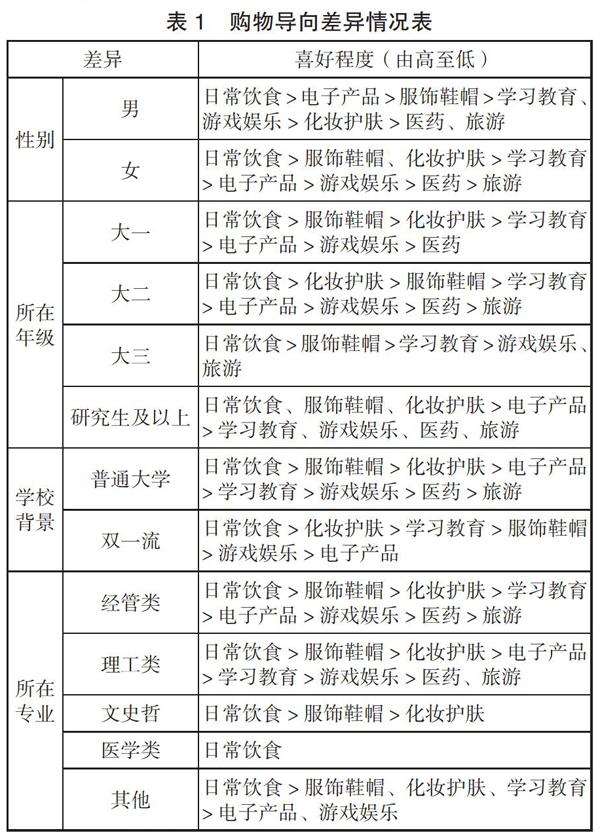

由于大學生使用花唄方面存在性別、學校背景、所屬年級和專業等差異,購物導向也有所不同。由下表1可知(因為未收到大四學生的樣本,故以下不討論大四同學的異同)。

從總體看來,無論在任何差異類別下,日常飲食一直是大學生使用花唄排位第一的購物類別。受性別差異影響,男生更喜歡購入電子產品,女生更喜歡購買服飾鞋帽和化妝護膚類產品。二者對于學習教育類產品的喜好程度相似,而男生對化妝護膚品的興趣和女生對于電子產品的興趣均遠低于對方。

受所在年級影響,大一、大二和大三的學生對于日常飲食、服飾鞋帽、化妝護膚品和學習教育類產品的喜好程度無明顯差異。有區別的是大一、大二的學生更喜歡電子產品而大三的學生更喜歡游戲娛樂和旅游。研究生及以上的學生喜歡服飾鞋帽和化妝護膚品的程度同日常飲食相同,更喜歡電子產品,且對電子產品的喜好程度高于本科大學生。

受學校背景影響,普通院校和雙一流院校的同學在購入學習教育類產品和電子產品時,喜好程度產生了較明顯的區別。雙一流院校的同學購入學習類產品的偏好遠高于普通院校同學,購入電子產品的偏好遠低于普通院校同學。

受所在專業影響,大學生在對于日常飲食、服飾鞋帽、化妝護膚類產品的喜好上并無明顯差別。經管類專業的同學喜好學習教育產品的程度高于電子產品,而理工類同學的情況則正好相反。于部分其他類型專業的同學而言,學習教育類產品同服飾鞋帽和化妝護膚品同等重要,電子產品重要程度則稍稍居后。

二、使用螞蟻花唄對大學生消費的影響

大學生使用花唄進行購物的行為越發頻繁,并由此對大學生的消費行為產生了潛移默化的影響。

(一)有益影響

1.解決短期資金需求。由問卷反饋可知,74.3%的同學認為花唄確實緩解了自身在某一階段存在的經濟壓力,解決了自身現有可用資金不足的現狀,將原本下月或幾個月之后才能消費的產品和服務提前到了當月。

2.改善生活質量,積累自身資源價值。隨著互聯網信貸產品的發展,花唄的應用領域也在不斷擴大。35.7%的同學直接認為使用花唄購物改善了自身生活質量;37.1%的同學使用花唄支付單筆大額服務用于旅游、學習等項目,開闊了視野、積累了自身資源價值。

3.提高理財分配意識。在本次使用花唄的受訪者中,55.7%的同學認為使用花唄會提前預支現有資金,使個人的理財、消費規劃混亂。由此可以看出,大學生對于個人理財消費有一定的規劃,在使用花唄購物時能有意識地分配自己的生活費和其他可支配資金,保證還款后的正常生活開支。對于使用花唄的同學來講,花唄促使大學生按照自身需求,有松緊、有富余地分配資金,從而在保證自己的正常生活質量不受影響的同時,也鍛煉了理財能力和理財意識。

(二)不利影響

1.較高的逾期費用給自身或家庭帶來經濟壓力。由于花唄的申請和放貸門檻低、金額較高,增長了大學生沖動消費的可能,進而帶來大學生自身難以償還的高額貸款及其產生的0.05%逾期日利息。若在還款日前部分還款,仍未償還的余額部分在還款日當日可能不再自動扣款,但會自還款日次日起按每日0.05%計息。以上情況均會使還款總額增加,令大學生靠自身全額還款的難度加大,同時也增加了父母作為大學生花唄潛在還款人的經濟壓力。

2.對違約條款的不了解可能導致更嚴重的懲罰措施。已知大學生使用花唄有可能出現逾期還款的情況,從而產生逾期利息,這是大學生最常見的違約事件。此外,《花唄用戶服務合同》(以下簡稱《合同》)中規定的違約事件還包括用花唄套現、向服務商或客戶提供虛假信息資料等。服務商對違約情況采取的措施還包括:停止服務商提供的部分或全部服務;宣布客戶未償還的應付款項部分或全部提前到期,并立即償還、停止所有支付寶賬戶支付,提現,轉賬等服務。

在使用花唄的受訪者中,僅有21.4%的受訪者對花唄條款十分了解,其他受訪者對逾期利息以外條款的不了解可能使其低估花唄的違約懲罰力度,結果可能會遭遇更嚴厲的懲罰措施。

3.違約歷史使個人征信評分降低。由問卷可知,大學生普遍認為“降低個人征信評分,影響個人誠信”對個人的影響最嚴重,其重要性達到了47.5%。花唄根據《合同》約定收集使用者的履約能力、信用歷史、人脈關系、行為偏好等信息,并提供給芝麻信用管理有限公司等信用服務機構、中國互聯網金融協會等行業自律組織或其他合法有權機構進行信用評分。

由于違約使個人征信評分降低可能在未來進行貸款或信用卡申請時出現審核不通過的情況,影響后續融資理財規劃。

三、對大學生有效使用螞蟻花唄的建議

(一)增強對合約的了解程度

由前述分析結果可知,大學生對個人征信評分極為重視,但對花唄《合同》的內容了解不夠全面和深入。因此,在開通花唄時要認真閱讀《合同》內容,開通后關注其內容變動,便于避免各種違約事件,減少受到懲罰的概率,從而保證征信評分穩定。

(二)提高自控能力,加強資金分配意識

根據調查結果,大多數受訪者對于服飾鞋帽和化妝護膚類產品的喜好程度差別不大,在消費此類商品時,容易出現過分追求“大牌”和“好看、帥”等標簽而盲目購買,同樣易出現還款問題。問卷數據顯示,在同樣喜愛電子產品的經管類學生和理工類學生中,經管類學生因對金融方面知識了解更多,而對自有資金控制分配意識更強。

針對以上情況,提高自控能力可減少違約情況的出現。大學生的主要經濟來源是父母的供給,消費時應結合自身需求,考慮多方因素,理智消費。對自控能力較弱的同學,建議主動調低花唄可用額度。同時,多了解一些金融知識也利于大學生學會合理分配現有資金,降低逾期等事件發生的可能。

參考文獻:

[1]周楚喬,陳鵬.購物風格對大學生信用消費的影響分析[J].商業時代,2011.

[2]沈思佳,何磊.基于螞蟻花唄的大學生信用消費行為調查分析[J].時代金融,2017.

[3]魯夢宇.互聯網金融引起的消費信貸潮流——以“螞蟻花唄”為例[J].中國市場,2016.

作者單位:北京信息科技大學