我國金融穩定指數測度研究

2020-04-14 04:56:44朱冬冬

時代金融 2020年9期

朱冬冬

摘要:本文選用主成分分析法,從宏觀經濟、銀行業、證券業、保險業、房地產業五個維度測度我國金融穩定指數。結果表明,2005-2007年,我國金融穩定指數平穩上升。2008年金融危機期間,指數出現“V”形巨幅波動。2011-2015年,指數再次下滑,并維持在較低水平。2016-2018年我國金融穩定指數上升,之后表現平穩。

關鍵詞:金融穩定? 指數化? 主成分分析法

一、引言及文獻綜述

當前世界經濟局勢復雜多變,金融危機遺留下來的深層次問題正在凸顯,貿易保護主義抬頭,經濟全球化受阻。與此同時,我國經濟發展進入新常態,金融業發展正面臨新的機遇與挑戰,維護金融穩定對于我國經濟的平穩發展具有重要意義。習近平總書記指出金融是國家重要的核心競爭力,金融安全是國家安全的重要組成部分,是關系我國經濟社會發展全局的一件帶有戰略性、根本性的大事。金融活,經濟活;金融穩,經濟穩。

關于金融指數研究,學者們采用了不同的方法。如郭娜等采用基于面板數據的因子分析方法,構建了我國區域金融安全指數,并基于MS-VAR模型識別出了不同時期我國區域金融安全所處狀態[1]。但更多學者選擇利用主成分分析法構建相關指標體系,主成分分析法更能反映出各維度指數對綜合指數的影響程度。如劉曉星等運用主成分分析法,從金融穩定、金融發展、金融消費者保護三大金融監管目標體系選取相關指標,構建金融監管綜合指數[2]。梁永禮選取了影響金融安全的16個指標,運用主成分分析法合成金融安全指數[3]。此處限于篇幅,不再一一贅述。

本文選用較為成熟的主成分分析法,從宏觀經濟、銀行業、證券業、保險業、房地產業五個維度構建我國金融穩定指數,以期分析我國金融穩定狀態的變化情況。

二、數據和指標

在參考眾多學者研究的基礎上,本文選取的指標如下。宏觀經濟(ME)維度選取的指標包括規模以上工業增加值、工業企業景氣擴散指數、GDP同比增長率、消費者信心指數、經濟景氣指數,銀行業(BM)指標包括金融深度、金融寬度、不良貸款率、存貸比、資產負債率,證券業(SM)指標包括股價指數、股票市值/GDP、國債當期發行額、企業債券發行額,保險業(IM)指標包括保險公司資產、保費凈收入、保險深度、保險密度、保險公司回購凈融入,房地產業(REM)指標包括國房景氣指數、住宅新開工面積同比增長率、房地產業對GDP累計同比貢獻率、房地產業規模。本文指標數據來源于Wind數據庫、《中經網統計數據庫》、CEIC數據庫、國家統計局等。

三、方法模型介紹

主成分分析(Principal Component Analysis)通常用于高維數據集的探索與可視化,還可以用于數據壓縮、數據預處理等。可以把可能具有線性相關性的高維變量合成為線性無關的低維變量,稱為主成分。新的低維數據集會盡可能的保留原始數據的變量,可以將高維數據集映射到低維空間的同時,盡可能的保留更多變量。通過正交變換將一組可能存在相關性的變量轉換為一組線性不相關的變量,轉換后的這組變量叫主成分。

基于主成分分析得到的五個維度的數據,本文采用鄧創和趙珂提出的權重確定方法[4],即權重Wi(i= ME,BM,SM,IM,REM)表示指標的相對精度,在條件方差相等的情況下,基于每個指標標準差倒數的比重來計算。見式(1),其中表示指標i 的標準差,ME、BM、SM、IM、REM分別代表宏觀經濟、銀行業、證券業、保險業和房地產業。

則金融穩定指數(FRI)可表示為:

綜上,通過確定金融穩定的五個維度指標權重,進而加權求出我國金融穩定指數。

四、實證分析

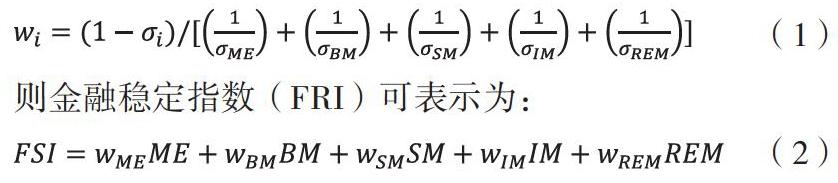

圖1反映了2005-2018年我國金融穩定和各維度指數的變化情況,從2005年至2007年第三季度,我國金融穩定指數呈上升趨勢,2005年受人民幣匯率改革影響,銀行業市場波動幅度較大,導致金融穩定指數出現了短暫的波動。但在此期間,我國經濟高速增長,消費者信心指數和經濟景氣指數上升,宏觀經濟穩中向好,房地產業、證券業發展較好。保險業穩步發展,但總體水平較低。

2007年第三季度,美國次貸危機爆發并逐漸蔓延成全球金融危機。受此影響,我國GDP同比增速放緩,消費者信心受損,對于未來經濟的預期持悲觀態度,宏觀經濟表現不佳。此外,銀行業、證券業和房地產業也大幅下挫,保險業雖然穩定,但發展水平較低,我國金融穩定指數出現巨幅下跌。為減輕金融危機的負面影響,我國政府采取寬松的財政政策,減少稅收、擴大政府支出以及促進對外貿易等。采取寬松的貨幣政策,多次下調基準利率,下調存款準備金率、貸款基準利率,增加市場貨幣供應量,擴大投資與消費,金融穩定指數迅速回升,指數在此期間呈現“V”形巨幅波動。

2011-2015年間,我國金融穩定指數再次出現下跌,之后略有回升并維持在較低水平。受歐洲債務危機、國內經濟增速放緩影響,宏觀經濟指數出現下跌。房地產業指數在此期間出現下跌后有所回升,之后再次下跌。2016年,我國開始加強對房地產市場的調控,打擊炒房行為,明確“房子是用來住的,不是用來炒的”定位,房地產業指數開始上升,并維持在較高水平。保險業指數依舊保持穩定上升的態勢,銀行業指數呈現周期性波動的趨勢,證券業指數在下降后有所回升。2016-2018年,我國經濟進入新常態,宏觀經濟保持穩中向好的局面,我國金融穩定指數表現平穩,并維持在較高水平。

五、結論與建議

本文利用主成分分析法,從宏觀經濟、銀行業、證券業、保險業和房地產業五個維度測算我國金融穩定指數。結果表明,2005-2007年,我國金融穩定指數穩步上升。2008年金融危機期間,指數出現“V”形巨幅波動。2011-2015年,指數再次下滑,并維持在較低水平。2016-2018年我國金融穩定指數迅速上升后保持平穩。針對以上結論提出以下建議,首先,金融穩定是確保一國金融安全的重要基礎,要明確金融為實體經濟服務的定位,強化綜合監管,牢牢守住不發生系統性金融風險的底線,提高我國金融穩定水平。其次,銀行業、證券業等行業對我國的金融具有重要影響,要保持銀行業等金融機構和金融市場的基本穩定,提高競爭力水平,增強化解風險的能力。最后,要深化金融供給側結構性改革,優化融資結構和金融機構體系,推動金融服務結構和質量邁上新臺階。

參考文獻:

[1]郭娜,葛傳凱,祁帆.我國區域金融安全指數構建及狀態識別研究[J],中央財經大學學報,2018(8).

[2]劉曉星,趙鵬飛,盧菲.全球化條件下金融監管指數構建及其國際比較[J],江蘇社會科學,2014(1).

[3]梁永禮.新常態下我國金融安全實證分析[J],經濟問題探索,2016(11)..

[4]鄧創,趙珂.中國的金融壓力及其對宏觀經濟景氣的影響動態,財經研究,2018(7).

作者單位:東南大學經濟管理學院