租賃會計的確認及列報:法律視角的分析

2020-04-18 23:23:03楊丹

國際商務財會 2020年11期

楊丹

【摘要】租賃業務作為一種日益興起的現代服務活動,其法律關系與經濟實質之間存在矛盾。修訂前的租賃準則要求區分融資租賃和經營租賃,該種會計處理方式遵循了“實質重于形式”的會計原則,可以反映企業的經濟實質,但未考慮租賃業務的法律本質。筆者試圖跳出“實質重于形式”的理論束縛,按照“遵循法律事實記賬”的原則,從法律視角分析租賃財產權的法律性質認定對會計處理模式的要求,并在此基礎上創新性地提出了“歷史成本入表”和“預期事項披露”相結合的確認和列報方式,總結了該種方法與新租賃準則方法的各自特征,豐富了租賃會計理論,為租賃的會計處理方式提供了新的思路和參考。

【關鍵詞】租賃準則;法律形式;經濟實質;列報方式;債權與物權

【中圖分類號】F231.4

一、引言

國際會計準則理事會于2016年1月13日發布了新的租賃準則《國際財務報告準則第16號——租賃》(IFRS 16)。2018年12月7日,財政部在借鑒IFRS16的基礎上,修訂發布了《企業會計準則第21號——租賃》。在新租賃準則發布前,租賃合約按照租賃資產所有權的風險和報酬在出租人和承租人之間的轉移程度劃分為融資租賃和經營租賃,對于經營租賃規定承租人將每期的租金以費用的形式直接計入當期損益,而融資租賃則要求承租人在租賃開始日將租賃合約項下的權利與義務確認為企業的一項資產和負債。這樣規定的目的主要是為了將融資租賃方式下承租人未來應付的大額租金作為一項負債列示在財務報表中,以滿足其現有的和潛在的債權人及投資者對會計信息的要求。新租賃準則不對經營租賃和融資租賃進行劃分,要求對所有租賃確認使用權資產和租賃負債。

租賃會計中的法律形式和經濟實質存在矛盾,主要體現在以下兩方面:首先,租賃是否需要區分為不同類別。從法律形式來看,經營租賃和融資租賃之間不存在根本差異,二者均是出租人讓渡資產的使用權給承租人并收取租金的一種交易;從經濟實質來看,原租賃準則認為,融資租賃實質上轉移了與資產所有權有關的全部風險和報酬,可以在表內確認相關資產和負債;經營租賃則不滿足上述條件。修訂后的新租賃準則取消對租賃的分類,采用統一的會計計量標準,這種做法實際上認為經營租賃和融資租賃在經濟實質上也是相同的。其次,從法律形式來看,不論經營租賃還是融資租賃,出租人與承租人之間產生的均是一種當期債權債務關系,而非物權轉移關系。

與新租賃準則的視角不同,本文從法律視角剖析了租賃財產權的認定對其會計處理模式的影響,并提出了一種可供參考的確認和計量方法,拓展了現有研究的思路。

二、租賃的法律本質對會計處理模式的影響

(一)租賃的概念辨析

法律與會計上關于租賃的理念有以下差異:首先,法律上并不存在經營租賃這種形式,會計上的經營租賃通常被稱為傳統租賃。這種租賃方式只包含出租方和承租方,同時包含一項租賃合同。其次,二者對于融資租賃含義的界定也是不同的。《國際融資租賃公約》中對融資租賃交易的界定為:出租方和供貨方達成供貨協議使得出租方擁有設備機器,同時出租方與承租方達成租賃合同,承租方以支付租金的方式獲得該設備的使用權;我國合同法第十四章對融資租賃的定義與上述界定大同小異。總而言之,可以發現各地法律中的融資租賃都包括供貨方、出租方和承租方,同時包含租賃合同和供貨合同。

表1列示了融資租賃合同與傳統的租賃合同所規定的權利義務。

通過比較上述關于租賃合同的權利和義務的條文,不難發現二者在法律形式上并沒有根本差異:其實質均是通過簽訂租賃合同達成一種協議關系,從而獲取資產的使用權以期獲得收益的行為。

(二)租賃財產權的本質

長期以來,對租賃財產權的爭論主要集中于租賃權究竟是一種債權還是物權。雖然目前我國的民事立法中沒有明確提到“物權”這個詞匯,但是《民法通則》中關于財產所有權及其有關的財產權的規定實質上是關于物權的規定。根據我國2007年發布的《物權法》第2條規定,物權包括所有權,用益物權和擔保物權。租賃權很明顯不屬于所有權和擔保物權的范疇,因此我們不妨來參閱物權法中關于用益物權的界定。我國《物權法》第117條規定:“用益物權人對他人所有的不動產和動產,依法享有占有使用和收益的權利”。雖然這條規定對客體的范圍界定于動產和不動產,但是在之后的具體規定中,只對“土地承包經營權、建設用地使用權、宅基地使用權和地役權”等不動產的用益物權進行了規范,并未提及到動產的用益物權的類型。這樣的立法規定乍看之下令人費解,畢竟我國的物權需要嚴格遵從法定主義。在這樣的立法下,不同的學者做出了不同的解讀。有人認為是立法錯誤,也有人認為是用益物權的立法關于動產的規定有前瞻性的表現。

僅從物權法對用益物權的界定上,我們難以堅決而果斷地得出令人信服的結論。那么如何從紛繁復雜的爭論中辨別出正確的觀點呢?我們不妨回到民法中關于債權和物權的闡釋上來。參照現代民法學的觀點,我們將物權和債權的主要區別列示如下:

1.物權是一種對物直接支配的權利,并且不需要借助別人的行為來實現;而債權是一種請求權。雖然債權不能實現對物的直接支配,但是可以借助于請求實現。

從這一方向上理解,租賃權符合債權的定義,應當歸屬為債權這一分類。

2.物權的標的物不論在任何人的手中都可以追回;而債權的標的物被第三方非法占有時不能追回,而只能向債務人追究責任,要求其對違約的行為承擔賠償。

從這個角度理解,租賃權同樣符合債權的特征,應當歸屬為債權這一分類。

3.物權長期永久存在,但是債權只能暫時存在。從這個角度思考,租賃使用權只在合同存續期間存在,如果承租人提前終止租賃,承租人這種權利的存在期甚至會短于合同存續期規定的期間。由于承租人對資產的使用權不可能永久存在,因此租賃權只能作為債權來理解。

簡言之,租賃權首先建立在租賃合同的基礎之上,而租賃合同是一種債權。租賃權是指承租人為了獲得收益而使用資產并到期退還的權利。承租方使用租賃標的物需要出租方按照合同的規定將其交付給出租方才能實現。因此,承租方的這種使用權并不能像物權一樣使主體能夠獨立地直接支配物品。因此,我們認為租賃使用權并不能歸屬為物權,而應當作為一種債權來理解。大部分學者在這一問題上的看法與此類似。鄭玉波(1981)認為承租人的資產使用權是基于租賃合同這種債權關系而得到的權利;柯凌漢(2001)認為既然租賃合同是一種債權關系,那么在租賃合同基礎上建立的承租人所有權利(包括資產使用權)也是一種債權關系。

綜上,租賃本質上是一種債權債務的法律關系,按照“會計必須根據法律事實記賬”的主張,企業僅需要確認當期已經發生的事項,無須在估計未來經濟利益流入的基礎上估算并確認資產。因而,在該原則下,將租賃確認為資產不再合適。再者,不論何種租賃合同,其當事人的權利和義務是一致的,因而在法律視角下無須將租賃分為經營租賃和融資租賃。

三、可供參考的會計處理及列報方法

從租賃會計的法律視角,我們創新性地設計了一種財務報表列報方式:按照“根據法律事實記賬”的原則,區分已經發生的事實與未來預期,運用“歷史成本入表”和“預期事項披露”相結合的方式。具體來講,不需要對租賃進行分類,統一按照傳統租賃進行會計處理,即根據租賃業務實際發生的時間和金額進行會計確認和計量,對于未來可能發生的事項不在表內進行估計確認,只在披露事項中進行說明。這樣,可以在保證會計報表信息的準確性和真實性的基礎上,提醒會計報表使用者關注潛在的財務風險。

下面是對具體的會計確認和計量方法的說明。

(一)出租方的會計處理與列報

在租賃開始日,目標租賃物的所有權仍然在出租公司手里,因此,該項資產仍將出現在出租公司的資產負債表中。為了與出租方其他自用的固定資產進行區分,我們可以設置“租出固定資產”進行核算。每期折舊時可以采用“租出固定資產折舊”科目進行核算。

為了方便理解,下述會計處理都采用“增記”“減記”來代替“借記”“貸記”,以避免困擾。那么,在出租方每期收到租金的時候可以確認收入:增記“銀行存款”,增記“主營業務收入”;如果采用預付租金的方式,那么可以在當期按照實際租賃增記“主營業務收入”,差額增記“遞延收入”,同時借方增記“銀行存款”。之后實際業務發生時將“遞延收入”轉入“主營業務收入”。

(二)承租方的會計處理與列報

如果本期間的租賃業務已經發生,但是還未支付租金的,承租方應當確認當期成本費用,同時在貸方增記同樣金額的“應付賬款”或“其他應付款”。

如果本期間的租賃業務已經發生,租金已經支付的,承租方應當在確認當期成本費用的同時減記相同金額的“銀行存款”。

如果本期間的租賃業務尚未發生,租金已經預付的,承租方應當在支付租金的同時增記“其他待攤費用”。

對于長期的租賃來說,在財務報告中要詳細披露未來支付的租金,未來合同的期限等。

四、應用實例

(一)出租方案例

1.皖江金租概況

皖江金租(834237)于2011年12月31日注冊成立,成立之初渤海租賃出資16.5億,蕪湖建投出資9.9億,美的集團出資3.6億,總計注冊資金30億元。其中,出資方渤海租賃是滬深A股上市公司中僅有的一家金融租賃公司。該公司的主營業務即為租賃,2016年租賃收入占到總收入的98.44%,其中售后租回這種實質上“融資不融物”的業務收入竟然占到了總收入的96.82%,是租賃行業的典型代表。

皖江金租的實際控制人為海南慈航基金,國內有7家上市公司都歸該實際控制人控制。從年報的披露中我們發現,皖江金租與海航系的關聯交易非常之多,僅在2015年的披露中就有12筆。更加引人注意的是,僅僅營業4年的皖江金租就被牽涉到14場訴訟中,其中12場的主要矛盾就是應收金額無法正常收回。

為了說明不同會計處理對皖江金租的應收租賃款科目確認的影響,我們先從一筆簡單的租賃交易說起。

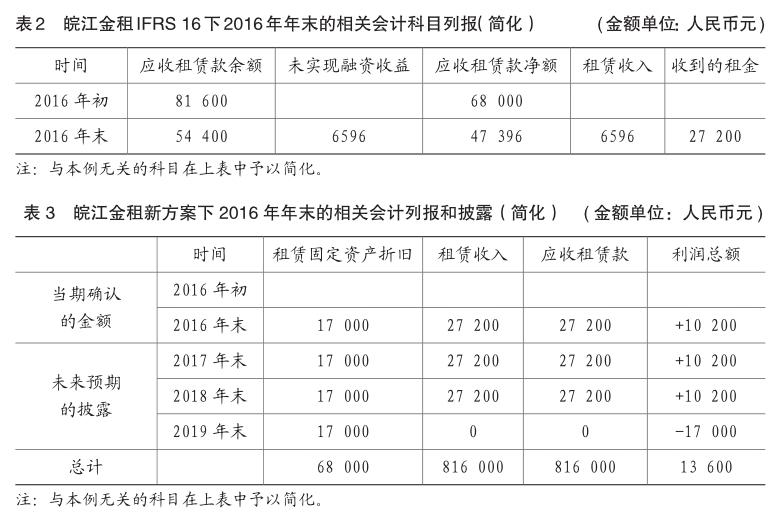

假定在2016年初皖江金租租出一航材,該航材賬面價值為68 000元,承租方海航系每年向皖江金租支付27 200元,合同規定的租賃期限為3年。資產剩余使用年限為4年。為了簡便處理,假定擔保余值和初始直接費用都為零。

2.按照IFRS 16進行處理

(1)無須進行判斷,按照原有融資租賃的方式處理。

(2)租賃內含利率的計算:利用excel公式IRR(-68 000,27 200,27 200,27 200)進行計算,該公式返回的結果為9.7%,即該合同的租賃內含利率為9.7%。

(3)最低租賃收款額=27 200×3=81 600(元)

最低租賃收款額的現值=81 600×(P/A,9.7%,3)=68 000(元)

未實現融資收益=81 600-68 000=13 600(元)

(4)2016年每月月末對未實現融資收益進行分配,年末共增記“租賃收入”68 000×9.7%=6596(元)

2017年年末增記的“租賃收入”為[68 000-(27 200-68 000×9.7%)]×9.7%=4597.4(元)。同樣的方法,2018年末的租賃收入為2406.6元。

通過以上會計確認與計量,最后呈現在報表上的金額如表2所示。

同時2016年年初賬面固定資產減少且后期無須折舊。

3.按照“歷史成本入表”和“預期事項披露”相結合的方式處理

(1)皖江金租2016年年初所有權未轉移,租賃業務還未實際發生,因此無須進行會計處理,但是需要在年末的報表附注中披露該項租賃業務的剩余期限,每年應付租金和承租方的具體情況等關鍵信息。

(2)2016年年末,本年租賃業務已經發生,增記“租賃收入”27 200元。若收到租金,增記“銀行存款”,反之,增記“應收租賃款”,同時每年按期計提折舊。其他年份與2016年的處理完全一樣。每年的折舊額為68 000/4=17 000(元)。

通過以上會計確認與計量,最后呈現在報表上的金額如表3所示。

(二)承租方案例

租賃行業承租方中較為典型的是航空公司。通過仔細分析財務報表披露的內容,發現中國國航的財務報表披露信息較多,有利于進一步的分析。因此,筆者選定中國國航(以下簡稱為國航)為本文的案例公司。

1.案例的假定與邏輯推算

假定中國國航于2015年開始運用新的租賃列報方式,那么由于追溯調整以前年度數據將會十分繁瑣,因此我們采用未來適用法,只對2015年的相關業務進行分析。

由于直接從2015年的年報中難以得出本年公司進行租賃業務的具體交易數據,因此我們先從報表數據中推算公司該年的租賃交易概況。由于原有經營租賃業務的會計處理與本文提出的解決方案大體一致,為了簡化數據處理,方便對比IFRS 16的處理方法與本文主張方法的差異,故在下文的分析中僅僅關注原為融資租賃分類的會計處理,不考慮IFRS 16對原經營租賃的資本化部分。假定承租方(即中國國航)不承擔擔保余值,整個案例中不涉及初始直接費用。

根據公司2015年的年報披露,我們容易得到,在原來的會計處理方式下(下述貨幣單位均為人民幣):

(1)國航融資租入的飛機在2015年年末的賬面原值為87 856 515千元,而在2014年年末的賬面價值為74 174 092千元。由此推算,2015年融資租入飛機的賬面資產價值增加了13 682 423千元。

(2)國航的應付融資租賃款科目在2015年年末的賬面金額為43 767 256千元,2014年年末該科目的賬面金額為35 992 012千元。同時,現金流量表中融資租賃支付的現金這一欄的金額在2015年期間為4,615,505千元。因此,國航在2015年期間由于使用主流租賃準則而確認的應付融資租賃款的金額為43 767 256-35 992 012+4 615 505=12 390 749(千元)。

(3)由(1)&(2)可得,2015年的未確認融資費用的金額為13 682 423-12 390 749=1 291 674(千元)

由于2015年融資租賃飛機架數為22輛,總計融資租賃飛機架數為175輛。因此,我們假定2015年原有融資租賃支付的現金4 615 505千元為以后每年支付金額的175/22=8(倍)。據此,我們可以推出另一條結論:2015年原有融資租賃業務的平均租期為:12 390 749×8/4 615 505=21.2(年),四舍五入取整后約為21年。

經過以上推算,我們大致還原出中國國航2015年原歸屬為融資租賃的業務概況如下:

2015年,中國國航融資租入飛機22架(該數據從年報披露中得到),合同平均租期為21年,每年支付的租金金額為4 615 505/8=576 938.125(千元)。

2.按照“歷史成本入表”和“預期事項披露”相結合的方式處理

(1)如果國航在2015年支付了當期租金,那么根據本文提出的會計處理方法應當確認576 938.125千元的主營業務成本,同時銀行存款賬面減少同樣的金額,無須在資產負債表內新增任何資產和負債。該項會計處理只影響利潤表中主營業務成本和資產負債表中貨幣資金這兩項的金額。

但是在實務操作中,通常未付租金的情況出現得更多一些。因此,我們統一以該種情況為例說明2015年國航的資產負債表的列報方式。

(2)在國航該年還未來得及支付租金的情況下,根據本文提出的會計處理方法需要確認576 938.125千元的應付租賃款,同時確認同樣金額的主營業務成本。該項會計處理只影響資產負債表中的銀行存款和應付租賃款這兩項的金額。在不考慮其他業務的情況下,國航2015年的資產負債表應當在2014年的基礎上進行如下表4所示。

同時,中國國航應當在2015年的財務報告附注中增加披露段如下:

預計該項租賃合同未來仍有20年的剩余租期,每年需要支付的租金為576 938.125千元,預計每年新增負債576 938.125千元。同時介紹出租方的有關情況并詳細披露合同有關違約及其他權利義務的重要條款。

3.按照IFRS 16進行處理

在未付本年租金的情況下,如果按照現行租賃會計的確認計量和列報規則,國航首先需要確定這些融資租入飛機的公允價值,其次要選擇出租方的內含利率計算最低租賃付款額的現值,并將二者進行比較。在二者其中之一發生改變時,國航在當年確認的資產負債金額可能就會隨之不同。本例中,我們無法通過財務報表及其披露獲得國航當年租賃的這兩項數據,只能通過2015年已經列報的數據推算其在2014年財報的基礎上增加了以下與租賃相關的確認:

由于折現利率的選擇無法準確獲得,因此財務費用的確認只能依賴估計;而且年報內并未披露公司選取的折現率,因而與租賃相關的財務費用總體上無法確定金額。

(三)兩種會計處理及列報方法的評價

綜合上述案例分析,可以看出兩種會計處理方式各有利弊。按照新租賃準則(IFRS 16)的會計處理方式生成的租賃會計信息有助于為投資者、債權人等信息使用者提供更加相關的信息,幫助利益相關者做出決策,但其信息可靠性受到一定影響。

按照法律視角的會計處理方式實務操作將會更加簡便,由于采用歷史成本法,因而能最大程度上保證信息的真實可靠性,減少讀者誤解的可能性。但生成的相關信息由于未包含公允價值、內含利率等與未來決策相關的指標,因而在指導信息使用者進行決策時發揮的作用有限。

五、研究結論

本文采用規范分析與案例分析相結合的研究方法,運用法學視角解讀會計問題,創新性地通過解讀法律財產性質剖析租賃的本質,并在“會計處理應當遵循法律”的原則指導下,設計出一套可供參考的會計處理及列報方式。

與新租賃準則的視角不同,本文從法律財產性質角度闡釋租賃的含義,認為租賃是一項債權,按照“會計處理應當遵循法律”的原則,未將其確認為資產。在上述原則下,作者提出區分已經發生的事實與未來預期,運用“歷史成本入表”和“預期事項披露”相結合的方式,使報表能夠反映真實準確會計信息的同時提醒投資者關注潛在的財務風險。最后本文選取中國國航和皖江金租作為案例公司,具體描述了該種財務報告列報方式的具體運用,為理解租賃會計提供了新思路。

主要參考文獻:

[1]AICPA, ARB 38: Disclosure of long-term leases in financial statement of lessees [Z].1949.

[2]FASB, SFAS 13: Accounting for Lease [Z].1976.

[3]IASB. International Acing Standard 17:Lease[Z].2003.

[4]IASB. IFRS16 LEASE [EB/OL]. http://www.ifrs. org,2016.

[5]IASB. IFRS16 LEASE: Effects Analysis [EB/OL]. http://www.ifrs.org,2016.

[6]IASB, FASB. Exposure Draft: Leases [Z].2010.

[7]IASB, FASB. Exposure Draft: Leases [Z].2013.

[8]比爾·賈納金. 美國公認會計原則指南[M]. 中信出版社, 2008.

[9]財政部.企業會計準則第21號——租賃[Z].2006.

[10] 胡錦濤. 中華人民共和國物權法[J]. 新疆人大, 2007,(4): 10-20.

[11]蔣艷虹. 租賃會計準則若干理論問題研究[D]. 財政部財政科學研究所, 2014.

[12]柯凌漢,中國債法論綱(下冊)[M],商務印書館,2001.

[13]李家軍. 論動產用益物權——兼評我國《物權法》關于動產用益物權之規定[J]. 法律適用, 2008,(3): 31-35.

[14]羅素清,租賃會計研究[Z].上海三聯書店,2005.

[15]呂小月,李梅香,宋麗丹.國際租賃會計準則的發展動態及執行難點分析[J].金融會計,2012,(10):28-31.

[16]史尚寬.債法各論[M],中國政法大學出版社,2000.

[17]施穎燕.租賃會計準則若干問題研究[D].上海海事大學,2005.

[18]王利明.民法[M]. 北京:中國人民大學出版社,2000.

[19]王利明.物權法研究[M],北京:中國人民大學出版社, 2002.

[20]趙俊勞. 論用益物權的客體及其立法政策選擇——兼評我國《物權法》第117條的規定[J]. 法律科學 (西北政法大學學報),2012,(2):015.

[21]鄭玉波.民法債編各論(上冊)[M].臺北:三民書局,1991.

[22]周華,戴德明,劉俊海.財產權利的計量規則與企業利潤的可分享性[J].財貿經濟,2008(7).

[23]周華.法律制度與會計規則[M].中國人民大學出版社,2016.