市場情緒與鉛期貨價格、現貨價格的相關性研究:基于MSVAR模型的實證分析

2020-04-25 11:06:36范莉莉李竹梅

中國礦業 2020年4期

范莉莉,李竹梅

(太原理工大學經濟管理學院,山西 太原 030024)

鉛作為我國重要的有色金屬之一,其價格的變化會引起鉛酸蓄電池價格的變動,進而影響我國電動自行車、汽車等價格的變動。我國作為世界第三大汽車消費國以及最大的鉛消費國,為了保障鉛上下游企業的利益,提高其風險防御的能力,2011年3月17日,中國證監會批復鉛期貨合約,3月24日鉛期貨于上海期貨交易上市。2017年中國鉛進口量達到129.24萬t,但是,我國上海期貨交易所鉛期貨的影響力遠遠小于倫敦、紐約等國外金屬交易所的影響力,導致鉛定價在國際市場缺乏話語權。因此,對鉛現貨價格和期貨價格進行研究,有利于鉛的上下游企業以及投資者發現鉛價格的內在規律,提高其風險管控的能力,增強我國鉛產業的國際地位,推動鉛產業的發展和升級。

已有眾多學者對有色金屬的套期保值以及其期貨價格和現貨價格的關系進行了研究,并取得了一定的研究成果。部分學者通過構架B-VAR、ECM、OLS和EC-GARCH等模型,以及Granger檢驗、脈沖響應函數、方差分解等方法先后對我國有色金屬期貨的套期保值、鋁期貨價格與現貨價格之間關系進行實證研究,分析研究結果發現,銅和鋁的期貨價格與現貨價格在中國有色金屬期貨市場中相互引導[1-6]。朱學紅等[7-9]對持期貨倉量、期貨成交量與有色金屬期貨價格關系進行分析,發現有色金屬的成交量有利于推動期貨價格的提高,持倉量與期貨價格呈負向關系。除此之外,有學者對鉛期貨的套期保值以及鉛期貨價格與現貨價格關系也進行了研究,曾惠[10]利用OLS模型和ECM模型對鉛期貨進行套期保值研究,發現鉛期貨的現貨價格和期貨價格具有顯著的協整關系,且相互引導;劉希曦[11]構建正態Copula-GJR的GJR-Skew-t分布的套期保值模型研究鉛現貨和期貨收益率之間的關系,并得出了與曾惠相同的結論。

關于市場情緒與期貨價格或現貨價格的研究,眾多學者研究了投資者情緒與商品期貨現貨間的相互關系。劉曉雪等[12]構建MSVAR模型實證檢驗了市場情緒與我國黃大豆1號期貨價格、CBOT大豆期貨價格之間的非線性相互動態關系以及均值溢出效應;李達等[13]、王萌等[14]通過構建MSVAR模型先后實證檢驗了市場情緒與豆油、動力煤、玉米、鐵礦石的期貨價格、現貨價格的均值溢出,研究結果均發現,市場情緒是影響期貨價格、現貨價格變動的重要因素。

綜上所述,鉛期貨市場的套期保值功能已經得到現有研究的證實,但市場情緒與鉛期貨價格、現貨價格之間的關系,尚未得到研究。本文利用脈沖響應函數,構建MSVAR模型,結合期貨商品所具有的時間序列以及動態特征,研究了市場情緒與鉛期貨價格、現貨價格之間的均值溢出以及動態非線性關系,這一研究有利于鉛產業的上下游企業發現鉛的價格規律,幫助其規避風險,提高風險管控能力,有利于企業套期保值。

1 鉛期貨價格與現貨價格走勢分析

圖1為2017年1月~2019年5月鉛期貨價格、現貨價格走勢圖。由圖1可知,從整體上看,鉛的期貨價格和現貨價格在供求關系以及宏觀經濟環境等因素的影響下,二者在走勢上具有一致性,波動較為頻繁,鉛的期貨價格略低于現貨價格。具體來看,2017年1月~2月,由于國內外宏觀經濟回暖、原油及工業品價格上漲以及人民銀行實現穩健的貨幣政策使鉛期貨價格和現貨價格小幅波動上升;2019年2月~5月,由于央行收緊貨幣政策、美元上漲、原油價格下跌以及下游消費處于淡季,鉛期貨價格和現貨價格持續下跌,跌到最低;2017年5月~9月,在美元價格走低、原油價格上漲、市場悲觀情緒緩和、市場供應改善以及環保督察等因素的影響下,鉛期貨價格和現貨價格大幅度上漲,突破最高點,達到22 000元/t;2017年9月~10月,國內外市場偏空情緒的蔓延,使鉛期貨價格和現貨價格下跌,2017年10月~2018年5月,鉛的期貨價格和現貨價格在19 000元/t左右波動;2018年5月~6月,由于國內環保督察使鉛的供應量減少以及再生鉛價格的上漲,使鉛期貨價格和現貨價格上漲;2018年6月~2019年5月,由于環保工作的結束,鉛供應增加以及下游市場的不景氣,使鉛期貨價格和現貨價格總體呈波動下降趨勢。除此之外,鉛期貨價格的拐點一般先于鉛現貨價格,這說明鉛的期貨價格具有價格發現功能,鉛產業的上下游企業可以通過研究鉛的期貨價格,來提高鉛上下游企業風險防御的能力,實現套期保值,推動鉛產業的快速發展。

圖1 鉛現貨價格和期貨價格走勢Fig.1 Lead spot price and futures price trend(資料來源:Wind數據庫)

2 市場情緒與鉛期貨價格、現貨價格的實證分析

2.1 數據選取

本文選取2016年1月~2019年5月的174個周度的鉛期貨價格、現貨價格和市場情緒作為研究樣本,上海期貨交易所滬鉛的期貨結算價(單位:元/t)代表鉛的期貨價格,長江1#鉛的平均價(單位:元/t)代表鉛的現貨價格,活躍合約期貨成交量(單位:手)代表鉛期貨的市場情緒,三個變量分別用QP、XP、ME表示。所有的數據均來自Wind數據庫。本文利用Eviews軟件對研究變量進行對數以及差分處理,利用MSVAR模型進行脈沖響應分析。

2.1.1 描述性統計分析

表1為主要變量的描述性統計,樣本中鉛的現貨平均價為11.300 71,略高于期貨平均價11.292 87,樣本鉛現貨價格的中位數為11.392 73,鉛期貨價格的中位數為11.382 70,發現有50%以上的樣本鉛的現貨價格、期貨價格高于均值。鉛市場情緒的標準差高于其他兩個變量的標準差,說明滬鉛市場情緒變化幅度最大;從偏度和峰度來看,鉛期貨價格、現貨價格以及市場情緒偏度小于0,峰度都大于2,說明鉛的期貨價格、現貨價格以及市場情緒呈左偏、尖峰。

表1 變量的描述性統計Table 1 Descriptive statistics of variables

2.1.2 單位根檢驗

基于經濟現象復雜化特性,時間序列呈現不平穩狀態,不平穩的時間序列將會導致相關研究的結果缺乏科學性,本文首先利用Eviews軟件對市場情緒、鉛期貨價格和鉛現貨價格3個研究變量進行ADF檢驗,發現QP、XP和ME均不平穩。因此,本文采用市場情緒、鉛期貨價格和鉛現貨價格變量的一階差分作為變量來進行分析。

2.2 模型構建

本文考慮到研究變量之間存在非線性關系,采用馬爾科夫區制轉換模型(MSVAR),并結合脈沖響應函數,將變量分成不同區制,研究不同區制下,市場情緒與鉛期貨價格和現貨價格的關系。滯后P階的MSVAR模型表示見式(1)。

Yt=c(st)+B1(st)(Yt-1)+…+Bp(st)(Yt-P)+εt

εt~i,i,d.,N~(0,∑(st))

(1)

式中:St為不可觀測的機制;Yt=(QP,XP,ME)。

MSVAR模型又稱區制轉移模型,區制轉移模型可表達為式(2)。

?i,j∈{1,2,…,M}

(2)

2.3 實證分析

2.3.1 模型區制分析

根據模型結果,區制1、區制2、區制3表明市場分別處于低迷狀態、平穩狀態和高漲狀態。由圖2可知,我國鉛市場總體處于平穩狀態,低迷狀態和高漲狀態穿插在平穩之中,且波動時間短,這與我國有色金屬市場平穩發展具有一致性。2016年上半年國內鉛價維持震蕩,進入7月后,國家加大環保力度,鉛供應收緊,下游需求回暖,鉛價上漲。但進入12月,受美聯儲加息的影響,加之下游需求轉淡,致使鉛的價格處于低迷狀態。2017年上半年由于鉛下游市場進入淡季,加之環保力度的加大以及供給側改革的影響,致使鉛價格持續低迷。2018年期鉛震蕩下滑,主要在2~4月及7月。2018年1月因河南地區重度天氣污染原生鉛復產受限支撐鉛價走高;2~4月因鉛庫存增加,天氣轉暖,起動型電池季節性消費轉淡,加之中美貿易爭端宏觀事件打壓,持續走弱;5~6月受庫存持續下降支撐,實現大幅反彈;7月開始因進入消費淡季,鉛價高位回落,而后陷入橫向震蕩態勢。2019年3~4月中美貿易摩擦升級,市場總體情緒對于未來需求仍然不十分樂觀,加之國內受到冶煉成本及再生鉛產量因素制約,以及部分再生鉛企業再度被約談,使得市場供應再度相對偏緊,導致鉛市場低迷。

圖2 區制轉移概率圖Fig.2 Regime transfer probability chart

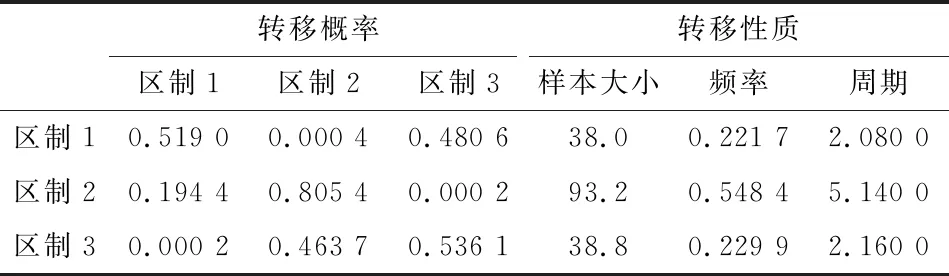

由表2可知,鉛市場保持在區制1的概率為0.519 0,持續時間為2.08個月,鉛市場保持在區制2的概率為0.194 4,持續時間為5.14個月,鉛市場保持在區制3的概率為0.000 2,持續時間為2.16個月。區制1轉移到區制3的概率為0.480 6,區制2轉移到區制1的概率為0.194 4,區制3轉移到區制2的概率為0.463 7。區制2樣本數量最大,維持周期大于區制1和區制3,這表明區制2最穩定。 由圖3可知,在3個區制中,區制2都占據了主導地位。

表2 各區制轉移概率與性質Table 2 Transition probability and nature of each regime

2.3.2 各區制的脈沖響應分析

圖4為現貨價格對市場情緒的沖擊響應,圖5為期貨價格對市場情緒的沖擊響應。由圖4和圖5可知,市場情緒對鉛期貨價格與現貨價格具有正向促進作用,鉛期貨成交量上漲,市場情緒高漲,會使得鉛期貨價格上升,表明鉛的未來市場會處于被競爭狀態,相應的鉛需求量會增加,導致鉛供不應求,帶動鉛現貨價格的上漲。

圖6為市場情緒對現貨價格的沖擊響應,圖7為市場情緒對期貨價格的沖擊響應。由圖6和圖7可知,鉛的期貨價格和現貨價格對鉛市場情緒具有促進作用,鉛的期貨價格和現貨價格會在市場情緒的帶動下上漲,而期貨價格、現貨價格也會對市場情緒產生影響,具體表現為鉛期貨價格和現貨價格的上漲,向社會傳達鉛市場利好的消息,會推動鉛的投資者加大成交量,從而推動鉛的市場情緒。

2.3.3 模型回歸結果分析

圖3 開始于某一區制時轉換到其他區制的h步預測概率Fig.3 The probability of h step change from one zone to another

圖4 現貨價格對市場情緒的沖擊響應Fig.4 Impact of spot price on market sentiment

圖5 期貨價格對市場情緒的沖擊響應Fig.5 Impact of futures prices on market sentiment

圖6 市場情緒對現貨價格的沖擊響應Fig.6 Impact of market sentiment on spot prices

圖7 市場情緒對期貨價格的沖擊響應Fig.7 Impact of market sentiment on futures prices

本文基于AIC、SC以及極大似然值,使用MSIH(3)-VAR(3)進行檢驗。首先,對鉛的現貨價格進行檢驗,QP-1的系數為-1.214 433,在10%的顯著性水平下顯著,QP-2的系數為-0.923 772,在5%的顯著性水平下顯著,ME-1的系數為0.023 013,在1%的顯著性水平下顯著,ME-2的系數為0.020 611,在1%的顯著性水平下顯著,ME-3的系數為0.015 027,在1%的顯著性水平下顯著,存在均值溢出效應,現貨價格受期貨價格和市場情緒雙方面的影響;其次,對鉛的期貨價格進行檢驗,XP-1的系數為0.850 73,在10%的顯著性水平下顯著,XP-2的系數為0.795 188,在10%的顯著性水平下顯著,XP-3的系數為0.208 319,在10%的顯著性水平下顯著,ME-1的系數為0.021 415,在1%的顯著性水平下顯著,ME-2的系數為0.019 333,在1%的顯著性水平下顯著,ME-3的系數為0.014 217,在1%的顯著性水平下顯著,這表示存在均值溢出效應,期貨價格受現貨價格和市場情緒雙方面的影響;最后,對鉛市場情緒的檢驗中,發現期貨價格和現貨價格的系數均不顯著,說明二者對市場情緒不具有均值溢出。

表3 模型回歸結果Table 3 Model regression results

注:***、**和*分別為1%、5%和10%的顯著性水平

3 結論及建議

3.1 結論

本文利用脈沖響應函數,為各企業以及投資者發現鉛價格的內在規律,提高其風險管控的能力,增強我國鉛產業在國際的地位,推動鉛產業的發展和升級,構建馬爾科夫區制轉換模型(MSVAR),并將變量分成不同區制,在不同區制下,結合期貨商品所具有的時間序列以及動態特征,研究了市場情緒與鉛期貨價格、現貨價格之間的均值溢出以及動態非線性關系。

1) 市場情緒與鉛期貨價格、現貨價格相互促進。這說明,如果市場情緒高漲,相應地市場對鉛的需求量會上升,鉛成交量會進一步提高,鉛的價格在這種情況下會持續上升;市場情緒低迷,則鉛的需求量和成交量均減少,導致鉛價格下跌;此外,鉛價格上升,表明鉛市場利好,受投資者的青睞,鉛期貨的成交量會被加大,市場情緒會得到提升。

2) 鉛現貨價格受期貨價格與市場情緒的引導作用;期貨價格也受到現貨價格和市場情緒的引導作用;鉛的現貨價格與期貨價格雙向均值溢出,鉛現貨價格,期貨價格對市場情緒均不具有均值溢出效應。

3.2 建議

1) 鉛礦資源企業應該充分利用鉛期貨價格的套期保值,重視鉛期貨的價格發現功能,鉛礦資源企業可以通過分析鉛現貨價格的變動,在期貨市場建立頭寸進行套期保值,規避鉛價波動風險,從而推動鉛礦資源產業的發展。

2) 鉛礦資源企業應該充分利用鉛市場情緒、現貨價格與期貨價格的關系,建立市場情緒指數,規避由價格波動所帶來的風險和損失,提高鉛行業風險管控能力,來推動鉛產業的發展。具體表現為,當市場情緒指數上漲時,鉛市場情緒高漲,預期未來鉛的期貨價格和現貨價格上漲時,鉛礦資源企業應該加大鉛的采選以及冶煉的力度,提高企業的庫存量,從而提高企業的利潤;當鉛市場情緒低迷,鉛礦資源企業可以通過穩定鉛現貨價格等來穩定鉛的市場情緒。

3) 政府應該完善鉛期貨市場的定價以及交易相關的法律規則,充分調動投資者的積極情緒,進一步拓展市場服務范圍,鼓勵期貨、現貨市場的開發,從而推動鉛礦資源企業的發展。

4) 鉛礦資源的開發利用對生態環境的影響較大,國家嚴格控制鉛礦勘查開發的市場準入,這將在一段時間內會影響投資者的積極情緒,會對鉛期貨市場產生不利影響。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03