基于杜邦分析法的財務能力對比研究

——以陜西煤業與露天煤業為例

2020-04-27 05:01:06楊陽

福建茶葉 2020年4期

楊 陽

(河南工業貿易職業學院,河南鄭州 451191)

1 杜邦財務分析體系概述

財務分析是通過專門方法對財務數據計算、比較從而評價企業財務狀況、經營成果和現金流量的過程。在眾多財務分析方法中,杜邦財務分析體系最具有綜合性和可比性的一種,它將多個財務指標按其內在聯系結合起來,構成一個多層次綜合體系,逐步覆蓋企業經營活動各環節,能夠系統評價企業綜合經營理財能力和經營業績。

凈資產收益率是分析體系的核心比率,具有很強可比性和綜合性,為了提高凈資產收益率,企業管理者可以使用銷售凈利率、總資產周轉率和權益乘數三個杠桿。其中,銷售凈利率是利潤表的概括,是評價企業盈利能力的重要指標;總資產周轉率是資產負債表與利潤表的結合,用以評價資產使用效率高低;權益乘數則是資產負債表的概括,能夠反映企業財務政策和償債能力;將銷售凈利率與總資產周轉率相乘得到的資產凈利率,又可以反映企業的經營戰略。

2 陜西煤業與露天煤業應用實例

2.1 公司概況

陜西煤業與露天煤業同屬采礦業,主營業務均為煤炭開采、洗選、加工和銷售等,主要產品為煤炭,經營范圍和經營戰略較為相似,具有很強可比性。下文采用杜邦分析法對陜西煤業與露天煤業的多個財務指標進行對比分析,系統地評價、對比兩個企業的財務狀況和經營業績。

2.2 凈資產收益率比較分析

表1 2016-2018年陜西煤業與露天煤業凈資產收益率比較

凈資產收益率是凈利潤與股東權益的比值,反映股東投入資本賺取的回報率,能夠反映企業的總體盈利水平,總體來說凈資產收益率越高,企業經營業績越好。由表1可知,2016-2018年,陜西煤業與露天煤業的凈資產收益率總體均呈上升趨勢,陜西煤業大幅增長后小幅回落,露天煤業逐年上升。其中,2016-2017年陜西煤業與露天煤業增長顯著,漲幅分別為174.08%和95.55%,2017-2018年陜西煤業有所下降,露天煤業增速緩慢。雖然變化幅度不同,但從三年平均凈資產收益率來看,陜西煤業高于露天煤業,說明前者自有資金的投資收益水平和盈

2.3 凈資產收益率的分解

由于杜邦財務分析法是個多層次的財務比率分析體系,因此單獨分析凈資產收益率一項財務指標難以全面評價企業的經營與財務狀況。凈資產收益率是個綜合性指標,受到銷售凈利率、總資產周轉率和權益乘數三個因素的影響,無論提高其中哪一個比率,凈資產收益率都會上升。下文將凈資產收益率向下一級分解,逐一進行對比分析。

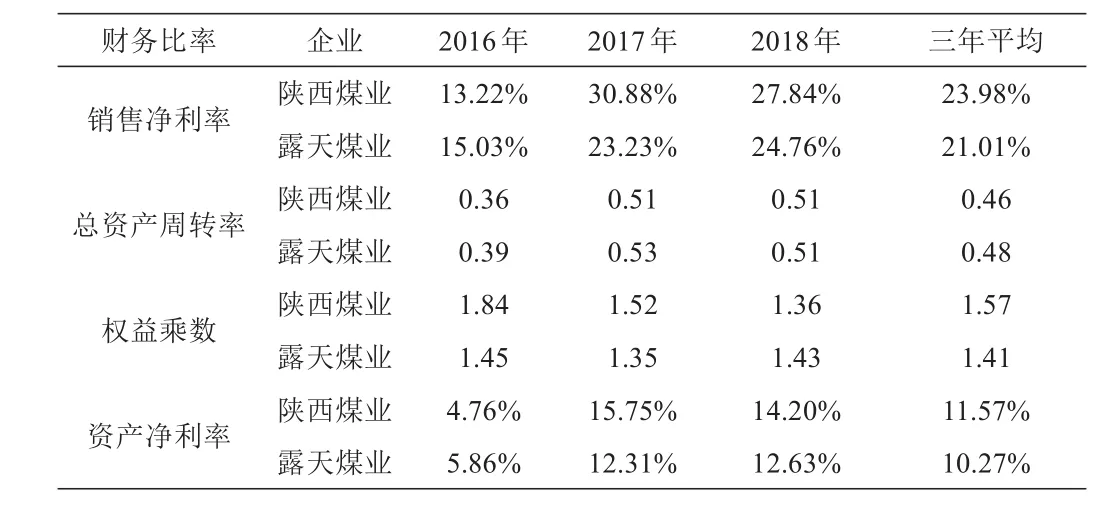

表2 2016-2018年陜西煤業與露天煤業財務數據

2.3.1 銷售凈利率對比分析

銷售凈利率是凈利潤與銷售收入的比率,銷售收入是利潤表的第一行數字,凈利潤則是最后一行數字,這一比率可以概括企業全部經營成果,銷售凈利率越大則企業經營盈利能力越強。從表2數據可以看出,兩家企業的銷售凈利率均較高,處于煤炭行業平均水平之上。2017年陜西煤業的銷售凈利率顯著提高,增幅達133.59%,說明這一年該公司銷售收入的收益水平較高,利潤空間大;2018年陜西煤業的銷售凈利率有所下降,但波動較小。三年間,露天煤業的銷售凈利率逐步增長,其中2017-2018年增速緩慢。

除2016年陜西煤業的銷售凈利率略低于露天煤業外,此后各年數據或是三年平均數據,前者的銷售凈利率都顯著高于后者;從銷售凈利率的變化趨勢來看,陜西煤業上下波動,而露天煤業穩定上升。以上財務信息說明陜西煤業的盈利能力強于露天煤業,露天煤業應采取措施提高盈利能力,在擴大銷售收入的同時降低成本費用,而陜西煤業在保持較高盈利能力時應注意維護其穩定性。

2.3.2 總資產周轉率對比分析

總資產周轉率是銷售收入與總資產之間的比率,表示總資產在一年中的周轉速度和資產使用效率,該比率越高,代表企業資產周轉速度越快、銷售能力越強。

從表2我們可以看出,陜西煤業總資產周轉率在三年間整體呈上升趨勢,其中2017-2018年持平。露天煤業總資產周轉率繼2017年上升后在2018年小幅回落,查閱報表可知,2018年露天煤業的銷售收入和總資產較2017年均上升,上升幅度分別為8.44%、20.37%,由于總資產增幅高于銷售收入增幅導致露天煤業的總資產周轉率在2018年下降。

總體來看,陜西煤業與露天煤業的總資產周轉率相差較小,水平相近,屬于同行業平均水平。各年數據及三年平均總資產周轉率表明,露天煤業的總資產周轉率略高于陜西煤業,說明露天煤業運用資產賺取利潤的能力略強。因此,陜西煤業需加強資產周轉方面的管理水平,提高資產運用效率。

2.3.3 權益乘數對比分析

權益乘數表明資產、負債和股東權益的比例關系,可以反映企業的負債程度和基本財務狀況。該比率主要受資產負債率的影響,資產負債率越高,權益乘數越大,說明企業有較高負債比率,在給企業帶來較多杠桿效應的同時也增加了企業財務風險。2016-2018年,陜西煤業的權益乘數逐年下降,而露天煤業的權益乘數先下降后回升,通過對比各年數據與平均水平,陜西煤業的權益乘數普遍高于露天煤業,結合兩家企業的資產負債率發現,陜西煤業三年間的資產負債率均高于露天煤業,與權益乘數的表現一致。

露天煤業的資產負債率、權益乘數均低于陜西煤業,說明露天煤業的償債能力和舉債能力比陜西煤業強,債務不多,從債權人的角度看,露天煤業償債有保障、貸款也更容易,企業財務風險低。陜西煤業的負債比露天煤業多,帶來的財務杠桿效益高,同時經營風險也較高。陜西煤業應妥善安排資金結構、配置財務杠桿以尋求企業價值最大化。

2.3.4 資產凈利率對比分析

將銷售凈利率與總資產周轉率相乘得到的資產凈利率可以反映企業的經營戰略。一般情況下,銷售凈利率與總資產周轉率成反比,企業為了提高銷售凈利率,往往要付出更多資產、增加投資以提高產品的附加值,這會導致總資產周轉率下降;相反,為了加速周轉,會相應降低價格,這會使銷售凈利率下降,即“薄利多銷”。陜西煤業與露天煤業所在的煤炭采選業屬于“高盈利、低周轉”經營戰略。

銷售凈利率與總資產周轉率兩者共同作用下的資產凈利率反映了企業運用資產創造收益的能力,是驅動凈資產收益率的基本動力。由表2可得,2016-2018年,陜西煤業的平均資產凈利率略高于露天煤業,在兩家企業總資產周轉率相差不多的情況下,影響這一結果的主要因素是銷售凈利率。

3 結論

2016-2018年,陜西煤業的權益凈利率高于露天煤業,歸功于較高的銷售凈利率和權益乘數,表明陜西煤業的股東報酬率較高,公司整體業績較好。在盈利能力方面,陜西煤業的銷售凈利率和資產凈利率均高于露天煤業,說明陜西煤業從受托資產中得到凈利潤的能力更強。露天煤業應在擴大經營規模、提高效能的同時減輕成本負擔以提高盈利能力。

在營運能力方面,露天煤業的總資產周轉率略高于陜西煤業,陜西煤業應適當加快資產周轉速率以應對目前的下降趨勢;露天煤業應注意提高資產管理水平以防該比率下一年度繼續回落。

在償債能力方面,陜西煤業的權益乘數高于露天煤業,表明露天煤業的償債能力較強、企業抗風險能力強;陜西煤業的負債程度高于露天煤業,財務杠桿效益較高,但同時也提高了企業財務風險,當面對突發事件時應對債務危機的能力弱于露天煤業。

本文采用杜邦財務分析體系對陜西煤業與露天煤業2016-2018年部分財務指標進行對比分析,以權益凈利率為核心逐級分解,解釋單個指標變動的原因和變動趨勢,為后續分析指明方向。如何將各財務指標控制在較好水平,既能在有效利用資產、提高資產利用效率的前提下保證獲利能力,又能妥善安排資金結構、合理配置財務杠桿是企業最重要的經營戰略和財務決策。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00