長期護理保險模式可持續性比較

2020-04-29 10:55:16劉田靜

智能計算機與應用 2020年2期

劉田靜

(上海工程技術大學 管理學院, 上海 201620)

0 引 言

研究可知,為應對人口老齡化問題,經濟合作與發展組織( OECD)的大多數國家均建立起長期護理保險(以下簡稱“長護險”)制度。長護險是滿足老年人護理需求,緩解社會養老護理壓力,減輕失能老人家庭護理負擔,保障老年人失能后生活質量的有效解決方案。為應對隨失能而來的老年生活質量降低和醫療費用增長問題,2016年《關于開展長期護理保險制度試點的指導意見》的出臺,確定了15個城市作為中國的長護險試點地區。

關于長期護理及長護險的現有文獻,研究長護需求與長護險需求及其影響因素居多。對蘇皖兩省進行調查得知,經濟欠發達地區、無子女、洗澡有困難且受教育程度相對較高并有退休金的失能老年人長護服務需求更高,從而提出發揮公共財政功能,增加社會惠民工程投入,為盈利與非盈利的養老服務機構提供政策支持,并特別關注無子女及生活不能自理的高齡老人[1]。基于江蘇省調查,針對農村老人偏好醫療、家政等居家養老服務,但價格影響了需求的特點,提出以社區為載體,結合農村老人真實需求,大力發展居家養老服務[2]。基于江蘇省調查,主觀因素方面護理費用、支付能力、護理需求、保險觀念對長護險需求影響顯著,人口統計學因素中文化程度與參保意愿正相關,從而建議應提高居民收入、加大長護險宣傳、完善長護服務體系[3]。從個體特征、意識觀念、經濟因素、家庭狀況角度對長護險需求進行分析,建議此后應加強對護理經濟風險的關注,建立強制性長護險制度,加大宣傳引導公眾參保[4]。運用灰色關聯分析,從經濟因素、非經濟因素兩個角度出發,確定養老保障水平、利率、城鎮居民消費價格指數、人均受教育年限對長護險需求影響顯著[5]。其次,文獻多是關于中國試點的思考及方案比較。對國家規定的15個試點地區長護險保障政策、籌資政策、給付政策三個方面進行比較,保障成果初顯,根據試點地區的實踐特色,提出覆蓋群體是否應該覆蓋全民、籌資模式是否多元、生活照料是否能夠得到保障的討論[6]。從籌資、保障、運行三個方面比較,討論其中不足,并提出可嘗試強化與醫保、工傷、生育保險的制度銜接,鼓勵社會籌資,規范制度細則等建議[7]。對四川老年人進行調查,“生活能夠自理”使得老人對長護險持消極態度,依賴家庭成員的非正式護理,從而提出加強制度宣傳,結合醫療保險,平衡個體收入差異的建議[8]。對青島居民進行參保意愿調查,年齡、教育、收入及子女數量、自評健康狀況對失能老人參保意愿影響較大,提出加強宣傳,提高公眾失能風險意識、護理保險認知,提高居民收入水平的建議[9]。另外有學者對失能評估工具、中國長護險發展方向進行了探討,而對于長護險的可持續性發展的定量研究仍存在缺失。鑒于此,本文選取4個長護險制度差異較大的試點地區,分別是:北京、上海、青島和濰坊,對其長護險可持續性進行定量分析,本文研究有益于中國長護險建立起健康與良性發展模式。

1 構建理論模型與指標體系

1.1 可持續性概念及理論模型

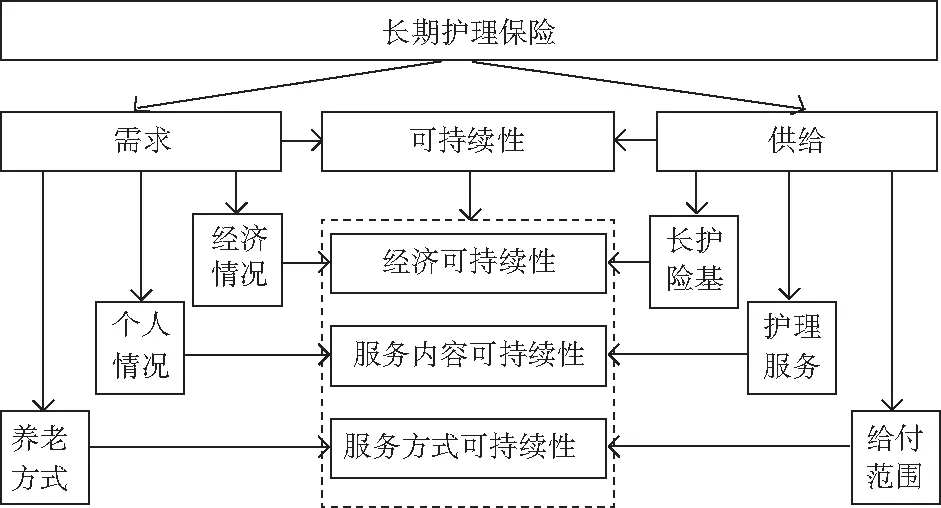

本文關于長護險可持續性,將其定義為2個方面。首先要滿足當代參保人員的長護需求,使其切實享受到長護險的權益,又不損害后代參保人員長護險需求,保障后代權益不受侵害;其次能夠保持旺盛的發展力,保持長護險資源永續利用,實現長護險的更好、更穩定發展。對于長護險而言,可持續性被需求與供給兩個方面同時影響。從需方與供方兩個角度出發,討論長護險經濟、服務內容、服務方式對其可持續性的影響。通過整理歸納長護險需求分析的相關文獻,影響長護險需求的主要因素為失能人員的經濟保障、個人情況、及養老方式偏好。其中,經濟保障包括被保險人日常生活的經濟來源與日常消費;個人情況指對長護險需求產生影響的個人特征因素;養老方式偏好表明被保險人的長護險需求偏好。而討論供給方對長護險可持續性的影響,則選取了長護險的基金支持及保障水平、護理服務提供方式、護理服務的給付范圍。

根據上述討論,可建立長護險可持續性的理論模型,見圖1。

1.2 構建長期護理保險可持續性指標體系

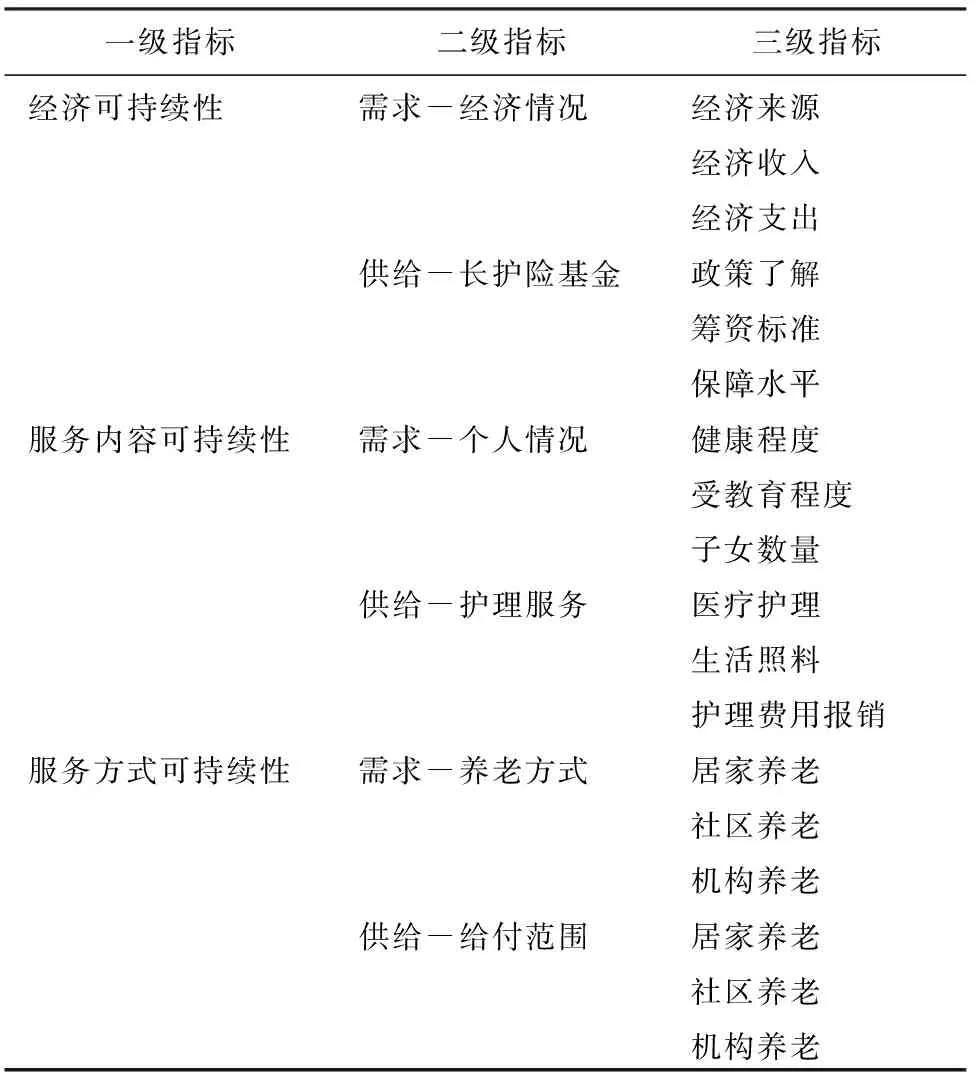

根據長護險可持續性的理論模型,整理長護險需求及其影響因素的相關文獻,歸納總結,選取影響長護險需求的主要因素,以及選取與理論模型中相對應的長護險供給可持續性影響指標。見表1。

圖1 長期護理保險可持續性理論模型

表1 三級指標體系

Tab. 1 Three-level indicator system

一級指標二級指標三級指標經濟可持續性需求-經濟情況經濟來源經濟收入經濟支出供給-長護險基金政策了解籌資標準保障水平服務內容可持續性需求-個人情況健康程度受教育程度子女數量供給-護理服務醫療護理生活照料護理費用報銷服務方式可持續性需求-養老方式居家養老社區養老機構養老供給-給付范圍居家養老社區養老機構養老

2 模型構建

層次分析法是定性與定量分析相結合將復雜問題逐層分解細化為各指標的層次權重決策分析方法[10]。模糊綜合評價法是將系統的多個影響因素由定性評價轉化為定量評價的分析方法。層次分析需要建立層次結構模型、構造判斷矩陣、計算元素權重并進行一致性檢驗。根據層次分析法所得權重向量,運用模糊綜合評價法,確定評價對象、評定要素、評價的模糊評語,以此建立模糊關系,得出隸屬度矩陣,最終進行綜合評判。對此過程可做闡釋分述如下。

2.1 建立多級遞階層次結構

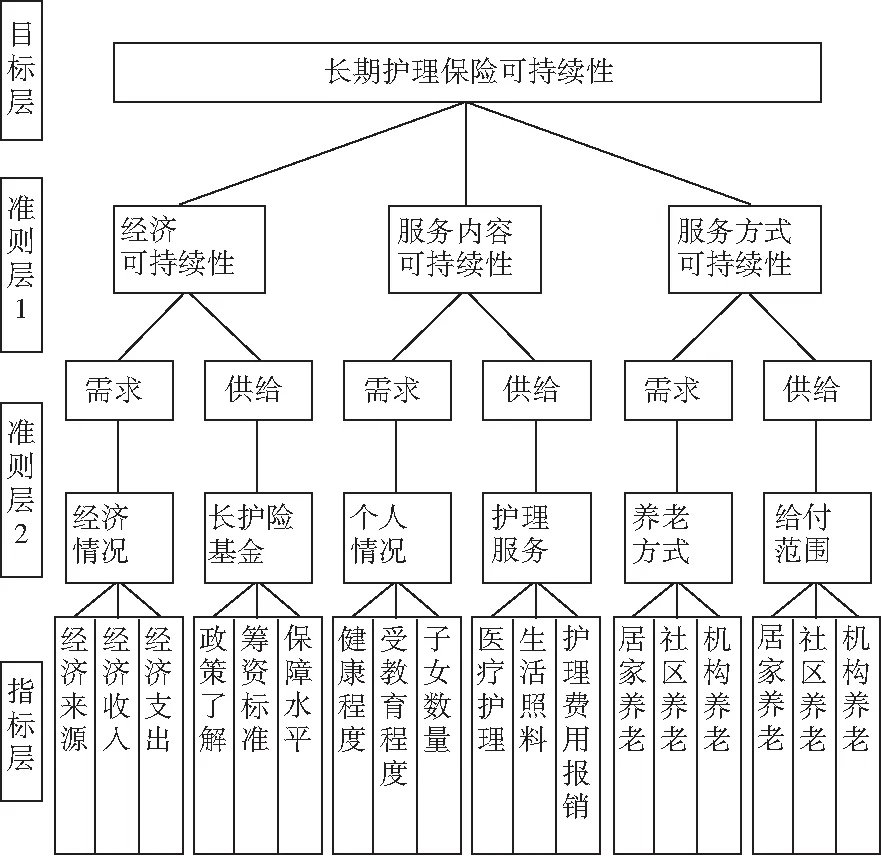

根據上述長護險三級指標體系,建立層次結構模型,見圖2。

圖2 層次結構模型

2.2 構造判斷矩陣

以上一級C要素作為評價標準,同級要素兩兩比較以確定判斷矩陣元素,判斷矩陣B中bij表示以C為評價標準,要素bi對bj的相對重要程度。比較尺度通常采用數字1~9及其倒數作為標度[11]。根據文獻數據、專家意見等,反復討論后確定bij的值。

2.3 計算權向量并進行一致性檢驗

研究時,對判斷矩陣B先計算其最大特征根,再求出其對應的特征向量W,即權向量。所得W(W1,W2,…,Wn)為對應n個要素的相對重要度,即權重系數。此時需用到的數學公式為:

BW=λmaxW,

(1)

接下來,進行一致性檢驗,其數學公式可表示為:

(2)

(3)

當CR<0.1時,認為可通過一致性檢驗。

2.4 確定模糊綜合評價要素

確定因素集U={ui},i=1,2,…,n,即評價對象的集合。根據本文的研究對象確定評價因素ui分別為青島、上海、北京、濰坊長護險的可持續性。

確定評價目標X={xj},j=1,2,…,m,本文評價目標根據上述層次分析法所得各要素權重,選取權重大于0.05的要素為模糊綜合評價的評價目標。

建立評價尺度集V={vi},i=1,2,…,K,將評價分為4個等級V={很好,較好,一般,較差}={100,85,70,55}。

確定因素權重W(W1,W2,…,Wn),本文因素權重由上述層次分析方法確定。

2.5 建立模糊關系隸屬度矩陣

請20位長期護理相關研究人員根據所提供的評價尺度,對上述四個地區長護險可持續性的相關評價目標進行評價。對于方案Nk,第xj個評價目標做出vi評價等級的可能性大小rkij,即其隸屬度大小,最后可得該方案的隸屬度矩陣Rk=(rkij)。

2.6 進行綜合評判

根據上述所得各因素的隸屬度矩陣向量R,以及因素集的權重向量W,則綜合評定結果、即綜合評價向量為:

B=W°R.

(4)

其中,“°”為由模糊算子構成的合成運算。

對B進行歸一化,得出模糊綜合評價結果。并根據對評價尺度的賦值,計算各方案的優先度。

3 可持續性實證分析

3.1 層次分析

根據上述層次分析結構,請5位長護險研究人員,從可持續角度出發,對指標進行兩兩對比賦值,在此基礎上進行討論,修正賦值不一致的指標,最終確定出指標關系。計算得出相應指標權重,對所得權重進行排序,權重小于0.05的指標對目標層影響過小,因此剔除所占權重小于0.05的指標。

3.2 模糊綜合評價

從指標層出發,根據上述層次分析計算確定因素權重向量為W=(0.257 7,0.118 1,0.178 0,0.082 3,0.082 3),以及確定模糊綜合評價的評價目標X={經濟來源B11,籌資標準B15,保障水平B16,居家養老B31,居家養老B34},根據評價尺度集V={很好,較好,一般,較差},請20位長期護理相關研究人員從各指標的可持續性角度出發,對北京、上海、青島、濰坊4個地區的各評價目標進行評價。計算各評價目標獲得各評價等級的比例,求出其隸屬度大小,最終得出4個隸屬度矩陣。

選取算子(M(×, ∨))進行B=W°R模糊合成運算,分別得出4個地區長護險可持續性綜合評判結果,各評價等級所占比例相加大于1,因此,對數據進行進一步的歸一化處理,得到最終的綜合評判結果,詳見如下:

B1=[0.590 6, 0.295 3, 0.098 4, 0.015 7]

B2=[0.581 4, 0.290 7, 0.096 9, 0.030 9]

B3=[0.600 0, 0.300 0, 0.100 0, 0.000 0]

B4=[0.542 2, 0.271 1, 0.124 2, 0.062 4]

根據對評價尺度中評價等級的賦值V={很好,較好,一般,較差}={100,85,70,55},相應計算出北京長護險可持續性得分為92.50分;上海長護險可持續性得分為91.34分;青島長護險可持續性得分為91.91分;濰坊長護險可持續性得分為89.40分。定義可持續性較好標準為90分,則濰坊長護險可持續性有待改善。

4 結束語

通過上述對北京、上海、青島、濰坊長護險可持續性定量分析,可以得出以下結論:

(1)從需求角度來說,經濟來源可持續性存在地區差異,受到經濟發展狀況的影響。北京、上海、青島經濟發展較好的地區被保險人經濟來源更為廣泛,有利于支持長護險的推廣與購買,可持續性較好;老年人的居家養老偏好使得對居家養老方式的護理服務需求更高,4個地區老年人居家養老偏好差異較小,需求角度的長護險居家養老可持續性較好。

(2)從供給角度看,北京市海淀區采取商業保險的形式,長期護理互助保險與人保壽險北京分公司進行對接,其籌資標準較其他3個地區更高,用于運轉長護險的資金更加充足,從而其制度可持續性最好。上海地區直接根據醫療保險繳費基數按比例繳費,較青島與濰坊地區的醫療保險基金中比例劃轉籌資力度更大,長護險基金可持續性更好;北京作為商業保險模式提供的保障水平相對更高,解決失能人員需求的程度更高,更有利于保險的可持續發展。青島與濰坊地區居家護理保障水平持平,而上海地區對應失能老人的切實需求,其護理保障水平略低,影響長護險的良性發展;從居家養老供給角度,4個地區均在發展養老服務產業,就目前已有居家護理服務而言,4個地區基層護理服務提供機構對當地提供的護理服務暫不能完全滿足當地居家護理服務需求,不利于長護險的良性發展。

綜合前文論述,本文擬提出以下建議:

(1)以收入水平為著手點,縮小地區間經濟差異,保障老年群體養老金水平及家庭供養水平之外,積極探索商業養老金發展及其他老年人收入渠道,擴大老年群體經濟來源。

(2)推廣社區養老及機構養老,強化社區與機構的護理功能,增強老年群體對社區護理及機構護理的偏好,構建居家、社區、機構穩定、可持續的護理服務體系。

(3)建立多元籌資渠道,轉變現收現付的籌資模式,促進長護險基金的積累,增強其保障能力及抗風險能力。

(4)提高長護險的保障水平,切實滿足失能人員的實際護理需求,納入生活照料,擴大長護險保障范圍,增強失能人員的獲得感和滿意度。

(5)加強居家及社區護理服務均等化建設,保障失能人員及時享受到服務機構提供的護理服務、生活照料及精神慰藉服務,擴展健全居家及社區護理服務體系,使長期護理服務供需平衡,提高長護險的健康與良性的可持續能力。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年9期)2017-08-22 02:57:56

華人時刊(2017年19期)2017-02-03 02:51:37

大社會(2016年5期)2016-05-04 03:41:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07