新修訂的18項審計準則對CPA審計工作的影響研究

2020-05-06 09:16:20劉和霞

科學與財富 2020年4期

劉和霞

摘 要:隨著我國市場經濟的日益發展和對高質量會計信息需求的提高,2019年2月20日財政部發布修訂審計準則的通知。本文在深入了解審計準則修訂必要性的基礎上,進一步根據審計準則的主要變化探究其對注冊會計師審計工作帶來的影響,從而更好地提高審計報告的溝通價值,進一步為信息使用者提供對決策有用的信息。

關鍵詞:審計準則;修訂背景;變化及影響

一、研究背景

為了進一步滿足資本市場發展與改革對高質量會計信息的需求,同時指導并規范審計人員在審計實務方面的新發展,并結合國情實現與國際準則的持續全面趨同,2019年2月20日財政部發出修訂審計準則的通知,同年3月29日,中國注冊會計師協會發布24項應用指南,該批審計準則和應用指南已于2019年7月1日開始實行。

在新修訂的審計準則中,主要涉及三方面的內容,包括財務報表披露審計、應對違反法律法規的行為和涉及內部審計人員的工作[1]。本文結合審計準則的修訂背景,對審計準則的主要變化及其帶來的影響進行梳理,進一步滿足我國市場經濟發展的要求。

二、文獻綜述

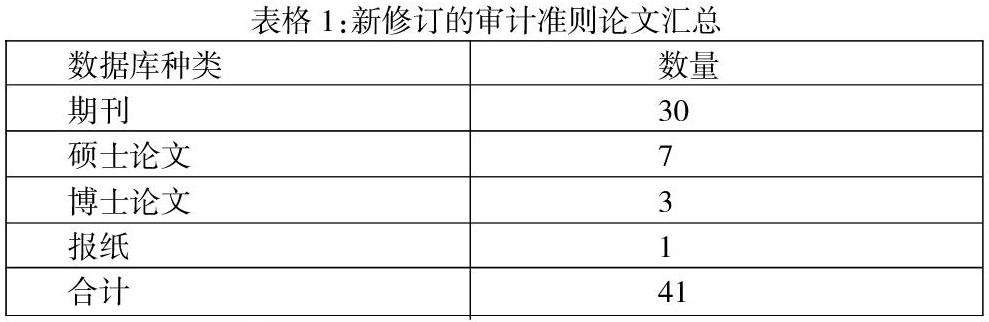

截至2019年12月31日,從CNKI(中國知網)上高級檢索“新修訂的審計準則”主題,可以發現41篇相關文章,具體見表1。從CNKI輸入“新修訂的18項審計準則”,發現至今只有兩篇文章,分別是2019年4月20日《商業會計》發布的《動態》[2]和2019年4月15日由《中國注冊會計師》期刊發表的《新修訂的18項審計準則及應用指南發布》[1]。

現有文章多是基于2019年新修訂的18項審計準則及24項應用指南之前發布的審計準則,如學者李小晴、陸曼華(2019)先對2016年財政部公布的審計準則修訂前后的審計報告變化情況進行分析,然后深入研究其可能帶來的影響[3];趙勇軍(2019)也是對審計報告準則以及審計報告工作進行分析,再去探究其影響[4];閆雯瑩(2018)同樣是重點比較注冊會計師審計報告準則修訂前后的變化,再去分析準則變化后對審計實務的影響[5]。

本文基于2019年7月1日起實行的新修訂的審計準則以及針對該批審計準則發布的應用指南,在深入了解其修訂背景,明確準則修訂必要性的情況下,探究其對會計師事務所審計人員工作帶來的影響。

三、審計準則修訂的必要性

(一)財務報告披露要求的增加

披露是指使用者提供的有關報告主體的有用的財務信息的程序,常用于財務報表附注的信息。披露是財務報表的重要組成部分,在向報表使用者溝通實體財務狀況以及財務業績見解方面的作用越來越重要。

隨著財務報告披露的相關要求和實踐的不斷演變,通過披露提供更廣泛且詳細的決策有用信息,處理諸如模型、假設、估計不確定性和替代計量基礎等事項,這對報表編制者和注冊會計師等提出了挑戰。同時,報表編制者、投資者和注冊會計師往往會擔心由此產生的大量披露某些情況下可能掩沒相關的有用信息。鑒于披露對于報表使用者決策的重要性,有必要改進準則對披露審計的指導。

(二)原審計準則的針對性不足

在提供專業服務的過程中,注冊會計師可能識別出或懷疑被審計單位存在違反法律法規的行為(不包括會計核算方面的法律法規)。注冊會計師職業道德守則有關于履行保密義務的要求,但法律法規可能要求注冊會計師就此向適當的外部機構報告,也可能規定注冊會計師有權對外報告,注冊會計師維護公眾利益的宗旨也需要其對此作出恰當的考慮和應對。注冊會計師在處理這個問題時往往存在困難和壓力。為此,需要就注冊會計師如何應對違反法律法規的行為提供更具針對性的框架指導。

(三)內部審計重要性的提升

首先,內部審計活動和內部審計職能部門地位等的變化使得內部審計已經成為被審計單位內部控制與風險管理的重要組成部分。其次,內部審計人員與注冊會計師雙方有效的協調溝通可以在一定程度上提高注冊會計師的工作效率。鑒于審計實踐與內部審計環境的變化,需要注冊會計師評價和利用內部審計職能部門的工作,以及評價和利用內部審計人員直接提供的協助,以幫助注冊會計師形成更扎實的框架,從而確定是否利用、在哪些領域利用及在多大程度上利用內部審計人員的工作。

四、審計準則帶來的主要變化及其影響

(一)財務報表披露審計準則

2019年新修訂的審計準則中,關于財務報表披露審計的相關準則及其應用指南的主要變化集中在對財務報表披露的范圍進行界定,從而提高報表披露中的信息含量,為信息使用者提高企業財務信息的質量,同時也提升了關于財務報表的溝通價值,進一步促進財務報表信息披露質量的提升,指導注冊會計師如何對財務報表披露進行專門的考慮,以提供更多與企業相關且更具決策有用性的信息。

(二)應對違反法律法規的行為

關于應對違反法律法規行為的準則和應用指南,此次修訂中主要增加的是在審計中如果發現存在違反法律法規的行為,注冊會計師根據法律法規或相關職業道德守則的規定,是否對外報告的要求。在審計實務中,注冊會計師常常面臨發現有違法違規或疑似情形存在卻受牽于保密義務,導致審計失敗的案例。具體規定評價被審計單位應對違反法律法規行為的恰當性、確定審計人員是否采取進一步措施等要求,可以為注冊會計師提供更具針對性的框架指導,進而更好地維護社會公眾的利益。

(三)涉及內部審計人員的工作

本次修訂在舊準則的基礎上主要增加了兩方面的內容。一是規定了注冊會計師利用內部審計人員的情形。隨著內部審計環境的變化以及2013年由內部審計協會頒布的新修訂的《中國內部審計準則》的進一步完善,內部審計職能部門的地位也在不斷提高,成為企業內部控制與風險管理的重要組成部分。規定內部審計工作人員直接提供協助的情形,可以有效提高注冊會計師審計實務的效率,進一步降低審計工作的成本。二是明確規定了注冊會計師能否利用內部審計人員的工作、利用的程度如何以及在哪些領域可以利用。這一變化降低了注冊會計師的審計風險,可以為審計人員提供職業判斷的框架,防止其過度利用或者不當利用內部審計人員的工作,保障信息使用者權益的同時也降低了審計人員職業判斷的難度。

參考文獻:

[1].新修訂的18項審計準則及應用指南發布[J].中國注冊會計師,2019(04):39.

[2].動態[J].商業會計,2019(08):1.

[3]李小晴,陸曼華.審計報告準則研究[J].廣西質量監督導報,2019(08):48+46.

[4]趙勇軍.淺談審計報告準則對審計報告工作的影響[J].財會學習,2019(22):169+171.

[5]閆雯瑩.CPA審計報告準則修訂前后的比較及其對審計實務的影響[J].時代經貿,2018(13):46-49.

本文系安徽財經大學大學生科研創新基金項目研究成果? ?項目編號:XSKY20109