BCD有限公司的成本核算與經(jīng)營管理

2020-05-06 09:16:20毛杰梅

科學(xué)與財富 2020年4期

毛杰梅

摘 要:BCD電子有限公司目前采用的固定成本核算方法,由于其局限性不能滿足BCD電子有限公司經(jīng)營管理及經(jīng)營決策的需要。管理會計分別采用完全成本法及變動成本法進(jìn)行成本核算,并比較兩種方法下的期間損益。進(jìn)一步采用加權(quán)平均法計算三種主要產(chǎn)品的盈虧平衡情況,得出三種產(chǎn)品分別的盈虧邊際貢獻(xiàn)率及保本銷售量等數(shù)據(jù),對BCD電子有限公司的經(jīng)營管理及經(jīng)營決策有著舉足輕重的作用。

1 BCD電子有限公司基本情況

BCD電子有限公司成立于2001年,投資方為外商,系控股集團(tuán)企業(yè)。主要產(chǎn)品有連接器、聲學(xué)元件,其中連接器為終端電子消費(fèi)市場的重要零組件,主要系列有PCMCIA(個人電腦記憶卡),SFP(光電轉(zhuǎn)換器),HDMI(高清晰度多媒體接口),DDR(雙倍速率同步動態(tài)隨機(jī)存儲器)等。

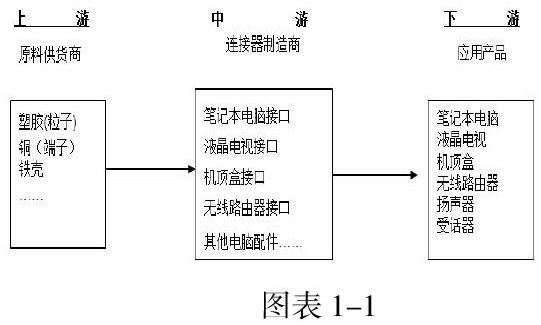

1.1 控股集團(tuán)產(chǎn)業(yè)鏈

連接器上游主要為原料提供者,其下游主要為電子產(chǎn)品制造業(yè),就該控股集團(tuán)而言,目前主要產(chǎn)品為電連接器,茲就產(chǎn)業(yè)上、中、下游關(guān)聯(lián)性列示如下:

1.2企業(yè)所處的行業(yè)地位及相關(guān)市場競爭環(huán)境分析

1.2.1企業(yè)所處的行業(yè)地位及企業(yè)現(xiàn)狀

電子連接器行業(yè)目前主要為超大型企業(yè)主導(dǎo),國際上主要有TYCO(泰科電子)、Molex(莫仕/莫萊克斯)、Elektron Technology(藝萊創(chuàng)國際),國內(nèi)主要有Cvilux(瀚荃集團(tuán))、Foxconn(富士康),這些超大型企業(yè)主導(dǎo)著高端的連接器市場,BCD電子有限公司在同行業(yè)中并不具有主導(dǎo)地位,但憑借自身對連接器設(shè)計與自動化設(shè)備組裝技術(shù)的整合及CONCRAFT品牌的創(chuàng)立,在行業(yè)內(nèi)已占有一席之地。

1.2.2運(yùn)用波特力量模型進(jìn)行競爭戰(zhàn)略分析

波特力量模型由麥克爾?波特(Michael Porter)于20世紀(jì)80年代初提出,對企業(yè)戰(zhàn)略制定產(chǎn)生全球性的深遠(yuǎn)影響,用于競爭戰(zhàn)略的分析,可以有效的分析客戶的競爭環(huán)境。五種力量模型將大量不同的因素匯集在一個簡便的模型中,以此分析一個行業(yè)的基本競爭態(tài)勢。五種力量模型確定了競爭的五種主要來源,即供應(yīng)商和購買者的討價還價能力、潛在進(jìn)入者的威脅、替代品的威脅以及來自同一行業(yè)的公司間的競爭。

1.2.2.1新進(jìn)入者的威脅

連接器作為產(chǎn)品與設(shè)備中不可缺少的重要配件,在許多產(chǎn)品應(yīng)用領(lǐng)域中的采購比重已超過總采購成本的10%。并且與其他關(guān)鍵器件相比,連接器產(chǎn)品的選擇范圍更廣,其本地采購空間更大,所以它的行業(yè)進(jìn)入壁壘不算高。進(jìn)入壁壘主要存在于產(chǎn)品差異優(yōu)勢、規(guī)模經(jīng)濟(jì),而銷售渠道、資本需求、轉(zhuǎn)換成本、成本優(yōu)勢等方面沒有特殊的要求。但連接器市場的活力和在通訊、鐵路、能源工業(yè)、機(jī)械工業(yè)等高增長潛力,正吸引越來越多的新進(jìn)入者。

1.2.2.2替代品的威脅

連接器的主要替代品是接線端子。在中高端市場,連接器受到替代品的威脅不大,這主要是連接器本身就是從接線端子發(fā)展而來,是為了線纜方便、快速的無誤差插拔。在中低端市場,連接器受到替代品的威脅較大,當(dāng)買方受到成本的壓力時,就會選擇質(zhì)量一般、廉價的接線端子。

1.2.2.3購買者的討價還價能力

連接器的買方是產(chǎn)品和設(shè)備生產(chǎn)商,買方的集中度高,買方從本行業(yè)購買的產(chǎn)品在其總成本中所占比重約為10%;買方從本行業(yè)購買的標(biāo)準(zhǔn)化程度正在提高,買方的盈利能力有降低的趨勢;買方有能力進(jìn)行后向一體化;雙方的信息較透明;所以這一切使得買方的討價能力越來越高。

1.2.3業(yè)務(wù)發(fā)展計劃

1.2.3.1 短期計劃

持續(xù)拓展大陸內(nèi)銷市場,并鎖定網(wǎng)通產(chǎn)業(yè)

BCD電子有限公司專注于網(wǎng)通產(chǎn)業(yè),客戶多是具備臺資背景或非陸資企業(yè),但近年來大陸網(wǎng)絡(luò)設(shè)備公司如華為、烽火通訊等透過購并已變成世界級之網(wǎng)絡(luò)設(shè)備廠商,此塊市場連接器多為世界級大廠如泰科、MOLEX、FOXCONN等供應(yīng),但因成本考慮大陸網(wǎng)絡(luò)設(shè)備公司已逐漸尋求其他供應(yīng)廠商,故此部份即是本公司可切入并開發(fā)之市場。

1.2.3.2 長期計劃

讓本公司產(chǎn)品直接讓國際品牌大廠認(rèn)證,跳脫中間非必要性干擾因素。

深入新興市場如印度、俄羅斯、土耳其、巴西、拉脫維亞、南非等國家,讓本公司產(chǎn)品更具國際化。

幫汽車類或日本連接器大廠代工高精密連接器,以提升自身技術(shù)工藝。

1.2.3.3競爭策略:

避開主流性產(chǎn)業(yè),深耕非主流性市場確保獲利來源。

以自有品牌“ CONCRAFT ”進(jìn)行銷售。

提升制程能力,拉大與競爭者之成本距離以創(chuàng)造獲利空間。

建立專利障礙之墻,維護(hù)自身生產(chǎn)之合法性。

2比較完全成本與變動成本核算方法

2.1 完全成本法與變動成本法的計算與分析

經(jīng)企業(yè)管理會計發(fā)現(xiàn)BCD電子公司目前任然采用完全成本法進(jìn)行成本核算,在該核算方法下單位產(chǎn)品成本不僅不能反映生產(chǎn)部門的真實業(yè)績,而且也會掩蓋其生產(chǎn)實績;所確定的分期損益,其結(jié)果往往難于為管理部門所理解,甚至?xí)膭钇髽I(yè)片面追求產(chǎn)量,盲目生產(chǎn),造成產(chǎn)品積壓和浪費(fèi)。

2.2 采用變動成本法的優(yōu)缺點

2.2.1采用變動成本法的優(yōu)點

根據(jù)BCD電子有限公司實際生產(chǎn)情況,采用變動成本法進(jìn)行成本核算具有以下優(yōu)點:(1)變動成本法更符合配比原則的要求。變動成本法將當(dāng)期所確認(rèn)的費(fèi)用,按照成本性態(tài)分為兩大部分,一是與產(chǎn)品生產(chǎn)數(shù)量直接相關(guān)的成本(即變動成本)。

(2)能促進(jìn)企業(yè)重視市場,以銷定產(chǎn)。在變動成本法下,產(chǎn)量的高低與存貨量的增減對利潤都沒有影響。在銷售價格、成本水平、銷售組合不變的情況下,利潤將隨銷售量同步增長。

2.2.2采用變動成本法的優(yōu)點

(1)成本的劃分并不準(zhǔn)確。采用變動成本法的前提是按成本的習(xí)性將成本劃分為變動成本和固定成本,但由于企業(yè)大部分成本費(fèi)用都是混合成本,這樣就必須先按一定的方法分解混合成本。對混合成本的分解是一種出糙的計算,根據(jù)不準(zhǔn)確的變動成本數(shù)據(jù)計算出來的產(chǎn)品成本自然是不準(zhǔn)確的。

(2)變動成本法對存貨計價不包括固定成本在內(nèi)。一般認(rèn)為,固定成本是為了制造產(chǎn)品而支出的,應(yīng)該由有關(guān)的產(chǎn)品負(fù)擔(dān),產(chǎn)品成本中如果不包括這部分成本,顯然是不完整的。

3? BCD電子有限公司盈虧平衡分析

3.1 單一品種下盈虧臨界點分析

假設(shè)BCD電子有限公司只生產(chǎn)一種連接器產(chǎn)品,收集資料如下:每月固定成本9920萬元,單位變動成本68元,銷售單價110元。計算盈虧平衡點銷售量 = 9920 / (110—68) = 236.19 萬PCS達(dá)到盈虧平衡點時的銷售收入= 110 × 236.19 = 25980.95 萬元

4變動成本法在企業(yè)經(jīng)營管理中作用

隨著我國的不斷發(fā)展,科技創(chuàng)新日新月異、國家經(jīng)濟(jì)體制不斷完備,固定成本在產(chǎn)品成本中的比重越來越大,變動成本法所反映的訊息在企業(yè)經(jīng)營管理中有著重要作用:

4.1 能有效與標(biāo)準(zhǔn)成本和責(zé)任會計結(jié)合

成本性質(zhì)的不同使得固定成本和變動成本要有不同的企業(yè)機(jī)構(gòu)負(fù)責(zé)。一般產(chǎn)品生產(chǎn)部門和原料采購部門的業(yè)績的好壞受到變動成本的影響,而通常管理部門則負(fù)責(zé)反映固定成本的高低,所以應(yīng)該用不同的方法來對變動成本和固定成本進(jìn)行控制。

參考文獻(xiàn):

[1]溫素彬,管理會計[M].北京:機(jī)械工業(yè)出版社,2008:12

[2]頡茂華,管理會計[M].北京:清華大學(xué)出版社,北京交通大學(xué)出版社,2008:2

[3]謝琨,管理會計[M].北京:清華大學(xué)出版社,北京交通大學(xué)出版社,2008:6

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

Coco薇(2015年1期)2015-08-13 02:23:50

中國工程咨詢(2014年5期)2014-02-16 06:27:20

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46