論戰略差異度、高審計質量與盈余質量

2020-05-07 01:51:28黃欣

現代商貿工業 2020年11期

黃欣

摘 要:利用2014-2018年我國A股上市公司數據,研究了戰略差異度對盈余質量的影響,并考察了高質量審計對兩者關系的調節作用。研究發現,戰略差異度對盈余質量產生了顯著的負向影響,而高質量審計能夠弱化這種負向影響。研究結論不僅有助于外部投資者深入理解影響盈余質量高低的因素,而且也拓展了企業戰略經濟后果的研究范圍。

關鍵詞:戰略差異度;審計質量;盈余質量

中圖分類號:F23 文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2020.11.064

0 引言

企業戰略是管理者對有關企業未來發展的重大問題做出的重要規劃和方向布局,它能給企業的投資者、債權人以及外部相關利益者創造一定的價值。由企業戰略所產生的信息能凸顯其在日常經營活動中的關注點和側重點,并且代表著企業未來發展和持續經營的主導方向。因此,戰略對企業的重要性不言而喻。戰略差異度是指公司戰略與行業常規戰略的偏離程度(Deephouse,1999)。近年來,戰略差異度的經濟后果已成為學者研究的新熱點,學者們從公司業績、融資、分析師預測以及審計師決策等方面進行了深入研究,但關于戰略差異度對盈余質量以及外部監督機制如何影響兩者關系的研究較少。

盈余質量是學者研究的熱門話題。盈余質量信息是投資者等利益相關者進行決策判斷的重要信息源。而戰略差異度是一種將行業信息與企業個體信息相結合的戰略信息,會對企業風險與業績等產生影響。當戰略差異度較高時,公司與外部信息使用者之間的信息不對稱也會增加(Carpenter,2000)。那么,戰略差異度作為一種能反映企業在未來發展布局等方面的信息,它對盈余質量會產生什么影響呢?基于此,本文采用2014-2018年我國A股上市公司數據,研究了戰略差異度與盈余質量之間的關系,并從外部監督角度考察了審計質量對戰略差異度與盈余質量之間的關系,試圖補充現有學者的相關研究。

本文的貢獻如下:

第一,拓展了關于盈余質量影響因素方面的研究。

第二,為公司戰略后果的相關文獻做了一定的補充。目前學者對戰略差異度后果的研究較少,并且集中在戰略差異度對公司業績等影響。本文考察了戰略差異度對盈余質量的影響,拓寬了已有的研究框架。

第三,本文發現高質量的審計能夠顯著抑制戰略差異度對企業盈余質量的負向影響,為企業的監管和審計提供了理論和實踐意義。

1 理論分析與研究假設

1.1 戰略差異度與盈余質量

管理學理論發現,為了提高企業在市場中的競爭力,促進企業未來的可持續發展,企業可能會采用偏離行業常規的戰略布局。企業戰略差異度越大,一方面會增加業績與行業平均水平的差異度(Tang等,2011)。這種由戰略差異度引起的經營不確定性和業績波動性可能使管理層的薪酬隨業績變化的幅度增大,并且,當企業的經營狀況較差時,這種現象帶來的管理層的報酬將會被大大降低。由理性經濟人假設可知,管理層為了規避業績波動對薪酬的不利影響,會實施盈余操縱,侵蝕股東利益,盈余質量會隨之降低(葉康濤等,2014)。另一方面,戰略差異度較高時,會導致企業經營決策方式難以被認知和評估,進而使其不能根據已有經驗準確評估企業的日常活動和發展前景(Carpenter,2000)。即管理層較難掌握公司的財務狀況和運營情況,因而在財務處理時,管理層很有可能會進行盈余管理,比如亂用或采取激進的會計準則來達到相關目標,這種行為所產生的經濟后果便會對企業盈余質量產生不利的影響(羅忠蓮等,2018)。基于此,本文提出假設1:

H1:戰略差異度與盈余質量呈負相關關系,即戰略差異度越大的企業,盈余質量越低。

1.2 戰略差異度、高質量審計與盈余質量

已有學者發現,審計質量越高的企業,對信息的鑒證力度也會增加,故企業披露的信息質量的可靠性也會被大大提高,進而在一定程度上能緩解股東和經營者之間的代理沖突(謝盛紋,2011)。因而,審計質量的提高有助于促進兩者之間的利益協同,緩解代理沖突,保護股東的利益,從而緩解管理層利用會計手段進行盈余操縱等機會主義行為,有助于盈余質量的提高,進而降低戰略差異對盈余質量的不利影響(Lennox等,2010)。

另外,影響會計信息質量的高低的一個重要因素是來自于外部審計的鑒別和監督力度,審計質量越高,越能充分引導和監督管理層的機會主義動機,并按照會計準則的相關規定做決策,有利于盈余質量的提高(雷光勇等,2015)。Al-Rassas等(2016)研究發現,審計師的專業知識和審計經驗越多,他們所擁有的處理相關事務的行業技巧也會越高,這有利于識別和發現被審計單位的會計政策選擇偏差,從而規范管理者的違規行為,促進盈余質量的提升。因此,高質量審計有助于降低股東與經理人之間的代理沖突,進而弱化戰略差異度對盈余質量的負向影響。基于此,本文提出如下研究假設:

H2:高質量審計能夠顯著弱化戰略差異度對盈余質量的負向影響。

2 研究設計

2.1 樣本和數據來源

本文選取2014—2018年我國A股上市公司數據作為研究樣本,并根據以下標準進行篩選:

(1)剔除ST和*ST公司。

(2)剔除金融和保險類公司。

(3)剔除相關數據缺失的樣本。經過上述處理,最終獲得了8114個觀測值。所有的樣本數據均來自于CSMAR數據庫。本文對連續型變量按1%水平進行縮尾處理以消除極端值對研究結論的影響。

2.2 變量定義

(1)盈余質量。

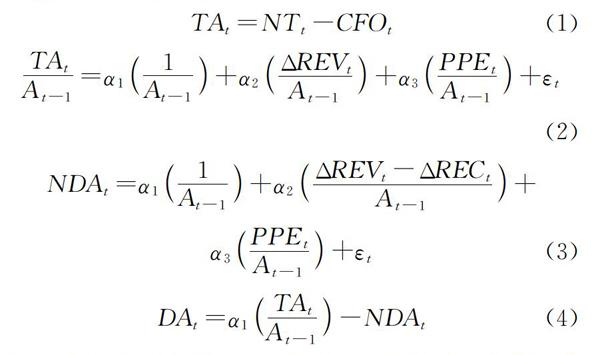

參考Dechow等(2010)的研究對盈余質量進行衡量。采用修正的瓊斯模型,分年度、分行業對模型(2)進行回歸,估計出α1,α2,α3,并將其代入模型(3)中,可得到不可操縱的應計盈余,可操縱性應計盈余(DA)是根據模型(4)計算得到。

其中,TAt為總應計盈余,等于經營利潤減去經營活動產生的凈現金流。At-1為總資產,ΔREVt為第t期與第t-1期主營業務收入的變化額,PPEt為總固定資產原值,NDAt為第t期經過t-1期期末總資產調整后的非操作性應計盈余,ΔRECt為第t期與第t-1期應收賬款的變化額,DAt為操縱性盈余數量。將DAt的值作絕對值負數處理,所得值記為EQ,作為評估盈余質量的依據。該值越大,代表盈余質量越高。

(2)戰略差異度。

參考葉康濤等(2014)的研究對戰略差異度進行衡量。第一,計算企業的六個關鍵戰略維度指標:①財務杠桿(總負債/總資產);②固定資產更新程度(固定資產凈值/固定資產原值);③資本密集度(固定資產/職工人數);④研發強度(無形資產凈值/營業收入);⑤廣告和宣傳費用支出(銷售費用/營業收入);⑥管理費用投入(管理費用/營業收入)。第二,將計算出來的這幾個指標分別減去該指標的行業平均值,并除以這個指標的標準差進行標準化,然后取其絕對值。第三,將標準化后的六個戰略維度指標取平均值,得到戰略差異度指標Strategy。該值越大,表示企業偏離同年度同行業的戰略差異越大。

(3)審計質量。

參考Chen等(2017)的研究對審計質量進行衡量。本文采用事務所年度加總的審計費用的自然對數來衡量審計質量的高低,所得值記為Autidor Office Size,該值越大,代表審計質量越高。

(4)控制變量。

借鑒李春濤等(2018)的做法,本文選取了企業規模(Size)、資產負債率(Lev)、盈利能力(ROE)、成長能力(Growth)、股權集中度(Largest)、資產收益率(ROA)作為控制變量。

2.3 模型設定

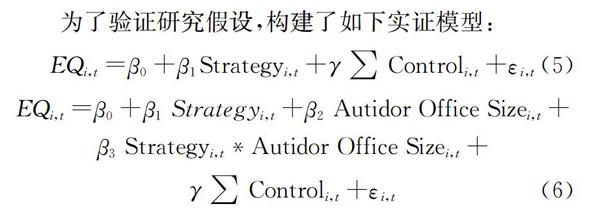

為了驗證研究假設,構建了如下實證模型:

其中,EQ表示盈余質量;Strategy表示企業戰略差異度;本文引入戰略差異度、審計質量做交叉項。在模型(5)中,若β1顯著為負,則表明戰略差異度與盈余質量負相關;在模型(6)中,若β3顯著為正,則表明高質量審計能夠顯著弱化戰略差異度對盈余質量的負向影響。

3 實證結果與分析

3.1 描述性統計

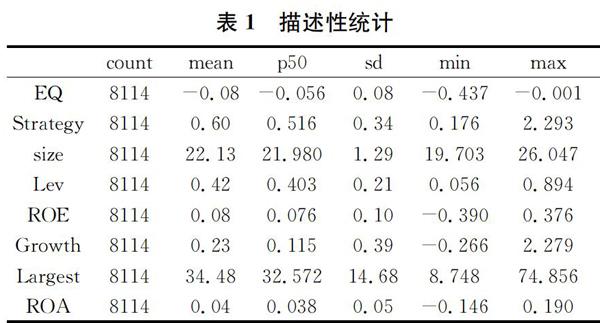

表1報告了各主要變量的描述性統計結果,由表可知,樣本企業戰略差異度的均值為0.6,標準差為0.34,最小值為0.176,最大值為2.29,中位數為0.516,說明樣本企業戰略與行業常規戰略的偏離程度較大。

3.2 回歸分析

表2報告了企業戰略差異度對盈余質量影響的回歸結果,從第(1)列可以看出,企業戰略差異度與盈余質量在1%水平上顯著負相關(t=-2.94),說明企業戰略差異度越大,盈余質量越低,假設H1得到驗證。表2第(2)列報告了企業戰略差異度對盈余質量影響的回歸結果,從第(2)列可以看出,企業戰略差異度與審計質量交乘項對盈余質量的影響系數為0.017,在10%水平上顯著正相關,說明高質量審計能夠顯著弱化戰略差異度對盈余質量的負向影響,假設H2得到驗證。

4 穩健性檢驗

為了研究結論的穩健性,我們分別進行了如下檢驗:

(1)固定效應回歸:為了避免遺漏的公司個體變量對文章數據檢驗結果的影響,本文借鑒葉康濤等(2014)的做法,利用固定效應回歸模型進行相關檢驗。檢驗結果發現,戰略差異度的系數顯著為負,并且戰略差異度與審計質量的交互項系數仍顯著為正,本文結論依然成立。

(2)更換變量的衡量標準:本文借鑒Tang等(2011)的做法,剔除了無形資產凈值和銷售費用,利用剩余的四個維度指標重新衡量戰略差異度檢驗結果依然不變,進一步驗證了研究結論的穩健性。

5 研究結論

企業戰略對于盈余質量有著重要影響,本文進一步拓展了企業戰略對盈余質量高低的影響研究。通過2014-2018年我國A股上市公司的數據研究發現:

(1)戰略差異顯著降低了企業的盈余質量。

(2)較高的審計質量能在一定程度上能負向調節戰略差異度對盈余質量的影響,即高審計質量有利于弱化戰略差異度對盈余質量的負面影響。

本文的結論一方面加強了利益相關者關于戰略在信息質量中的經濟后果的認識,另一方面豐富了企業盈余質量的影響因素的相關研究。根據本文的研究結果,提出以下建議:

第一,由于企業戰略差異度對盈余質量產生了一定的負向影響,因此,對于投資者等利益相關者而言,他們在做決策時,應更加關注戰略差異度較高的企業的信息質量的可靠性。

第二,本文發現高質量審計對戰略差異度與盈余質量之間的負相關關系具有一定的抑制作用,這說明相關的監管部門和股東應要求戰略差異度較大的企業盡可能的聘請審計經驗較為豐富、行業技能較強的審計師,進而避免這類企業借助戰略差異所帶來的信息不對稱和代理問題降低企業盈余質量的水平。

參考文獻

[1]Deephouse D L. To Be Different, or to Be the Same? It's a Question(and Theory) of Strategic Balance[J]. Strategic Management Journal,1999,20(2):147-166.

[2]Tang J, Crossan M, Rowe W G. Dominant CEO, Deviant Strategy, and Extreme Performance: The Moderating Role of a Powerful Board[J]. Journal of Management Studies,2011,48(7):1479-1503.

[3]葉康濤,張姍姍,張藝馨.企業戰略差異與會計信息的價值相關性[J].會計研究,2014(05):44-51,94.

[4]Carpenter, M. A. The Price of Change: The Role of CEO Compensation in Strategic Variation and Deviation From Industry Strategy Norms[J]. Journal of Management,2000,26(6):1179-1198.

[5]Lennox, C., J. A. Pittman. Big Five Audits and Accounting Fraud[J]. Contemporary Accounting Research,2010,27(1):209-247.

[6]雷光勇,張英,劉茉.投資者認知、審計質量與公司價值[J].審計與經濟研究,2015,30(01):17-25.

[7]Chen Y., Sadique S., Srinidhi B, et al. Does High-Quality Auditing Mitigate or Encourage Private Information Collecting?[J]. Contemporary Accounting Research,2017,34(3):1622-1648.