需求不確定性與企業成本粘性研究

2020-05-07 07:59:54余麗慧

現代商貿工業 2020年15期

余麗慧

摘 要:運用我國2010-2017年滬深A股制造業上市公司樣本,以當前轉型背景下關注度較高的需求不確定性為出發點,在已有的研究成果的基礎上,研究需求不確定性對成本粘性的影響以及企業成長性對需求不確定性與成本粘性的關系的調節作用。研究結果表明需求不確定性與企業成本粘性負相關;成長性更低的企業,需求不確定性與企業成本粘性間的負相關關系更顯著。

關鍵詞:需求不確定性;成本粘性;企業成長性

0 引言

隨著經濟全球化的程度不斷加深,企業間的競爭愈發激烈,獲利空間不斷被擠壓,如何科學有效地進行成本管理顯得尤為重要。傳統的管理會計認為,企業成本與業務量之間存在線性關系,成本會隨著業務量的增減而發生變化,而Anderson et al.指出一些企業的成本隨業務量上升而增長的幅度大于其隨業務量下降而減少的幅度,即呈現不對稱性。管理者對閑置產能成本與生產能力調整成本的比較評估取決于他們對市場需求水平下降或增加概率的估計。需求不確定性代表了企業的外部供需狀況,是指消費者偏好的變化性和不可預期性以及客戶的低辨識度。已有的成本粘性的影響因素主要集中在內部公司層面,對于面臨的實際經營環境、消費者的實際需求關注較少,需求不確定性如何影響企業內部的成本粘性水平仍然是一個開放的實證性問題。本文從不確定性需求角度拓展了外部環境與微觀企業行為的互動研究,并從成長性的差異考察了需求不確定性對企業成本粘性的異質性影響,不僅豐富了成本粘性研究的相關文獻,拓展了前人關于企業成本管理決策與內外風險因素之間關聯的研究,也對優化企業的資源配置具有重要的現實意義。

1 理論回顧與研究假設

企業生產經營的終極目標是實現企業價值最大化。在實現這一目標的過程中股東時刻要求管理者通過各種方式達到降本增效的目的,力求以最小的成本實現效益最大化。企業管理者會根據投資決策中對預期收益水平和預期收益波動進行選擇,采取不同的管理行為和方式來改變企業的成本水平。當外部經濟環境不確定時,企業會依據其面臨的經濟環境主動對費用與成本進行相應的管理和調節。然而在實際經營中,企業為了避免因成本的減少而對核心發展能力和經濟效益產生損害,會在銷量上升時構建新的生產能力,在銷量下降時保留部分生產能力,從而使得成本隨業務量上升而增長的幅度大于其隨業務量下降而減少的幅度,具有一定的“粘性”特征(James N.Cannon,2014;Kama和Weiss,2013),導致在成本調節過程中業務量與資源變動的不完全匹配,形成一定的冗余資源。不對稱調整成本會導致不對稱的成本行為,經濟學家認為調整成本是在進行能力調整決策時需要考慮的重要因素。

不對稱的成本行為會給企業帶來風險,減少一個銷售量的利潤減少大于增加一個業務量的利潤增加,企業的財務表現在業務量減少時會不成比例地受到影響。因此,在存在成本不對稱的情況下,損失函數比收益函數更陡峭,導致企業在需求不確定的情況下采取措施降低成本不對稱,以應對需求不確定性帶來的經營風險的增加,這是提高成本對業務量變化的總體響應能力的有效手段。需求不確定性加大了未來現金流波動性、提高了融資成本、增加了管理層預判未來經營狀況的難度,故企業出于因需求不確定性增加導致流動性約束的考慮,會增加預防性儲蓄,減少各項支出水平,以期將不利沖擊的影響降至最低。為控制經營風險和財務風險,當管理者面臨產品或服務未來的需求不確定時,企業會在業務量下降時更主動調整企業的資源,降低其成本粘性的水平,以應對企業經營風險的增加。綜述所述,提出本文假設:

假設H1:需求不確定性與企業成本粘性負相關。

當企業處在不同發展時期,其經營屬性、行為方式和財務狀況等也會產生明顯的差異,根據具體情況調節資源要素的投入,從而改變成本粘性水平。成長性高的企業選擇擴張型的戰略有助于其發展,公司戰略往往側重于融資和投資,更看重未來增長,企業投資者對未來市場需求和盈利前景充滿信心。在面對未來需求不確定性時,高成長性企業由于有較高的未來發展預期,會通過加大資產投資以避免未來需求增加時出現產品斷貨現象,合理運用和有效配置企業資產,建立持續的競爭優勢。因此,面臨不確定性需求環境下,高成長性的企業在當期業務量發生短暫下降時,由于調整成本的存在,管理層不會立即削減相關資源,而在業務量上升時增加相關資源的供應,加大生產能力投入,導致企業業績下滑時成本的降幅低于業績增長時成本的增幅,因而導致企業的成本粘性增加。

低成長性的企業優先考慮的是如何生存而不是開拓更大的市場份額,公司戰略更偏向于降低投入以獲取更多現金流入。在粘性較大的成本結構下,業務量的減少會導致收入的大幅下滑, 然而因為成本存在粘性,故降低的程度偏少,進而將會對企業的利潤產生更消極作用,成本粘性在一定程度上加大了企業風險。面對不確定性需求時,低成長性的企業更積極調整企業資源,更傾向于快速削減企業閑置資源,以降低當期的經營成本和后期資源繼續縮減的調整成本。成長性低的企業可以通過加班、臨時工作合同等方式行使自己的自由裁量權,更積極調整產能以應對需求的降低。在不確定性環境下,在當期業務量下降時,低成長性的企業會積極削減相關資源,在當期業務量上升時,會控制相關生產能力的投入。綜上所述,提出假設H2:

假設H2:成長性更低的企業,需求不確定性與企業成本粘性間的負相關關系更顯著。

2 研究設計

2.1 樣本選取與數據來源

本文選取我國2010-2017年滬深A股制造業上市公司作為研究樣本,數據來源于CSMAR數據庫,并對數據進行篩選:(1)為避免異常值的影響,剔除ST、*ST和PT公司;(2)剔除了財務數據不完整的觀測值;(3)剔除有明顯信息錯誤的觀測值,比如營業收入、總資產、營業總成本、薪酬總額、員工人數為零或為負;(4)剔除無法滿足至少連續三年有營業收入的觀測值;(5)剔除無法滿足至少連續兩年有營業總成本的觀測值。經過篩選和剔除后,共得到1427家公司的樣本,共計8024個觀測值。為了剔除異常值的影響,將連續型變量統一在1%的水平上進行了縮尾處理。

2.2 變量定義

為研究需求不確定性對成本粘性的影響,本文基于營業成本,利用ABJ模型來衡量成本粘性。本文的解釋變量為需求不確定性,借鑒Holzhacker et al.(2015)和Banker et al.(2014)的做法,使用連續三年營業收入對數變化的標準差來進行衡量。本文選用托賓Q作為企業成長性的代理變量。此外,本文引入了五個控制變量:Sizei,t表示企業規模, Aii,t表示資本密集度,Eii,t代表員工密集度、GDP增長率、Deci,t代表連續兩年收入下降,還控制了行業和年度因素的影響,變量的具體定義如表1所示。

2.3 模型設計

本文借鑒了普遍認可的Anderson對數模型,構建了回歸方程,以檢驗我國制造業企業是否存在成本粘性。對數模型優點是在一定程度上可以消除異方差。模型(1)中Costi,t代表第i家公司在第t期營業總成本;Revi,t代表第i家公司第t期的營業收入;Di,t是啞變量:當t期的營業收入低于t-1期時,Di,t取1值;否則Di,t取0值。系數α1度量營業收入增加時成本的變化幅度,即營業收入增加了1%,成本增加了α1%。同時,系數α1和α2之和度量營業收入減少時成本的變化幅度。如果企業存在成本粘性現象,α2一定是負數,并且α2越小成本粘性程度越高。

為考察需求不確定性與成本粘性之間的相關關系,本文在借鑒Anderson(2003)的研究方法的基礎上,構建模型(2)如下:

如果β4為正數,則說明需求不確定性越強,企業成本粘性水平越低,假設H1得到證實。為了驗證假設H2企業成長性對需求不確定性與成本粘性間的調節作用,本文選用托賓Q作為企業成長性的代理變量,大于樣本中位數的賦值為1,表示企業成長性高;否則取0,表示企業成長性低。

3 實證結果分析

3.1 描述性統計

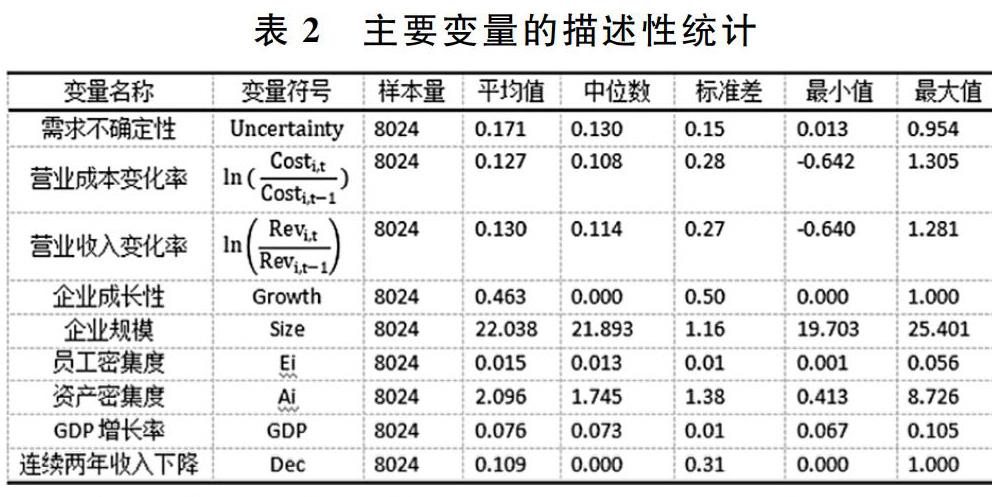

從表2可知,需求不確定性的計算指標的最小值為0.013,最大值為0.954,說明我國不同制造業上市公司面臨需求不確定存在顯著差異。上市公司營業收入平均變化率的13.0%,營業收入呈現整體上升趨勢,標準差為0.27,說明樣本公司營業收入變化差異較大,有的公司增長迅猛,有的公司虧損嚴重。營業成本的平均變化率為12.7%,說明營業總成本整體也呈現增長趨勢。公司規模用總資產的自然對數衡量,最小值和最大值分別為19.703和25.401,標準差為1.16,表明公司間存在較大差異。資產密集度平均約為2.096,員工密集度平均為0.015。連續兩年收入下降的占比只有10.9%,表示大部分公司業績還是比較樂觀的。

3.2 實證檢驗和結果分析

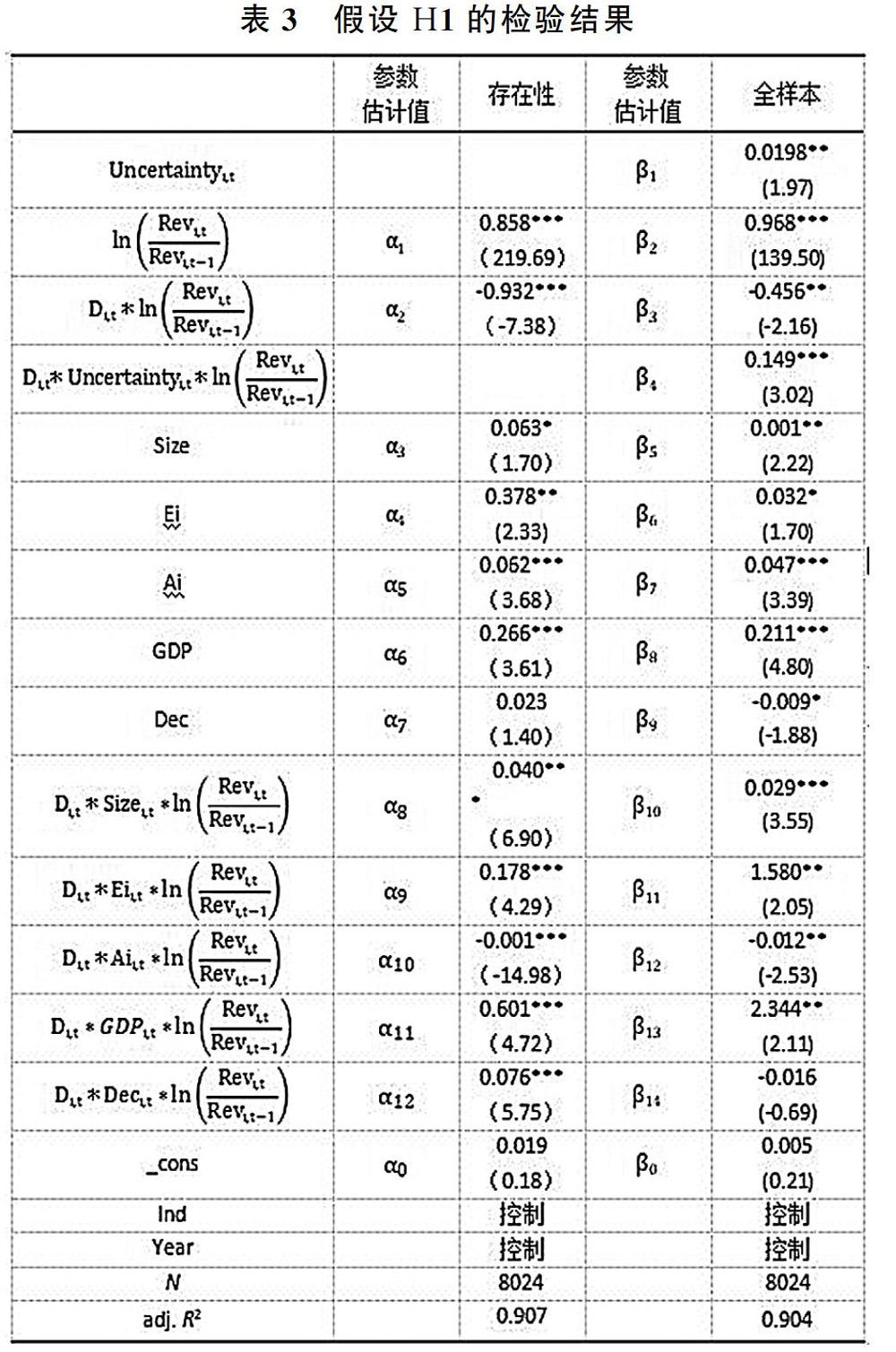

為驗證成本粘性的存在性,本文將企業規模、資產密集度、員工密集度、連續兩年收入下降、GDP年增長率作為控制變量,還控制行業、年度因素的影響,對模型(3-1)進行回歸分析,回歸結果見表3。從表3第三列回歸結果可以看出,模型中α2的參數估計值為-0.932,且在1%的置信水平上顯著。這一結果與Anderson et al.(2003)的研究結論一致,表示制造業中上市企業的營業總成本存在成本粘性。由于制造業企業在生產中需利用設備廠房等成本較高的生產資源,這些資源會產生較高的調整成本,所以成本粘性存在于制造業企業中。

為驗證本文第一個假設,用需求不確定性作為解釋變量,對模型(1)進行回歸分析,表3中的第五列表示企業需求不確定性(Uncertaintyi,t)對成本粘性的影響的回歸結果。其中,系數β3為-0.456,在5%的置信水平上顯著,表明中國制造業上市公司存在成本粘性的特征。系數β4為0.149,在1%的置信水平上顯著,表明需求不確定性與企業成本粘性存在顯著的負相關關系,這一結果支持了假設H1。因為需求不確定性加大了未來現金流波動性、提高了融資成本、增加了管理層預判未來經營狀況的難度。當管理者不能確定產品或服務未來的需求時,為了控制企業經營過程中面臨的各種風險,企業會在業務量下降時更主動調整企業的資源,降低其成本粘性的水平,以應對企業經營風險的增加。

為驗證本文第二個假設,本文將企業成長性超過50%的樣本劃分為成長性高的子樣本,將成長性不超過50%的樣本劃分為成長性低的子樣本。將兩個子樣本分別對模型(2)進行回歸分析。表4中的第三、四列表示對企業成長性按中位數分組后的回歸結果。在低成長性企業中,系數β4為0.228,在1%的置信水平上顯著為正,在高成長性的企業中,系數β4為0093,不顯著,本文利用Chow檢驗對組間系數差異進行比較,結果顯示,Chow檢驗系數為1.210,且在1%的水平下顯著,說明需求不確定性與成本結構的參數估計值在企業成長性高與成長性低的企業之間的差異是顯著的,這一回歸結果支持了假設H2。高成長性企業由于有較高的未來發展預期,公司會加速擴張,加大約束性資源的投入;低成長性企業更傾向于快速削減閑置資源,以降低當期的經營成本和后期資源繼續縮減的調整成本。因此,成長性更低的企業,需求不確定性與企業成本粘性間的負相關關系更顯著。

3.3 穩健性檢驗

在穩健性檢驗中,本文將銷售對數變化的標準偏差替換為銷售中對數變化的不可預測部分的標準差。企業銷售收入的部分波動來源于公司的穩定成長,為更確切地衡量需求不確定性,需剔除銷售收入中穩定增長的部分。采用普通最小二乘法(OLS)運行如下模型(3),分別估計每個企業過去5年的非正常銷售收入:

其中,Rev為營業收入,Year為年度變量,如果觀測值是過去第4年的,則Year=1;如果觀測值是過去第3年的,則Year=2;依次類推,如果觀測值是當前年度的,則Year=5。即為非正常銷售收入的對數;計算公司過去5年非正常營業收入對數的標準差,得到企業面臨的需求不確定性。并檢驗需求不確定性與成本粘性之間的關系。我們發現穩健性檢驗的實證結果與前文的回歸分析結果基本一致,盡管穩健性檢驗的回歸系數的顯著性存在差異,但是變量之間的相關性系數的正負方向與前文的研究保持一致,這進一步說明了本文的研究結果具有一定的穩健性與合理性。

4 研究結論

需求不確定性與企業成本粘性負相關。需求不確定性帶來的現金流波動等情形會給企業帶來風險,采取不同的管理行為和資源采購決策來來改變企業的成本粘性,以應對需求不確定性帶來的風險。

成長性更低的企業,需求不確定性與企業成本粘性間的負相關關系更顯著。低成長性的企業優先考慮的是如何生存而不是開拓更大的市場份額,企業有更多理由去規避風險,對于需求不確定性帶來的風險更加敏感,需求降低時會更加積極地調整企業的資源,降低企業的成本粘性。處于高成長性行業的企業往往會擁有更多的投資機會,驅使企業進行無形資產或固定資產等投資,從而獲得更多的市場份額。企業成長性是影響公司成本管理行為的一項重要因素,企業在面臨未來不確定需求時進行產能擴張或者產能縮減,需要結合企業現階段發展情況進行綜合考慮,調整企業的資源投入布局,提高企業的資源配置效率。

參考文獻

[1]Anderson, M.C., R.D.Banker, and S.N.Janakiraman.Are Selling,General,and Administrative Costs“Sticky”? [J].Journal of Accounting Research,2003,41(1):47-63.

[2]Cannon,J.N.Determinants of“Sticky Costs”:An Analysis of Cost Behavior using United States Air Transportation Industry Data[J].The Accounting Review,2014,89(5):1645-1672.

[3]Kama,I.,and D.Weiss.Do earnings targets and managerial incentives affect sticky costs? [J].Journal of Accounting Research,2013,51 (1):201-224.

[4]HolzhackerM K,Krishnan R,Mahlendorf M D.Unraveling the Black Box of Cost Behavior:An Empirical Investigation of Risk Drivers,Managerial Resource Procurement,and Cost Flexibility[J].Accounting Review,2015,90(6) :2305-2335.

[5]Banker,R.D.,D.Byzalov,andJ.M.Plehn-Dujowich,Demand Uncertainty and Cost Behavior[J].The Accounting Review,2014,89(3):839-865.