組織學(xué)習(xí)、董事會(huì)治理與技術(shù)并購創(chuàng)新績效

2020-05-08 02:47:48嚴(yán)愛玲

嚴(yán)愛玲, 江 宏, 甘 泉

(1. 巢湖學(xué)院 工商管理學(xué)院, 安徽 巢湖 238000; 2. 巢湖學(xué)院 經(jīng)濟(jì)與法學(xué)學(xué)院, 安徽 巢湖 238000;3. 中國科學(xué)院 科技戰(zhàn)略咨詢研究院, 北京 100190)

隨著全球并購規(guī)模的不斷攀升,并購交易額屢創(chuàng)新高。據(jù)PitchBook數(shù)據(jù)統(tǒng)計(jì),2018年全球并購交易總額達(dá)到3.55萬億美元,同比增長6.3%。與此同時(shí),中國企業(yè)并購交易的規(guī)模及數(shù)量也出現(xiàn)了瘋狂增長的態(tài)勢(shì),其中技術(shù)并購的增長尤為活躍。在并購過程中,對(duì)并購雙方各種資源的有效整合離不開相應(yīng)的并購技巧和經(jīng)驗(yàn)(Hitt等,2001)[1],因此,組織學(xué)習(xí)在并購過程中的重要性不言而喻。組織學(xué)習(xí)是建立在吸收經(jīng)驗(yàn)的基礎(chǔ)上,不斷修正完善自身從而適應(yīng)變化多端環(huán)境的創(chuàng)新過程(Cyert & March,1963;陳國權(quán)等,2000)[2-3]。很多學(xué)者認(rèn)為過去的并購經(jīng)驗(yàn)對(duì)未來并購具有重要參考價(jià)值,對(duì)并購后的績效往往會(huì)產(chǎn)生積極的正向影響(Bruton等,1994;Zollo,2009;Goranova等,2010)[4-6]。影響創(chuàng)新績效的因素很多,如全面風(fēng)險(xiǎn)管理(嚴(yán)愛玲,江宏,2019)[7]、研發(fā)投入(王宛秋,馬紅君,2016)[8]、組織學(xué)習(xí)等。盡管現(xiàn)有文獻(xiàn)對(duì)并購中的組織學(xué)習(xí)效果予以肯定,但遺憾的是,很少有研究聚焦于技術(shù)并購過程中的組織學(xué)習(xí)效果。因此,研究我國企業(yè)技術(shù)并購中的組織學(xué)習(xí)效果具有重要的理論和現(xiàn)實(shí)意義。本文在分析組織學(xué)習(xí)與創(chuàng)新績效之間關(guān)系的同時(shí),引入董事會(huì)治理因素,試圖揭示組織學(xué)習(xí)對(duì)創(chuàng)新績效的影響機(jī)制,從而豐富現(xiàn)有的創(chuàng)新績效研究理論。

一、理論分析與研究假設(shè)

(一)組織學(xué)習(xí)與創(chuàng)新績效

國內(nèi)外已有大量研究表明,組織學(xué)習(xí)對(duì)企業(yè)創(chuàng)新有顯著的正向影響。組織成員通過組織學(xué)習(xí)激發(fā)創(chuàng)新意識(shí)(Cohen and Levinthal,1990)[9],提升企業(yè)未來的創(chuàng)新能力(Calantone等,2002;Argyris and Schon,1978)[10-11],在知識(shí)密集型的產(chǎn)業(yè)中,這種影響效果更加明顯(Stata,1989)[12]。企業(yè)之所以可以維持持續(xù)創(chuàng)新,其重要原因是組織學(xué)習(xí)的存在(Mabey and Salaman,1995)[13],它影響創(chuàng)新的整個(gè)過程(Glynn,1996)[14]。組織學(xué)習(xí)不僅對(duì)技術(shù)創(chuàng)新有積極影響,對(duì)管理創(chuàng)新也有積極影響(謝洪明,韓子天,2005;林勛亮,2011)[15-16],因此,對(duì)組織整體的創(chuàng)新能力提升具有重要意義(周曉,何明升,2007)[17]。組織學(xué)習(xí)是對(duì)經(jīng)驗(yàn)進(jìn)行重新編碼創(chuàng)造新知識(shí)的過程(Argote,1999;Huber,1991)[18-19]。在并購的情境下,組織學(xué)習(xí)被界定為企業(yè)的并購經(jīng)驗(yàn)的“轉(zhuǎn)換器”(Barkema and Schijven,2008)[20]。并購經(jīng)驗(yàn)是組織學(xué)習(xí)的最重要來源,組織學(xué)習(xí)使并購者從以前的并購經(jīng)驗(yàn)中獲得并購知識(shí),為企業(yè)帶來競爭優(yōu)勢(shì)并提升企業(yè)績效(Barkema and Schijven,2008;Levitt and March 1988)[20-21]。

自20世紀(jì)80年代以來,并購經(jīng)驗(yàn)和并購績效之間關(guān)系的探討成為眾多學(xué)者關(guān)注的熱點(diǎn)問題。越是并購經(jīng)驗(yàn)豐富的并購方越能在后續(xù)的并購中較為準(zhǔn)確地判斷不同并購類型面臨的風(fēng)險(xiǎn)及挑戰(zhàn),對(duì)并購績效的提高具有積極的正向影響(Bruton,Oviatt,White,1994;Haleblian and Finkelstein,1999)[22-23]。企業(yè)自身的并購次數(shù)越多,隨之產(chǎn)生的并購經(jīng)驗(yàn)就相對(duì)越豐富,這對(duì)后續(xù)并購目標(biāo)的選擇、協(xié)同效應(yīng)的最大化及并購績效的提升都具有積極的影響(Fowler and Schmidt,1989;吳超鵬等,2008)[24-25]。內(nèi)部經(jīng)驗(yàn)和外部經(jīng)驗(yàn)的積累和學(xué)習(xí)是組織學(xué)習(xí)最主要的兩種方式(Huber, 1991)[26]。在進(jìn)行技術(shù)并購的過程中,無論是企業(yè)觀測到的并購經(jīng)驗(yàn)還是自身累積的并購經(jīng)驗(yàn)都會(huì)對(duì)未來企業(yè)知識(shí)創(chuàng)新產(chǎn)生積極影響,促使技術(shù)并購協(xié)同效應(yīng)更好地釋放,最終提升企業(yè)的創(chuàng)新績效。據(jù)此,本文提出以下假設(shè):

假設(shè)1:以往累積技術(shù)并購經(jīng)驗(yàn)與企業(yè)創(chuàng)新績效正相關(guān)。

假設(shè)2:觀測到的累積技術(shù)并購經(jīng)驗(yàn)與企業(yè)創(chuàng)新績效正相關(guān)。

(二)董事會(huì)治理與創(chuàng)新績效

董事會(huì)治理水平的提高會(huì)顯著提高企業(yè)的績效,因此,改善董事會(huì)治理水平具有重要意義(李維安,孫文,2007)[27]。董事會(huì)監(jiān)督作用的發(fā)揮在一定程度上取決于董事會(huì)會(huì)議的開展情況,董事會(huì)開會(huì)的次數(shù)越多,越有利于董事之間的溝通交流,從而做出的企業(yè)戰(zhàn)略決策更趨合理化,監(jiān)督職能的履行效果越好,越有利于改善企業(yè)的績效(McKnight等,2009;周建等,2014)[28-29]。董事會(huì)治理行為與創(chuàng)新績效之間呈對(duì)數(shù)關(guān)系(劉美芬,2019)[30]。董事會(huì)在企業(yè)戰(zhàn)略目標(biāo)的制定、對(duì)企業(yè)各種資源的分配等重大決策方面都擁有決定權(quán),因此,董事會(huì)治理水平的高低直接影響企業(yè)的創(chuàng)新活動(dòng)的成敗(Robeson等,2013)[31]。據(jù)此,本文提出以下假設(shè):

假設(shè)3:董事會(huì)治理水平的提高對(duì)企業(yè)創(chuàng)新績效具有正向的積極影響。

(三)董事會(huì)治理行為的調(diào)節(jié)作用

董事會(huì)的重要職能之一是制定公司重大戰(zhàn)略,企業(yè)創(chuàng)新活動(dòng)所需的人、財(cái)、物等重要資源盡在董事會(huì)的掌握之中,因此,董事會(huì)治理行為影響企業(yè)的創(chuàng)新績效,企業(yè)創(chuàng)新目標(biāo)的實(shí)現(xiàn)在某種程度上依賴于董事會(huì)的戰(zhàn)略行為。董事會(huì)治理行為的強(qiáng)度越大,董事的知識(shí)吸收能力越強(qiáng),其溝通效率越高、溝通效果越好,重大創(chuàng)新決策更加理性。因此,隨著董事會(huì)治理行為水平的不斷提高,對(duì)并購經(jīng)驗(yàn)的吸收效果越好,對(duì)未來的并購決策更加穩(wěn)健和優(yōu)化,組織學(xué)習(xí)的技術(shù)創(chuàng)新效果就越好。因此,在前述組織學(xué)習(xí)與技術(shù)并購創(chuàng)新績效之間關(guān)系的基礎(chǔ)上,增加調(diào)節(jié)變量,進(jìn)而討論董事會(huì)治理對(duì)組織學(xué)習(xí)與技術(shù)并購創(chuàng)新績效之間關(guān)系是否存在調(diào)節(jié)效應(yīng),并提出假設(shè):

假設(shè)4:董事會(huì)治理在自身技術(shù)并購經(jīng)驗(yàn)與企業(yè)創(chuàng)新績效之間存在積極的調(diào)節(jié)作用。

假設(shè)5:董事會(huì)治理在觀測技術(shù)并購經(jīng)驗(yàn)與企業(yè)創(chuàng)新績效之間存在積極的調(diào)節(jié)作用。

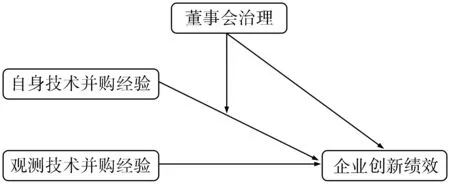

構(gòu)建技術(shù)并購企業(yè)的組織學(xué)習(xí)與創(chuàng)新績效理論模型如圖1所示。

圖1 技術(shù)并購企業(yè)的組織學(xué)習(xí)與創(chuàng)新績效理論模型

二、研究設(shè)計(jì)

(一)樣本選取

本文選擇2008年1月至2015年12月間中國滬深兩市A股市場上市公司公告的并購事件。在對(duì)初始技術(shù)并購樣本進(jìn)行選擇時(shí),本文參考王宛秋、馬紅君(2016)[8]的做法進(jìn)行篩選,將并購事件中主并方獲得了對(duì)方技術(shù)、關(guān)鍵技術(shù)人才或?qū)@⒊钟谢蚶塾?jì)持有被并方控股權(quán)20%以上的視為技術(shù)并購事件原始樣本。此外,對(duì)數(shù)據(jù)不全及ST類公司的并購事件進(jìn)行剔除,最終獲得134個(gè)技術(shù)并購樣本。財(cái)務(wù)數(shù)據(jù)及專利數(shù)據(jù)分別來自國泰安的中國上市公司并購重組研究數(shù)據(jù)庫、中國上市公司財(cái)務(wù)報(bào)表數(shù)據(jù)庫以及中國知網(wǎng)的專利數(shù)據(jù)庫。

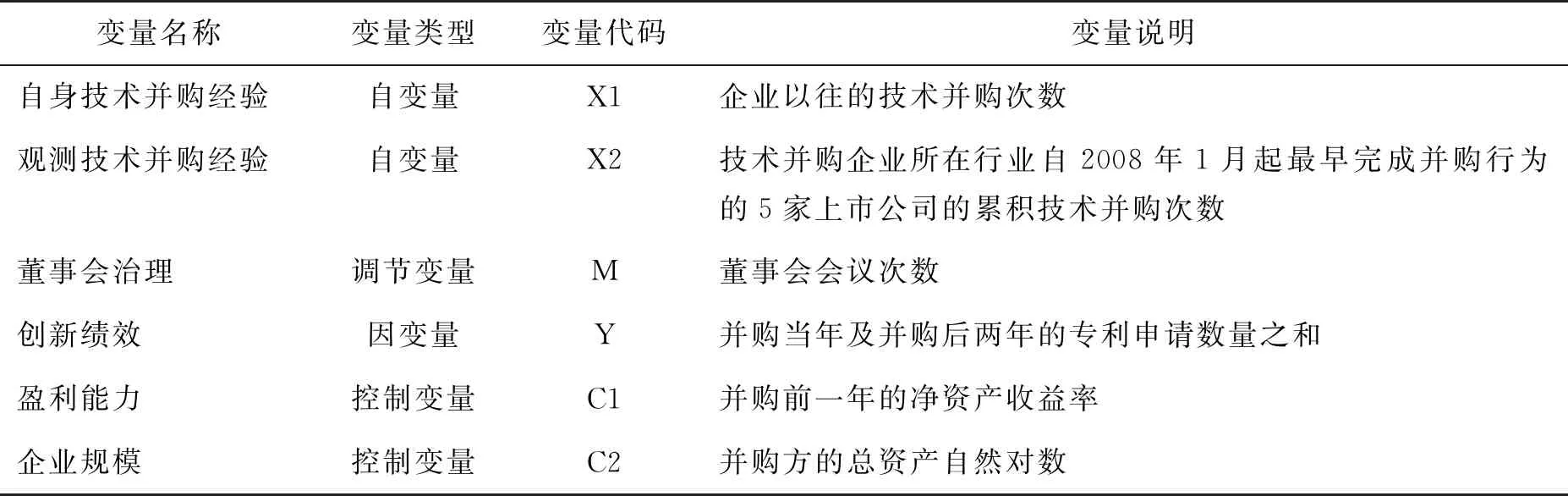

(二)變量設(shè)計(jì)

1.被解釋變量

目前學(xué)界對(duì)創(chuàng)新績效指標(biāo)的測度,著重從發(fā)明專利數(shù)量、新產(chǎn)品銷售收入及專利申請(qǐng)量著手,由于本文是對(duì)技術(shù)并購中的創(chuàng)新績效進(jìn)行分析,故仿照Ahuja和Katila的研究方法,選擇主并方的專利申請(qǐng)數(shù)量作為創(chuàng)新績效的測度指標(biāo),鑒于技術(shù)并購創(chuàng)新績效效果發(fā)揮的時(shí)間具有滯后性,在對(duì)創(chuàng)新績效進(jìn)行測度時(shí),用并購當(dāng)年及并購后兩年的專利申請(qǐng)數(shù)量之和進(jìn)行衡量。

2.解釋變量

自身技術(shù)并購經(jīng)驗(yàn):對(duì)主并購方在觀測期內(nèi)累積技術(shù)并購次數(shù)進(jìn)行度量。

觀測技術(shù)并購經(jīng)驗(yàn):選擇本次并購事件的主并方所屬行業(yè)內(nèi)自2008年1月起最早完成技術(shù)并購行為的5家上市公司至本次技術(shù)并購首次公告日期間的累計(jì)完成的技術(shù)并購次數(shù)。

3.調(diào)節(jié)變量

董事會(huì)治理職能的履行有多種形式,但很多學(xué)者如Pugliese、Brick、牛建波等認(rèn)為最主要的形式還是董事會(huì)會(huì)議形式,因此,本文借鑒劉美芬(2019)[30]等學(xué)者的觀點(diǎn),用董事會(huì)會(huì)議次數(shù)來測度董事會(huì)治理行為。

4.控制變量

參考眾多學(xué)者常用的公司規(guī)模及盈利能力相關(guān)變量作為控制變量。變量相關(guān)描述如表1所示。

表1 研究變量一覽表

三、實(shí)證分析

(一)描述性統(tǒng)計(jì)

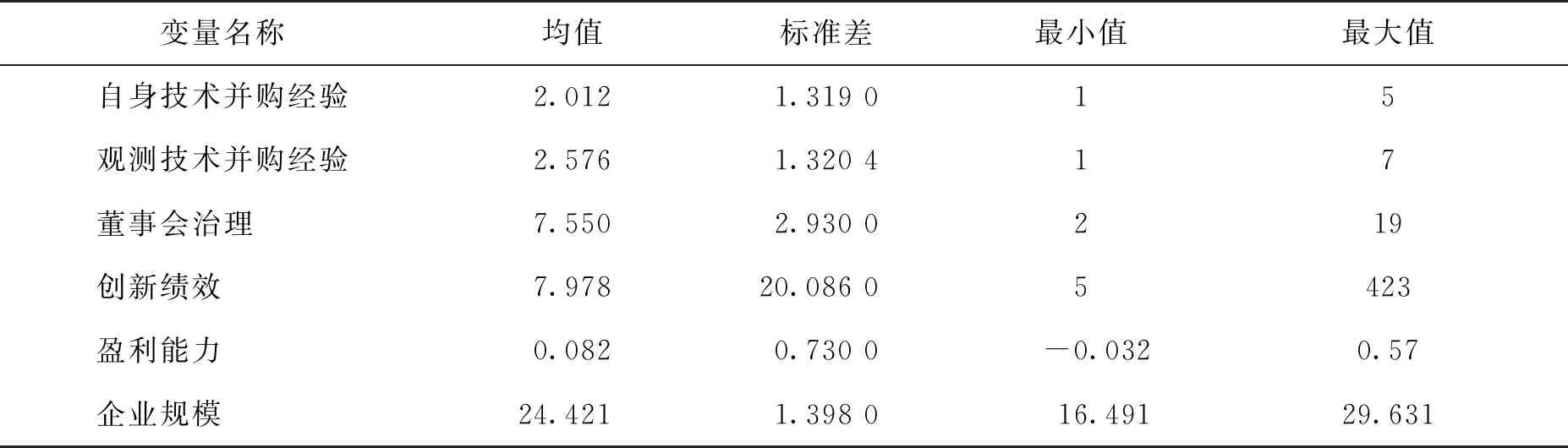

本文對(duì)2008—2015年間符合條件的A股上市公司企業(yè)技術(shù)并購的研究樣本進(jìn)行篩選,最終獲得樣本134個(gè)。樣本的描述性統(tǒng)計(jì)結(jié)果如表2所示。自身技術(shù)并購經(jīng)驗(yàn)方面,在2008—2015年之間,自身技術(shù)并購次數(shù)最小值為1,最大值為5,均值2.012,表明在觀測區(qū)間內(nèi),連續(xù)技術(shù)并購行為發(fā)生并不頻繁。觀察技術(shù)并購經(jīng)驗(yàn)方面,最大發(fā)生數(shù)為7次,均值為2.576,觀測技術(shù)并購的發(fā)生頻率大于自身技術(shù)并購發(fā)生頻率。董事會(huì)治理方面,均值為7.55次,最小值2,最大值19次,說明董事會(huì)治理差異較大。創(chuàng)新績效方面,最大值與最小值之間差距較大,表明技術(shù)并購樣本企業(yè)之間的創(chuàng)新績效存在較大的差異。

表2 相關(guān)變量描述性統(tǒng)計(jì)結(jié)果

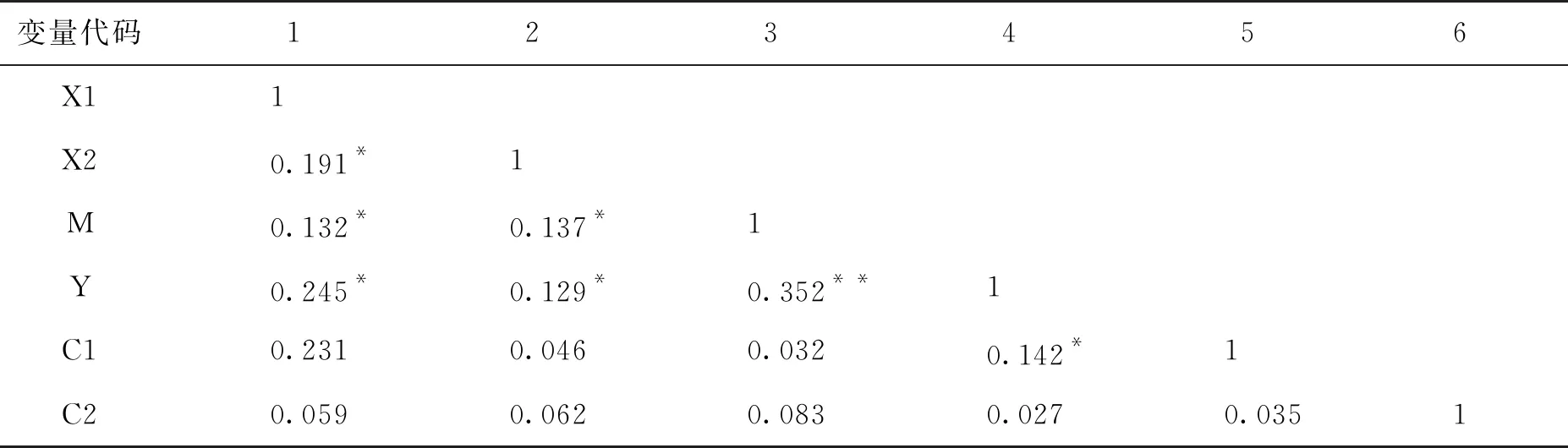

相關(guān)變量間的Pearson相關(guān)性檢驗(yàn)結(jié)果如表3所示,表中的數(shù)據(jù)表明自變量與因變量之間存在顯著的相關(guān)性,并且自變量之間的相關(guān)系數(shù)均不超過0.5,這說明自變量間相互獨(dú)立,不存在嚴(yán)重的共線性問題。

表3 相關(guān)性檢驗(yàn)結(jié)果

注:*、**分別表示在5%和1%水平上顯著。

(二)直接效應(yīng)分析

從自身技術(shù)并購經(jīng)驗(yàn)、觀測技術(shù)并購經(jīng)驗(yàn)和董事會(huì)治理三個(gè)變量分別對(duì)創(chuàng)新績效因變量進(jìn)行回歸分析,發(fā)現(xiàn)它們之間的路徑系數(shù)都是顯著的。即自身技術(shù)并購經(jīng)驗(yàn)對(duì)創(chuàng)新績效具有積極的正向影響(β=0.356,P<0.001),觀測技術(shù)并購經(jīng)驗(yàn)也對(duì)創(chuàng)新績效具有積極的正向影響(β=0.321,P<0.001),在董事會(huì)治理與創(chuàng)新績效之間也同樣發(fā)現(xiàn)了積極影響的證據(jù)(β=0.267,P<0.001),因此,檢驗(yàn)結(jié)果支持假設(shè)1、2、3。具體分析結(jié)果如表4所示。

表4 有關(guān)直接效應(yīng)的檢驗(yàn)結(jié)果

注:N=134;VIF:膨脹方差因子。

(三)調(diào)節(jié)效應(yīng)分析

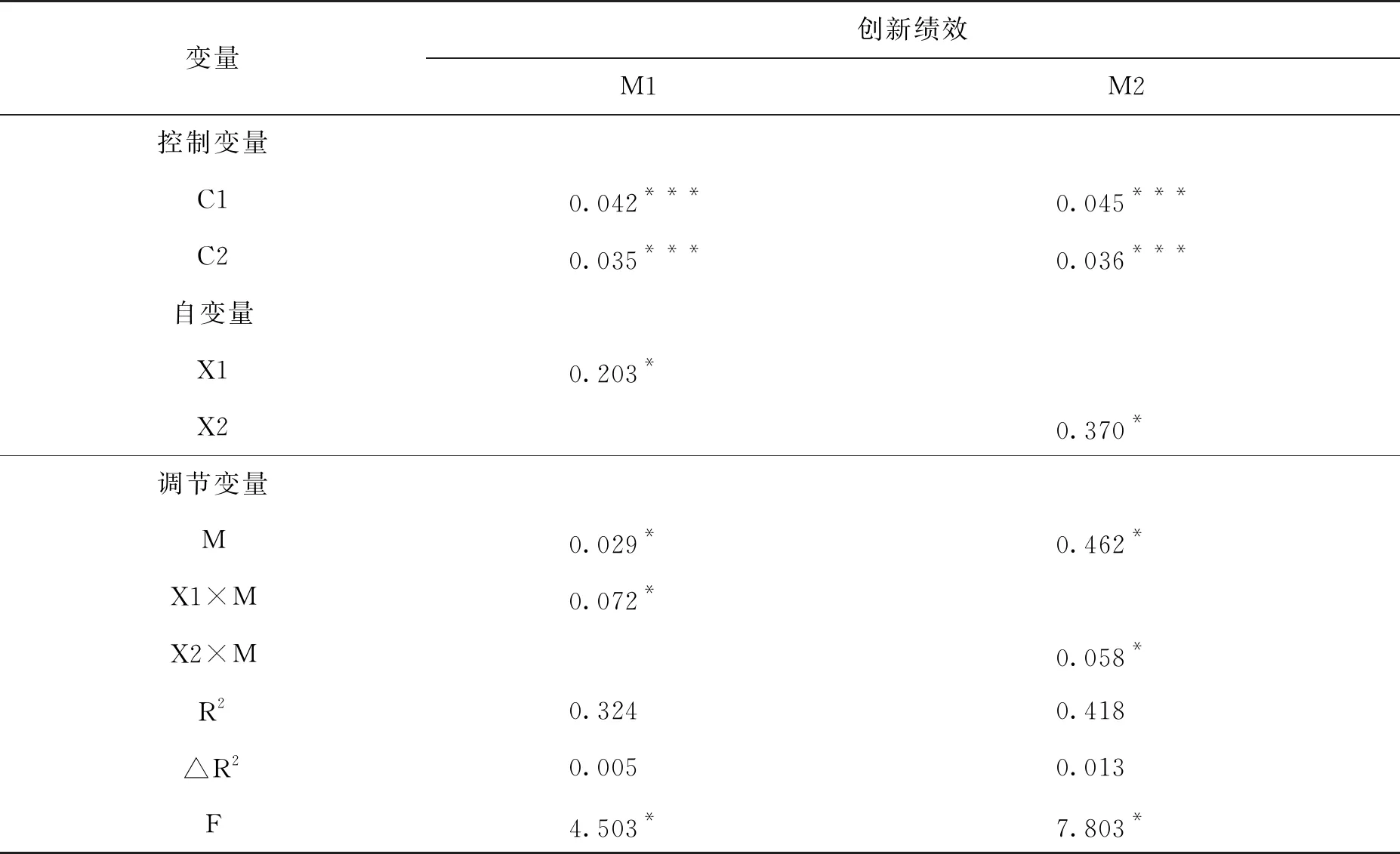

對(duì)所有變量數(shù)據(jù)進(jìn)行了中心化處理,從而減少了回歸分析中數(shù)據(jù)之間可能存在的多重共線性。從表5的回歸檢驗(yàn)結(jié)果可以看出,在模型M1中,數(shù)據(jù)表明董事會(huì)治理對(duì)自身技術(shù)并購經(jīng)驗(yàn)和創(chuàng)新績效之間具有積極的正向影響(β=0.072,P<0.1),即董事會(huì)治理對(duì)自身技術(shù)并購經(jīng)驗(yàn)和創(chuàng)新績效之間具有正向調(diào)節(jié)作用,假設(shè)4獲得支持。與此同時(shí),在模型M2中,數(shù)據(jù)表明董事會(huì)治理對(duì)觀測技術(shù)并購經(jīng)驗(yàn)和創(chuàng)新績效之間具有積極的正向影響(β=0.058,P<0.1),即董事會(huì)治理對(duì)觀測技術(shù)并購經(jīng)驗(yàn)和創(chuàng)新績效之間具有正向調(diào)節(jié)作用,假設(shè)5獲得支持。具體分析結(jié)果如表5所示。

表5 多元回歸檢驗(yàn)結(jié)果

注:*即0.1水平上顯著相關(guān);**即0.05水平上顯著相關(guān);***即0.01水平上顯著相關(guān);N=134。

四、結(jié)論與啟示

(一)結(jié)論

本文通過134個(gè)技術(shù)并購樣本進(jìn)行分析,探索了組織學(xué)習(xí)對(duì)技術(shù)并購企業(yè)創(chuàng)新績效的直接影響,并分析了董事會(huì)治理在兩者之間的調(diào)節(jié)作用,從而試圖打開組織學(xué)習(xí)對(duì)技術(shù)并購企業(yè)創(chuàng)新績效影響的“暗箱”,揭示其內(nèi)在的作用機(jī)制,得出以下三個(gè)主要結(jié)論。首先,本文從自身技術(shù)并購經(jīng)驗(yàn)和觀測技術(shù)并購經(jīng)驗(yàn)兩個(gè)維度對(duì)組織學(xué)習(xí)進(jìn)行衡量,實(shí)證分析表明,無論是自身技術(shù)并購經(jīng)驗(yàn)還是觀測技術(shù)并購經(jīng)驗(yàn),對(duì)技術(shù)并購主并企業(yè)創(chuàng)新績效都具有積極的正向影響作用。其次,在技術(shù)并購的過程中,董事會(huì)治理行為的高低直接影響并購的創(chuàng)新績效,董事會(huì)治理行為對(duì)創(chuàng)新績效同樣具有積極的正向影響。第三,董事會(huì)治理在自身技術(shù)并購經(jīng)驗(yàn)與創(chuàng)新績效之間的關(guān)系中存在積極的正向調(diào)節(jié)作用。該積極的調(diào)節(jié)作用在觀測技術(shù)并購經(jīng)驗(yàn)和創(chuàng)新績效之間也同樣存在。

(二)啟示

上述結(jié)論給企業(yè)帶來以下幾點(diǎn)啟示:首先,為了提高技術(shù)并購的創(chuàng)新績效,并購企業(yè)需要不斷地積累、吸收和利用自身技術(shù)并購經(jīng)驗(yàn)和外部觀測到的技術(shù)并購經(jīng)驗(yàn)。以往的技術(shù)并購經(jīng)驗(yàn)?zāi)軌驗(yàn)槲磥韯?chuàng)新績效的提高提供重要的參考和借鑒作用,對(duì)最終實(shí)現(xiàn)技術(shù)并購的目標(biāo)發(fā)揮積極作用。因此,企業(yè)的管理者應(yīng)當(dāng)重視技術(shù)并購過程中的組織學(xué)習(xí)效應(yīng),并且在技術(shù)并購的不同階段有效吸收和利用各類技術(shù)并購經(jīng)驗(yàn),從而提升其創(chuàng)新績效。其次,董事會(huì)治理對(duì)技術(shù)并購的創(chuàng)新績效具有積極的影響。董事會(huì)的主要職能包括監(jiān)督制衡、戰(zhàn)略決策及資源分配等,這些職能的發(fā)揮直接影響企業(yè)技術(shù)創(chuàng)新的成敗。技術(shù)創(chuàng)新的不同階段都存在較大的不確定性,只有不斷提高董事會(huì)治理水平,才有可能降低技術(shù)創(chuàng)新過程中的風(fēng)險(xiǎn),提高企業(yè)技術(shù)創(chuàng)新的效率。第三,董事會(huì)治理行為的提高可以增強(qiáng)組織學(xué)習(xí)對(duì)創(chuàng)新績效的影響。組織學(xué)習(xí)對(duì)創(chuàng)新績效的影響一定程度上依賴于組織對(duì)并購經(jīng)驗(yàn)的吸收和利用能力,而董事會(huì)治理水平的提高有利于企業(yè)高管對(duì)并購經(jīng)驗(yàn)的吸收和利用,從而提高創(chuàng)新績效。本文的研究豐富了技術(shù)并購研究領(lǐng)域的理論,以期對(duì)現(xiàn)有研究成果進(jìn)行補(bǔ)充,并對(duì)企業(yè)經(jīng)營實(shí)踐提供一些有價(jià)值的建議。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

黨課參考(2021年20期)2021-11-04 09:39:46

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

小哥白尼(軍事科學(xué))(2019年6期)2019-03-14 05:49:56

黨課參考(2018年20期)2018-11-09 08:52:36

中國塑料(2016年3期)2016-06-15 20:30:00

邵陽學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版)2020年2期

邵陽學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版)2020年2期

- 邵陽學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 延安時(shí)期報(bào)刊出版情況統(tǒng)計(jì)與分析研究(1937—1947)

- 湖南省民營企業(yè)科技創(chuàng)新能力評(píng)價(jià)及提升路徑分析

- 禪宗的經(jīng)濟(jì)倫理及其思想淵源

——兼論佛教中國化的一大特征 - 基于“互聯(lián)網(wǎng)+媒體”高校期刊融合發(fā)展若干問題思考與實(shí)踐

- 一部全面解釋性質(zhì)的漢語地理語言學(xué)著作

——《漢語方言分布格局與自然地理、人文地理的關(guān)系》評(píng)論 - 現(xiàn)代治理視角下領(lǐng)導(dǎo)語言運(yùn)用的策略性研究與實(shí)踐