“一帶一路”倡議提升了企業投資效率嗎

2020-05-08 08:20:58王琳璘鄧欣晨潘冬郝穎

財會月刊·下半月 2020年4期

關鍵詞:一帶一路

王琳璘 鄧欣晨 潘冬 郝穎

【摘要】以2010 ~ 2018年能源類上市公司為樣本,考察“一帶一路”倡議對中國能源類企業投資效率的影響及其作用路徑。研究發現,相對于非重點省份企業,“一帶一路”倡議的實施顯著緩解了重點省份企業的投資不足,并顯著提高了重點省份企業把握投資機會的能力。進一步分析表明,“一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足,并且這種影響在高市場化程度省份企業和高治理水平企業中更為顯著。此外,“一帶一路”倡議的實施可以顯著提升高市場化程度省份企業和高治理水平企業把握投資機會的能力。

【關鍵詞】“一帶一路”倡議;投資效率;投資機會;能源產業

【中圖分類號】F125 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)08-0041-9

一、引言

據商務部統計,自“一帶一路”倡議提出以來,中國企業對“一帶一路”沿線國家投資年增長率為5.2%,總量超過900億美元。相對于突出的總量投資數據,本文更關注的是“一帶一路”倡議是否會對微觀企業的投資效率產生促進效應,其內在作用機制如何。

現有研究主要是從宏觀經濟層面探討該倡議對國內及“一帶一路”倡議沿線國家產生的整體經濟效果[1] 。微觀視角層面,現有研究主要從企業的研發創新[2] 、投資風險[3] 、產業升級[4] 、融資約束[5] 以及企業投資[6,7] 等方面進行探索,發現“一帶一路”倡議有助于減小倡議扶持企業的融資約束和投資風險、提高扶持企業的創新水平和投資水平,并可通過創新水平的提高推動產業升級。

宏觀經濟政策是政府的宏觀調控手段,其推出和執行改變了微觀企業的外部環境,從而對企業的融資約束和投資效率產生重要影響。為更加準確地考察“一帶一路”倡議對我國企業投資效率的影響,本文選取2010 ~ 2018年我國能源類上市公司作為研究樣本,考察“一帶一路”倡議對企業投資效率的影響及其作用路徑。研究發現,相對于非重點省份企業,“一帶一路”倡議的實施顯著緩解了重點省份企業的投資不足,并顯著提高了重點省份企業把握投資機會的能力。進一步分析表明,“一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足,并且這種影響在高市場化程度省份企業和高治理水平企業中更為顯著。此外,“一帶一路”倡議的實施可以顯著提升高市場化程度省份企業和高治理水平企業把握投資機會的能力。

二、理論分析和研究假設

宏觀產業政策在一國的經濟發展過程中具有十分重要的作用,其往往通過政策性補助、政策性貸款、稅收優惠等形式調整稀缺資源配置,引導經濟發展[8] 。而微觀企業的經濟產出是一國經濟發展的重要推動力,微觀企業行為是宏觀經濟政策目標實現的渠道和途徑[9,10] 。

學術界對宏觀產業政策效果的研究結論并不一致。一方面,Krugman等[8] 認為,由于政策扶持企業難以甄選、經濟效果難以評估增加了政府資源錯配的可能性,無論是創新研發,還是行業保護,宏觀經濟政策均無積極作用。不完美的制度安排及市場環境往往會導致宏觀經濟政策的實施效果偏離最優,甚至可能限制經濟的發展[11] 。宏觀經濟政策的實施可能會引致資源錯配,從而引發投資“潮涌”現象[12] ,進而弱化宏觀經濟政策的經濟效應[13] 。另一方面,部分學者的研究表明,產業政策具有一定的積極意義,Rodrik等[14] 認為政策性干預有助于增強行業的溢出效應,并推動經濟發展。也有學者認為,宏觀產業政策有助于提升政策扶持企業的融資能力[15] 、產品市場競爭能力[16] 和地方產業生產率[17] 。此外,Aghion等[18] 認為,宏觀經濟政策的經濟效果主要取決于市場環境、制度等多方面因素。

“一帶一路”倡議與我國現有的產業政策有許多相似之處,其作為政府資源配置、實現宏觀戰略目標的重要手段,通過改變微觀企業的外部環境對企業的投融資行為產生影響[5] 。然而 “一帶一路”倡議具有一定的特殊性,作為我國未來長期的國際化發展戰略,其目標是為中國對外開放開創新格局,鼓勵并扶持國內企業參與“一帶一路”倡議沿線國家的產業投資和基礎設施建設。一方面,“一帶一路”倡議的出臺為本土受政策影響企業提供了更為穩健和更有價值的投資項目,有助于提升企業的投資效率,緩解企業的投資不足;另一方面,“一帶一路”倡議拓展了企業的投資機會,在一定程度上能夠抑制企業管理者濫用資金的盲目投資行為,有助于企業更好地把握投資機會。基于此,本文提出假設1:

H1:相對于非重點省份企業,“一帶一路”倡議的實施顯著緩解了重點省份企業的投資不足,并顯著提高了重點省份企業把握投資機會的能力。

現有融資約束對投資效率影響的研究并未形成一致結論。Hovakimian[19] 認為,當企業面臨融資約束的程度越高時,可支配用于投資項目的資金就越少,管理者更傾向于利用有限的資金選擇更有價值的投資項目,從而提高投資效率。融資約束限制了企業的投資支出,促使企業管理者在投資項目的甄選中更為謹慎,在一定程度上能夠抑制企業過度投資,進而提高投資效率[20] 。張宗益等[21] 、潘玉香等[22] 認為,較強的融資約束會降低上市公司的投資支出水平,當企業面對多個收益較高的投資機會時,有可能因為融資渠道或融資成本的限制而被迫放棄凈現值為正或凈現值更高的投資項目,進而導致企業投資不足。此外,王彥超[23] 認為當企業超額持有現金、融資約束程度較低時更易出現過度投資。

自“一帶一路”倡議出臺以來,獲得了銀行機構、地方政府、稅務總局、證券交易所等部門和機構的積極響應,它們在多方面為“一帶一路”倡議重點省份企業提供資金支持[5] ,從而使扶持企業的融資約束得到了顯著緩解。此外,“一帶一路”倡議的實施提升了倡議扶持企業的市場競爭力和商業信譽,有利于提升合作伙伴對企業的信任程度,為企業提供更為寬松的商業信用,進而緩解企業的融資約束。同時,充沛的資金來源為企業實施投資項目和研發創新奠定了基礎[24] 。基于此,本文提出假設2:

H2: “一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足。

市場化程度的提高意味著政府行政干預的減少,進而可能提升微觀企業投資效率。根據轉軌經濟學,市場化程度的提高可能表現在兩個方面:私有制企業份額的增加[25] ;公有制企業收緊預算約束以及政府干預和管制的放松[26] 。這有可能引導具有行政目標的微觀企業將經營目標逐漸向自身的利潤最大化調整[27] ,使得企業的決策得以優化,從而有助于改善企業的投資效率。此外,市場化程度較高的地區,企業內外部的信息不對稱程度較低,外部金融機構往往會提升企業的融資額度,從而緩解企業的融資約束,進而緩解企業的投資不足。

合理的公司治理機制是確保管理者與股東利益最大化目標一致的重要前提[28] 。良好的公司治理機制可以有效監督公司運營,并激勵利益相關者為公司的整體利益而努力[29] 。一方面,當公司治理水平較高時,管理層、股東及其他利益相關者的經營目標趨于一致,這將有效避免由管理者私利而引發的投資效率不高的問題。另一方面,較高的公司治理水平降低了管理者與股東之間的信息不對稱程度,有助于股東及利益相關者更為有效地監督并約束管理者的行為,有利于管理者選擇凈現值更高的投資項目。此外,較高的公司治理水平有助于激勵管理層努力工作,提升管理層對公司長遠業績的重視程度以及強化其對投資項目的受托責任。

“一帶一路”倡議的實施能夠為重點省份企業提供投資項目及資金支持,較高的市場化程度和公司治理水平則是提高投資效率的有力保障。首先,在“一帶一路”倡議重點省份,較高的市場化程度和公司治理水平能夠緩解信息不對稱,信用擔保預期較高,因此銀行更傾向于為該地區企業提供額度較大、利率較低的貸款。其次,信息不對稱程度的降低,有利于緩解代理問題,約束管理者的自利行為,確保“一帶一路”倡議重點省份企業的管理者選擇更有價值的投資項目。最后,市場化程度和公司治理水平的提高意味著地方政府行政干預的減少和管理者激勵有效性的提升,這將有助于企業經營逐漸脫離地方政府的行政目標向企業自身利益最大化的轉變,同時也有利于監督企業管理者合理使用資金、把握優質的投資機會,進而緩解企業的投資不足。基于此,本文提出假設3和假設4:

H3:“一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足,并且這種影響在高市場化程度省份企業和高治理水平企業更為顯著。

H4:“一帶一路”倡議的實施能夠更為顯著地提升高市場化程度省份企業和高治理水平企業把握投資機會的能力。

三、樣本選擇與變量定義

1. 樣本選擇。本文以2013年提出的“一帶一路”倡議作為實驗事件,選取2010 ~ 2018年我國能源類上市公司為樣本,并對樣本進行以下處理:剔除ST上市公司;剔除財務數據缺失樣本;剔除資產負債率大于1的樣本。上市公司與公司治理等數據來自于CSMAR和Wind數據庫,省級層面相關數據來自國家統計局數據庫,部分缺失數據通過巨潮網等網絡渠道手工查找收集。

2. 變量定義。

(1)被解釋變量。參照Chen等[30] 、黃海杰等[31] 、喻坤等[32] 的研究方法,采用投資—投資機會敏感性模型探究“一帶一路”倡議對企業投資效率的影響。為進一步研究“一帶一路”倡議對重點省份企業投資效率的影響,參照Biddle等[33] 的研究方法,采用殘差項衡量公司t+1年投資效率,為正值的確定為投資過度樣本,以殘差項衡量投資過度程度;為負值的確定為投資不足樣本,以殘差項絕對值衡量投資不足程度。

(2)解釋變量。Treat表示該上市公司是否為“一帶一路”倡議扶持企業的啞變量,以上市公司注冊地是否位于“一帶一路”倡議重點省份為判斷依據。上市公司位于“一帶一路”倡議重點省份表示該公司為“一帶一路”倡議扶持企業,Treat取1,反之則取0;因2013年9月為“一帶一路”倡議提出時間,基于此本文構建Post虛擬變量,將2014 ~ 2018年定義為1,2010 ~ 2013年定義為0。

(3)控制變量。本文控制了以下變量:投資機會(Tobin Q)、企業規模(Size)、企業負債率(Lev)、固定資產比率(Fixed)、經營活動現金流量(CFO)、成長機會(Growth)、企業年齡(Age)、賬市比(BM)、第一大股東持股比例(Top1)。

具體變量定義及計量見表1。

3. 模型構建。現有關于“一帶一路”倡議及宏觀產業政策對微觀企業行為影響的研究,多數采用雙重差分法,例如徐思等[5] 、葉德珠等[34] 、呂越等[35] 分別采用雙重差分法研究“一帶一路”倡議對融資約束、對外投資模式的影響。在此基礎上,本文通過構造雙重差分模型來研究“一帶一路”倡議對微觀企業投資效率的影響,將“一帶一路”倡議重點省份企業作為“處理組”,非重點省份企業作為“控制組”。具體的研究模型如下:

INVESTt=β0+β1Tobin Qt-1+β2Treatt+β3Post+

β4Treatt×Post+β5Treatt×Post×Tobin Qt-1+

β6Controlst-1+ε (1)

Inveffit=α0+α1Treatit+α2Postit+α3Treatit×Postit+

α4Controlsit+ε (2)

模型(1)中,INVEST表示企業投資,INVEST=(購建固定資產、無形資產和其他長期資產支付的現金+取得子公司及其他營業單位支付的現金凈額-處置固定資產、無形資產和其他長期資產收回的現金凈額-處置子公司及其他營業單位收到的現金凈額)/期初總資產。Tobin Q度量企業的投資機會,即(股票總市值+債務賬面價值)/總資產賬面價值。若模型(1)中β5顯著為正,則說明“一帶一路”倡議促進了企業的投資效率提升,增強了倡議扶持企業把握投資機會的能力。模型(2)中,Inveff表示投資效率,若模型(2)中α3為負,則說明“一帶一路”倡議緩解了企業的過度投資或投資不足。

四、實證結果與分析

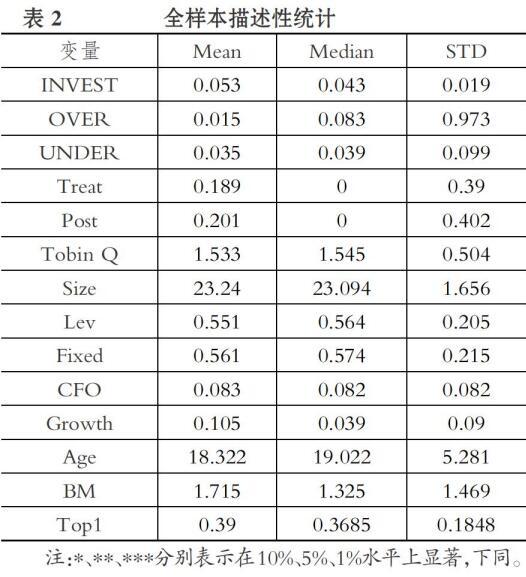

1. 描述性統計。表2報告了總體樣本的描述性統計結果,表3對企業是否為“一帶一路”倡議重點省份企業進行分組的均值及T檢驗結果進行了展示,并計算出“一帶一路”倡議重點省份企業與非重點省份企業之間變量均值的差異性水平。

由表2和表3來看,在投資支出方面,總體樣本投資支出的均值為0.053,“一帶一路”倡議重點省份地區企業的投資支出均值為0.056,而非“一帶一路”倡議重點省份地區企業的投資支出均值為0.031,倡議重點省份企業的投資支出在1%水平顯著高于非重點省份企業,表明“一帶一路”倡議重點省份企業的投資支出水平更高;在過度投資方面,總體樣本過度投資水平的均值為0.015,“一帶一路”倡議重點省份企業過度投資水平的均值為0.017,而非“一帶一路”倡議重點省份企業過度投資水平的均值為0.021,倡議重點省份企業過度投資水平在10%顯著低于非重點省份企業,表明“一帶一路”倡議非重點省份企業的過度投資更為嚴重;在投資不足方面,總體樣本過度投資水平的均值為0.035,“一帶一路”倡議重點省份企業投資不足水平的均值為0.039,而非“一帶一路”倡議重點省份企業投資不足水平的均值為0.046,倡議重點省份企業投資不足水平在1%水平上顯著低于非重點省份企業,表明“一帶一路”倡議非重點省份企業的投資不足更為嚴重。

2. 回歸分析。

(1)“一帶一路”倡議對企業投資效率的影響。相對于“一帶一路”倡議非重點省份企業,“一帶一路”倡議的實施為重點省份企業提供了更多的海外投資機會以及資金支持,進而有助于提升重點省份企業的投資效率。回歸結果見表4。

通過表4可以發現,列(1)中Treat×Post×Tobin Q的系數為0.116,在1%水平上顯著;在列(3)中Treat×Post的系數為-0.078,在1%水平上顯著,而列(2)中Treat×Post的系數為-0.017但不顯著。這說明相對于非重點省份企業,“一帶一路”倡議的實施顯著緩解了倡議重點省份企業的投資不足,并提升了倡議重點省份企業把握投資機會的能力。這一發現與假設1的預期相符。

(2)“一帶一路”倡議與企業融資。“一帶一路”倡議的實施在我國未來國際化發展戰略中具有重要的地位,相對于倡議非重點省份企業,銀行機構、地方政府、稅務總局等部門更有可能給予倡議重點省份企業更多的金融支持,進而有助于緩解企業的融資約束。本文借鑒Zingales[36] 對融資約束的度量方法,根據企業資產負債率、經營性凈現金流量、現金持有等指標構建融資約束指數(KZ指數),KZ指數越大表明融資約束程度越高。此外,為確保研究的穩健性和科學性,本文參考鞠曉生等[37] 、余明桂等[38] 的研究方法,以利息支出占負債的比例(利息支出比例)及SA指數衡量樣本企業的融資約束,利息支出占負債比例越大、SA指數越大,融資約束程度越高。具體檢驗結果如表5所示。

由表5可知,KZ指數、SA指數、利息支出比例在Treat×Post中的系數分別為-0.148、-0.194、-0.142,其中KZ指數在1%水平上顯著小于零,SA指數、利息支出比例在5%水平上顯著為負。可見,相對于倡議非重點省份企業,“一帶一路”倡議的實施顯著緩解了倡議重點省份企業的融資約束。

為進一步驗證“一帶一路”倡議緩解重點省份企業融資約束的作用路徑,本文以企業的銀行借款增量和商業信用作為因變量進行實證檢驗。參考徐思[5] 、陳勝藍等[39] 的研究方法,使用銀行貸款占營業收入比率的增量衡量銀行借款增量,以公司應付賬款、應付票據、預收賬款之和與公司銷售成本的比率衡量商業信用。回歸結果見表6。

表6的回歸結果中,銀行借款增量和商業信用在Treat×Post中的系數分別為0.159和0.089,其中,銀行借款增量在1%水平上顯著為正,商業信用在5%水平上顯著為正。上述結果表明,相對于倡議非重點省份企業,“一帶一路”倡議的實施顯著增加了倡議重點省份企業的銀行借款和商業信用,是緩解企業融資約束的主要渠道。

(3) “一帶一路”倡議、融資約束與企業投資效率。如果“一帶一路”倡議的實施通過緩解倡議重點省份企業的融資約束來實現重點省份企業投資效率的提升,那么融資約束的緩解應是提升“一帶一路”倡議重點省份企業投資效率的重要渠道。本文對此進行了檢驗,具體結果見表7。

表7列(1)中Treat×Post×KZ的系數為-0.021,在10%水平上顯著,在控制了行業效應與年度效應后,Treat×Post×KZ的系數為-0.013,不顯著;在列(3)中Treat×Post×KZ的系數為-0.024,在1%水平上顯著,在控制了行業效應與年度效應后,Treat×Post×KZ的系數為-0.017,在1%水平上顯著。上述結果表明 ,“一帶一路”倡議通過緩解企業融資約束這一渠道影響了重點省份企業的投資效率。

(4)市場化程度、公司治理水平對投資效率的影響。本文采用王小魯等[40] 在《中國分省市市場化指數報告(2018)》一文中所總結的中國各地區市場化進程指數衡量市場化程度,該指數越大,表明該地區市場化程度越高,反之越小。本文通過中位數將樣本劃分為市場化程度高和市場化程度低兩組,分組回歸結果見表8。

表8低市場化程度組中,INVEST中Treat×Post×Tobin Q的系數為0.042,過度投資和投資不足Treat×Post×KZ的系數分別為-0.023和-0.128,且僅有投資不足在10%水平上顯著為負;在高市場化程度組中INVEST中Treat×Post×Tobin Q的系數為0.071,過度投資和投資不足Treat×Post×KZ的系數分別為-0.015和-0.159,其中Treat×Post×Tobin Q的系數在1%水平上顯著為正,投資不足Treat×Post×KZ的系數在1%水平上顯著小于零。上述結果表明 ,“一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足,并且這種影響在高市場化程度省份企業更為顯著;“一帶一路”倡議的實施對高市場化程度省份企業把握投資機會能力的提升作用更為顯著,部分驗證了假設3和假設4。

在公司治理水平的分組中,本文參考白重恩等[41] 、張學勇等[42] 的研究成果,選取董事會治理指標、股權結構指標、控股股東行為指標、股權性質指標、外部市場競爭指標、管理層指標六大類指標進行主成分分析,并將其得分作為反映公司治理水平的指標。在此基礎上,將排名前1/3的公司作為高公司治理水平組,其余作為低公司治理水平組。分組回歸結果見表9。

表9低公司治理水平組中,INVEST中Treat×Post×Tobin Q的系數為0.040,過度投資和投資不足Treat×Post×KZ的系數分別為-0.020和-0.109,其中投資支出和投資不足的系數在10%水平上顯著;在高公司治理水平組中,INVEST中Treat×Post×Tobin Q的系數為0.067,過度投資和投資不足Treat×Post×KZ的系數分別為-0.014和-0.151,其中投資支出和投資不足的系數在1%水平上顯著,過度投資的系數在10%水平上顯著。上述結果表明 ,“一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足,并且這種影響在高治理水平企業中更為顯著,“一帶一路”倡議的實施對高治理水平企業把握投資機會能力的提升作用更為顯著,假設3和假設4全部得到驗證。

五、結語

本文基于雙重差分模型,以“一帶一路”倡議的出臺作為準自然實驗的切入點,將2010 ~ 2018年能源類上市公司作為樣本,利用實際投資模型、凈資產收益率及總資產收益率衡量上市公司的投資效率,考察“一帶一路”倡議的實施對中國能源類企業投資效率的影響及作用路徑。通過實證分析得出以下結論:相對于“一帶一路”倡議非重點省份企業,“一帶一路”倡議的實施顯著緩解了重點省份企業的投資不足,并顯著提高了重點省份企業把握投資機會的能力。進一步分析表明,“一帶一路”倡議通過緩解企業融資約束這一渠道緩解了重點省份企業的投資不足,并且這種影響在高市場化程度省份企業和高治理水平企業中更為顯著。此外,“一帶一路”倡議的實施對高市場化程度省份企業和高治理水平企業把握投資機會能力的提升作用更為顯著。

本文具有一定的理論和實踐意義:首先,本文拓展了國家宏觀經濟政策與微觀企業行為之間相互關系的研究框架,為“一帶一路”倡議所帶來的正面經濟效應和后續改革提供了理論依據和經驗證據。其次,本文還從宏觀經濟政策視角闡釋了企業投資效率在地區市場化程度層面和法律保護程度層面的差異,有助于深化對“一帶一路”倡議影響企業投資效率的認識和理解,也可為宏觀經濟政策的資源配置優化功能提供理論依據。

【 主 要 參 考 文 獻 】

[ 1 ] ? Fallon T.. The New Silk Road: Xi Jinping' s Grand Strategy for Eurasia[ J].American Foreign Policy Interests,2015(3):140 ~ 147.

[ 2 ] ? 王桂軍,盧瀟瀟.“一帶一路”倡議可以促進中國企業創新嗎?[ J].財經研究,2019(1):20 ~ 35.

[ 3 ] ? 孫焱林,覃飛.“一帶一路”倡議降低了企業對外直接投資風險嗎[ J].國際貿易問題,2018(8):70 ~ 83.

[ 4 ] ? 王桂軍,盧瀟瀟.“一帶一路”倡議與中國企業升級[ J].中國工業經濟,2019(3):49 ~ 67.

[ 5 ] ? 徐思,何曉怡,鐘凱.“一帶一路”倡議與中國企業融資約束[ J].中國工業經濟,2019(7):155 ~ 173.

[ 6 ] ? 蔣冠宏.中國企業對“一帶一路”沿線國家市場的進入策略[ J].中國工業經濟,2017(9):121 ~ 138.

[ 7 ] ? 陳勝藍,劉曉玲.公司投資如何響應“一帶一路”倡議?——基于準自然實驗的經驗研究[ J].財經研究,2018(4):20 ~ 33.

[ 8 ] ? Kollmann R., Roeger W., Veld J. I.. Fiscal Policy in a Financial Crisis: Standard Policy Versus Bank Rescue Measures[J].American?Economic Review,2012(3):77 ~ 81.

[ 9 ] ? 饒品貴,石孟卿,姜國華,陳冬華.宏觀經濟政策與微觀企業行為互動關系研究——首屆“宏觀經濟政策與微觀企業行為”學術研討會綜述[ J].經濟研究,2013(2):150 ~ 154.

[10] ? 張新民,張婷婷,陳德球.產業政策、融資約束與企業投資效率[ J].會計研究,2017(4):13 ~ 19.

[11] ? Lazzarini, Sergio G.. Strategizing by the Government: Can Industrial Policy Create Firm-level Competitive Advantage?[ J].Strategic Manage-ment Journal,2015(1):97 ~ 112.

[12] ? 林毅夫,巫和懋,邢亦青.“潮涌現象”與產能過剩的形成機制[ J].中國投資,2010(1):118.

[13] ? 王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[ J].管理世界,2017(3):113 ~ 124.

[14] ? Rodrik D., et al.. Getting Interventions Right: How South Korea and Taiwan Grew Rich[ J].Economic Policy,1995(20):53.

[15] ? 陳冬華,李真,新夫.產業政策與公司融資——來自中國的經驗證據[ C].上海:2010中國會計與財務研究國際研討會,2010.

[16] ? 陸正飛.宏觀經濟政策如何影響公司現金持有的經濟效應?[ J].管理世界,2013(6):43 ~ 60.

[17] ? 宋凌云,王賢彬.重點產業政策、資源重置與產業生產率[ J].管理世界,2013(12):69 ~ 83.

[18] ? Aghion P., et al.. Industrial Policy and Competition[ J].American Economic Journal:Macroeconomics,2015(4):1 ~ 32.

[19] ? Gayané Hovakimian. Financial Constraints and Investment Efficiency: Internal Capital Allocation Across the Business Cycle[ J].Journal of?Financial Intermediation, 2011(2):264 ~ 283.

[20] ? 張悅玫,張芳,李延喜.會計穩健性、融資約束與投資效率[ J].會計研究,2017(9):35 ~ 40.

[21] ? 張宗益,鄭志丹.融資約束與代理成本對上市公司非效率投資的影響[ J].管理工程學報,2012(2):123 ~ 130.

[22] ? 潘玉香,孟曉咪,趙夢琳.文化創意企業融資約束對投資效率影響的研究[ J].中國軟科學(8):127 ~ 136.

[23] ? 王彥超.融資約束、現金持有與過度投資[ J].金融研究,2009(7):125 ~ 137.

[24] ? 王紅建,李茫茫,湯泰劼.實體企業跨行業套利的驅動因素及其對創新的影響[ J].中國工業經濟,2016(11):73 ~ 89.

[25] ? 樊綱,王小魯,張立文等.中國各地區市場化相對進程報告[ J].經濟研究,2003(3):9 ~ 18.

[26] ? 陳釗.轉型經濟中的放松管制和企業重構的最優路徑[ J].經濟學(季刊),2004(1):259 ~ 280.

[27] ? 方軍雄.市場化進程與資本配置效率的改善[ J].經濟研究,2006(5):51 ~ 62.

[28] ? 張會麗,陸正飛.現金分布、公司治理與過度投資[ J].管理世界,2012(3):141 ~ 150.

[29] ? 陳偉.資本運營與公司治理需兩翼齊飛[ J].董事會,2010(8):106.

[30] ? Donghua Chen, Oliver Zhen Li, Fu Xin. Five-year Plans, China Finance and Their Consequences[ J].China Journal of Accounting?Research,2017(3):189 ~ 226.

[31] ? 黃海杰,呂長江,Edward Lee.“四萬億投資”政策對企業投資效率的影響[ J].會計研究,2016(2):51 ~ 57.

[32] ? 喻坤,李治國,張曉蓉等.企業投資效率之謎:融資約束假說與貨幣政策沖擊[ J].經濟研究,2014(5):106 ~ 120.

[33] ? Gary C. Biddle, Gilles Hilary, Rodrigo S. Verdi. How does Financial Reporting Quality Relate to Investment Efficiency?[ J].Journal of?Accounting & Economics,2009(2-3):112 ~ 131.

[34] ? 葉德珠,李鑫.“一帶一路”倡議會緩解上市公司融資約束嗎?[ J].南京財經大學學報,2019(3):51 ~ 62.

[35] ? 呂越,陸毅,吳嵩博,王勇.“一帶一路”倡議的對外投資促進效應[ J].經濟研究,2019(9):187 ~ 201.

[36] ? Zingales K. L.. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of?Economics,1997(1):169 ~ 215.

[37] ? 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[ J].經濟研究,2013(1):4 ~ 16.

[38] ? 余明桂,鐘慧潔,范蕊.民營化、融資約束與企業創新——來自中國工業企業的證據[ J].金融研究,2019(4):79 ~ 95.

[39] ? 陳勝藍,馬慧.貸款可獲得性與公司商業信用——中國利率市場化改革的準自然實驗證據[ J].管理世界,2018(11):108 ~ 120,149.

[40] ? 王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019:1 ~ 200.

[41] ? 白重恩,劉俏,陸洲.中國上市公司治理結構的實證研究[ J].經濟研究,2005(2):81 ~ 91.

[42] ? 張學勇,廖理.股權分置改革、自愿性信息披露與公司治理[ J].經濟研究,2010(4):28 ~ 39.