政府稅收征管、地方治理環境與企業稅費粘性

2020-05-08 18:47:50干勝道郭芙蓉楊微

財會月刊·下半月 2020年4期

關鍵詞:企業

干勝道 郭芙蓉 楊微

【摘要】以2008 ~ 2018年A股上市公司為研究對象,通過實證研究發現,提高稅收征管強度會顯著提高企業稅費粘性,增加企業稅費負擔,稅收征管強度的差異將會導致企業稅費負擔的差異。此外,較差的地區治理環境也會顯著提高企業的稅費粘性,地區治理環境的差異將會導致企業稅費負擔的差異。進一步檢驗發現,“營改增”等一系列減稅降費政策的實施能夠降低稅費粘性,從總體上減輕了企業的稅費負擔。然而,經過分稅種檢驗發現,增值稅在改革后稅負有所降低,而所得稅稅負不降反升。研究結論為國家政策的實施提供了微觀證據,國家出臺的一系列減稅降費政策初見成效。

【關鍵詞】稅收征管;稅費粘性;地區治理環境;流轉稅;所得稅

【中圖分類號】D922.22 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)08-0135-9

一、前言

近年來,我國經濟下行壓力加大,為了減輕企業負擔,促進經濟結構轉型升級,政府開始大范圍實行減稅降費政策,但在國家頻繁推出減稅降費措施時,企業稅費負擔沉重的感覺仍然強烈。2017年國務院推行的六大減稅措施,減輕企業稅費負擔高達數千億元[1] ,但根據中國民營企業稅務研究課題組的調查顯示,在113家受訪對象中,僅有1%的企業認為稅費負擔較輕,而高達87%的企業認為稅費負擔較重和很重。學者們對此問題進行了積極的探究,大多學者將原因歸咎于宏觀層面的經濟增長、產業結構調整、物價上漲、稅收努力及稅制結構等因素[2-4] ,但很少有學者從微觀企業的視角去研究這一問題。

稅收不僅是國家財政收入的主要來源,也是國家調節宏觀經濟環境、刺激微觀企業活力的常用調控工具。政府通常會采用稅收優惠(如降低法定稅率)和規范稅收征管(如調節稅收審計和稅收督查力度)等方式實現經濟目的。而第二種方法在實際中可操作性更強,更具針對性也更加靈活,因而成為更受地方政府青睞的經濟調控手段[5-7] 。稅收征管強度的提高被認為是我國稅收收入快速增長的重要原因[3,8,9] ,政府的稅收征管強度是影響企業稅費負擔變化的重要因素之一。我國的稅收征管獨具特色,包括計劃征稅、彈性征管空間、外部治理環境差異等,因此,從稅收征管特征視角研究其對企業稅費的影響,對于深入了解我國稅收政策效果十分必要。

關于企業稅負,學者們參考國外研究方法,多以企業所得稅為研究口徑。然而,我國的稅制有別于他國,如美國的財政收入主要來自于個人繳納的稅費(如個人所得稅和社會保障稅)和企業所得稅;而我國的稅收收入,主要來自于企業繳納的稅費,且流轉稅占據主要部分[10] 。根據本文的統計,2008 ~ 2015年,我國增值稅和營業稅占全部稅收收入的比重高達43%,而企業所得稅則為19%,我國各稅種占稅收收入比例如表1所示。“營改增”之前,我國對增值稅進項稅額的抵扣范圍和抵扣程序設有諸多限制,進項稅額抵扣鏈條不完善,導致流轉稅占我國全部稅收收入比重過大。世界銀行2006年調查顯示,我國各地區企業流轉稅稅費負擔明顯高于所得稅,且流轉稅稅收收入為所得稅的3.5 ~ 8.2倍。因此,在研究我國企業稅費負擔時,僅考慮所得稅的影響,顯然是不合適的,應當考察包括流轉稅在內的綜合稅費負擔。

基于上述理論和現實背景,本文立足于微觀企業視角,結合政府稅收征管和地方治理環境,以實證方法探究我國企業稅費負擔居高不下之謎。經過實證研究發現:①我國稅收征管強度能夠顯著提高企業的稅費粘性。企業所處地區稅收征管強度較大時,營業收入下降,引發的企業稅費負擔下降幅度低于地區稅收征管強度較小的企業,即地區稅收征管強度的差異會導致企業稅費負擔差異,且稅收征管強度越大,企業稅費負擔越重。②企業所在地區的治理環境也會對稅費粘性產生影響。所在地區治理環境好的企業,營業收入下降引致的稅費負擔下降幅度高于地區治理環境差的企業。2016年5月至今,我國進行了包括“營改增”在內的一系列減稅降費改革,因此,本文還檢驗了“營改增”前后企業稅費負擔變化情況,發現企業總稅負有所降低;但是,經過分稅種檢驗發現,增值稅稅負有所降低,企業所得稅稅負不降反增。

本文的主要研究貢獻在于:首先,豐富了有關費用粘性的研究。以往的研究主要集中于成本粘性的研究,較少學者關注稅費粘性,本文的研究不僅證實了企業稅費粘性的存在,而且發現多個稅種均存在粘性,拓寬了費用粘性的研究視角。其次,拓展了稅收征管行為的研究。以往關于稅收征管的研究多在宏觀層面進行,本文以微觀企業為研究對象,用實證方法驗證了稅收征管是我國企業稅費粘性的重要影響因素。最后,豐富了企業稅負研究,以往研究多集中考察所得稅稅負的影響因素,本文研究的是包括流轉稅和所得稅在內的綜合稅費負擔,并進一步考察了不同的稅種對稅費粘性的影響差異,為我國政府深化稅制改革提供了微觀層面的證據。

二、理論分析及研究假設

稅費負擔是企業經常性支出,一般是以營業收入為基礎進行衡量的。有研究表明企業稅費在營業收入下降時,減少的幅度小于營業收入上升時增加的幅度,即企業稅費存在粘性[11-13] 。稅收作為政府對企業利潤的“強制性”分享,將企業經營活動和政府稅收管理聯系在一起。Hawley等[14] 認為在具體的稅收征管過程中,稅務機關及其工作人員都具有一定的自由裁量權,形成一定的征管空間,而征稅空間的大小與稅務工作人員的努力程度相關,在既定稅制下,稅收征管努力程度會對稅收收入產生較大的影響。若稅收人員努力程度足夠大,則稅收的增速就可能超過GDP的增速[11] 。稅收人員努力程度的差異也被用于解釋我國宏觀層面財政收入增速和經濟增速之間的差異[3,9] 。

稅收不僅是政府調節企業生產經營的重要方式,也是地方政府官員政績考核和晉升的關鍵指標[15-17] 。稅收作為政府考核目標之一,會影響地方官員的升遷[18] 。王百強等[11] 認為稅收指標的完成是地方官員連任和升遷的關鍵所在,即使在經濟下行時期,他們也有很強的動機通過增加稅收完成任務,并且通過實證研究證明這一點是所得稅存在粘性的主要原因。

1994年我國實施的分稅制改革,將稅務機關分為國家稅務局和地方稅務局:國家稅務局采取的是下管一級原則,即各地的國家稅務局的領導層直接由上一級的國家稅務局任免;地方稅務局則歸地方政府管理,即其人員任免、管理模式均由地方政府決定;直到2018年國地合并前一直采用的此種模式。因此,面對地方政府下達的指標,地方稅務局的工作人員會盡心盡責。雖然國家稅務局采用的下管一級原則,但由于各地國家稅務局日常工作的開展不可避免地需要地方政府的支持,因此面對地方政府下達的指標,也會盡力完成。要完成稅收計劃,稅務部門就不得不提高稅收的努力程度,導致企業的實際稅率提高;作為回報,地方政府往往給超額完成計劃的稅務部門不菲的獎勵[4] 。尤其是在經濟下行時期,地方政府完成稅收指標困難,稅務機關為完成稅收任務、獲得獎勵,在征管過程中會采取正式(如進行納稅評估、加大稅務稽查力度、增加常規及專項檢查次數等)和非正式(如控制抵扣進度等)的手段增加稅收,進而產生逆經濟周期效應[1] 。基于此,本文提出假設1。

假設1:稅收征管強度會顯著提高上市公司的稅費粘性。

高培勇[3] 認為我國稅務機關存在巨大的“征管空間”,而這種征管空間與治理機制有關。首先,在推進市場化改革的基礎上,不同地區的市場化程度呈現出顯著差異,為地方政府干預企業經營提供了外部環境。現有文獻已經證實,外部治理環境的不完善給稅務機關和工作人員帶來了很大的自由裁量空間[19] ,尤其是在法律制度薄弱、地方產權保護不力和腐敗程度高的地區[20] 。因此,在治理環境相對較差的地區,稅務機關通常具有相對較高的彈性操作空間。比如,可以通過高新技術企業認定、開發費用的加計扣除及固定資產折舊方法,決定對企業給予或不給予稅收優惠。彈性操作空間是政府官員影響企業稅額的前提。地方政府只有在擁有足夠的彈性操作空間的前提下,才能通過加大企業會計資料審計力度等手段,防止企業繳納的稅費大幅下降[11] 。此外,通常在市場化程度低的地區,經濟發展水平落后,財政收入來源單一,企業稅費上繳的作用重大,當地政府對稅收任務完成的要求高,因此,在經濟下行期,地方政府更有可能在企業業績下滑時通過正式和非正式的手段提高稅收征管強度,以此避免財政收入的大幅下滑或波動[21-24] 。總之,外部治理環境的不完善、金融發展水平的落后,為稅務機關提高稅收征管強度提供了動機和條件。

相反,在外部治理環境好的地區,金融發展水平高,法律制度相對健全,市場化程度高,稅源充足,當地政府對企業的干預少[19] 。為避免未來稅收基數抬高,稅源充足地區的稅務部門在完成稅收任務后,通常會采取消極征稅策略[4] 。另外,在金融發展水平高的地區,企業通過金融機構進行大量交易,由于交易記錄的完整性,稅務稽查相對容易,降低了企業被額外征稅的可能性。同時,完善的地區治理環境可以減少企業的逃稅行為[23] ,提高企業稅法遵從度和政府部門的工作效率[24] ,從而大幅度縮小了官員彈性操作的空間,增加了企業通過操作獲得稅收優惠的難度[19] 。因此,本文推測在在治理環境完善的地區,由于金融發展水平高、法律環境好,稅務機關及工作人員的自由裁量權受到一定的限制。基于此,本文提出假設2:

假設2:地區治理環境會影響企業稅費粘性,且地區治理環境越差,企業稅費粘性越高,地區治理環境越好,企業稅費粘性越低。

三、研究設計

(一)變量的選擇和度量

1. 被解釋變量。本文研究的企業稅費負擔是包括所得稅和流轉稅在內的綜合稅費負擔,借鑒劉俊和劉峰[10] 、干勝道等[13] 對稅費負擔的衡量方式,使用現金流量表數據用“支付各種稅費-收到的稅費返還”衡量當期的稅費,考慮到企業可能存在上期遺留的稅費,因此在當期稅費的基礎加上“應交稅費期末余額-應交稅費期初余額”作為企業總的稅費負擔。計算公式如下:

企業稅費負擔Taxf=支付各種稅費-收到的稅費返還+應交稅費年末余額-應交稅費年初余額

為了衡量企業稅費負擔變化,本文用本年企業稅費負擔Taxfi,t與上一年的企業稅費負擔Taxfi,t-1的比值的自然對數表示,即稅費負擔變化LnTaxfi,t=ln(Taxfi,t/Taxfi,t-1)。其中Taxi,t/Taxi,t-1表示t-1期到t期企業實際稅費負擔變化率(Taxfrate)。

2. 解釋變量。

(1)營業收入變化(Lnrev)。為了衡量企業營業收入變化,本文用本年營業收入revenuei,t與上一年的營業收入revenuei,t-1的比值的自然對數表示,即Lnrevi,t=ln(revenuei,t/revenuei,t-1)。其中,revenuei,t/revenuei,t-1表示t-1期到t期企業營業收入變化率(Revrate)。

(2)營業收入下降(D)。虛擬變量,若本年營業收入revenuei,t減去上年營業收入revenuei,t-1的差值為負數,則該值取1,否則為0。

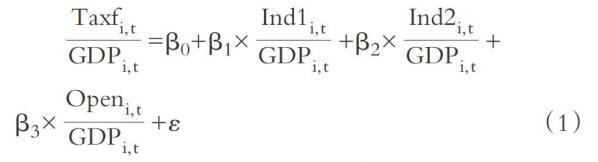

(3)稅收征管強度(Te)。本文借鑒Lotz和Morss[25] 、Mertens[26] 、Xu等[27] 和陳德球等[28] 的方法,用稅收努力度作為稅收征管強度的代理變量。稅收征管強度=稅收努力度=各地區實際稅費負擔比率/預期稅費負擔比率,預期稅費負擔比率估算模型如下:

其中,Taxfi,t表示i地區t年的稅收收入,GDPi,t表示i地區t年的GDP,Ind1i,t表示i地區t年的第一產業值,Ind2i,t表示i地區t年的第二產業值,Openi,t表示i地區t年的進出口總額。本部分的所有數據均來自于國家統計局。通過將上述數據代入模型(1)進行回歸,可以得到系數的估計值,然后計算得出預期的可獲得稅費負擔比率Expecti,t(Taxfi,t/GDPi,t)。計算公式如下所示:

稅收征管強度Te=( ? ? ? ?)/Expect( ? ? ? ?),Te越大,表示當地稅收征管力度越大。

此外,本文使用陳冬等[29] 的預期稅費負擔比率模型計算出的稅收征管強度Te2作為穩健性檢驗中的替代變量,預期稅費負擔比率估算模型如下:

其中,PerGDPi,t表示i地區t年的人均國內生產總值,其余變量定義不變,Te2計算過程同Te一樣,此處不再贅述。

(4)地區治理環境(Market)。本文以樊綱和王小魯編制的各省份市場化總指數作為地區治理環境的代理變量,該指數能夠綜合反映企業的外部治理環境狀況。若企業所在的省份高于同年度樣本的中位數,Market取值為1,否則為0。由2008 ~ 2014年各省份市場化總指數可知,在此期間各省份市場化排名并未發生變化,為了彌補2014 ~ 2018年該指數數據的缺失,假設2014 ~ 2018年各省份的市場化排名也與之前年度相同。

3. 控制變量。由于我國地域經濟發展不平衡,不同地區社會發展水平差異較大,各地區的稅收優惠存在差異,因此為了排除包括地域經濟發展差異和宏觀經濟帶來的影響,本文采用的是基于面板數據的固定效應模型。借鑒劉俊和劉峰[10] 、干勝道等[13] 的研究方法,本文設置了如下控制變量:資本密集度(Capint),存貨密集度(Invenint),無形資產密集度(Intanint),資產負債率(Lev),資產報酬率(Roa),企業規模(Size),企業所在地的GDP的增長率(GDPgrowth)。

表2列示了主要變量定義。

(二)模型設置

本文借鑒Anderson等[30] 的研究,為檢驗稅費粘性的存在,驗證假設1,構建模型(3):

LnTaxfi,t=β0+β1×Lnrevi,t+β2×D×Lnrevi,t+

β3×D×Lnrevi,t×Tei,t+∑CV+ε (3)

其中,CV代表所有的控制變量。β1表示若當年營業收入增加1%時,企業當年的稅費負擔變化率。β1+β2表示若當年營業收入下降1%時,企業當年的稅費負擔變化率。若β2顯著小于0,則表明企業稅費負擔存在粘性,且|β2|越大,表明企業稅費粘性程度越高。為了驗證假設1,需要重點關注模型(3)的中的β3。若β3顯著為負,表明稅收征管強度加大了企業的稅費粘性,且征管強度越大,企業的稅費粘性也會越大。

為了驗證假設2,構建模型(4):

LnTaxfi,t=β0+β1×Lnrevi,t+β2×D×Lnrevi,t+

β3×D×Lnrevi,t×Marketi,t+∑CV+ε (4)

重點關注模型(4)的中的β3,若β3顯著為正,表明地區治理環境越差,企業的稅費粘性越大;若β3顯著為負,表明地區治理環境越好,企業的稅費粘性越大。

(三)數據來源

為了檢驗經濟下行時期我國企業稅費負擔情況,本文選取2008 ~ 2018年滬、深兩市所有A股上市公司為研究對象。本文的企業稅費負擔(Taxf)、地區生產總值(GDP)等數據均來自于國家統計局網站,地區環境治理(Market)數據來自于樊綱和王小魯編制的各省份市場化指數,其余數據均來自國泰君安數據庫(CSMAR)。鑒于金融行業和ST公司的特殊性,本文對這兩類數據進行剔除,并剔除模型中各變量的缺失值。為了排除極端值的干擾,對主要連續變量進行了上下1%水平的winsorize處理,最后得到23054個樣本觀測值。

四、實證結果與分析

(一)描述性統計

表3為本文主要變量的描述性統計。從表3中可以看出,我國企業稅費負擔變化(Taxfrate)和營業收入變化(Revrate)幅度不匹配,稅費負擔增長率是營業收入增長率的2.52倍[(1.580-1)/(1.230-1)]。營業收入下降(D)的均值為0.287,表明在觀測樣本中,相較于上一年,本年營業收入下降的企業達到了28.7%。稅收征管強度(Te)的p25為0.823,p75為1.060,說明在我國不同地區稅收征管強度存在一定的差異,不同的稅收征管強度給稅收帶來的具體影響,還應通過進一步研究說明。

(二)回歸結果分析

為了驗證假設1,本文對模型(3)進行回歸,結果如表4所示。

從表4列(1)中可以看出,Lnrev的系數β1為0.935,在1%的水平上顯著,說明當營業收入增加1%時,企業當年的稅費負擔增加0.935%。交乘項D×Lnrev的系數β2為-0.307,在1%的水平上顯著,說明當營業收入下降1%時,企業當年的稅費負擔僅僅減少0.628%(β1+β2)。在加入控制變量后,如列(2)所示,Lnrev的系數β1和D×Lnrev的系數β2的符號和顯著性依然不變。該實證檢驗結論進一步證實了我國上市公司存在稅費粘性現象,與以往學者的研究結論一致。

從表4列(3)中可以看出,交乘項D×Lnrev×Te的系數β3為-0.279,在5%的水平上顯著,表明稅收征管強度能夠顯著提高企業的稅費粘性。具體而言,當營業收入上升1%時,企業當年的稅費負擔上升0.936%;當營業收入下降1%時,企業當年的稅費負擔僅僅下降0.617%(β1+β2+β3)。與列(1)相比,當營業收入下降1%時,稅收征管強度導致企業稅費負擔增加了0.011%(0.628%-0.617%)。該結論表明稅務機關的稅收征管強度加大了企業稅費粘性,稅收征管強度越高,企業稅費粘性越大,驗證了假設1。在加入控制變量后,如列(4)所示,交乘項D×Lnrev×Te的系數β3依然在5%的水平上負顯著。具體地,當營業收入下降1%時,企業稅費負擔減少0.623%(β1+β2+β3),與列(2)稅費負擔減少0.634%(β1+β2)相比,征管強度使得企業稅費負擔增加了0.011%(0.634%-0.623%)。

為了檢驗征管強度差異對企業稅費負擔所帶來的影響,本文以稅收征管強度(Te)的中位數為界限,加入新變量Tedum代替Te代入模型回歸,將大于Te中位數的賦值為1,否則為0,對模型(3)重新進行回歸,結果如表4的第(5)、(6)列所示。從列(5)可以看出,D×Lnrev×Tedum的系數β3為-0.089,在5%的水平上顯著,表明若企業所處地區稅收征管強度較大,當營業收入下降1%時,企業稅費負擔下降0.583%(β1+β2+β3);若企業所處地區稅收征管強度較小,當營業收入下降1%時,企業稅費負擔下降0.672%(β1+β2)。數據結果顯示,稅收征管強度的差異將會導致企業稅費負擔相差0.089%(0.672%-0.583%),稅收征管強度越大,企業稅費負擔越重。在加入控制變量后,如列(6)所示,交乘項D×Lnrev×Tedum的系數β3為-0.082,在5%的水平上顯著,結論依然不變,假設1得到驗證。

在控制變量方面,資產負債率(Lev)、資產報酬率(Roa)與稅費負擔顯著正相關企業規模(Size)與稅費負擔顯著負相關,其余控制變量不顯著,這與之前學者們的研究得出的結論基本一致。

為了檢驗假設2,本文對模型(4)進行回歸,結果如表5所示。

從表5列(2)可以看出,交乘項D×Lnrev×Market的系數β3為0.188,在1%的水平上顯著,表明好的地區治理環境會降低企業稅費粘性。所在地區治理環境好的企業,營業收入下降1%時,企業稅費負擔下降0.661%(β1+β2+β3);所在地區治理環境差的企業,營業收入下降1%時,企業稅費負擔僅下降0.473%(β1+β2)。由此說明,營業收入每下降1%,地區治理環境的不同導致企業稅費負擔相差0.188%(0.661%-0.473%)。數據結果顯示,地區治理環境差的企業稅費粘性顯著高于地區治理環境好的企業,這意味著所處地區治理環境差的企業將會比所處地區治理環境好的企業,承受的稅費負擔更重。在加入控制變量后,如列(3)所示,交乘項D×Lnrev×Market的系數β3為0.185,在1%的水平顯著,結論依然不變,假設2得到驗證。

(三)穩健性檢驗

本文按照如下方法進行穩健性檢驗:①改變估計方法。使用最小二乘法(OLS)替代之前的固定效應模型,對模型(3)和(4)重新進行回歸,結果未發生改變。②改變樣本。由于虧損企業不需要繳納所得稅,且會對以后年度稅費負擔產生影響,為了排除虧損企業樣本對本文結果產生的影響,本文剔除此類樣本,共計1946個樣本觀測值,重新回歸后結果與前文基本一致。③改變TE的衡量方式,使用稅收征管力度的替代變量Te2(前文已述)重新對模型(3)進行回歸,結論依然不變。穩健性檢驗結果如表6 ~ 表8所示。

(四)進一步稅制改革檢驗

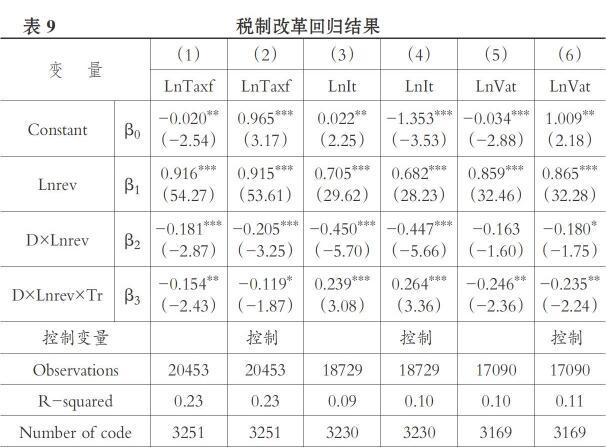

為了減輕企業負擔、促進經濟結構轉型升級,政府于2015年提出減稅降費政策,并于2016年的政府工作報告中再次提出。從2016年5月1號開始,國務院印發《關于做好全面推開營改增試點工作的通知》和《全面推開營改增試點后調整中央與地方增值稅收入劃分過渡方案的通知》,自此,我國進入了轟轟烈烈的減稅降費進程。稅制改革是否會對企業稅費粘性產生影響?為此,本文以2016年為界限,考察2016年前后數據以檢驗減稅降費之前和之后的稅費粘性。為此本文設置虛擬變量Tr,若樣本數據年份在2016年之前Tr取值為1,否則為0,回歸結果如表9所示。

表9的第(1)、(2)列沒有進行稅種區分,列(1)的交乘項D×Lnrev×Tr的系數β3為-0.154,在5%的水平上顯著,這表明2016年開始的稅制改革明顯降低了企業的稅費粘性。具體而言,當營業收入上升1%時,企業稅費負擔將上升0.916%;當營業收入下降1%時,在2016年之前企業稅費負擔會下降0.581%(β1+β2+β3),在2016年之后企業稅費負擔會下降0.735%(β1+β2),這說明稅費改革使得我國上市公司的稅費負擔降低了0.154%。在加入控制變量后,列(2)的β3也依然顯著為負。數據結果顯示,減稅降費等一系列稅制改革政策的實施,降低了企業的實際稅費負擔,本結論為國家減稅降費政策效應提供了微觀證據。

為了進一步研究改革前后各稅種的粘性變化,本文分別對增值稅和企業所得稅重新回歸。借鑒劉俊和劉峰[10] 的方法,對企業所得稅和增值稅進行估算,并在估算的基礎上計算出企業所得稅和增值稅的稅負變化,即LnIti,t=ln(Iti,t/Iti,t-1)和LnVati,t=ln(Vati,t/Vati,t-1),回歸結果如表9的(3) ~ (6)列所示,其中列(3)(4)是企業所得稅回歸結果,列(5)(6)是增值稅回歸結果。

從表9的列(3)中可以看出,交乘項D×Lnrev×Tr的系數β3為0.239,在1%的水平上顯著,這表明2016年開始稅制改革之后,企業所得稅的粘性不降反升。具體而言,當營業收入上升1%時,企業所得稅稅負上升0.705%;當營業收入下降1%,改革前企業所得稅稅負下降0.494%(β1+β2+β3),改革后企業所得稅稅負僅下降0.255%(β1+β2)。數據顯示,減稅降費政策實施后,企業所得稅稅負不但沒有降低,反而增加了0.239%。加入控制變量后,如列(4)所示,減稅降費政策的實施,使得企業所得稅稅負增加了0.264%。

從表9的列(5)可以看出,交乘項D×Lnrev×Tr的系數β3為

-0.246,在5%的水平上顯著,這表明稅制改革后的增值稅粘性降低。具體地,當營業收入上升1%時,所得稅稅負上升0.859%;當營業收入下降1%時,改革前增值稅稅負下降0.45%(β1+β2+β3),改革后增值稅稅負下降0.696 %(β1+β2)。數據顯示,這一系列的改革使增值稅稅負降低了0.246%,說明國家出臺一系列有關增值稅降低稅率的改革措施初見成效。加入控制變量后,列(6)也得到了類似的結論,減稅降費政策實施,使得增值稅稅負降低了0.235%。

五、結論

稅費負擔作為企業一個經常性支付項目,將企業和政府密切聯系在一起。本文以2008 ~ 2018年我國A股上市公司為研究對象,考察了包括流轉稅和所得稅在內的綜合稅費粘性,結合政府稅收征管和地方治理環境,通過實證分析探究我國企業稅費粘性之謎。結果發現:稅務機關的征管強度和地區外部治理環境均會對企業稅費粘性產生影響,稅收征管強度越大、外部治理環境越差,企業的稅費粘性越大。此外,還發現減稅降費等一系列政策的實施能夠降低稅費粘性,減輕企業的稅費負擔。進一步分稅種檢驗后發現,增值稅稅負在改革后有所降低,企業所得稅稅負在改革后不降反升。本文的研究為國家稅收政策的實施提供了微觀證據,國家出臺的稅費改革措施初見成效。

本文的研究具有一定的理論和現實意義,稅費粘性的研究讓我們從新的角度去解釋在經濟下行時期我國企業稅負仍高居不下的原因。稅收征管空間的存在和地區治理環境的不完善,不僅增加了企業稅費負擔,不利于企業的發展,而且還阻礙了國家供給側改革的進程。減稅降費等一系列政策的實施,可以在一定程度上緩解企業稅費負擔壓力。因此,在經濟下行壓力加大的宏觀環境下,為促進經濟結構轉型升級,切實落實減稅降費政策帶來的紅利,我國應完善稅制結構,進一步降低稅率,同時規范稅收征管工作,切實減輕企業負擔,提升實體經濟的國際競爭力,促進企業高質量發展。

本文對企業稅費粘性問題進行了初步探索,有助于理解我國轉型經濟中稅費負擔特征和稅收征管體制,并在一定程度上解釋了稅收收入居高不下的現象。但本文的研究仍存在一定的局限:雖然分析了外在因素對稅費粘性產生的影響,但并未分析企業本身行為如納稅籌劃、合理避稅等行為對稅費粘性產生的影響,未來可以結合這方面因素做進一步研究。

【 主 要 參 考 文 獻 】

[ 1 ] ? 于文超,殷華,梁平漢.稅收征管、財政壓力與企業融資約束[ J].中國工業經濟,2018(1):102 ~ 120.

[ 2 ] ? 白景明.經濟增長、產業結構調整與稅收增長關系探析[ J].財經問題研究,2015(8):67 ~ 72.

[ 3 ] ? 高培勇.中國稅收持續高速增長之謎[ J].經濟研究,2006(12):14 ~ 24.

[ 4 ] ? 呂冰洋,郭慶旺.中國稅收高速增長的源泉:稅收能力和稅收努力框架下的解釋[ J].中國社會科學,2011(2):77 ~ 91.

[ 5 ] ? Cremer H, Gahvari F.. Tax Competition and Tax Evasion[ J].Nordic Journal of Political Economy,1997(11):89 ~ 104.

[ 6 ] ? 范子英,田彬彬.稅收競爭、稅收執法與企業避稅[ J].經濟研究,2013(9):99 ~ 112.

[ 7 ] ? 劉忠,李殷.稅收征管、企業避稅與企業全要素生產率——基于2002年企業所得稅分享改革的自然實驗[ J].財貿經濟,2019(7):5 ~ 19.

[ 8 ] ? 周黎安,劉沖,厲行,翁翕.“層層加碼”與官員激勵[ J].世界經濟文匯,2015(1):5 ~ 19.

[ 9 ] ? 周黎安,劉沖,厲行.稅收努力、征稅機構與稅收增長之謎[ J].經濟學(季刊),2011(11):1 ~ 18.

[10] ? 劉俊, 劉峰.財政集權、政府控制與企業稅費負擔——來自中國的證據[ J].會計研究,2014(1):21 ~ 29.

[11] ? 王百強,孫昌玲,伍利娜.企業納稅支出粘性研究:基于政府稅收征管的視角[ J].會計研究,2018 (5):30 ~ 37.

[12] ? 程宏偉,吳曉娟. 稅制結構、股權性質及企業稅負粘性[ J].中南大學學報(社會科學版),2018(4):82 ~ 91.

[13] ? 干勝道,楊微,王虹.產權性質、政治關聯與稅費粘性[ J].現代財經,2019(2):45 ~ 58.

[14] ? Hawley W., Lipsky M., Greenberg S., Greenstone J., et al.. Theoretical Perspectives on Urban Politics[ J].Theoretical Perspectives on?Urban Politics,1977(6):608 ~ 609.

[15] ? Bo Z.. Economic Performance and Political Mobility: Chinese Provincial Leaders[ J].Journal of Contemporary China,1996(12):135 ~ 154.

[16] ? Guo G.. Retrospective Economic Accountability Under Authoritarianism: Evidence from China[ J].Political Research Quarterly,2007(3):378 ~ 390

[17] ? Li H. B., Zhou L. A.. Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China[ J].Journal of?Public Economics,2005(9-10):1743 ~ 1762.

[18] ? Lü X. B., Landry P. F.. Show Me the Money: Inter-jurisdiction Political Competition and Fiscal Extraction in China[ J].American Political?Science Review,2014(3):706 ~ 722.

[19] ? 羅黨論,楊玉萍.產權、政治關系與企業稅負——來自中國上市公司的經驗證據[ J].世界經濟文匯,2013(4):5 ~ 23.

[20] ? Facci M..Politically Connected Firms[ J].The American Economic Review,2006(1):369 ~ 386.

[21] ? Lennox C. S., Li W., Pittman J., Wang Z. T.. The Determinants and Consequences of Tax Audits: Some Evidence from China[Z].SSRN Working Paper,2015.

[22] ? 陳曉光.財政壓力、稅收征管與地區不平等[ J].中國社會科學,2016(4):53 ~ 70.

[23] ? Desai M., Dyck A., Zingales L.. Theft and Taxes[ J].Journal of Financial Economics,2007(3):591 ~ 623.

[24] ? 于文超,周雅玲,肖忠意.稅務檢查、稅負水平與企業生產效率——基于世界銀行企業調查數據的經驗研究[ J].經濟科學,2015(2):72 ~?83.

[25] ? Lotz J. R., Morss E. R.. Measuring Tax Effort in Developing Countries[ J].International Monetary Fund,1967(14):478 ~ 499.

[26] ? Mertens J.. Measuring Tax Effort in Central And Eastern Europe[ J].Public Finance and Management,2003(3):530 ~ 563.

[27] ? Xu W., Zeng Y., Zhang J.. Tax Enforcement as a Corporate Governance Mechanism: Empirical Evidence from China[ J].Corporate?Governance:An International Review,2013(1):25 ~ 40.

[28] ? 陳德球,陳運森,董志勇.政策不確定性、稅收征管強度與企業稅收規避[ J].管理世界,2016(5):151 ~ 163.

[29] ? 陳冬,孔墨奇,王紅建.投我以桃,報之以李:經濟周期與國企避稅[ J].管理世界,2016(5):46 ~ 63.

[30] ? Anderson M., R. Banker, S. Janakiraman. Are Selling, General, and Administrative "Sticky"?[ J].Journal of Accounting Research,2003?(1):47 ~ 63.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26