新稅率變化對水庫工程估算總投資的影響

2020-05-09 12:30:24王云鶴

廣西水利水電 2020年2期

關鍵詞:工程

王云鶴,李 佳

(貴州眾誠天河水利工程有限公司,貴州 畢節(jié) 551700)

1 概述

2019年4月1日以前編制概(估)算文件執(zhí)行財政部印發(fā)《關于調(diào)整增值稅稅率的通知》(財稅[2018]32號)(以下簡稱舊稅率),2019年4月1日起執(zhí)行貴州省水利廳關于印發(fā)《貴州省小型水利水電工程營業(yè)稅改征增值稅計價依據(jù)調(diào)整實施意見(試行)的通知》(黔水建[2019]46號)。《貴州省小型水利水電工程營業(yè)稅改征增值稅計價依據(jù)調(diào)整實施意見(試行)的通知》(黔水建[2019]46號)(以下簡稱新稅率)部分內(nèi)容為建筑及安裝工程費的稅金稅率為9%;主要材料基價按新稅率調(diào)整價格;自采砂石料單價計取間接費、利潤及稅金。本文以七星關區(qū)某家水庫工程為例,分析新稅率文件中的變化對水庫工程估算總投資的影響。

2 工程概況

七星關區(qū)某家水庫工程位于貴州省畢節(jié)市七星關區(qū)放珠鎮(zhèn)哩東村境內(nèi),六沖河左岸二級支流、大河左岸一級支流布羅溝中游。水庫壩址距放珠集鎮(zhèn)5 km,距畢節(jié)市中心城區(qū)60 km。畢威高速由東向西橫貫放珠鎮(zhèn),對外交通便利。

推薦壩址以上流域面積為15.3 k㎡,多年平均徑流量為639萬m3。根據(jù)本次設計成果:水庫校核洪水位1 497.90 m,總庫容139萬m3,工程等別為Ⅳ等,水庫規(guī)模為小(1)型。水庫正常蓄水位為1 495.00 m,相應庫容為115萬m3,死水位為1 483.00 m,相應庫容為46.5萬m3,興利庫容為68.5萬m3。

某家水庫工程由大壩樞紐建筑物、泵站工程、輸水建筑物和灌溉建筑物組成。大壩樞紐建筑物包括擋水建筑物、泄水建筑物、取放水建筑物等。泵站工程包括泵站取水管、泵房、泵站上水管,上水池等。輸水建筑物為輸水管道。灌溉建筑物包括灌溉總管、法橋支管、海螺坡支管、紅巖支管、龍洞彎支管組成。

3 單價分析及計算

3.1 價格水平

采用《貴州省建設工程造價信息》2019年第9期,2019年第三季度價格水平。

3.2 基礎單價

(1)人工單價。①技工:67.57元/工日;②普工:58.93元/工日。

(2)主要材料單價。①炸藥:12 389元/t;②油料按國家發(fā)展改革委國內(nèi)成品油價格按機制下調(diào)的通知確定(調(diào)價執(zhí)行時間為2019年10月21日24時)規(guī)定省內(nèi)調(diào)撥費計算,柴油除稅價格為6606元/t。③新稅率規(guī)定進入單價的材料基價為:柴油3500元/t;炸藥5300元/t;砂石料70元/m3;④ 舊稅率規(guī)定進入單價的材料基價為:柴油3400元/t;炸藥5150元/t;砂石料70元/m3。

材料預算價格與材料基價之差計取稅金后,計入工程單價。

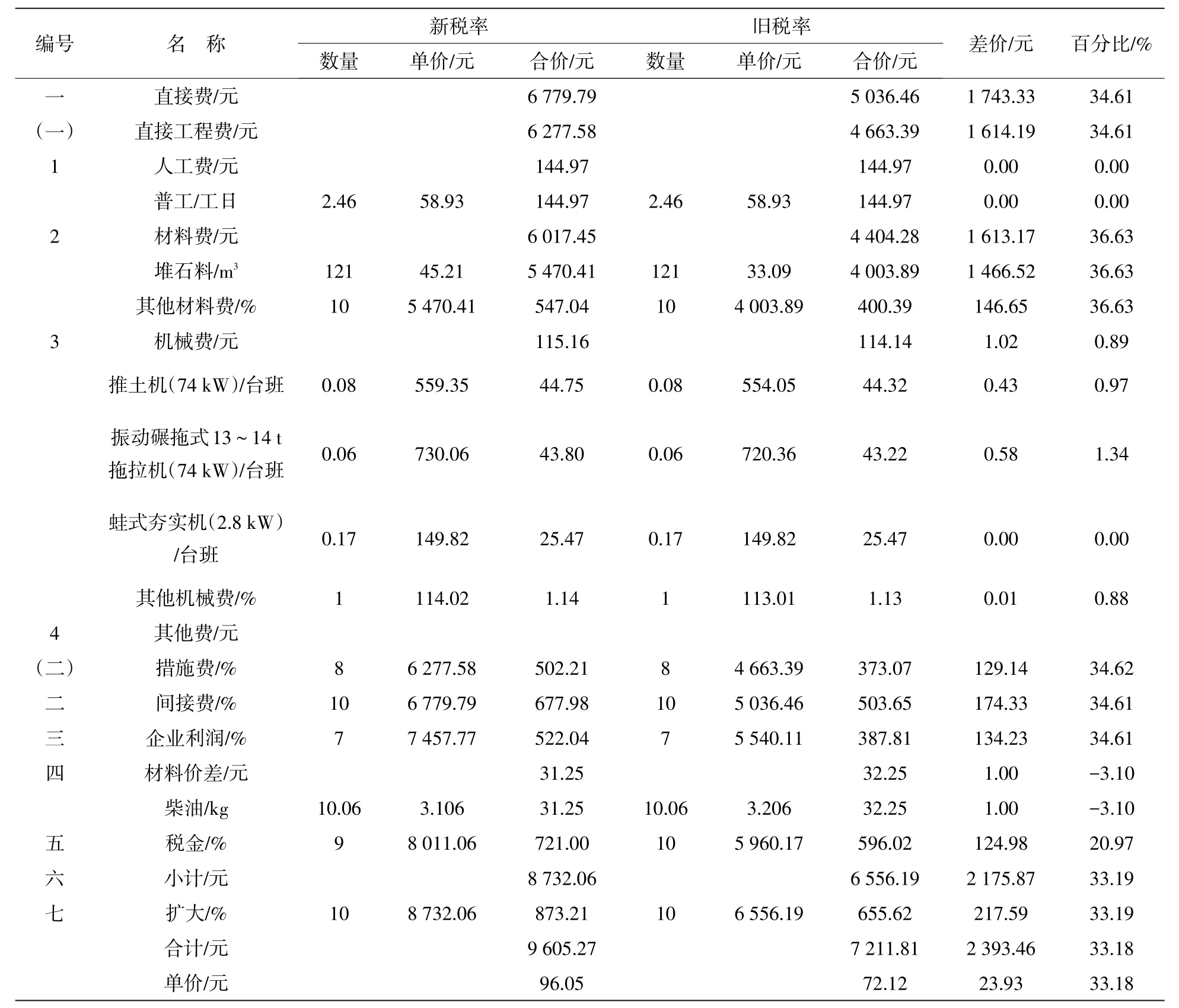

(3)砂石料單價。本工程砂石料為料場自采,預算價格見表1。

表1 堆石料新舊稅率自采材料單價計算對比表

(4)建筑安裝工程單價。①措施費:措施費包括冬雨季施工增加費、夜間施工增加費、安全生產(chǎn)措施費、臨時設施費和其他。本工程為樞紐工程,安全生產(chǎn)措施費費率為8%;②間接費:本文采用定額根據(jù)《貴州省小型水利水電工程設計概(估)算編制規(guī)定》中的分類,按10%;③企業(yè)利潤:7.00%(直接工程費+間接費);④主材費,按相應主材計取;⑤三稅稅金:稅金指應計入建筑安裝工程費用內(nèi)的增值稅銷項稅額,新稅率為9%,舊稅率為10%。

3.3 計算成果

某家水庫工程擋水建筑物為面板堆石壩,且砂石料為料場自采。新稅率文件對自采砂石料的費率計算由新的規(guī)定自采砂石料單價計取間接費、利潤及稅金。具體新舊稅率影響下單價分析對比見表2。

表2 堆石料新舊稅率單價分析對比表

由表2可知,新稅率影響下堆石料單價為96.05元/m3,舊稅率影響下堆石料單價為72.12元/m3,新稅率影響下單價增加33.18%。其中直接費、間接費、企業(yè)利潤均增加34.61%,材料價差減少3.1%,稅金增加20.97%,可研擴大系數(shù)增加33.19%。直接費中堆石料材料單價增加,部分機械單價增加;措施費、間接費、企業(yè)利潤、擴大系數(shù)為計算基數(shù)增加;材料價差中進入材料價差中的柴油價格減少;稅金計算稅率及計算基數(shù)變化。堆石料單價增加主要影響因素為堆石料材料單價、機械單價及材料價差,其余措施費、間接費等的變化為計算基數(shù)及稅率的變化,簡單直觀,不作具體分析。

主要影響因素分析見表3~表5。

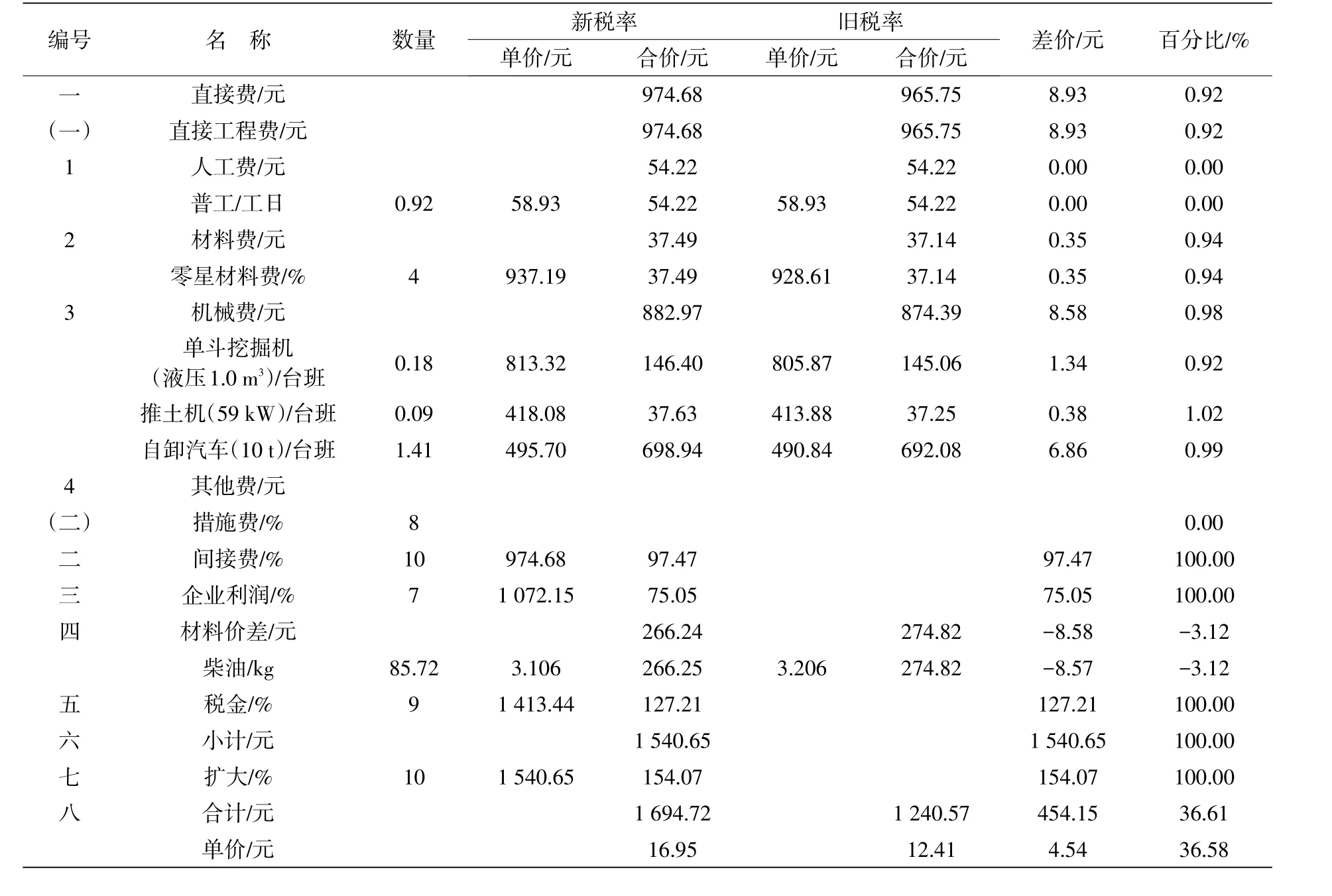

表3 覆蓋層清除攤銷新舊稅率單價分析對比表

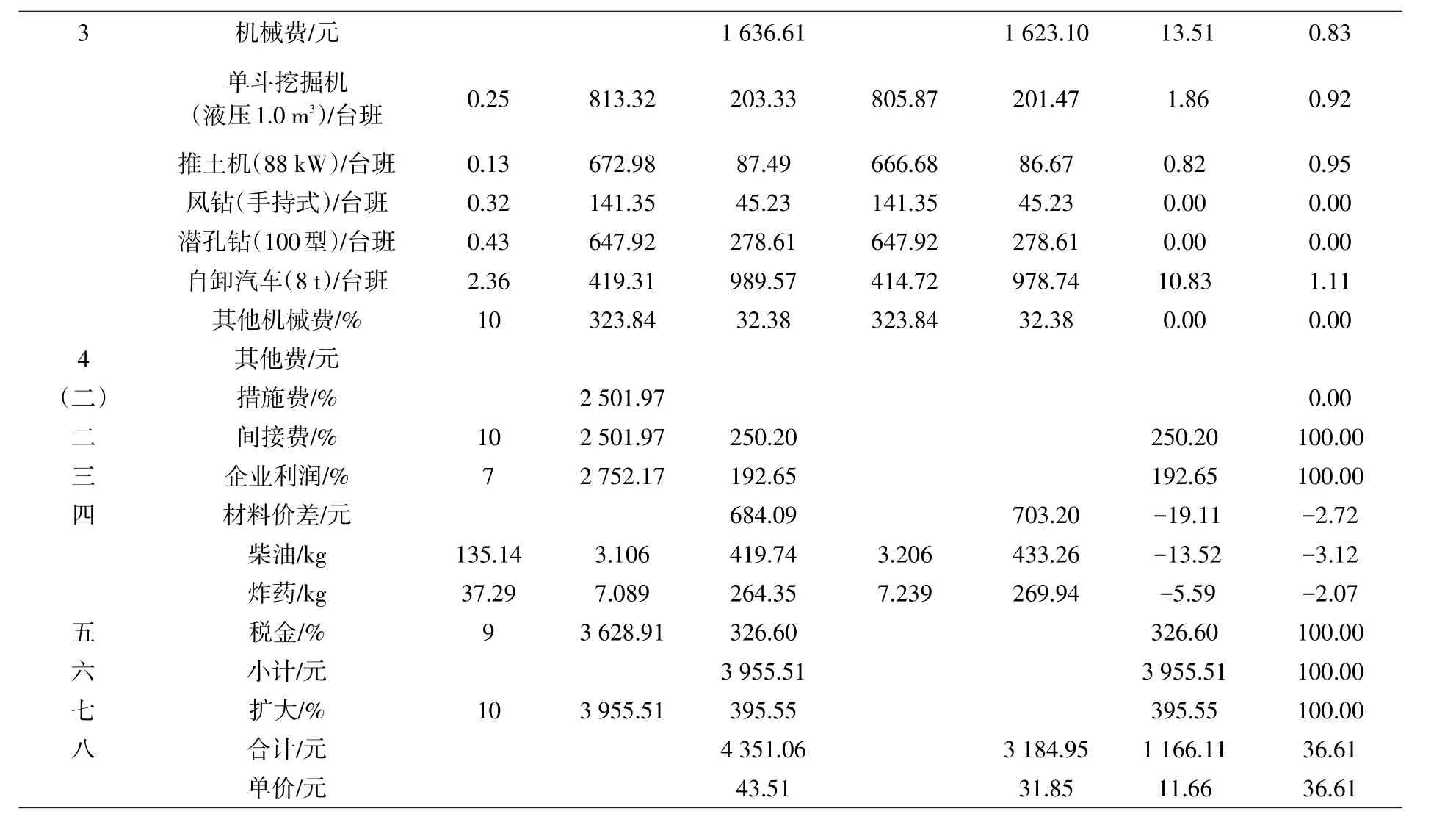

表4 原料開采、運輸新舊稅率單價分析對比表

3 0.25 0.13 0.32 0.43 2.36 10 813.32 672.98 141.35 647.92 419.31 323.84 1 636.61 203.33 87.49 45.23 278.61 989.57 32.38 805.87 666.68 141.35 647.92 414.72 323.84 1 623.10 201.47 86.67 45.23 278.61 978.74 32.38 13.51 1.86 0.82 0.00 0.00 10.83 0.00 0.83 0.92 0.95 0.00 0.00 1.11 0.00 4(二)二三四 五六七八機械費/元單斗挖掘機(液壓1.0 m3)/臺班推土機(88 kW)/臺班風鉆(手持式)/臺班潛孔鉆(100型)/臺班自卸汽車(8 t)/臺班其他機械費/%其他費/元措施費/%間接費/%企業(yè)利潤/%材料價差/元柴油/kg炸藥/kg稅金/%小計/元擴大/%合計/元單價/元10 7 2 501.97 2 501.97 2 752.17 135.14 37.29 9 3.106 7.089 3 628.91 3.206 7.239 703.20 433.26 269.94 103 955.51 250.20 192.65 684.09 419.74 264.35 326.60 3 955.51 395.55 4 351.06 43.51 3 184.95 31.85 250.20 192.65-19.11-13.52-5.59 326.60 3 955.51 395.55 1 166.11 11.66 0.00 100.00 100.00-2.72-3.12-2.07 100.00 100.00 100.00 36.61 36.61

表5 新舊稅率機械臺班預算單價計算對比表

由表1可知,堆石料單價由覆蓋層清除攤銷及原料開采、運輸2項組成。由表3、表4可知,新稅率影響下覆蓋層清除攤銷單價增加為36.58%,其中直接費增加0.92%,間接費、企業(yè)利潤及稅金各增加100%,材料價差減少3.12%。原料開采、運輸單價增加36.61%,其中直接費增加0.81%,間接費、企業(yè)利潤及稅金各增加100%,材料價差減少2.72%。

由表5可知,覆蓋層清除攤銷單價中,單斗挖掘機(液壓)1.0 m3、推土機59 kW、自卸汽車10 t因為新稅率影響下柴油基價由3.4元/kg增加為3.5元/kg,因此表3中機械費增加0.98%,致使零星材料費增加0.94%。而間接費、企業(yè)利潤及稅金各增加100%,因為新稅率影響下,自采砂石料單價計取間接費、利潤及稅金。分別為10%、7%及9%。材料價差減少3.12%,因為相同柴油原價下,進入基價的價格增加,引起進入材料價差中的柴油價格減少。

由表5可知,原料開采、運輸單價中,單斗挖掘機(液壓)1.0 m3、推土機88 kW、自卸汽車8 t因為新稅率影響下柴油基價由3.4元/kg增加為3.5元/kg,因此表4中機械費增加0.83%,,致使零星材料費增加1.01%、其他材料費增加1.17%。而間接費、企業(yè)利潤及稅金各增加100%,材料價差減少2.72%,原因與覆蓋層清除攤銷單價一致。

4 結論

從各表對比可知,堆石料單價增加的原因主要是:①新稅率影響下堆石料材料單價、機械費單價的增加;②新稅率影響下自采砂石料單價計取間接費、利潤及稅金;③新稅率影響下進入單價的材料基價增加引起進入材料價差中的柴油價格減少。

在計算堆石料單價表1中已經(jīng)考慮了間接費、企業(yè)利潤及稅金,堆石料材料單價由覆蓋層清除攤銷及原料開采、運輸2項組成,而在覆蓋層清除攤銷及原料開采、運輸單價表3、表4中同樣考慮了間接費、企業(yè)利潤及稅金。新稅率影響下進行了二次計取費率是導致現(xiàn)行價格水平下堆石料單價增加33.18%最根本的原因。因自采材料多用于水庫樞紐工程,例如土石壩、堆石壩、重力壩等,新稅率影響下投資變化非常大,根據(jù)水庫等別不同投資增加可達幾百萬甚至更多。自采材料進行二次計取費率,不太合理,建議未來適當考慮調(diào)整間接費或其他費率,盡量避免二次計費問題導致增加過多投資。

猜你喜歡

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年10期)2014-03-01 03:01:59

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:52

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:16

筑路機械與施工機械化(2014年5期)2014-03-01 02:59:07

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34