金融結構改善對經濟增長的促進作用

2020-05-09 09:59:36唐文進李文君

江漢論壇 2020年2期

唐文進 李文君

摘要:金融結構反映直接融資渠道與間接融資渠道的相對規模,是衡量金融體系的一個結構指標;而金融服務是金融結構影響經濟增長的重要中間環節,無論金融結構是何種形態,金融體系的基本職能是為實體經濟提供金融服務,不同的金融結構影響經濟增長都繞不開金融服務這一重要因素,在金融結構影響經濟增長的途徑中,金融服務可能會發揮重要的中介作用。基于不同金融服務規模下考察金融結構改善對經濟增長的影響,其結果表明金融結構改善能顯著促進經濟增長,但金融服務規模的中介效應則存在異質性。在金融服務規模較小時期,金融服務不具有中介效應,金融結構改善對經濟增長的促進作用未受顯著影響;而在金融服務規模較大時期,金融服務卻起到了顯著的負向中介作用,減弱了金融結構改善對經濟增長的促進作用。因此,要增強金融結構改善對經濟增長的促進作用,進一步發揮金融服務實體經濟的基本功能,在積極調整金融結構的同時,還應關注金融服務規模是否適度,特別是要防止金融服務規模的過度擴張,因地制宜著力推動金融高質量發展。

關鍵詞:經濟增長;實體經濟;金融結構;金融服務;資源配置

基金項目:國家社會科學基金重大項目“經濟發展新常態下貨幣政策的結構調整功能及其有效性研究”(16ZDA034)

中圖分類號:F831 ? ?文獻標識碼:A ? ?文章編號:1003-854X(2020)02-0035-08

一、引言與文獻綜述

完善金融結構是構建現代金融體系的重要內容,更是當前促進實體經濟轉型升級的關鍵舉措。金融結構反映直接融資渠道(資本市場)與間接融資渠道(銀行等金融中介)的相對規模,是衡量金融體系的一個結構指標。學界普遍認為,就我國而言,直接融資比重的提高通常意味著金融結構的改善,對經濟增長具有顯著的促進作用。黨的十九大報告明確指出要“深化金融體制改革,增強金融服務實體經濟能力,提高直接融資比重,促進多層次資本市場健康發展”。近年來,中央政府不斷出臺政策,旨在改善金融結構,提高金融服務實體經濟的能力和意愿。

金融服務無疑是金融結構影響經濟增長的重要中間環節,無論金融結構是何種形態,金融體系的基本職能是為實體經濟提供金融服務。不同的金融結構影響經濟增長都繞不開金融服務這一重要因素,亦即在金融結構影響經濟增長的途徑中,其通過影響金融服務規模進而作用于經濟增長可能是重要的一環。然而,在直接融資比重不斷提高的過程中,金融服務規模及其占GDP比重也迅速增長,甚至出現了“經濟金融化”的苗頭,眾多企業將原本用于擴大生產和技術研發的資金用于金融資產和房地產投資,造成金融過度繁榮、實體經濟增長速度卻在下降的現象。因此,要深入探究不同的金融結構與經濟增長的關系,就有必要將金融服務在其中發揮的重要作用納入考量范圍。

金融體系的基本職能是調動和分配金融資源以服務經濟實體①,而金融系統主要通過影響社會儲蓄的分配而不是總儲蓄率來影響經濟增長②,因此金融體系對社會儲蓄分配的效率決定其對經濟增長影響的大小。銀行和資本市場在資金配置效率上各有所長,均能夠對經濟活動產生正向作用③。銀行在減弱與標準化、短期、易抵押、低風險的融資活動有關的市場摩擦方面具備優勢,而金融市場對處于技術前沿、成長潛力強而又高風險的項目融資方面具有較高效率。直接融資相對于間接融資比例上升可以提高金融系統的資源配置效率。從金融服務多樣性角度來看,金融結構的改善提供了更多的金融服務,使融資渠道多樣化,為經濟結構提升創造有利的環境和條件④。從金融市場運行機制來看,資本市場的市場化特征強,其價格信號真實靈敏,能夠及時地反映行業的供求關系,從而更好地引導資本在行業之間轉移調整⑤。從金融業競爭角度看,股票市場的擴張增加了金融系統中的資金供應者,不僅有助于直接為中小企業提供額外的外部資金,而且加劇商業銀行資金供給的競爭,從而提高資本配置效率⑥。也就是說,資本市場的發展更有利于金融體系降低交易成本和提高資本配置效率。在不同的經濟發展階段,實體經濟活動對金融服務的要求也存在差異⑦。當經濟發展程度較低時,銀行的融資效率較高,金融市場的作用較小。當經濟發展由初級階段邁入更高階段時,金融市場因為能更有效地處理信息不對稱問題,其重要性會越來越突出⑧。這樣,銀行在經濟活動中的影響力將逐漸下降,而金融市場的影響力則逐漸上升⑨。

金融服務規模是指整個金融體系提供的各類金融服務的數量。當金融結構改善時,金融體系由銀行主導型朝市場主導型調整,會引起金融服務規模的擴大。首先,資本市場交易頻次增加、市場更加活躍等因素會直接促進金融服務規模上升。其次,相對于銀行間接融資,資本市場不僅可以進行直接融資和持續融資,還能帶動天使基金、創業投資、風險投資、產業基金的發展和投入,具備更大的輻射、示范和集聚的能量⑩。第三,資本市場的發展有利于居民投資方向的多元化,促使更多資金流向資本市場。因此,不管是在融資功能方面,還是在其他金融服務方面,相對于銀行主導的間接融資方式,資本市場能夠為實體經濟提供更多的金融服務。金融結構的改善將促進金融服務規模的增大,但是,金融結構改善所帶來的金融服務規模擴大對經濟增長的影響一定是正面的嗎?從理論上看,金融服務規模的增大也可能會使資本脫離實體經濟,只在金融領域內空轉,導致“經濟金融化”,而過度的經濟金融化則會對經濟整體產生負面影響。首先,經濟金融化在推動金融業繁榮的同時,也會帶來金融資產的風險與收益錯配,造成金融資產更為顯著的高收益,進而就會抑制實業投資,降低企業的實業投資率。而且,這種抑制效應會隨著金融化程度的提升而增強。其次,金融服務規模快速擴張造成的經濟金融化刺激了投機活動和資產泡沫的增長。由于金融服務規模快速擴張,資產價格投機行為將得以快速釋放,最終金融市場的過度繁榮會引致泡沫的產生,而泡沫經濟通過扭曲資源配置、消費行為等方式對實體經濟發展構成阻礙,引發系統性金融風險,甚至“擠出”實體經濟,如果處理不當,可能最終損害實體經濟發展。此外,金融服務可能主要集中于大型企業和國有企業,既往實踐表明,一些大型企業和國有企業的生產效率相對較低卻獲得了更多的金融服務;而生產效率相對較高的中小型企業卻往往面臨融資難。金融服務規模擴大可能會加劇這種與實體經濟發展不相匹配的程度,最終在一定程度上導致金融服務規模對經濟增長的效應在計量估計上表現為抑制效應。因此,金融結構改善會使金融服務規模增加,而金融服務規模的過度擴張卻可能阻礙經濟增長。

已有的文獻大多關注金融結構與經濟增長的關系,將金融結構、金融服務規模與經濟增長置于同一整體框架下的研究卻較為少見。本文認為,金融服務規模很可能是金融結構影響經濟增長機制中的關鍵影響變量,由此試圖從這一角度上對金融結構與經濟增長之間關系的研究作新的探索。本文將運用能更清晰地反映三者之間關系的中介效應模型對金融服務在金融結構影響經濟增長中的作用進行實證檢驗,并且基于不同金融服務規模,來進一步地考察金融結構改善對經濟增長的促進作用以及不同金融服務規模下的中介效應差異。

本文選取世界各地56個國家或地區1994—2016年面板數據,運用面板數據模型回歸發現金融結構改善能顯著促進經濟增長,并采用Sobel以及Bootstrap兩種方式驗證了金融服務規模在金融結構影響經濟增長中總體呈負中介效應。進一步地,本文基于面板門檻模型,將金融服務規模劃分為兩個具有顯著差異的時期,檢驗上述中介效應的差異性。研究結果表明,在金融服務規模較小時期,金融結構改善未顯著推動金融服務規模擴大,金融服務規模擴大也未顯著抑制經濟增長,金融服務不具有中介效應,金融結構改善對經濟增長的促進作用未受顯著影響;而在金融服務規模較大時期,雖然金融結構改善顯著推動了金融服務規模擴大,但是金融服務規模擴大卻顯著抑制了經濟增長,起到了顯著的負向中介作用,減弱了金融結構改善對經濟增長的促進作用。本文試圖從金融服務規模的角度進一步拓展金融結構與經濟增長的關系研究,進而有力地證明金融服務規模應當適度擴張,并非越大越好;換言之,尋求金融高質量發展而非盲目擴張對于經濟高質量發展具有極重要的意義。在研究方法上,已有文獻大多使用交互項回歸討論三個變量之間的關系,本文采用了中介效應回歸檢驗了金融服務規模在金融結構影響經濟增長的機制中充當中介變量的效應,能更準確地反映金融服務規模在金融結構影響經濟增長之中所發揮的作用,更精準地刻畫金融結構、金融服務和經濟增長三者之間的聯系。

二、研究設計

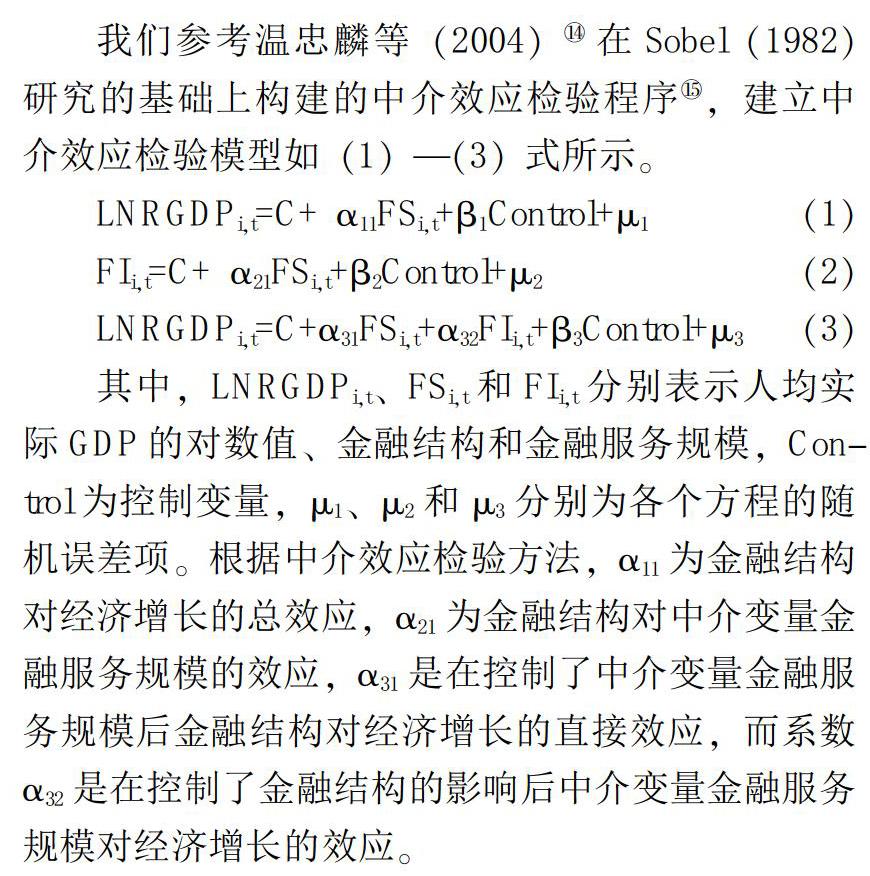

我們參考溫忠麟等(2004) 在Sobel(1982)研究的基礎上構建的中介效應檢驗程序,建立中介效應檢驗模型如(1)—(3)式所示。

LNRGDPi,t=C+ α11FSi,t+β1Control+μ1 ? ?(1)

FIi,t=C+ α21FSi,t+β2Control+μ2(2)

LNRGDPi,t=C+α31FSi,t+α32FIi,t+β3Control+μ3(3)

其中,LNRGDPi,t、FSi,t和FIi,t分別表示人均實際GDP的對數值、金融結構和金融服務規模,Control為控制變量,μ1、μ2和μ3分別為各個方程的隨機誤差項。根據中介效應檢驗方法,α11為金融結構對經濟增長的總效應,α21為金融結構對中介變量金融服務規模的效應,α31是在控制了中介變量金融服務規模后金融結構對經濟增長的直接效應,而系數α32是在控制了金融結構的影響后中介變量金融服務規模對經濟增長的效應。

中介效應檢驗和分析的程序可簡單表述如下:首先檢驗系數α11,若其不顯著,則意味著金融結構與經濟增長的相關不顯著,所以要停止中介效應分析;若其顯著,則做部分中介檢驗,即依次檢驗系數α21和α32,如果系數α21和α32全部顯著,就意味著金融結構對經濟增長的影響至少有一部分是通過金融服務規模這一中介變量實現的,此時再檢驗系數α31,如果系數α31顯著,說明只是部分中介過程,即金融結構對經濟增長的影響只有一部分是通過金融服務規模這一中介變量實現的;如果系數α31不顯著,說明是完全中介過程,即金融結構對經濟增長的影響都是通過金融服務規模這一中介變量實現的;如果系數α21和α32至少有一個不顯著,由于該檢驗的功效較低,所以就還需做Sobel檢驗,如果顯著,就意味著金融服務規模的中介效應顯著,否則中介效應不顯著。

參考已有研究文獻主要包括Demirgüc-Kunt等(2012)、彭俞超(2015)、張成思和劉貫春(2015)、張成思和劉貫春(2016)、楊子榮和張鵬楊等(2018),本文選取各變量的度量指標如下:

(1)被解釋變量:經濟增長(LNRGDP),用人均實際GDP的對數值(以2010年不變美元價)表示,數據來源于WDI數據庫。

(2)核心解釋變量:金融結構和金融服務規模。

一是金融結構(FS)。本文遵循以往的研究慣例,用直接融資規模與間接融資規模之比(股票市場市值/銀行信貸余額)來衡量金融結構,而不以直接融資比重來衡量,這樣既可以有效避免回歸可能存在的共線性問題,又可以清晰地反映是否為“市場主導型”金融結構或者“銀行主導型”金融結構。需要指出的是,雖然個別文獻中關于直接融資規模的測算還包括了未清償企業債券價值等指標,但許多國家的企業債券數據可得性較弱,嚴重的數據缺失會削弱回歸結果的可信度,所以本文參照主流文獻做法僅將股票市場市值作為衡量直接融資規模的指標,數據來源于GFDD數據庫。

二是金融服務規模(FI)。本文參考張成思和劉貫春(2015)的方法,用(股票市場交易總額+金融機構貸款總額)/ GDP來衡量。關于這一變量的度量存在一定分歧,一些文獻選取股票市場市值來衡量股票市場提供的金融服務規模,另外一些文獻則選取股票市場交易總額作為衡量指標。本文認為采用股票市場交易總額這一指標更為合理,原因在于股票市場交易總額不僅包含了股票價值信息,還包含交易頻率、交易規模、市場活躍性等對金融服務規模具有重要影響的因素。同樣由于數據缺失的原因,衡量金融服務規模時未納入未清償企業債券價值。需要特別注意的是,為了避免多重共線性等問題,本文參考Demirgüc-Kunt等(2012)、張成思和劉貫春(2015) 的做法,將所選用的指標除以GDP,因此FI代表的是金融體系能夠提供的相對于實體經濟規模的金融服務規模,而非絕對值;部分控制變量也采取了類似做法,數據來源于GFDD數據庫。

(3)控制變量:除上述核心解釋變量外,依據宏觀經濟理論以及借鑒相關研究,本文加入了貿易開放度、政府支出、城鎮化率、價格水平等可能對經濟增長產生重要影響的指標以及被解釋變量滯后項作為控制變量。控制變量數據均來源于WDI數據庫。主要變量的度量方式和描述性統計結果分別見表1、表2。

在數據來源方面,囿于數據可得性,本文選取了56個國家或地區1994—2016年非平衡面板數據,數據主要來自世界銀行WDI數據庫和GFDD數據庫。在這些國家或地區中,按照世界銀行根據人均收入規模劃分的標準,包含34個高等收入國家或地區和21個中等收入國家或地區,樣本分布對中國具有較好的參考價值。

三、實證結果與分析

(一)基準分析:金融服務的中介效應檢驗

根據中介效應檢驗程序,本文以金融服務規模為中介變量,對金融結構、金融服務規模和經濟增長三者之間的關系進行實證檢驗,結果如表3所示。回歸(1)對金融結構與經濟增長的關系進行了驗證,回歸結果中FS的系數為0.0044,在1%的水平上顯著為正,說明金融結構的提升會顯著促進經濟增長。這與以往大多數研究的結論一致。回歸(2)中,金融結構FS的系數為0.5224,在1%的水平上顯著,表明金融結構促進了金融服務規模的提升。這驗證了本文在理論分析中提出的金融結構的改善將促進金融服務規模增大的觀點。回歸(3)中,在加入了金融服務變量FI后,金融結構(FS)與金融服務(FI)系數均顯著,以上參數顯著表明響經濟增長過程中確實具有中介效應。由于回歸(3)無需進行Sobel檢驗,金融服務規模在金融結構影中金融服務FI的參數為負,說明金融服務規模對經濟增長起到了顯著的抑制作用。綜合來看,金融結構的改善促進了金融服務規模的上升,但是金融服務規模的上升反而對經濟增長具有抑制效應,從而使得中介效應為負。這驗證了本文在理論分析中提出的金融結構改善所帶來的金融服務規模擴大對經濟增長的影響并非一定為正的觀點。

為進一步驗證實證結論的可靠性,本文根據Bootstrap方法檢驗金融服務規模是否為中介變量,即金融服務規模在金融結構對經濟增長的影響中是否發揮了中介作用。在非參數Bootstrap法重復抽樣10000次、95%偏差糾正的置信區間條件下,直接效應和中介效應的檢驗結果如表4所示。

由表4可知,中介效應系數的上下限區間位于0以下,中介效應的大小為-0.0022,說明金融服務規模確實發揮了負向中介作用。直接效應的上下限區間不包含0,且直接效應大小為0.0066,表明金融結構對經濟增長的直接效應顯著為正,金融服務規模發揮了部分中介作用,這進一步驗證了基準檢驗中的判斷。

(二)進一步分析:不同金融服務規模下的中介效應差異

進一步地,金融服務規模對經濟增長的中介作用是否會因金融服務規模的差異而有所不同?本文認為這是可能的,其原因在于:首先,一般而言,發達經濟體的金融服務規模較大,而發展中經濟體的金融服務規模相對較小(本文計算了發達經濟體和發展中經濟體FI的均值,分別為2.03、0.84)。在經濟發展不足的經濟體中,金融服務規模和經濟金融化程度并不明顯,金融服務的負面作用尚未呈現;而在經濟發展程度較高的經濟體中,金融市場和金融服務規模已經較高,進一步擴大金融服務規模容易造成經濟金融化和對實體經濟產生擠出效應,形成顯著的金融服務負向中介效應。其次,在金融服務規模擴大的過程中,其與實體經濟的不匹配程度會隨著經濟發展程度的增加而增加。在經濟發展完備的經濟體中,金融服務規模進一步提高可能會導致金融與實體經濟不匹配的程度更加明顯,增加金融服務負向中介效應的程度。

在檢驗不同金融服務規模下金融服務中介效應的差異化影響之前,本文需檢驗不同金融服務規模對經濟增長影響的差異性。門檻模型能夠較清晰地刻畫金融服務規模與經濟增長之間的非線性關系;此外,門檻模型的門檻值由樣本數據內生決定,既不需要給定非線性模型的方程,也不需要外生給定門檻值。因此,本文運用面板門檻模型進行檢驗,以式(3)為基礎,設定金融服務規模為門檻變量,構建金融服務規模與經濟增長的門檻模型如下:

LNRGDPi,t=C+β1FSi,t+β2FIi,tI(qi,t≤γ)+β2FIi,tI(qi,t>γ)+β3Control+ξi+μ4(4)

I(·)為示性函數,函數值取決于門檻變量qit與門檻值γ之間的大小關系。當qit≤γ成立時,函數值為1,否則為0;其余變量含義與前文一致。

由于使用面板門檻模型要求門檻變量外生,本文在進行回歸估計之前,以FI為被解釋變量,對門檻變量進行了弱外生性檢驗。結果表明,FI具有弱外生性,可以用作面板門檻模型的門檻變量。

表5列出了本文運用Bootstrap方法得到的金融服務規模與經濟增長之間的門檻效應檢驗結果。結果顯示,單一門檻、雙重門檻和三重門檻均顯著。由此可見,不同金融服務規模對經濟增長的影響確實存在差異。

進一步地,本文分別運用單一門檻回歸模型、雙重門檻回歸模型和三重門檻回歸模型對式(4)進行估計,結果(見表6)表明,三個回歸中金融服務規模FI的系數均由正變負,且較顯著,說明隨著金融服務規模的不斷擴大,其對經濟增長的影響逐漸由顯著的正向影響轉變為負影響,轉折點在第三重門檻1.438附近。據此本文將金融服務規模劃分為兩個具有顯著差異的時期:當FI≤1.438時,金融服務規模對經濟增長的影響為正;當FI>1.438時,金融服務規模對經濟增長的影響為負。

在此基礎上,本文進一步檢驗了不同金融服務規模下金融服務中介效應的差異化影響,檢驗結果如表7。由表7可以看到,金融結構對經濟增長始終具有顯著的促進作用,而金融服務的中介效應卻存在明顯異質性。在金融服務規模較小時期,金融結構未顯著推動金融服務規模擴大,且金融服務規模擴大也并未顯著抑制經濟增長,因此金融服務不具有中介效應;相反地,在金融服務規模較大時期,金融結構促進經濟增長,金融服務卻起到了負向中介作用,顯著減弱了金融結構對經濟增長的促進作用。這表明隨著經濟發展水平的上升,金融服務規模擴大,需要更加重視金融服務過度發展對經濟增長可能帶來的負面影響。

如前所述,在經濟發展不足的經濟體中,金融服務規模和經濟金融化程度往往并不明顯,特別是金融服務的負面作用不可能充分呈現;而在經濟發展程度較高的經濟體中,金融市場發展比較穩定,金融服務規模相對比較高,如果進一步擴大金融服務規模,就容易造成經濟金融化和對實體經濟產生擠出效應,從而形成顯著的金融服務負向中介效應。為進一步驗證不同金融服務規模下金融服務中介效應異質性的檢驗結果,本文采用Bootstrap方法分別對金融服務規模較小時期和較大時期金融服務的中介效應進行檢驗,結果如表8所示。結果表明,金融服務的中介效應在金融服務規模較低時期不顯著,而在金融服務規模較大時期顯著為負,金融服務的中介效應確實存在異質性。

四、簡要研究結論與建議

本文選取全球56個國家或地區1994—2016年的面板數據,采用中介效應模型和面板門檻模型聯合考察了金融結構改善對經濟增長的影響以及該影響過程中金融服務規模的作用。從總體上看,金融結構改善顯著促進了經濟增長,而金融服務規模在這一影響過程中可能產生負向中介作用。基于面板門檻模型的進一步分析發現,在金融服務規模較小時期,金融結構改善未顯著推動金融服務規模擴大,且金融服務規模擴大也未顯著抑制經濟增長,金融服務規模不具有中介效應,換句話說,此時金融結構改善對經濟增長的促進作用可以得到充分發揮而不受金融服務規模的影響;當金融服務規模上升到一定程度(FI>1.438)時,金融結構改善仍然能夠促進經濟增長,但金融服務規模卻產生負向中介作用,顯著減弱金融結構改善對經濟增長的促進作用。由此可見,在我國,金融服務規模的盲目擴張也可能產生負面影響,金融服務規模應當適度擴張,并非越大越好;換言之,尋求金融高質量發展而非盲目擴張對于我國經濟高質量發展具有極其重要的意義。

本文的上述研究結論對于進一步完善金融體系,切實發揮金融服務實體經濟這一關鍵功能,切實推動我國金融和經濟高質量發展具有極重要的政策啟示意義。

第一,大力發展資本市場,提高直接融資比例,改善金融結構,對經濟增長具有積極推動作用。我國應該繼續以金融體系結構的調整優化為重點,增加企業的直接融資渠道和規模,促進經濟增長。2019年12月28日,第十三屆全國人大常委會第十五次會議通過了新修改后的《證券法》。新證券法堅持市場化、法治化、國際化方向,從改革證券發行制度、強化信息披露要求、加大投資者保護力度、健全多層次資本市場體系、大幅度提高證券違法成本等方面進一步加強了資本市場的頂層設計,對于資本市場基礎制度的進一步完善、上市公司質量的進一步提高以及資本市場的活力、韌性和服務能力的進一步增強等都必將產生積極的推動作用,進而必將有效改善我國金融結構,有力地促進我國金融和經濟高質量發展。

第二,金融服務規模的快速膨脹可能對經濟增長產生消極作用。總體上看,我國大部分地區在大部分時間內都屬于金融服務規模偏小區間之內,金融服務規模的擴大不會產生負面影響。但是,某些特定地區的金融服務規模在特定時間內也可能擴張過度甚至導致總體規模擴張過度,因此,我國也應當采取適當措施抑制金融服務規模的過快上升,適度抑制資金“脫實入虛”和經濟金融化現象,完善金融監管制度,推動金融供給側結構性改革,注重金融發展質量提升,更好地發揮金融服務實體經濟的功能。

第三,金融服務規模擴張的消極作用通常因地區經濟發展程度不同而呈現差異,因此,政策應因時、因地、因條件而變,具體問題具體分析:在經濟欠發達時期或經濟欠發達地區,金融服務規模往往也較小因而不會產生負作用,金融結構改善能顯著促進經濟增長;而隨著經濟發展程度的不斷提高,金融服務規模也在擴大,進而會顯著減弱金融結構改善對經濟增長的促進作用,故此時應注意限制金融服務規模的超常擴張,這對于推動金融和經濟高質量發展更為關鍵。

最后,金融服務規模擴張的積極作用在經濟欠發達地區要顯著優于經濟發達地區,因此,我國應切實推動經濟落后地區的金融服務規模適度擴張,進一步強化打好精準脫貧攻堅戰的金融支持。2017年12月15日,中國人民銀行、中國銀監會、中國證監會、中國保監會等四部門聯合印發了《關于金融支持深度貧困地區脫貧攻堅的意見》,明確要求“金融部門堅持新增金融資金優先滿足深度貧困地區、新增金融服務優先布設深度貧困地區”,這一要求不僅非常契合本文研究的主要發現,而且可望進一步優化金融資源的區域配置,為經濟落后地區打贏脫貧攻堅戰提供極重要的金融支持。

注釋:

① 林毅夫:《〈新結構經濟學〉評論回應》,《經濟學(季刊)》2013年第12期。

② M. ihák, A. Demirguc-Kunt, E. Feyen et al., Financial Development in 205 Economies, 1960 to 2010,

Journal of Financial Perspectives, 2013, 1(2), pp.17-36.

③ R. Levine, S. Zervo, Stock Markets, Banks, and Economic Growth, American Economic Review, 1998, 88(3), pp.537-558.

④ 米建國、李建偉:《我國金融發展與經濟增長關系的理論思考與實證分析》,《管理世界》2002年第4期。

⑤ J. Wurgler, Financial Markets and the Allocation of Capital, Journal of Financial Economics, 2000, 58(1-2), pp.187-214.

⑥ X. Hou, S. Li, Q. Wang, Financial Structure and Income Inequality: Evidence from China, Emerging Markets Finance and Trade, 2018, 54(2), pp.359-376.

⑦ F. Allen, D. Gale, Financial Contagion, Journal of Political Economy, 2000, 108(1), pp.1-33.

⑧⑨ A. Demirgüc-kunt, E. Feyen, R. Levine, The Evolving Importance of Banks and Securities Markets, World Bank Economic Review, 2012, 27(3), pp.476-490.

⑩ 辜勝阻、莊芹芹、曹譽波:《構建服務實體經濟多層次資本市場的路徑選擇》,《管理世界》2016年第4期。

張成思、張步曇:《中國實業投資率下降之謎:經濟金融化視角》,《經濟研究》2016年第12期。

杜厚文、傘鋒:《虛擬經濟與實體經濟關系中的幾個問題》,《世界經濟》2003年第7期。

張成思、劉貫春:《經濟增長進程中金融結構的邊際效應演化分析》,《經濟研究》2015年第12期。

溫忠麟、張雷、侯杰泰、劉紅云:《中介效應檢驗程序及其應用》,《心理學報》2004年第5期。

E. Sobel, Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models, Sociological Methodology, 1982, 13, pp.290-312.

彭俞超:《金融功能觀視角下的金融結構與經濟增長——來自1989—2011年的國際經驗》,《金融研究》2015年第1期。

張成思、劉貫春:《最優金融結構的存在性、動態特征及經濟增長效應》,《管理世界》2016年第1期。

楊子榮、張鵬楊:《金融結構、產業結構與經濟增長——基于新結構金融學視角的實證檢驗》,《經濟學(季刊)》2018年第2期。

類似于巴菲特指標(美國股市市值/美國GNP),用來衡量泡沫的程度。Cihák et al.(2013)構建了衡量金融體系重要特征的指標(深度、準入、效率和穩定性),用來反映金融體系提供的金融服務規模。依照他們對該指標的定義,本文選取的指標反映的是金融發展深度(Financial Depth),即金融體系能夠提供的金融服務規模的數量。

使用被解釋變量滯后一期作為控制變量是為了防止模型設定偏誤以及內生性問題,從而獲得一致性估計。

在1994年之前,WDI數據庫和GFDD數據庫相關指標數據缺失嚴重,且GFDD數據庫尚未更新2016年之后本文需要的金融市場數據,所以本文選取1994—2016年為樣本區間。56個國家或地區按照英文首字母的順序列舉。此外,中介效應檢驗需要截面數據或面板數據,本文采用跨國面板數據。這56個國家或地區分別是:阿根廷、奧地利、澳大利亞、比利時、巴西、加拿大、智利、中國、哥倫比亞、塞浦路斯、德國、厄瓜多爾、芬蘭、法國、英國、希臘、中國香港、匈牙利、印度尼西亞、愛爾蘭、以色列、印度、冰島、意大利、日本、韓國、哈薩克斯坦、斯里蘭卡、立陶宛、盧森堡、馬耳他、墨西哥、馬來西亞、尼德蘭(荷蘭)、挪威、新西蘭、秘魯、菲律賓、巴基斯坦、波蘭、葡萄牙、羅馬尼亞、塞爾維亞、俄羅斯、沙特阿拉伯、新加坡、斯洛伐克、西班牙、瑞士、瑞典、泰國、土耳其、烏克蘭、美國、越南,南非。

由于門檻模型要求(強)平衡面板數據,所以本文刪去了數據缺失嚴重的樣本數據記錄,并運用均值法等插值方法補齊了部分缺失數據。

祝惠春、曾詩陽:《新證券法護航資本市場高質量發展》,《經濟日報》2019年12月29日。

作者簡介:唐文進,長沙理工大學經濟與管理學院教授、博士生導師,湖南長沙,410016;李文君,中南財經政法大學金融學院,湖北武漢,430073。

(責任編輯 ?陳孝兵)