基于系統(tǒng)動力學(xué)的FSSC運營質(zhì)量影響因素研究

2020-05-13 14:03:25李彥慶

會計之友 2020年9期

李彥慶

【摘 要】 在分析影響財務(wù)共享服務(wù)中心運營質(zhì)量影響因素及其因果關(guān)系的基礎(chǔ)上,運用系統(tǒng)動力學(xué)方法建立各影響因素之間的系統(tǒng)動力學(xué)模型。針對影響財務(wù)共享服務(wù)中心運營質(zhì)量的財務(wù)制度、管理模式以及信息技術(shù)三個子系統(tǒng),找出其中影響財務(wù)共享服務(wù)中心運營質(zhì)量的三方面因素。研究結(jié)果表明,系統(tǒng)動力學(xué)可以用于解決受眾多因素影響的“財務(wù)共享服務(wù)中心運營質(zhì)量”的復(fù)雜系統(tǒng),同時模型結(jié)果顯示影響財務(wù)共享服務(wù)中心運營質(zhì)量的關(guān)鍵因素為公司的戰(zhàn)略規(guī)劃、業(yè)務(wù)流程設(shè)計、人員管理。基于此,為各公司提升財務(wù)共享服務(wù)中心運營質(zhì)量提供了對策建議。

【關(guān)鍵詞】 財務(wù)共享服務(wù)中心; 運營質(zhì)量; 系統(tǒng)動力學(xué)

一、引言

21世紀(jì)以來,隨著經(jīng)濟環(huán)境和科學(xué)技術(shù)的發(fā)展,企業(yè)規(guī)模的增速大幅提高,跨區(qū)域、跨國企業(yè)的數(shù)量日益增加,管理成本高、控制難度大、工作效率低下的傳統(tǒng)財務(wù)部門已經(jīng)無法滿足大型公司新的管理要求,財務(wù)行業(yè)面臨著巨大的變革。在這樣的時代背景下,財務(wù)共享服務(wù)中心(Financial Shared Service Center,F(xiàn)SSC)的出現(xiàn)為各大公司的財務(wù)轉(zhuǎn)型注入了新的靈魂,成為學(xué)者研究的熱點問題。財務(wù)共享服務(wù)的理念最先是從國際市場引入的,絕大部分的世界五百強企業(yè)和歐洲跨國企業(yè)已經(jīng)構(gòu)建了各自的財務(wù)共享服務(wù)中心,且卓有成效。財務(wù)共享憑借運營成本低、管理結(jié)構(gòu)簡單等優(yōu)勢促使國內(nèi)大型企業(yè)紛紛展開應(yīng)用,標(biāo)志著財務(wù)職能實現(xiàn)了從會計核算到創(chuàng)造價值的轉(zhuǎn)變,它與企業(yè)戰(zhàn)略規(guī)劃完美融合,提升了公司整體財務(wù)水平,推動了企業(yè)價值最大化的進程。

但隨著企業(yè)財務(wù)共享服務(wù)中心廣泛地推廣應(yīng)用,很多問題也隨之而來,如何能夠在穩(wěn)步推進財務(wù)共享服務(wù)中心服務(wù)工作的同時,確保財務(wù)共享服務(wù)中心的運營質(zhì)量成為眾多企業(yè)面臨的問題。張瑞君等[1]認(rèn)為財務(wù)共享服務(wù)中心是流程再造的創(chuàng)造性應(yīng)用,并指出流程再造關(guān)鍵因素是組織變革、網(wǎng)絡(luò)技術(shù)、流程化業(yè)務(wù)和考評,并以此提出改良路徑。何瑛等[2]以國內(nèi)已經(jīng)實施財務(wù)共享服務(wù)的企業(yè)為基準(zhǔn),構(gòu)建了關(guān)鍵因素模型對實施財務(wù)共享服務(wù)中心的關(guān)鍵因素進行了分析,并指出戰(zhàn)略規(guī)劃、信息系統(tǒng)和流程管理、組織結(jié)構(gòu)、績效人員管理為其中最為關(guān)鍵的因素,進一步完善了相關(guān)方面的研究。王德宇[3]從財務(wù)共享的作用和價值、對企業(yè)經(jīng)營管理的影響、搭建財務(wù)共享服務(wù)平臺的關(guān)鍵因素以及實施的對策建議四方面對財務(wù)共享服務(wù)中心服務(wù)與企業(yè)管理之間的內(nèi)在聯(lián)系進行了深入研究。李聞一等[4]以頻數(shù)分析、信度檢驗和T檢驗對財務(wù)共享服務(wù)中心的問卷調(diào)查進行了總體分析,發(fā)現(xiàn)目前使用者對財務(wù)共享服務(wù)中心的服務(wù)質(zhì)量較為滿意,但是與客戶的期待質(zhì)量還存在很大差距,說明現(xiàn)階段仍需對財務(wù)共享服務(wù)中心的服務(wù)質(zhì)量加以改進和提升。況玉書等[5]在分析了人工智能對會計行業(yè)從業(yè)者的影響之后,對我國的高等會計教育變革提出了相應(yīng)的創(chuàng)新性舉措。

雖然學(xué)者們從理論上闡明了財務(wù)共享服務(wù)中心的實質(zhì)和服務(wù)質(zhì)量存在的差距,但對于財務(wù)共享服務(wù)中心運營質(zhì)量的影響因素并沒有系統(tǒng)深入的研究。因此本文在前述研究的基礎(chǔ)上選用系統(tǒng)動力學(xué)模型對財務(wù)共享服務(wù)中心運營質(zhì)量的影響因素進行全面的分析,找出其中影響力最強的因素,并提出針對性的建議,以期提升國內(nèi)財務(wù)共享服務(wù)中心整體的服務(wù)質(zhì)量。

二、財務(wù)共享服務(wù)中心運營質(zhì)量影響因素的系統(tǒng)動力學(xué)模型

系統(tǒng)動力學(xué)(System Dynamics,SD)由美國麻省理工學(xué)院的福瑞斯特(J W.Forrester)于1956年提出,是一門將系統(tǒng)科學(xué)理論與計算機仿真緊密結(jié)合,并在此基礎(chǔ)上研究反饋結(jié)構(gòu)的科學(xué)[6]。反饋是系統(tǒng)動力學(xué)的核心,其中因果回路圖(Causal Loop Diagram,CLD)是表示系統(tǒng)內(nèi)部反饋結(jié)構(gòu)的重要工具,通過對各個子系統(tǒng)因果反饋的研究,可以較為快速地解決一個復(fù)雜系統(tǒng)的內(nèi)部問題。

本文在何瑛等[2]相關(guān)文獻的基礎(chǔ)上,通過實地調(diào)研已建立財務(wù)共享服務(wù)中心的企業(yè),對財務(wù)共享服務(wù)中心的運營機制進行了深入研究,發(fā)現(xiàn)財務(wù)共享服務(wù)中心運營質(zhì)量系統(tǒng)是一個復(fù)雜的系統(tǒng),它受到多種因素的影響,且這些因素涉及到多個層面。因而采用系統(tǒng)動力學(xué)對此系統(tǒng)進行研究,將更加清晰直觀地找出系統(tǒng)內(nèi)部的主要影響因素,并針對這些影響因素提出有針對性的意見和建議。本文首先找出影響財務(wù)共享服務(wù)中心運營質(zhì)量的主要因素及其相互之間的因果關(guān)系,其次將財務(wù)共享服務(wù)中心運營質(zhì)量的大系統(tǒng)劃分成三個子系統(tǒng)(即財務(wù)制度、管理模式、信息技術(shù)與系統(tǒng)),并利用Vensim系統(tǒng)動力學(xué)軟件對這三個子系統(tǒng)的因果回路圖進行構(gòu)建。

(一)財務(wù)制度子系統(tǒng)的因果關(guān)系圖

財務(wù)制度是影響財務(wù)共享服務(wù)中心運營質(zhì)量的首要影響因素,尤其是在我國企業(yè)以制度為主要凝聚力的大環(huán)境下,財務(wù)共享服務(wù)中心運營效率的高低往往與財務(wù)制度有直接關(guān)系。作為財務(wù)共享服務(wù)中心運營質(zhì)量影響因素的子系統(tǒng)之一,對此系統(tǒng)的研究有助于進一步把握財務(wù)制度方面對財務(wù)共享服務(wù)中心運營的影響,本文在前述研究的基礎(chǔ)上確定了財務(wù)制度子系統(tǒng)的因果關(guān)系。

因果回路圖是由多個變量構(gòu)成的,變量之間的箭頭表示兩者之間的因果關(guān)系,每條因果鏈都有極性,或者為正(+)或者為負(fù)(-)。正因果鏈表示原因增加,結(jié)果也隨之增加;負(fù)因果鏈表示如果原因增加,結(jié)果要隨之減少。圖1揭示了在財務(wù)制度的子系統(tǒng)中主要的反饋回路有兩條,分別為:(1)“財務(wù)管理制度的合理性→績效考核機制的合理性→各部門對財務(wù)部門的配合度→上級領(lǐng)導(dǎo)的支持度→財務(wù)管理制度的合理性”;(2)“財務(wù)管理制度的合理性→會計政策的統(tǒng)一性→會計科目的統(tǒng)一性→會計信息的處理效率→各部門對財務(wù)部門的配合度→上級領(lǐng)導(dǎo)的支持度→財務(wù)管理制度的合理性”。

分析以上兩條回路可知,在財務(wù)制度子系統(tǒng)中影響財務(wù)共享服務(wù)中心運營質(zhì)量的主要因素有績效考核機制的合理性、各部門對財務(wù)部門的配合度、上級領(lǐng)導(dǎo)的支持度、會計政策的統(tǒng)一性、會計科目的統(tǒng)一性、會計信息的處理效率以及各部門對財務(wù)部門的配合度。

不難發(fā)現(xiàn),在此系統(tǒng)中,上級領(lǐng)導(dǎo)的支持是最為關(guān)鍵的因素。同時,各部門對財務(wù)部門的配合度以及會計政策的標(biāo)準(zhǔn)化、員工激勵機制的合理性都會影響到財務(wù)管理制度的合理性,從而對財務(wù)共享服務(wù)中心的運營質(zhì)量產(chǎn)生顯著的影響。

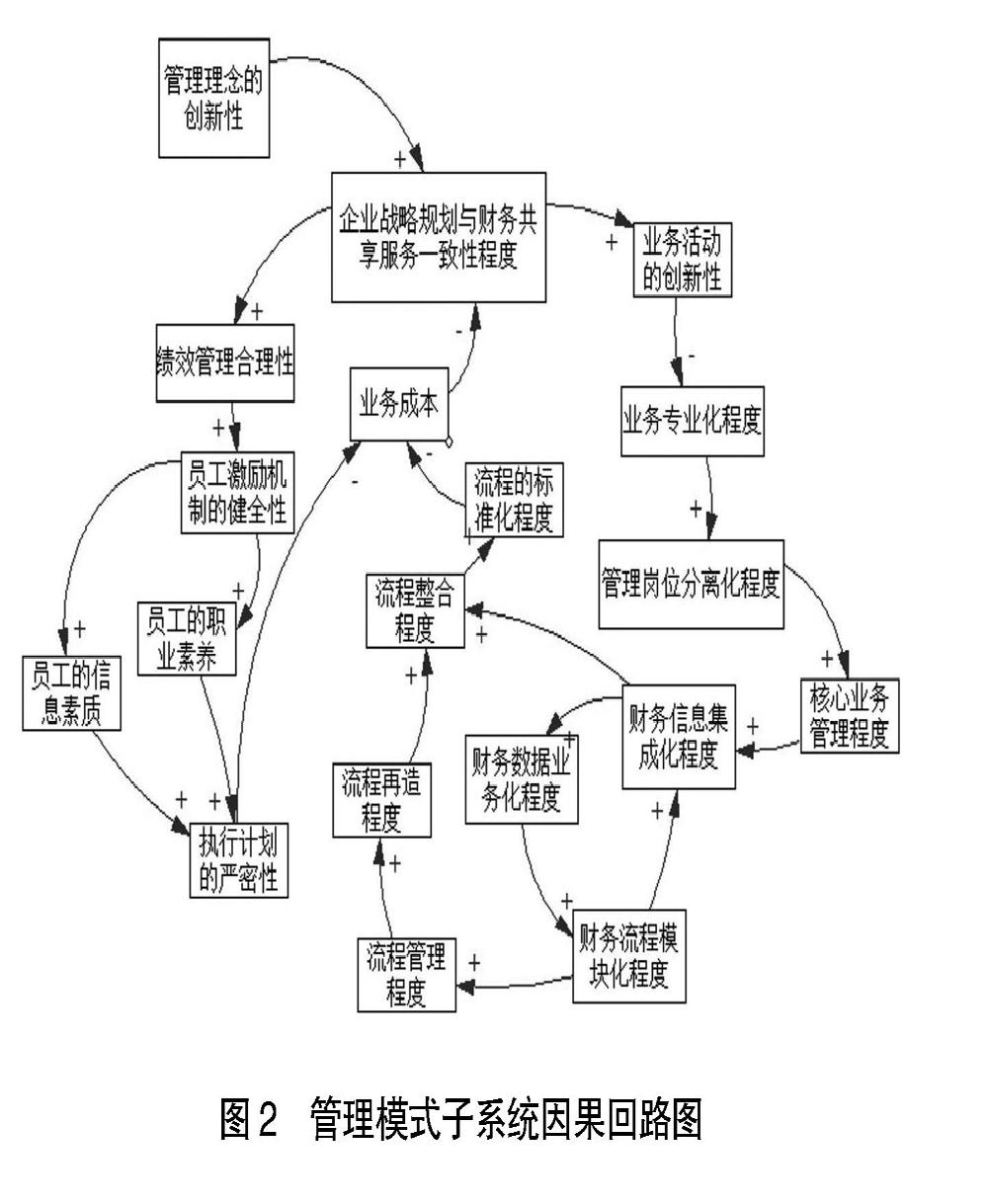

(二)管理模式子系統(tǒng)的因果關(guān)系圖

財務(wù)共享服務(wù)中心的運營質(zhì)量與企業(yè)的管理模式密不可分,財務(wù)制度、大數(shù)據(jù)背景等外在環(huán)境的刺激均需企業(yè)自身擁有合理的管理模式與順應(yīng)時代的前衛(wèi)戰(zhàn)略思想才能發(fā)揮更大的作用。管理模式子系統(tǒng)的因果關(guān)系如圖2所示。

管理模式子系統(tǒng)的因果關(guān)系有四條反饋回路,分別是:(1)企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度→績效管理合理性→員工激勵機制的健全性→員工的職業(yè)素養(yǎng)→執(zhí)行計劃的嚴(yán)密性→業(yè)務(wù)成本→企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度;(2)企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度→績效管理合理性→員工激勵機制的健全性→員工的信息素質(zhì)→執(zhí)行計劃的嚴(yán)密性→業(yè)務(wù)成本→企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度;(3)企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度→業(yè)務(wù)活動的創(chuàng)新性→業(yè)務(wù)專業(yè)化程度→管理崗位分離化程度→核心業(yè)務(wù)管理程度→財務(wù)信息集成化程度→流程整合程度→流程的標(biāo)準(zhǔn)化程度→業(yè)務(wù)成本→企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度;(4)企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度→業(yè)務(wù)活動的創(chuàng)新性→業(yè)務(wù)專業(yè)化程度→管理崗位分離化程度→核心業(yè)務(wù)管理程度→財務(wù)信息集成化程度→財務(wù)數(shù)據(jù)業(yè)務(wù)化程度→財務(wù)流程模塊化程度→流程管理程度→流程再造程度→流程整合程度→流程的標(biāo)準(zhǔn)化程度→業(yè)務(wù)成本→企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度。

四條反饋回路表明,管理模式子系統(tǒng)中影響財務(wù)共享服務(wù)中心運營質(zhì)量的主要因素有企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度、績效管理合理性、員工激勵機制的健全性、員工的職業(yè)素養(yǎng)、執(zhí)行計劃的嚴(yán)密性、業(yè)務(wù)成本、業(yè)務(wù)活動的創(chuàng)新性、業(yè)務(wù)專業(yè)化程度、管理崗位分離化程度、核心業(yè)務(wù)管理程度、財務(wù)信息集成化程度、流程整合程度、流程的標(biāo)準(zhǔn)化程度、財務(wù)信息集成化程度、財務(wù)數(shù)據(jù)業(yè)務(wù)化程度、財務(wù)流程模塊化程度、流程管理程度、流程再造程度以及流程整合程度。

可以看出,企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度是該系統(tǒng)中影響力最大的因素,充分說明企業(yè)的戰(zhàn)略規(guī)劃對財務(wù)共享服務(wù)中心的運營質(zhì)量起著舉足輕重的作用。同時不難發(fā)現(xiàn),管理模式子系統(tǒng)中的影響因素雖然較為復(fù)雜,但它們最終均通過降低業(yè)務(wù)成本來影響企業(yè)的戰(zhàn)略規(guī)劃,因此,可以推斷,若財務(wù)共享服務(wù)中心的運營對業(yè)務(wù)成本降低的幅度越大,也就會使公司上級領(lǐng)導(dǎo)更加愿意將戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)中心保持一致性,從而提升財務(wù)共享服務(wù)中心的運營質(zhì)量。而在這其中,員工素質(zhì)與流程管理扮演著重要的角色,它們對業(yè)務(wù)成本的降低均起著不可或缺的作用,因此,對財務(wù)共享服務(wù)中心運營質(zhì)量的提升應(yīng)主要從人員管理和把控流程兩方面著手。除此之外,企業(yè)戰(zhàn)略規(guī)劃與財務(wù)共享服務(wù)一致性程度還會受到公司管理理念創(chuàng)新性的影響。

(三)信息技術(shù)與系統(tǒng)子系統(tǒng)的因果關(guān)系圖

財務(wù)共享服務(wù)中心的本質(zhì)便在于財務(wù)系統(tǒng)的轉(zhuǎn)型,信息系統(tǒng)質(zhì)量于財務(wù)共享服務(wù)中心運營質(zhì)量的地位不言而喻。因而對信息技術(shù)與系統(tǒng)的分析將更加有利于研究財務(wù)共享服務(wù)中心運營質(zhì)量的提升,信息技術(shù)與系統(tǒng)子系統(tǒng)的因果關(guān)系如圖3所示。

信息技術(shù)與系統(tǒng)子系統(tǒng)因果關(guān)系主要有四條正反饋回路,分別是:(1)信息系統(tǒng)的健全性→員工的信息化水平→員工的信息素質(zhì)→信息系統(tǒng)平臺的一體化程度→信息系統(tǒng)的健全性;(2)信息系統(tǒng)的健全性→員工的信息化水平→員工的信息素質(zhì)→系統(tǒng)維護頻率→系統(tǒng)優(yōu)化頻率→新型網(wǎng)絡(luò)技術(shù)平臺的使用→信息系統(tǒng)平臺的一體化程度→信息系統(tǒng)的健全性;(3)信息系統(tǒng)的健全性→員工的信息化水平→員工的信息素質(zhì)→系統(tǒng)維護頻率→系統(tǒng)優(yōu)化頻率→資源服務(wù)管理資源的結(jié)構(gòu)優(yōu)化程度→共享中心數(shù)據(jù)庫與業(yè)務(wù)系統(tǒng)的匹配程度→信息系統(tǒng)的健全性;(4)信息系統(tǒng)的健全性→員工的信息化水平→員工的信息素質(zhì)→系統(tǒng)維護頻率→系統(tǒng)優(yōu)化頻率→資源服務(wù)管理資源的結(jié)構(gòu)優(yōu)化程度→共享中心數(shù)據(jù)庫與業(yè)務(wù)系統(tǒng)的匹配程度→電子掃描系統(tǒng)的應(yīng)用程度→新型網(wǎng)絡(luò)技術(shù)平臺的使用→信息系統(tǒng)平臺的一體化程度→信息系統(tǒng)的健全性。四條正反饋回路表明,信息技術(shù)與系統(tǒng)子系統(tǒng)中影響財務(wù)共享服務(wù)中心運營質(zhì)量的主要因素有信息系統(tǒng)的健全性、員工的信息化水平、員工的信息素質(zhì)、信息系統(tǒng)平臺的一體化程度、系統(tǒng)維護頻率、系統(tǒng)優(yōu)化頻率、新型網(wǎng)絡(luò)技術(shù)平臺的使用、資源服務(wù)管理資源的結(jié)構(gòu)優(yōu)化程度、共享中心數(shù)據(jù)庫與業(yè)務(wù)系統(tǒng)的匹配程度以及電子掃描系統(tǒng)的應(yīng)用程度。

從該子系統(tǒng)模型中可知,信息系統(tǒng)的健全性直接關(guān)系到信息技術(shù)與系統(tǒng)的質(zhì)量,員工的信息素質(zhì)對于信息系統(tǒng)的質(zhì)量起著關(guān)鍵性作用。一些網(wǎng)絡(luò)新型系統(tǒng)的運用也可以使公司的信息系統(tǒng)更加完善,同時,信息系統(tǒng)的健全性還會受到企業(yè)自身信息體系完善程度的影響。

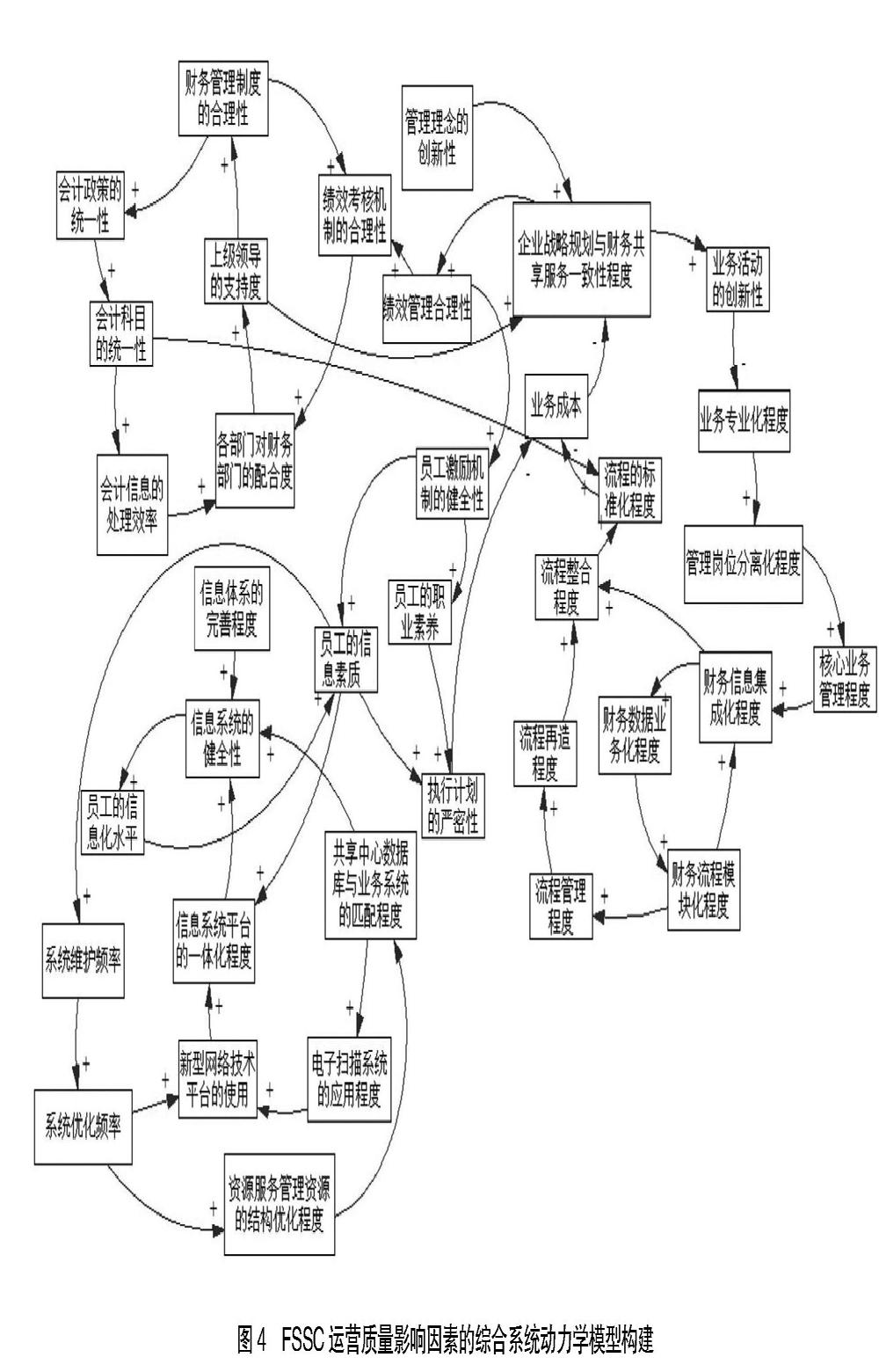

(四)綜合系統(tǒng)動力學(xué)模型構(gòu)建

由于財務(wù)共享服務(wù)中心運營質(zhì)量受到財務(wù)制度、公司管理模式、信息系統(tǒng)等多個因素的共同影響,所以將三個子系統(tǒng)整合到影響財務(wù)共享服務(wù)中心運營質(zhì)量的大系統(tǒng)中,利用系統(tǒng)動力學(xué)建模工具構(gòu)建三個子系統(tǒng)的財務(wù)共享服務(wù)中心運營機制的系統(tǒng)動力學(xué)模型,見圖4。

該圖不僅描述了財務(wù)制度、公司管理模式、信息技術(shù)與系統(tǒng)三個子系統(tǒng)各自的內(nèi)部因果反饋回路關(guān)系,同時也反映了各子系統(tǒng)間的相互關(guān)聯(lián)。財務(wù)共享服務(wù)中心運營質(zhì)量影響因素是一個較為復(fù)雜的系統(tǒng),各影響因素間均有直接或間接的聯(lián)系,因而通過構(gòu)建綜合系統(tǒng)動力學(xué)模型可以更直觀地展示各因素間的因果回路關(guān)系,從而為提升財務(wù)共享服務(wù)中心運營質(zhì)量提出針對性的建議。

三、提升財務(wù)共享服務(wù)中心運營質(zhì)量的對策和建議

通過上述對影響財務(wù)共享服務(wù)中心運營質(zhì)量各個子系統(tǒng)的分析,本文主要針對三個子系統(tǒng)中最為關(guān)鍵的影響因素對各個企業(yè)財務(wù)共享服務(wù)中心運營質(zhì)量提出優(yōu)化的措施,進而為各個企業(yè)打造效率高、成本低的財務(wù)共享服務(wù)平臺,不斷完善大型企業(yè)集團的財務(wù)共享服務(wù)機制。

(一)制定符合智能時代的戰(zhàn)略規(guī)劃

在人工智能引領(lǐng)時代的大背景下,領(lǐng)導(dǎo)者能夠制定緊隨時代潮流且符合公司發(fā)展情況的前瞻性戰(zhàn)略規(guī)劃很有必要。尤其在大型跨國集團企業(yè)中,戰(zhàn)略規(guī)劃是能帶領(lǐng)公司長期穩(wěn)定發(fā)展的旗幟,在財務(wù)共享日漸成為這類公司財務(wù)轉(zhuǎn)型趨勢的情況下,適合公司發(fā)展的戰(zhàn)略也同樣應(yīng)該包括與公司財務(wù)共享服務(wù)中心運營理念的融合。只有將財務(wù)共享服務(wù)中心的運營優(yōu)化工作涵蓋到公司性質(zhì)的戰(zhàn)略安排中,才能最大限度地提升中心的運營質(zhì)量。與時俱進的思維能力不僅是公司的管理者需要具備,公司的基層工作者也應(yīng)時刻具備接收新事物的思維才能使公司有效應(yīng)對各種大小環(huán)境的變化。

(二)及時更新企業(yè)的信息系統(tǒng)

信息系統(tǒng)的更新主要是為財務(wù)共享服務(wù)提供必要的后臺技術(shù)支撐,財務(wù)共享服務(wù)中心所需的信息技術(shù)系統(tǒng)除了應(yīng)具備大部分公司已有的自身財務(wù)系統(tǒng)外,還需額外構(gòu)建專門的財務(wù)共享服務(wù)中心管理平臺,用于財務(wù)共享服務(wù)中心與集團各部門的業(yè)務(wù)數(shù)據(jù)對接、員工溝通、業(yè)務(wù)考核、運營質(zhì)量管理。除此之外,財務(wù)共享服務(wù)中心的運用需要將原財務(wù)部門的業(yè)務(wù)都遷移到中心的平臺,這個過程更加需要企業(yè)各個系統(tǒng)的完美銜接。因此,企業(yè)對財務(wù)軟件的更新與升級日趨重要,企業(yè)應(yīng)積極升級財務(wù)系統(tǒng)使之盡快與財務(wù)共享服務(wù)中心需要相匹配,促進財務(wù)系統(tǒng)與財務(wù)共享服務(wù)中心功能的融合。

(三)優(yōu)化現(xiàn)有業(yè)務(wù)流程

財務(wù)共享服務(wù)中心業(yè)務(wù)流程的設(shè)計和優(yōu)化對于提升中心運營質(zhì)量發(fā)揮著十分關(guān)鍵的作用。大部分企業(yè)都能夠考慮到將業(yè)務(wù)流程標(biāo)準(zhǔn)化、規(guī)范化,需要注意的是,隨著財務(wù)共享服務(wù)中心的建設(shè)日趨完善,普通的標(biāo)準(zhǔn)化流程已經(jīng)難以滿足企業(yè)的管理以及客戶日益增長的需求。因而在今后的流程設(shè)計中,應(yīng)以企業(yè)的整體戰(zhàn)略思維為指導(dǎo),以客戶的滿意度為目標(biāo),以高效率為宗旨對現(xiàn)有的流程進行優(yōu)化,以滿足企業(yè)不斷增長的業(yè)務(wù)處理需要。

(四)完善績效管理制度

財務(wù)共享服務(wù)中心的建立使得大部分的基礎(chǔ)會計人員轉(zhuǎn)崗或者離崗,因而在中心工作的財務(wù)人員數(shù)量已經(jīng)得到大幅度精簡,節(jié)約了大量的管理費用。但同時也說明財務(wù)共享服務(wù)中心的業(yè)務(wù)和人員存在一一對應(yīng)的關(guān)系,在員工壓力增加、負(fù)面情緒可能暴漲的情況下,制定更為合理科學(xué)的績效考核與管理制度顯得十分重要。因此,為保證員工的工作積極性,提高業(yè)務(wù)處理效率,提升中心運營質(zhì)量,在財務(wù)共享服務(wù)中心優(yōu)化的措施中,應(yīng)將績效管理制度的優(yōu)化提上日程,給予員工精神物質(zhì)雙重激勵。

(五)大力培養(yǎng)會計人員的信息素質(zhì)

大數(shù)據(jù)時代,隨著人工智能的興起,傳統(tǒng)的會計模式已悄然改變,會計行業(yè)面臨著巨大的變革,對財會人員的能力要求也隨之上升。財務(wù)共享服務(wù)中心的財會人員并不僅僅要求“會做賬”“懂報表”,如今更需要他們掌握新型的技術(shù),具備與時代相稱的數(shù)字能力。在公司不斷更進財務(wù)系統(tǒng)的同時,財會人員必須知道如何使用這些新型的系統(tǒng)完成財務(wù)數(shù)據(jù)的核算。因而,在大數(shù)據(jù)沖擊下,為保證財務(wù)共享服務(wù)中心的辦公效率,提升財務(wù)共享服務(wù)中心運營質(zhì)量,公司應(yīng)定期對財務(wù)人員進行技術(shù)能力培訓(xùn)。

【參考文獻】

[1] 張瑞君,陳虎,張永冀.企業(yè)集團財務(wù)共享服務(wù)的流程再造關(guān)鍵因素研究——基于中興通訊集團管理實踐[J].會計研究,2010(7):57-64,96.

[2] 何瑛,周訪.我國企業(yè)集團實施財務(wù)共享服務(wù)的關(guān)鍵因素的實證研究[J].會計研究,2013(10):59-66,97.

[3] 王德宇.財務(wù)共享服務(wù)與企業(yè)管理研究[J].山東社會科學(xué),2015(5):160-163.

[4] 李聞一,朱媛媛,劉梅玲.財務(wù)共享服務(wù)中心服務(wù)質(zhì)量研究[J].會計研究,2017(4):59-65,96.

[5] 況玉書,劉永澤.人工智能時代高等會計教育變革與創(chuàng)新[J].財經(jīng)問題研究,2019(7):96-103.

[6] 鐘永光.系統(tǒng)動力學(xué)[M].2版.北京:科學(xué)出版社,2013.