信息不對稱與股價崩盤的實證研究

2020-05-20 07:56:07徐杰麗

現代營銷·理論 2020年7期

徐杰麗

摘要:本文采用2012-2018年滬深兩市A股的上市公司為樣本。對信息不對稱與股價崩盤風險的關系進行了實證分析。實證結果表明,信息不對稱會顯著增大公司的股價崩盤風險。豐富信息不對稱與股價崩盤的研究,為政府監管提供一定的意見。

關鍵詞:信息不對稱;股價崩盤風險

一、研究意義

金融是現代經濟的核心,資本市場是現代金融的重要組成部分。資本市場可以通過股價的上漲下跌來傳導信息以及進行優化,實現資本市場的有效資源配置。我國資本市場自上世紀90年來以來迅速蓬勃發展,但仍然與發達歐美國家的資本市場存在較大差距,面臨著諸多問題。比如2015年出現了千股“暴漲暴跌”,股價的不穩定會影響資本市場的資源配置效率,也會破壞金融市場平穩有序的發展。考慮到股價崩盤現象發生所造成的不利后果,開展關于股價崩盤風險影響因素及形成機理的研究以去降低我國資本市場金融風險、促進金融經濟發展具有重要的理論和現實意義。為了探究信息不對稱與股價崩盤的關系,本文以2012-2018年滬深兩市上市公司為樣本,構建回歸模型,分析信息不對稱與股價崩盤風險的關系。

二、理論基礎

1、委托代理理論

委托人與代理人之間存在著委托代理關系,股東與管理層之間的屬于第一類委托代理問題。管理者掌握公司更多的生產經營活動或投融資決策等各種信息,而委托人不擁有實際管理權,當股東利益和管理者利益不一致時,管理層出于自利而隱瞞或操縱企業負面消息。隨著大股東持股比例的上升,第一類代理問題轉為大股東與中小股東之間的第二類代理問題,大股東由于所有權和管理權集中在一身,有能力由于一己私利隱瞞并操控企業負面消息。

2、信息不對稱理論

信息不對稱理論指在市場經濟活動中各類人員對有關信息的掌握是不同的,充分掌握信息的人總比信息缺乏的人員搶占先機。信息不對稱會引發逆向選擇和道德風險。逆向選擇問題是指交易雙方在簽訂合約前,由于不了解對方的狀況容易出現的情況;道德風險問題是指在交易雙方簽訂合約后,由于交易一方有自己的私利,有動機去做違背另一方的事情,同時不會將事情披露出來。

三、文獻綜述與研究假設

在信息不對稱方面,白曉宇(2009)考察了上市公司信息披露對于分析師預測數量及質量的影響,得出結論認為上市公司信息披露質量越高有利于緩解資本市場的信息不對稱問題。金智(2010)以新會計準則的施行為界,研究發現當出現負向盈余管理時,上市公司會計信息質量與股價同步性呈正相關關系。Hutton等(2009)研究表明,上市公司股價崩盤風險的來源是上市公司管理層的自利行為,即上市公司的管理層為了自身利益而故意隱藏公司負面消息,但上市公司對于負面信息的承載存在一定的限度,所以發生負面消息同時爆發引致股價崩盤只是一個時間的問題。

綜合以上文獻,提出假設:信息不對稱與股價崩盤呈顯著正相關關系。

四、研究設計

(一)樣本選擇及數據來源

本文選取2012-2018年滬深兩市上市公司為研究樣本。數據均取自于國泰安經濟金融研究數據庫(CSMAR),考慮到股價崩盤風險度量的準確性,本文剔除年交易周數少于30周的樣本公司,剔除數據缺失的樣本公司,剔除金融行業的樣本公司。最終得到有效的15292個數據。本文采用的數據分析軟件是Stata14.0。

(二)變量定義

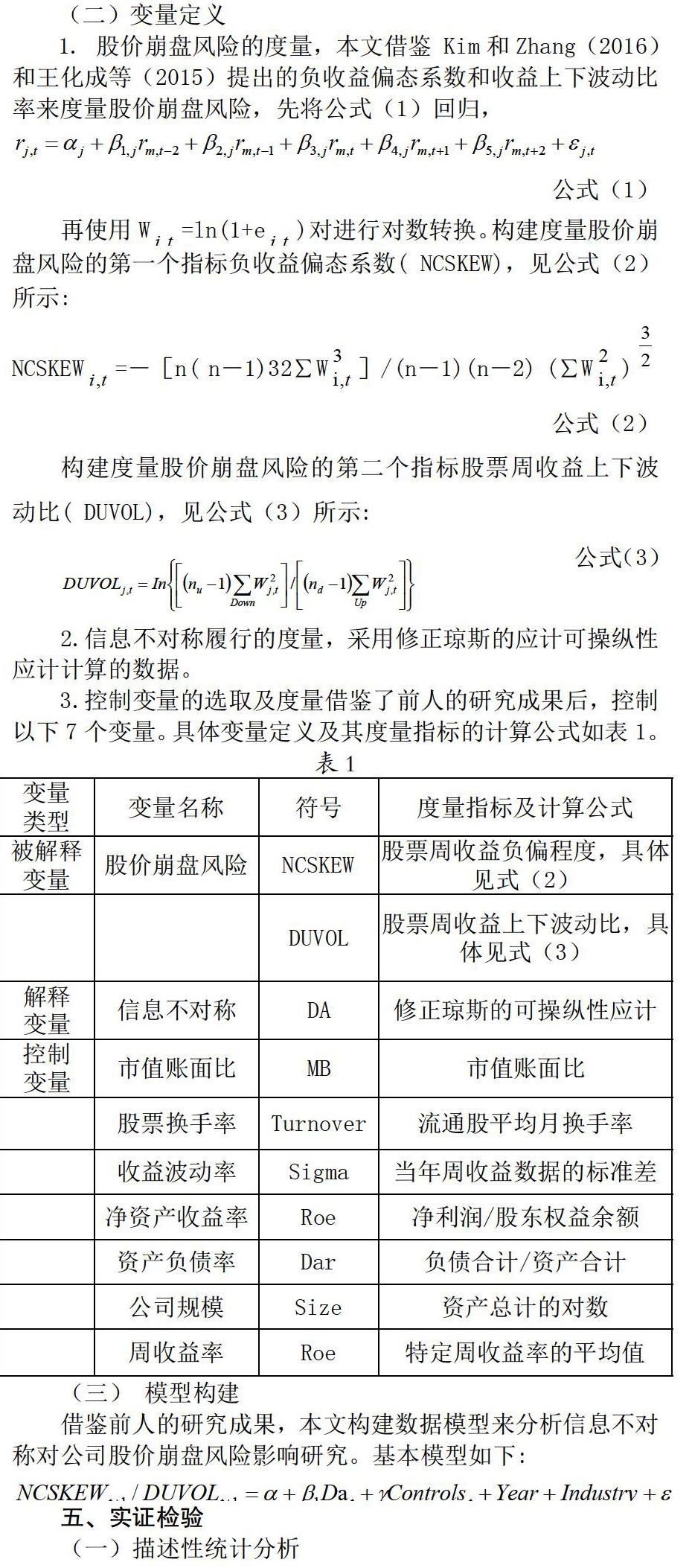

1_股價崩盤風險的度量,本文借鑒Kim和Zhang(2016)和王化成等(2015)提出的負收益偏態系數和收益上下波動比率來度量股價崩盤風險,先將公式(1)回歸,

2.信息不對稱履行的度量,采用修正瓊斯的應計可操縱性應計計算的數據。

3.控制變量的選取及度量借鑒了前人的研究成果后,控制以下7個變量。具體變量定義及其度量指標的計算公式如表1。

(三)模型構建

借鑒前人的研究成果,本文構建數據模型來分析信息不對稱對公司股價崩盤風險影響研究。基本模型如下:

五、實證檢驗

(一)描述性統計分析

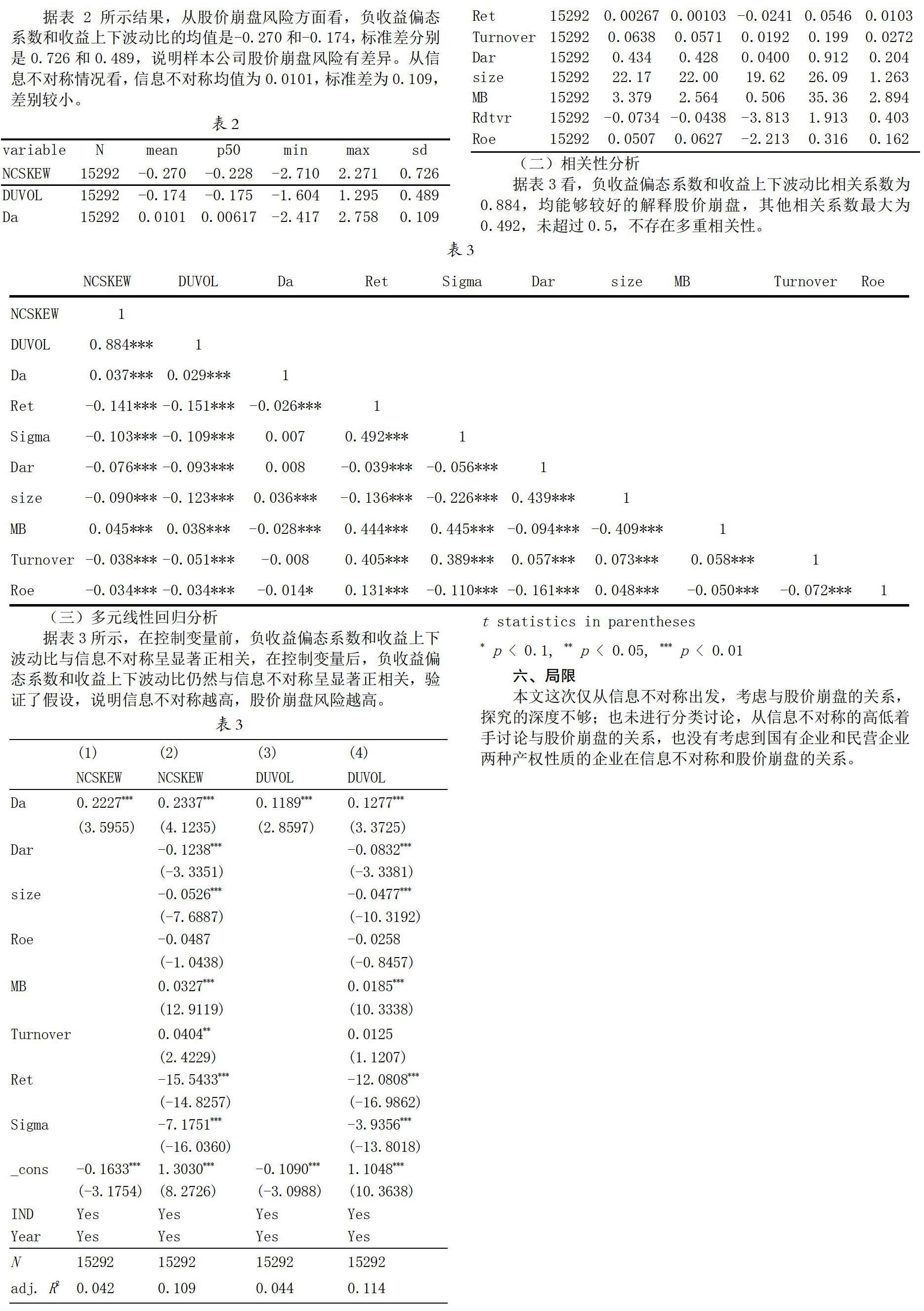

據表2所示結果,從股價崩盤風險方面看,負收益偏態系數和收益上下波動比的均值是-0.270和-0.174,標準差分別是0.726和0.489,說明樣本公司股價崩盤風險有差異。從信息不對稱情況看,信息不對稱均值為0.0101,標準差為0.109,差別較小。

(二)相關性分析

據表3看,負收益偏態系數和收益上下波動比相關系數為0.884,均能夠較好的解釋股價崩盤,其他相關系數最大為0.492,未超過0.5,不存在多重相關性。

(三)多元線性回歸分析

據表3所示,在控制變量前,負收益偏態系數和收益上下波動比與信息不對稱呈顯著正相關,在控制變量后,負收益偏態系數和收益上下波動比仍然與信息不對稱呈顯著正相關,驗證了假設,說明信息不對稱越高,股價崩盤風險越高。

六、局限

本文這次僅從信息不對稱出發,考慮與股價崩盤的關系,探究的深度不夠;也未進行分類討論,從信息不對稱的高低著手討論與股價崩盤的關系,也沒有考慮到國有企業和民營企業兩種產權性質的企業在信息不對稱和股價崩盤的關系。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32