經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板企業(yè)現(xiàn)金管理的影響

2020-05-21 02:51:37張朝翔顧曉敏

時(shí)代金融 2020年11期

張朝翔 顧曉敏

摘要:本文從現(xiàn)有相關(guān)文獻(xiàn)的回顧入手,主要從融資約束以及代理成本兩個(gè)方面進(jìn)行分析,在現(xiàn)金持有的基礎(chǔ)模型上,按照融資約束的相關(guān)指標(biāo)進(jìn)行分組回歸,并且加入經(jīng)濟(jì)政策不確定性與股權(quán)集中度的交叉項(xiàng)以及經(jīng)濟(jì)政策不確定性與盈利能力的交叉項(xiàng)研究其關(guān)系。實(shí)證結(jié)果得出經(jīng)濟(jì)政策不確定性與創(chuàng)業(yè)板企業(yè)現(xiàn)金持有呈正向關(guān)系,而融資約束和代理成本的加入則會對這種關(guān)系產(chǎn)生正向或負(fù)向的影響,同時(shí)盈利能力能夠提高經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板企業(yè)現(xiàn)金持有行為的正向影響,并且經(jīng)濟(jì)政策不確定性對現(xiàn)金持有的正向影響在融資約束高的企業(yè)中體現(xiàn)的更為強(qiáng)烈。

關(guān)鍵詞:經(jīng)濟(jì)政策不確定性? 現(xiàn)金持有? 融資約束? 代理成本

一、研究背景

一方面,當(dāng)市場上不存在風(fēng)險(xiǎn)時(shí),公司可以隨時(shí)進(jìn)行融資,但在現(xiàn)實(shí)環(huán)境中,外部的各種要素和公司自身的不穩(wěn)定性使得現(xiàn)金持有行為成為企業(yè)重要的規(guī)避風(fēng)險(xiǎn)的手段。

另一方面,我國政治體制與西方國家完全不同,出臺經(jīng)濟(jì)政策不需要經(jīng)過太多繁瑣的程序,特別是2008年金融危機(jī)后,國家出于穩(wěn)定經(jīng)濟(jì)的考慮,經(jīng)濟(jì)政策變動相對頻繁,由此引發(fā)的經(jīng)濟(jì)政策不確定性受到了學(xué)術(shù)界的廣泛關(guān)注。

二、相關(guān)文獻(xiàn)綜述

部分學(xué)者研究了不確定性與現(xiàn)金持有的聯(lián)系,學(xué)術(shù)界對此仍有爭議,目前普遍的觀點(diǎn)是Han和Qiu(2007)基于對現(xiàn)金流量的分析認(rèn)為存在正向效應(yīng),但連玉君等(2009)采用不同的方法則發(fā)現(xiàn)其存在負(fù)向效應(yīng),而對于影響企業(yè)投資、出口、創(chuàng)新的研究則是相對成熟的領(lǐng)域。

投資領(lǐng)域,現(xiàn)有文獻(xiàn)通常從實(shí)物期權(quán)理論出發(fā),考慮包括資本不可逆性在內(nèi)的調(diào)節(jié)變量,研究經(jīng)濟(jì)政策不確定性與企業(yè)投資的關(guān)系。至于創(chuàng)新領(lǐng)域,學(xué)者尚未達(dá)成共識,當(dāng)選擇的變量符合條件時(shí),張倩肖、馮雷(2018)發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性對創(chuàng)新存在抑制作用,而孟慶斌和師倩(2017)則認(rèn)為二者存在積極作用,目前的文獻(xiàn)所選擇調(diào)節(jié)變量呈現(xiàn)同質(zhì)化趨勢,很少有學(xué)者采用股權(quán)性質(zhì)、金融約束、行業(yè)集中度以外的變量作為調(diào)節(jié)變量。

三、理論分析

當(dāng)面對經(jīng)濟(jì)政策不確定性時(shí),企業(yè)的預(yù)防性動機(jī)由融資約束程度決定,無或者低融資約束的企業(yè)即使未來現(xiàn)金出現(xiàn)了短缺,他們?nèi)匀痪哂心芰νㄟ^外部的融資度過難關(guān),因此這些企業(yè)沒有必要增持現(xiàn)金,而存在高融資約束的企業(yè)則相反。Gilchrist、Sim和Egon(1999)利用一般均衡模型證實(shí)了金融摩擦對不確定性有放大的作用。

Graham(2001)提出由于代理成本的存在,大部分上市公司的現(xiàn)金持有量相對非上市公司要高得多。上市公司由于信息流通過快,很多管理者并不愿意時(shí)刻被市場所監(jiān)管,因此出于利益考量,他們會持有更多的現(xiàn)金。

當(dāng)公司代理成本較高時(shí),意味著公司面對外部環(huán)境的變化進(jìn)行融資時(shí)受到的內(nèi)部阻力會加大,而管理層為了自身利益考慮,傾向于選擇持有較高的現(xiàn)金量,因此較高的代理成本一定程度上放大了經(jīng)濟(jì)政策不確定性對企業(yè)現(xiàn)金持有的作用。

四、假設(shè)提出

H1:經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板公司增持現(xiàn)金的行為具有促進(jìn)作用。

H2:經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板公司現(xiàn)金增持行為的促進(jìn)作用隨融資約束的增強(qiáng)而增強(qiáng)。

H3:公司代理成本的降低抑制經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板公司現(xiàn)金持有行為的促進(jìn)作用。

H4:公司的盈利能力能夠提高經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板公司現(xiàn)金持有行為的正向作用。

五、實(shí)證研究設(shè)計(jì)

(一)變量構(gòu)建

解釋變量:

經(jīng)濟(jì)政策不確定性指數(shù),該指數(shù)以《南華早報(bào)》為基礎(chǔ),對其運(yùn)用文本分析法,以當(dāng)月關(guān)鍵詞為索引,搜索出相關(guān)文章,然后統(tǒng)計(jì)出這些文章占文章總數(shù)的比例,以此得出中國經(jīng)濟(jì)政策不確定性,本文對月度數(shù)據(jù)進(jìn)行加權(quán)平均處理得到季度數(shù)據(jù)。

被解釋變量:

企業(yè)現(xiàn)金持有(CASH),單季現(xiàn)金及現(xiàn)金等價(jià)物增加額/季末總資產(chǎn)。

控制變量:

(1)托賓Q(TQ):(公司流通市值+公司非流通市值+負(fù)債賬面價(jià)值)/資產(chǎn)賬面價(jià)值”。

(2)現(xiàn)金流量(OPER),調(diào)整后的經(jīng)營活動現(xiàn)金流量凈額/總資產(chǎn)。

(3)銷售能力(SALES),銷售商品提供勞務(wù)收到的現(xiàn)金。

(4)資本性支出(CAPX),構(gòu)建資產(chǎn)支出的現(xiàn)金-處置資產(chǎn)收回的現(xiàn)金。

(5)企業(yè)規(guī)模(SIZE),每季度末總資產(chǎn)對數(shù)。

調(diào)節(jié)變量:

(1)融資約束,資產(chǎn)負(fù)債率(LEV)。

(2)代理成本,股權(quán)集中度(OWNCON),使用國泰安數(shù)據(jù)庫中披露的前十大股東持股比例之和。

(3)盈利能力,資產(chǎn)收益率(ROA)。

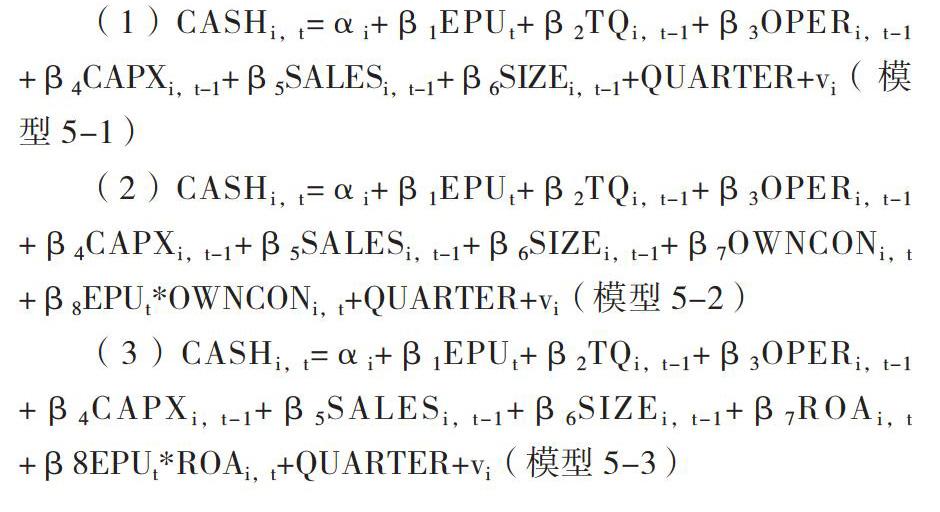

(二)模型設(shè)立

(1)CASHi,t=αi+β1EPUt+β2TQi,t-1+β3OPERi,t-1 +β4CAPXi,t-1+β5SALESi,t-1+β6SIZEi,t-1+QUARTER+vi(模型5-1)

(2)CASHi,t=αi+β1EPUt+β2TQi,t-1+β3OPERi,t-1 +β4CAPXi,t-1+β5SALESi,t-1+β6SIZEi,t-1+β7OWNCONi,t +β8EPUt*OWNCONi,t+QUARTER+vi(模型5-2)

(3)CASHi,t=αi+β1EPUt+β2TQi,t-1+β3OPERi,t-1 +β4CAPXi,t-1+β5SALESi,t-1+β6SIZEi,t-1+β7ROAi,t +β8EPUt*ROAi,t+QUARTER+vi(模型5-3)

六、實(shí)證結(jié)果及分析

(1)首先將經(jīng)濟(jì)政策不確定性指數(shù)與企業(yè)現(xiàn)金持有進(jìn)行單變量回歸,隨后加入各個(gè)控制變量進(jìn)行回歸。結(jié)果發(fā)現(xiàn)前后兩種情況下,經(jīng)濟(jì)政策不確定性指數(shù)的系數(shù)均在1%水平上顯著正相關(guān),這符合H1。

(2)按照融資約束的代理指標(biāo)資產(chǎn)負(fù)債率進(jìn)行分組回歸,將其中位數(shù)作為標(biāo)準(zhǔn),高于中位數(shù)的為高融資約束組,低于中位數(shù)的為低融資約束組。發(fā)現(xiàn)高融資約束組中經(jīng)濟(jì)政策不確定性指數(shù)的回歸系數(shù)和低融資約束組中經(jīng)濟(jì)政策不確定性指數(shù)回歸系數(shù)都在5%水平下顯著,但高融資約束組的回歸系數(shù)大于低融資約束組,這與H2相符。

(3)加入OWNCON及其與EPU的交叉項(xiàng),發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性指數(shù)的回歸系數(shù)仍然在1%水平下顯著為正,但交叉項(xiàng)的回歸系數(shù)則在5%水平下顯著為負(fù),可見EPU對現(xiàn)金持有的正向作用得到抑制,這與H3相符。

(4)加入ROA及其與EPU的交叉項(xiàng),發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性指數(shù)的回歸系數(shù)依然在1%水平下正顯著,同時(shí)資產(chǎn)收益率與經(jīng)濟(jì)政策不確定性指數(shù)的交叉項(xiàng)在5%水平下正顯著,這與H4相符。

七、研究結(jié)論

(1)經(jīng)濟(jì)政策不確定性與創(chuàng)業(yè)板企業(yè)的現(xiàn)金持有呈正相關(guān)關(guān)系。

(2)融資約束的提高可以促進(jìn)經(jīng)濟(jì)政策不確定性和創(chuàng)業(yè)板企業(yè)現(xiàn)金持有的關(guān)系。

(3)代理成本的降低抑制經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板企業(yè)現(xiàn)金持有的正向作用。

(4)盈利能力的提高促進(jìn)經(jīng)濟(jì)政策不確定性對創(chuàng)業(yè)板企業(yè)現(xiàn)金持有的正向作用。

參考文獻(xiàn):

[1]Han S,Qiu J.Corporate precautionary cash holdings[J].Journal of Corporate Finance,2007(13):43-57

[2]Subramaniam V.,Tang T.,Yue H.,Zhou X..Firm structure and corporate cash holdings[J].Journal of Corporate Finance,2011,17:759-773.

[3]李鳳羽,史永東.經(jīng)濟(jì)政策不確定性與企業(yè)現(xiàn)金持有策略—基于中國經(jīng)濟(jì)政策不確定性指數(shù)的實(shí)證研究[J].管理科學(xué)學(xué)報(bào),2016(6):167-168.

[4]張光利,錢先航,許進(jìn).經(jīng)濟(jì)政策不確定性能夠影響企業(yè)現(xiàn)金持有行為嗎?[J].管理評論,2017(9):25-26.

作者單位:東華大學(xué)