科創板企業上市估值水平預測模型

2020-05-23 06:04:36李霞王雪晴姜壯壯

高師理科學刊 2020年3期

李霞,王雪晴,姜壯壯

科創板企業上市估值水平預測模型

李霞,王雪晴,姜壯壯

(安徽財經大學 會計學院,安徽 蚌埠 233030)

隨著科創板在上海試行,并受理了多家企業的上市申請,投資市場對科創板愈發關注,科創板企業的估值方法也成了當下研究的熱點問題.借鑒中國A股市場和美國Nasdaq市場的估值方法,用市銷率這一指標預測科創板企業上市后的估值水平,通過聚類分析與Min-max標準化處理構建多元回歸模型,運用Matlab軟件進行求解,對美國Nasdaq市場與中國A股市場的估值指標與基本面數據和動性數據進行對比分析,參照美國Nasdaq市場的估值量化模型和中國A股市場的流動性指標,運用灰色預測模型對我國首批科創板企業上市后的估值水平進行預測.模型為科創企業提高自身估值水平提供新思路,有助于科技創新型企業進行企業團隊管理、技術提高、資源配置等決策,同時能夠為投資者進行投資決策時提供更加全面客觀的數據方案.

科創板企業;回歸分析模型;灰色預測;Min-max標準化;估值水平

科創板作為資本市場與科技創新高度融合的產物,具有科技創新所存在的投資回報周期長、投資風險高等特點.因此,科技創新型企業需要長期資本投入進行資金支持,資本市場投資者在投資前對于科創板上市公司盈利能力等方面往往會進行充分細致的考量,科創板企業估值水平則成為其重要參考指標.

企業估值是指在考慮多種盈利能力因素后將企業作為一個整體對企業全部資產價值和股東權益等進行分析估算,但是由于大部分科創板企業尚未盈利,科創板對于上市企業的盈利情況暫時不作要求,因此不便使用傳統上市公司企業采用的市盈率法.張賀[1]指出,新三板掛牌企業如果想轉戰科創板,市場估值這關最難過,必須要持續估值維護而且需要進行持續督導;潘向東[2]根據企業生命周期模型進行區分估值,每一時期采取不同的估值方法,同時需要考慮科創企業所采用的新的商業模式,估值難度較大;鐘格[3]指出,由于科創企業高新的特點,很難找到類似的公司作為參考,同時由于多數是初創公司,缺乏往年的數據,如何重建一個全新而有效的估值系統將是很長一段時間內需要面對的難題.

現階段國內對于企業估值進行的研究大多停留在具有豐富數據的傳統行業,對初創時期的科創板企業而言,現有階段的估值方法具有一定的局限性,無法隨著科創企業產業結構的變化進行動態調整.由于科創板主要面向尚未進入成熟期但具有成長潛力,且滿足于科技型和創新型特征的中小企業[4],相似于美國納斯達克(NASDAQ)市場的運作模式[5].因此,對于科創板上市公司進行估值可以參考美國市場納斯達克上市公司的平均市銷率,但同時要考慮中國與美國市場上基本面數據和流動性數據所存在的差異,考慮2個市場上企業的盈利能力和投資者結構的不同,在綜合分析中國與美國股票市場估值水平的基礎上,對科創板上市公司估值水平進行預測.

本文在科創板企業估值水平預測研究中所采用的模型對今后我國科創企業估值研究具有參考價值,為科創企業提高自身估值水平提供新思路,有助于科技創新型企業進行企業團隊管理、技術提高、資源配置等決策,同時能夠為投資者進行投資決策時提供更加全面客觀的數據方案.

1 數據來源及預處理

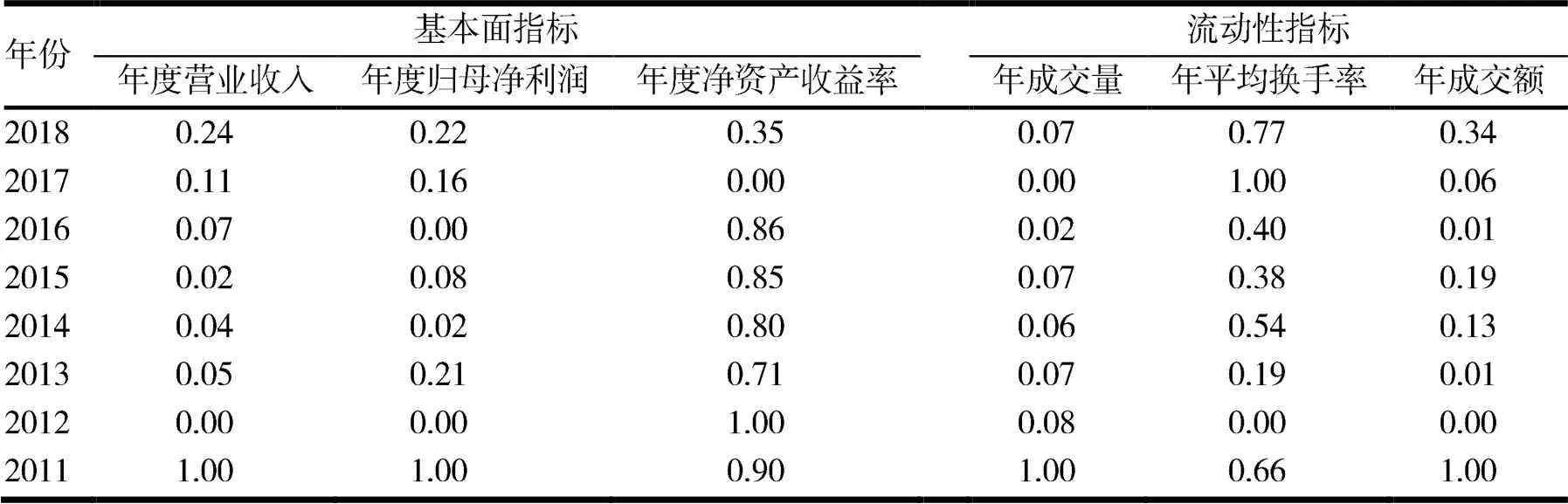

本文數據來源于國泰安數據服務中心2009—2018年中國A股市場與美國Nasdaq市場的基本面數據和流動性數據.根據我國宏觀經濟政策以及已有研究成果,選取年度營業收入、年度歸母凈利潤和年度凈資產收益率作為基本面指標;年度單只股票交易量、年度單只股票平均換手率和年度單只股票交易金額作為流動性指標[6].由于國內市場與美國市場上市的企業盈利能力不同以及投資者結構不同,造成基本面與流動性均存在較大差異,在假設不會發生重大金融危機的情況下[7],對數據進行預處理和聚類分析,選取平均市銷率作為估值水平.

因為我國證券市場規定上市公司連續3年虧損將面臨退市風險,可能在第3年易出現財務造假等情況,故選擇3年為一個周期.將3年中的第1年作為目標年,篩選出目標年中市銷率為零的公司,與目標年前2年該公司的市銷率作對比,如果連續3年市銷率均為零,則判定該公司數據錯誤,刪掉該公司的數據,不用其進行平均市銷率的計算.

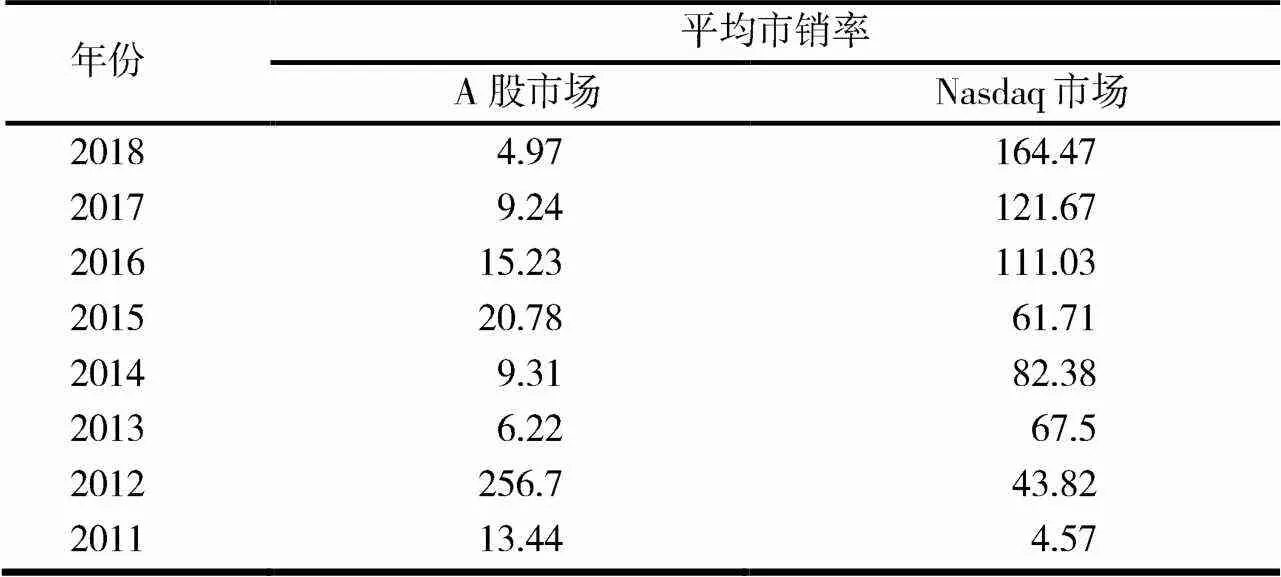

在數據預處理后,對每個年份的市銷率運用算術平均數進行計算,算出每年的平均市銷率(見表1),再將2011—2018年的平均市銷率進行算術平均,計算出A股市場和Nasdaq市場的總平均市銷率分別為41.98%,82.14%.

表1 A股市場與Nasdaq市場的平均市銷率 (%)

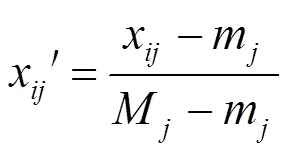

通過經驗和先驗知識可以尋找市銷率與基本面指標、流動性指標之間的一個函數關系,使函數對數據擬合度最高.由于數據自變量因變量之間差值過大,無法直接進行線性擬合,故對數據進行Min-max標準化處理.

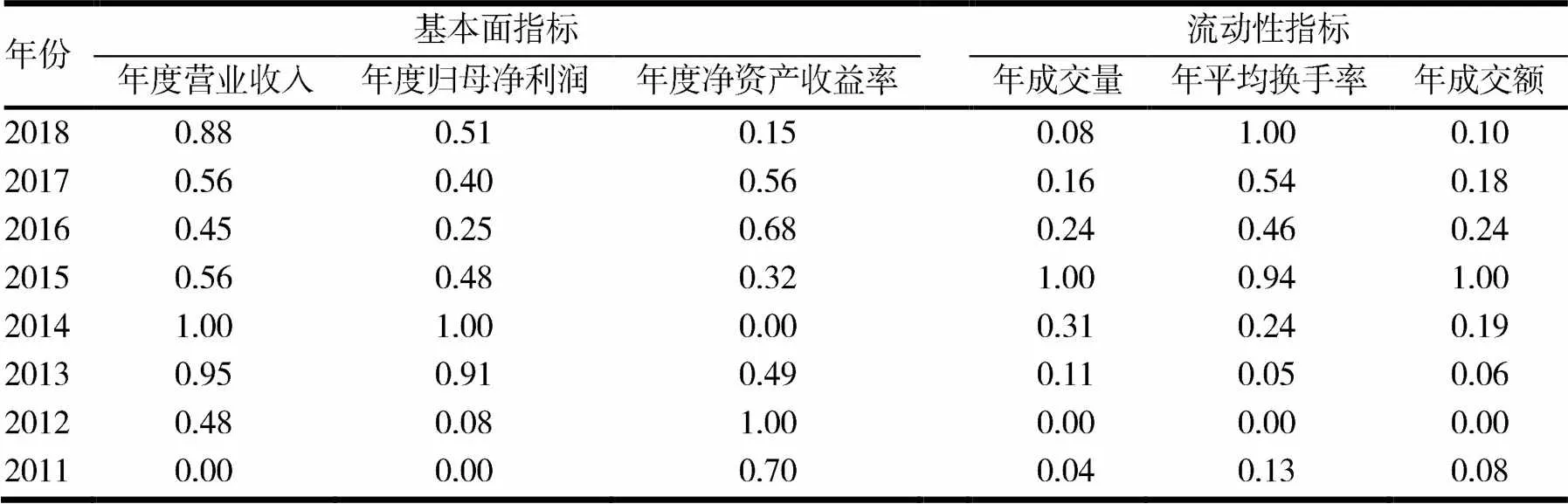

處理后得到中國A股市場與美國NASDAQ市場標準化的基本面數據與流動性數據(見表2~3).

表2 中國A股市場數據標準化

表3 美國Nasdaq市場數據標準化

2 多元回歸分析

在實際經濟問題中,一個變量往往受多個變量的影響,選取的基本面指標受年度營業收入、年度歸母凈利潤和年度凈資產收益率的影響,流動性指標受單只股票交易量、年度單只股票交易金額和年度單只股票平均換手率影響.因此,可以建立指標與變量之間的多元線性回歸方程,探究其關系.

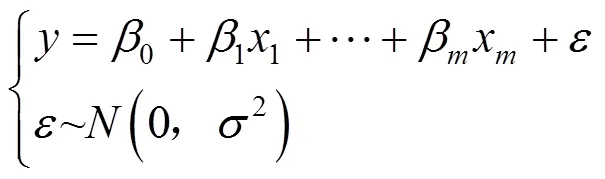

2.1 多元線性回歸分析模型

構建多元線性回歸分析模型

2.2 構建模型

構建模型

用Matlab程序求解,結果見表4.

表4 Matlab程序求解出的2個市場的值

2.3 應用分析

由表4可以看出,年度營業收入、年度歸母凈利潤、年度單只股票交易量和年度單只股票交易金額等多個指標對2個市場的影響是不同的,其中對于國內影響最大的是年度單只股票交易金額,對于國外影響最大的是年度單只股票交易量,說明單筆交易的價格國內國外有顯著不同,其次營業收入和年成交額對國內影響為負,對國外影響為正,年度歸母凈利潤和年度單只股票交易量對國內影響為正,對國外影響為負,說明各指標對于國內外的影響方向有多個維度的顯著不同[9].

2.4 擬合度分析

3 灰色預測模型

為保證模型方法可行性,對已知數據列進行必要的檢驗處理,對已知參考數列

進行累加生成新數列,構建均值數列后建立微分方程,即

求解得

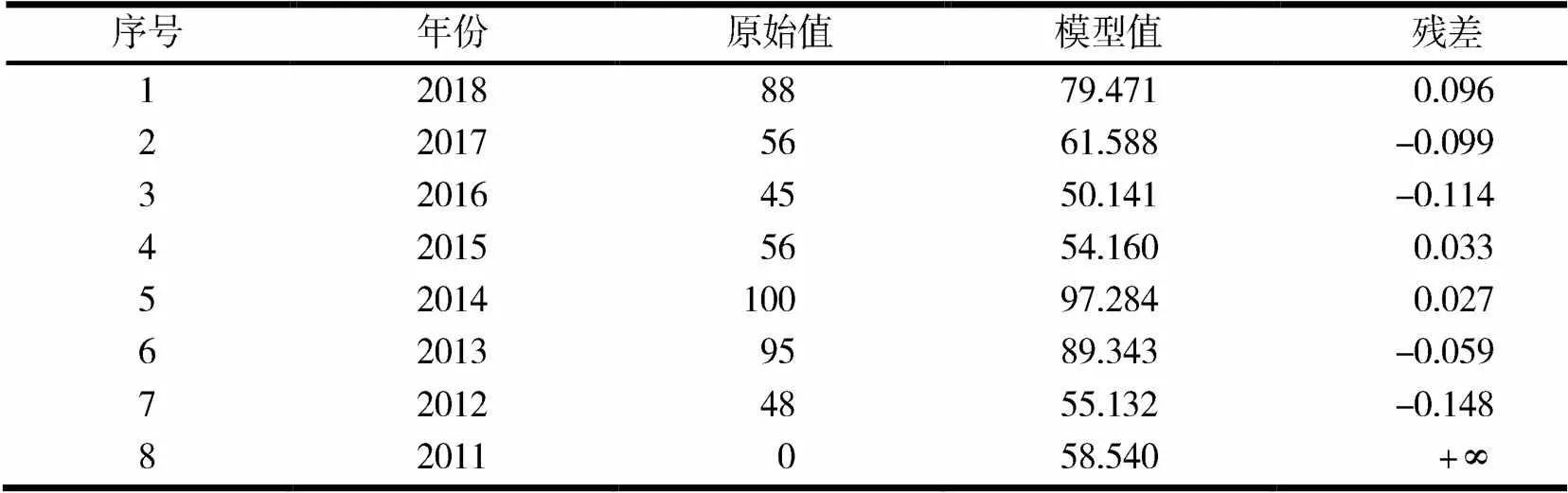

計算殘差,結果見表5.因為數據使用了Min-max標準化處理,所以2011年度原始數據為0,無法使用公式計算其殘差.

表5 殘差數值

由表5可以看出,大部分年份的殘差絕對值都在0.1之下,2016年和2012年殘差絕對值大于0.1,但是也未超過0.2,故該模型的精度較高,可進行預測和預報.

類似地,對2019年年度營業收入、年度歸母凈利潤、年度凈資產收益率、年度單只股票交易量、年度單只股票平均換手率和年度單只股票交易額進行預測,結果見表6.

表6 2019年預測數據

4 預測科創板上市公司估值水平

根據回歸分析模型可知,估值水平由基本面指標和流動性指標共同決定,故公式可以簡化表達

式(6)表示某一年流動性指標.

某一年的流動性指標存在偶然因素的影響,不能代表國內流動性指標的一般水平,故通過平均值(9年)來代表近年來流動性指標的一般水平,即

從而使預測出的我國首批科創板企業上市后估值水平流動性指標更加精確.

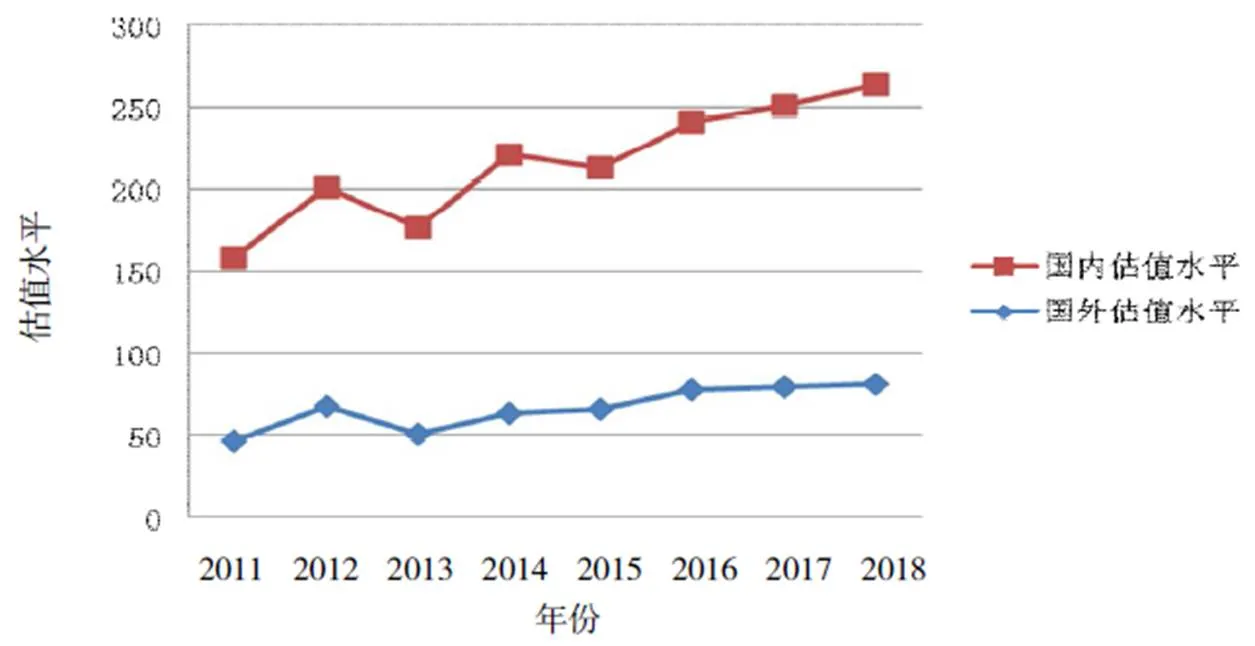

對國內外估值水平進行匯總處理,得到國內外估值水平走勢(見圖1).

圖1 國內外估值水平走勢

5 結語

我國科創板正處于發展初期,科創板的持續發展或將給資本市場帶來巨大的變革,估值水平則是一切資本融通的基礎,只有企業價值得到有效估計并計量,投資者才能夠將長期資金投入科創板市場.本文通過構建數學模型對影響中國A股市場與美國NASDAQ市場估值水平的基本面與流動性數據進行深入分析,發現各指標對市場造成的影響存在差異性.參考美國Nasdaq市場的估值量化模型和中國A股市場的流動性指標對科創板上市企業進行估值水平預測.灰色預測模型不需要大量樣本,也不需要樣本有規律的分布,因此預測準確度較高[12].同時本文模型的建立有較為成熟的理論基礎和相應的專業軟件支持,借鑒性較高,有助于行業對今后企業發展進行估值預測,或將幫助企業更好地發展,投資者更加合理地分配資金資源.

[1] 張賀.做不好估值管理一切免談新三板企業“進擊”科創板最大難關[J].董事會,2019(4):72-73

[2] 潘向東.管控風險合理估值穩健投資科創板[N].中國證券報,2019-04-02(A4)

[3] 鐘格.科創板將重塑市場估值體系[N].中國證券報,2019-03-02(A7)

[4] 邵玫.或成戰略新興板孵化池·上海科創板推出倒計時[J].滬港經濟,2015(11):38-41

[5] 張新星.創業板與納斯達克的關聯性研究[D].天津:天津財經大學,2014

[6] 章金玲.A股上市銀行估值影響因素研究[D].杭州:浙江大學,2018

[7] 司守奎.數學建模算法與應用[M].北京:國防工業出版社,2011

[8] Berry J S.Teaching and Applying Mathematical Modeling[M].Newyork:John Wiley & Sons,1984

[9] 吳琳娜.經典估值理論在周期性行業的應用研究[D].上海:華東師范大學,2006

[10] 姜啟源,謝金星,葉俊.數學模型[M].4版.北京:高等教育出版社,2011

[11] 王惠文,孟潔.多元線性回歸的預測建模方法[J].北京航空航天大學學報,2007(4):500-504

[12] 韓中庚.數學建模方法及其應用[M].北京:高等教育出版社,2005

Prediction model of valuation level of SSE STAR Market enterprises

LI Xia,WANG Xueqing,JIANG Zhuangzhuang

(School of Accounting,Anhui University of Finance and Economics,Bengbu 233030,China)

With the trial implementation of SSE STAR Market in Shanghai and the acceptance of listing applications of many enterprises,the investment market has paid more and more attention to SSE STAR Market,and the valuation method of SSE STAR Market enterprises has become a hot issue of current research.Using the valuation methods of Chinese A-share market and US Nasdaq market for reference,forecasts the valuation level of the valuation level of SSE STAR Market enterprises after listing with the index of market sales rate,then constructs a multiple regression model through clustering analysis and Min-max standardized processing,meanwhile uses Matlab software to solve the problem.Finally,makes a comparative analysis of the valuation indexes,fundamental data and dynamic data between the US Nasdaq market and Chinese A-share market.Referring to the quantitative valuation model of the US Nasdaq market and the liquidity index of Chinese A-share market,the grey prediction model is used to predict the valuation level of Chinese first batch of SSE STAR Market enterprises after listing.The model provides new ideas for science and technology innovation enterprises to improve their own valuation level,helps science and technology innovation enterprises to make decisions on enterprise team management, technology improvement, resource allocation,etc,and provides more comprehensive and objective data scheme for investors to make investment decisions.

SSE STAR Market enterprise;regression analysis model;grey prediction;Min-max standardization;valuation level

O29

A

10.3969/j.issn.1007-9831.2020.03.007

1007-9831(2020)03-0037-06

2019-12-02

安徽省大學生創新創業訓練項目(201810378536)——環境保護投融資主體行為的動態博弈模型分析研究——以皖江城市帶為例

李霞(1981-),女,山西臨汾人,副教授,從事財務理論與方法研究.E-mail:403424113@qq.com

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

光學精密工程(2016年6期)2016-11-07 09:07:19