以“現金保障天數”作為疫情期間企業健康預警器

2020-05-27 09:37:19楊松令劉亭立石倩倩

財會月刊·上半月 2020年5期

楊松令 劉亭立 石倩倩

【摘要】新冠肺炎疫情給企業的現金流帶來了重大影響,很多企業面臨資金支付壓力。但目前財務分析指標大多強調企業的償債能力,缺乏有效反映企業維持經營支出能力的指標。通過設立“現金保障天數”指標,以此作為檢驗公司現金支出能力的預警器。在疫情期間,企業可通過該指標了解自身支付能力,提前做好準備,以防止出現資金鏈斷裂;監管部門也可通過該指標對企業進行監控,對低于一定“現金保障天數”的企業發出預警,實現對企業的精準幫扶。

【關鍵詞】財務分析;現金;疫情;償債能力;支付能力;預警

【中圖分類號】 F275.1 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)09-0041-4

2020年初的新冠肺炎疫情導致很多企業停產停工,給企業經營帶來了較大的壓力。一是停產停工期間企業仍然要支付職工工資、房租、銀行貸款利息等各種費用,企業面臨現金流壓力;二是因疫情帶來的供應鏈斷裂或受阻,使得企業在復工后面臨訂單不足和原材料短缺導致的再次停工或開工不足情況。這些問題都會增加企業的流動性風險。雖然目前國內疫情基本得到控制,但國外疫情蔓延,全球經濟形勢惡化,疫情防控呈現常態化,企業經營依然面臨著巨大壓力。在這種形勢下,建立企業預警機制,提前預判企業所面臨的形勢,有針對性地采取措施,做好準備預案,對企業自身和政府部門都具有積極的現實意義。

為此,本文提出將“現金保障天數”作為企業財務預警指標的觀點,通過計算“現金保障天數”的大小,對企業現金流狀況進行監控,及時掌握企業的財務狀況,同時為政府和有關管理部門精準施策提供一定的幫助。

一、現金支付能力是判斷疫情期間企業財務健康狀況最直接和最重要的指標

受疫情影響,企業的經營出現了較大的不確定性,傳統的財務分析指標已經失靈,只有反映現金支付能力的指標才是最重要的指標。

1. 綜合指標失靈。對企業進行財務分析的指標有很多,目前最權威的評價指標是國務院國資委提出的企業財務績效定量評價指標。《中央企業綜合績效評價實施細則》(國資發評價[2006]157號)提出了四大類、22個財務指標,其中四大類指標包括盈利狀況、資產質量狀況、債務風險狀況和經營增長狀況等,22個指標中包括8個基本指標(如總資產收益率、總資產周轉率等)和14個修正指標(如資本收益率、速動比率等),從各方面評價企業的財務狀況。同時,《中央企業負責人經營業績考核辦法》(國資委令第40號)提出通過年度凈利潤和經濟增加值等指標考察企業的價值創造能力。這些指標在經濟運行常態化情況下無疑是十分有效的,但在疫情期間,其存在如下問題:第一,過于復雜,不能抓住重點;第二,傾向于反映企業總體狀況,而不是某個方面的情況;第三,更關注企業的長期發展,而不是短期的指標。因此,這類指標在考察疫情期間企業的生存能力上顯得力不從心。

2. 具體指標失靈。大多數對企業財務狀況進行分析的具體指標都是基于權責發生制,如流動比率、速動比率等。但疫情期間,以權責發生制為基礎的財務指標缺乏現實意義。疫情期間最重要的是支付能力,尤其是短期支付能力。在疫情期間所有企業都面臨著資金緊缺的狀況,應收應付賬款可能無法兌現,因此運用以權責發生制為基礎的指標對企業進行預警可能失真,而基于收付實現制的現金流量和現金存量可能才是真正能夠支撐企業渡過危難時刻的保障[1-5] 。

現有的基于收付實現制的分析指標大多傾向于反映企業償債能力的強弱,而缺乏反映企業短期支付能力的分析指標。目前基于收付實現制的指標主要有:①現金比率,即企業現金與流動負債總額的比例,用貨幣資金或現金及現金等價物除以流動負債計算得出,該指標反映的是對流動負債的償還能力;②現金流動負債比,即企業經營活動凈流量與流動負債總額的比例,反映的也是對流動負債的償還能力;③可償還債務現金與應償債務比,即企業可償還債務現金與應償還債務的比率,仍然只強調償還已有債務;④現金周轉率,用銷售收入除以平均現金余額計算得出,可以反映企業的營運能力,也可以計算現金周轉天數,但主要側重于反映企業日常經營情況。上述指標雖然能夠反映企業現金的償債能力,但都不能反映企業維持日常支出的能力[6-12] 。因此,采用這些指標對企業疫情期間的支付能力進行評價似乎有點勉為其難。

3. “現金保障天數”是衡量疫情期間企業支付能力最合適的指標。以現金為基礎設計出的財務指標,可以反映企業最真實的支付能力。相對于其他流動資產,現金是企業目前擁有的真正可用來支付各種費用的資金。應收賬款雖然在正常經營環境下可以作為速動資產反映企業的短期償債能力,但對處于疫情期間的企業來說,應收賬款可能不能及時收回。存貨則具有更高的不確定性,因疫情影響,供應鏈可能斷裂,銷售可能無法實現,因此,對存貨的變現能力更不能有所期許。而“現金保障天數”指標可以清晰地反映企業在短期內的各種支付能力,或者說現金的支撐能力,通俗地講就是企業能夠支撐企業多少天的運營。因此,這一指標對于疫情期間的企業無疑是很關鍵的。

此外,“現金保障天數”指標易于理解、計算簡便,有利于快捷反映企業的生存能力。“現金保障天數”指標能夠很具體地說明企業所持有的貨幣資金的支撐天數(維持天數),一般非會計專業人士也能很容易地理解這一概念。另外,現金保障能力的計算可根據企業有關數據直接得出,計算簡單方便,便于推行。

二、“現金保障天數”的計算

“現金保障天數”主要反映企業持有的現金可支付各種費用的天數,計算方法主要有以下三種:

1. 基本公式。

現金保障天數=現金及現金等價物/每日現金支出額 (1)

每日現金支出額=企業全年現金支出/365 (2)

從理論上來說,企業全年現金支出應該包括經營活動現金流出額和籌資及投資活動現金流出額。但在疫情期間,銀行貸款一般可以展期,投資可以壓縮,唯獨日常生產經營無法避免。因此,每日現金支出額的計算公式可改為:

每日現金支出額=企業全年經營活動現金流出額/365 (3)

經營活動現金流出額為現金流量表中的經營活動現金流出金額,可用預計現金流量表中的數字或上一年數字代替。

2. 替代公式。對于沒有編制現金流量表的小微企業來說,為了計算方便,可將“現金保障天數”公式中的每日現金支出額改為每日生產經營支出額。則公式(1)可改為:

現金保障天數=現金及現金等價物/每日生產經營支出額 (4)

每日生產經營支出額=(企業全年生產成本+管理費用+銷售費用+財務費用-當年折舊費用)/365 (5)

每日生產經營支出額是權責發生制下的數字,扣除折舊費后基本可代表收付實現制下的支出。

3. 簡化算法。公式(5)中,企業全年生產成本如果難以獲得,可以近似地用企業產品銷售成本替代,即:

現金保障天數=現金及現金等價物/日經營成本 (6)

日經營成本=(產品銷售成本+管理費用+銷售費用+財務費用-當年折舊費用)/365 (7)

這些數據(如產品銷售成本、管理費用、銷售費用、財務費用等)可從利潤表中直接取得,當年折舊費用可用資產負債表中的累計折舊期末數減去期初數計算得出。

以上三種計算方法均可用來計算企業的“現金保障天數”,但在對比分析中要注意一致性原則,即只能采用三種方法中的一種,否則可能使得這一指標因沒有可比性而失去意義。

三、“現金保障天數”的作用

1. 幫助企業了解自身的健康狀況。流動性是疫情期間決定企業能否持續經營的重要因素,“現金保障天數”指標可以很具體地量化企業的償付時間和可支付能力,使企業管理者對疫情帶來的影響和企業的支付水平做到心中有數。同時,這一指標可以很清晰、快速地反映企業的可支撐時間,為企業制定有關決策提供幫助。

2. 實時反映企業的支付能力。可以定期計算“現金保障天數”指標,如在年初或月初計算,更可以每日循環計算,即在每天經營結束后計算,就像股票交易中的每日股價指數,每天更新,以反映企業的動態情況。

3. 為政府監控企業健康狀況提供可靠的信息。作為指示器,“現金保障天數”指標可以反映企業的健康狀況,對企業進行預警,同時也可以幫助政府準確確定幫扶企業,找出精準服務對象。

四、實例分析

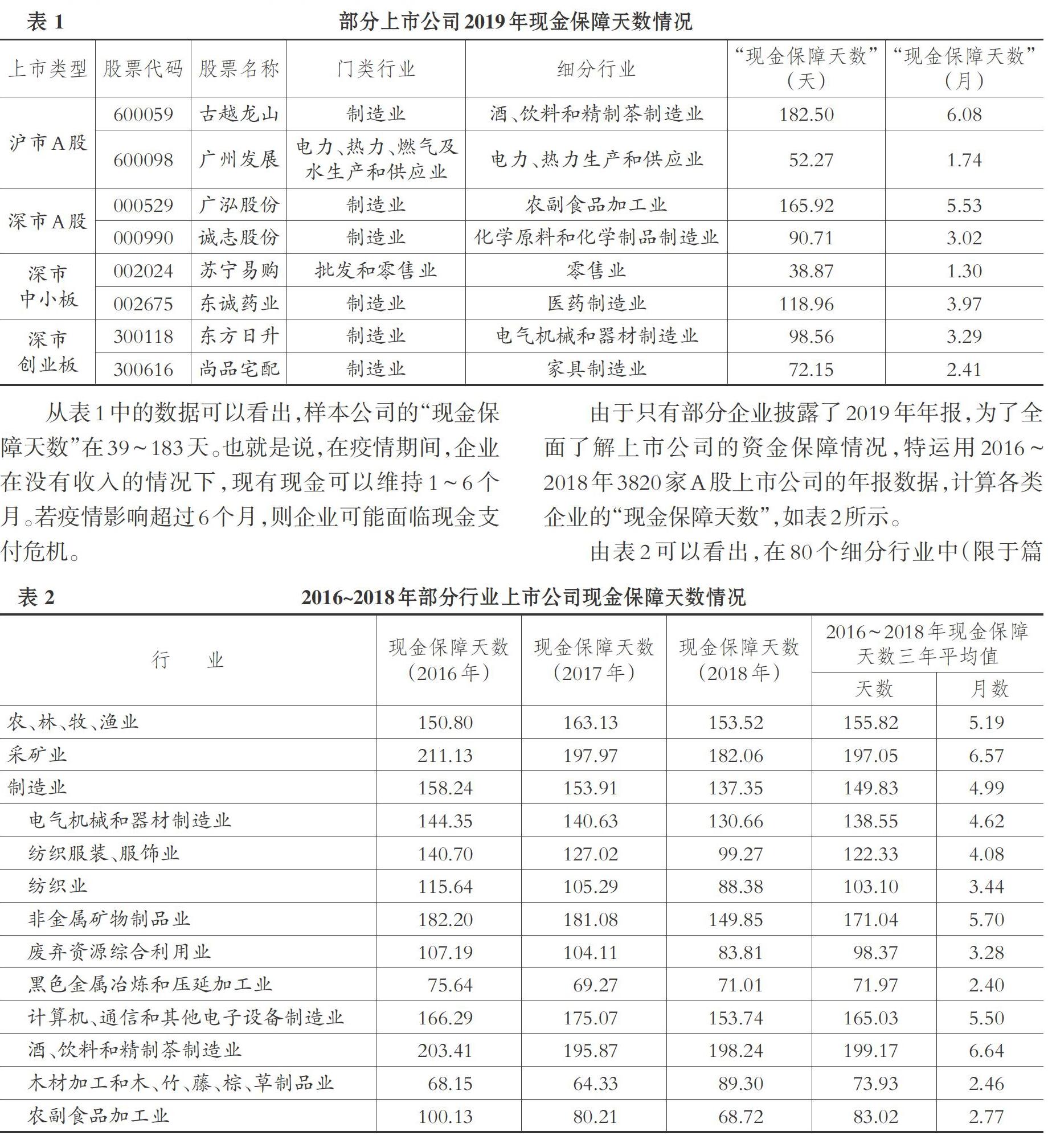

本文以2020年4月公布的2019年上市公司年報為例,計算其“現金保障天數”,如表1所示。

從表1中的數據可以看出,樣本公司的“現金保障天數”在39 ~ 183天。也就是說,在疫情期間,企業在沒有收入的情況下,現有現金可以維持1 ~ 6個月。若疫情影響超過6個月,則企業可能面臨現金支付危機。

由于只有部分企業披露了2019年年報,為了全面了解上市公司的資金保障情況,特運用2016 ~ 2018年3820家A股上市公司的年報數據,計算各類企業的“現金保障天數”,如表2所示。

由表2可以看出,在80個細分行業中(限于篇幅,文中只列示行業大類和部分制造企業子行業相關數據),滬深兩市A股上市公司所有行業的平均“現金保障天數”在2 ~ 8個月,其中在3個月以內的有13個,占比16.25%;在4 ~ 6個月的有37個,占比46.25%;超過6個月的有30個,占比37.5%。由此可以看出,有半數行業的“現金保障天數”在4 ~ 6個月,而六成以上企業的“現金保障天數”在半年以內,也就是說若疫情影響不超過6個月,則企業支付能力尚可;若超過6個月,則企業可能面臨現金支付危機。當然,這是從上市公司行業總體來講的,對于每家企業來說,因各自情況不同,有的“現金保障天數”可能很短,因此應分別計算各自的“現金保障天數”,以保障企業自身的支付安全。

五、小結

疫情給我國各類企業的正常運行帶來了重大影響,在面臨資金鏈斷裂且要繼續維持日常開支的情況下能夠生存多久,是企業和政府都十分關注的重大問題。傳統財務分析指標在反映疫情期間企業支付能力(維持能力)的判斷上有一定缺陷,因此本文提出了“現金保障天數”指標,即以現金及現金等價物(貨幣資金)除以每日現金支出計算得出。通過該指標可以判斷企業在沒有資金流入情況下的維持時間,使企業更清楚其所面臨的資金狀況,以進行預判并提前采取各種措施加以應對,防止資金鏈斷裂;對政府部門來說,則可以通過對該指標的分析找到困難企業,以對其進行幫扶,幫助企業渡過難關。

【 主 要 參 考 文 獻 】

[ 1 ] ? 謝志華等.財務分析(第二版)[M].北京:高等教育出版社,2009:1 ~ 247.

[ 2 ] ? 張新民等.財務報表分析(第三版)[M].北京:中國人民大學出版社,2014:1 ~ 376.

[ 3 ] ? 斯蒂芬·H.佩因曼著.林小馳,王立彥譯.財務報表分析與證券定價(第3版)[M].北京:北京大學出版社,2013:1 ~ 690.

[ 4 ] ? 馬丁·弗里德森,阿爾瓦雷斯著.朱麗譯.財務報表分析(第三版)[M].北京:中國人民大學出版社,2010:1 ~ 283.

[ 5 ] ? 王勇軍,向楊,徐良果.基于績效考核的財務報表分析誤區及改進建議[ J].財會月刊,2014(23):31 ~ 32.

[ 6 ] ? 荊新等.財務分析學(第三版)[M].北京:經濟科學出版社,2010:1 ~ 316.

[ 7 ] ? 上海國家會計學院.財務報表分析[M].北京:經濟科學出版社,2012:1 ~ 288.

[ 8 ] ? 陳若晴.財務報表分析方法及其改進[ J].財會月刊,2010(28):10 ~ 11.

[ 9 ] ? 李萍.用現金流量表分析企業的短期償債能力[ J].中國農業會計,2005(9):28 ~ 31.

[10] ? 顧燕.企業經營活動的現金流量與企業償債和管理能力分析[ J].經濟師,2001(12):188 ~ 189.

[11] ? 孫麗虹.關于現金流量表的償債能力和支付能力的分析[ J].中央財經大學學報,2000(11):58 ~ 62.

[12] ? 郭桂萍.企業債務形成過程與償債能力的財務分析[ J].中小企業管理與科技(下旬刊),2010(3):62 ~ 63.

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52