TCL集團的EVA業績評價分析

2020-05-28 08:08:18耿曉蘭陶夢真

中國管理信息化 2020年9期

耿曉蘭,陶夢真

(沈陽化工大學,沈陽 110142)

0 引言

1982年,美國思騰思特公司首次提出EVA(Economic Value Added,經濟增加值)的概念。EVA是指企業稅后凈營業利潤扣除投入資本成本(債務資本和權益資本)后的剩余部分,剩余部分被企業視為實際利潤。國內外會計理論界和實務界都認為EVA在績效評價中越來越重要,在分析企業基準和管理激勵標準方面應用越來越多。EVA不再是一個數值,而是作為一種創新理念,為了使集團獲得更高的收益,衡量企業的長期價值創造。

TCL集團股份有限公司(簡稱“TCL集團”)成立于1981年,是一家集智能產品制造、互聯網應用服務于一體的全球性企業。起初TCL集團生產和制造錄音帶,后來發展到電視、電話、冰箱、手機、空調、洗衣機、小家電、液晶面板等多個領域。集團的銷售代理機構遍布80多個國家和地區,在全球160多個國家和地區開展業務。2019年1月6日,其宣布小米集團擁有TCL集團的戰略股權。

1 EVA理論分析

根據企業的自身特征,在相應的會計科目上合理地進行調整而產生的EVA,能夠客觀地反映出集團的實際經營狀況,EVA調整的最終目的有以下幾點:

避免企業的會計利潤被盈余操縱。在權責發生制下,企業的管理者在合法的會計處理原則下可能會對企業的收益進行篡改,企業的實際經營利潤被粉飾。這樣可以誘導投資者對企業進行投資,EVA的會計調整可以避免企業財務報表被粉飾的現象,反映企業真實的經營狀況,剔除會計信息失真的影響。

提醒管理者注重企業長期利益,而非眼前利益。通過EVA對企業的財務績效進行評估,使管理者能夠專注于長期的可持續發展項目。通過調整EVA,管理者可以避免關注短期和急功近利的項目,有利于企業長期穩定的發展。

1.1 稅后營業凈利潤的計算調整

在計算稅后營業凈利潤前,應對部分會計科目進行相應調整。根據集團及其所屬行業的特點,對產品研發支出、利息支出、非經常性損益會計科目進行會計調整。

稅后凈營業利潤=凈利潤+(利息支出的調整+研究開發費的調整-非經營性損益項目調整×50%)×(1-25%)

1.2 資本總額的計算調整

債務資本和股權資本構成資本總額,在計算資本總額過程中,也要將債務資本和股權資本進行相應的調整,根據集團及其所在行業的特點,債務資本調整的會計科目主要包括短期借款、長期借款、應付債券和一年內到期的非流動負債;而股權資本調整的會計科目包括股東權益和少數股東權益。在建工程未達到使用目的時,不能給企業帶來利潤,故在計算資本總額時扣除。公式如下:

資本總額=債務資本+股權資本-在建工程

債務資本=短期借款+一年內到期的非流動負債+長期負債合計

股權資本=股東權益合計+少數股東權益

1.3 加權平均資本成本率的確定

由于我國資本市場發展不完善,很難用歷史數據和現有數據來確定資本成本。在這種情況下,為了確定加權平均資本成本,我們需要參考《中央企業負責人經營業績考核暫行辦法(國資委令第30號)》的規定。國資委令第30號規定中將資本成本率分為三類:我國企業資本成本率原則上定為5.5%;對軍工等資產通用性較差的企業,資本成本率定為4.1%;資產負債率在75%以上的工業企業和80%以上的非工業企業,資本成本率上浮 0.5%。

2 TCL集團的EVA實證分析

2.1 稅后營業凈利潤的計算調整

TCL集團2016-2018年稅后凈營業利潤計算調整過程如表1所示。

表1 TCL集團稅后凈營業利潤調整計算表 單位:萬元

2.2 資本總額的計算調整

根據公司2016-2018年的資本總額計算調整如表2所示。

表2 TCL集團資本總額調整計算表 單位:萬元

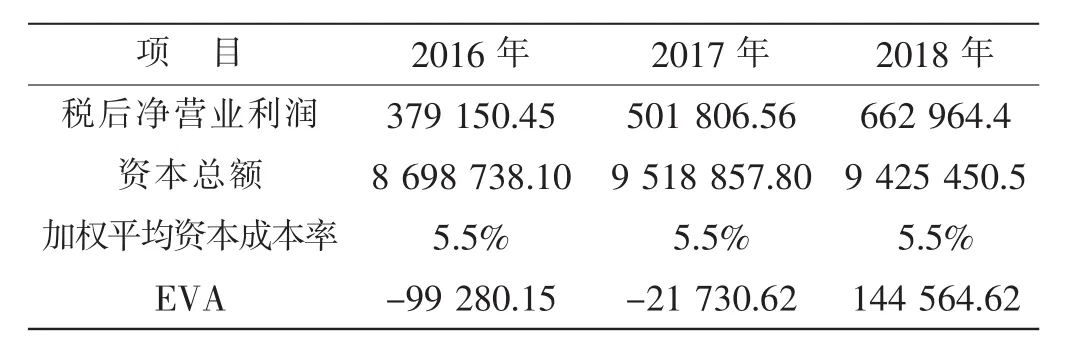

2.3 EVA 的計算

EVA=稅后凈營業利潤-資本總額×加權平均資本成本率,TCL集團的EVA計算表如表3所示。

表3 TCL集團EVA計算表 單位:萬元

2.4 EVA和傳統指標評價對比分析

2.4.1 EVA 與凈利潤指標對比分析

表4 TCL集團2016-2018年EVA與凈利潤對比 單位:萬元

由表4可以看出,從變化趨勢上看,集團在2016-2018年EVA和凈利潤都持續增加。從數值計算的角度來看,TCL集團經濟增加值的數值明顯低于凈利潤的數值,這是因為凈利潤沒有考慮權益成本為企業創造價值的作用,因此與凈利潤相比,EVA更能反映企業創造的價值。

2.4.2 EVA回報率與凈資產收益率對比分析

EVA回報率=EVA÷資本總額×100%

表5 TCL集團2016-2018年EVA回報率與凈資產收益率

由表5可以看出,EVA的回報率越高,企業的盈利能力越強。凈資產收益率越高,企業的投資回報越高,為企業股東創造的價值越高。從變化趨勢上看,TCL集團凈資產收益率和EVA回報率兩者都是在上升,但是EVA回報率遠低于凈資產收益率;凈資產收益率均為正數,表明集團收益良好,而EVA回報率在2016年為負值,是因為在計算凈利潤和EVA時,EVA扣除了權益資本成本。而EVA回報率2016年為負值2018年增加到正值,說明集團權益投資收益增加。

綜上所述,高的凈資產收益率不能代表企業的經營狀況越來越好,也不能代表集團的盈利能力越來越強,企業的凈資產收益率不能反映企業的實際經營水平,而EVA回報率相比凈資產收益率更能代表集團的盈利能力和反映集團的實際經營水平。

2.4.3 EVA回報率與營運能力指標對比分析

表6 集團2016-2018年EVA回報率與營運能力指標

由表6中的數據可以看出,集團近5年的存貨周轉率并不高,甚至存在下降趨勢,周轉率低說明集團的存貨周轉速度不快周轉期限長,還在慢慢下降,說明企業對存貨的管理水平不高,存貨的流動性差,銷售情況也就不好。集團近3年應收賬款周轉率并不高,但是在2018年周轉率較高。周轉率越低,平均收現期越長,說明應收賬款收回的頻率越慢,集團越容易發生壞賬損失,如果營運資金大多數長期停滯在應收賬款上,集團資金的正常周轉會受影響。

3 TCL集團采用EVA業績評價的建議

綜上所述,EVA的優勢主要體現在考慮企業資本成本、企業價值最大化、企業長期可持續發展和企業管理等方面。同時,EVA也有一些缺陷,如不能反映企業階段性經營成果以及評價的滯后性等問題,本文不做深入分析,留待以后再做探討。通過比較相關財務數據,提出幾點完善意見。

3.1 建立以EVA指標為核心的績效評價體系

為了使EVA財務績效評價在集團中得到有效的運用,首先,領導要發揮領導作用,以身作則,深刻理解EVA的管理理念,找到其實質,推動EVA績效考核體系在整個集團管理中的應用。其次,在企業績效評價體系中,EVA作為績效評價指標是首選,可以用來評價集團和員工在生產過程中的經營成果。使用EVA評價的過程中,應該以循序漸進的方式進行,結合企業的實際與傳統的績效評價指標共同對比使用,互通有無,最終使集團實現以EVA為核心的集團經營理念,制定集團的長期發展戰略。

3.2 建立以EVA指標為核心的激勵制度

目前,集團的考核制度和薪酬激勵制度都是建立在傳統的績效考核基礎上的。對集團的考核和評價一直以集團經營業績的完成為重點,在傳統的績效評價體系下,集團的管理層容易發生短視行為。為了更好地激勵集團員工為企業創造價值,應建立以EVA指標為核心的激勵制度。

EVA可以充分考慮集團的投入成本,全面協調集團的生產經營管理,通過降低集團成本、提高資本成本使用效率,幫助提升集團的自身價值。但是在目前的經濟環境下,對EVA為核心的績效評價體系的引用及應用將是一個長期持續的過程,不斷改進和完善以EVA核心的績效評價體系也將對中國的經濟產生重大影響。

3.3 完善以EVA為核心的財務信息披露制度

與現行的可以直接在財務報表中獲得的傳統指標計算不同,計算EVA所需的財務數據不能從報表中直接獲得,EVA的計算需要進行相應的會計調整,因此由于相關的數據不易獲得,這將影響計算EVA時相關會計項目的調整,從而影響集團計算EVA的準確性。由于不易獲取集團調整財務指標所需的財務數據,增加了EVA在集團中實際應用的難度,不利于EVA的廣泛推廣。因此在完善企業會計制度時,需要進一步完善EVA計算所需數據的披露制度,提高EVA應用的便利性。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48