虧損增加值核算:投入產出表再調整

2020-05-28 02:35:24林四春

中國經貿導刊 2020年5期

關鍵詞:虧損

摘 要:虧損是經濟常見現象,特別是在新興經濟領域。本文首先分析虧損的概念,提出虧損收入法核算方法與虧損消費的核算方法:虧損企業增加值為勞動報酬、折舊與生產稅凈額之和,虧損消費大致根據虧損占總支出的比例來計算。本文并給出了具體計算步驟與案例。同時,結合全國虧損數據,對收入法與支出法的GDP統計數據進行了重估與解釋,最后,再次調整了投入產出表,主要是分析總結了四類消費活動:住戶消費、政府消費、投資消費、虧損消費。

關鍵詞:虧損 增加值核算 虧損消費 投入產出表

經濟運行中,特別是在當前新興經濟與雙創迅猛發展的背景下,企業發生虧損是很常見的現象。縱覽中國與聯合國最新的核算規則,虧損這個問題被嚴重忽視。當然,這個問題也被意識到:新興經濟活動在初始發展階段一般不以盈利為目的,會有大量的投入,特別是研發投入很大,而賬面收益幾乎為零,甚至虧損。在這種情況下,采用何種方法核算總產出、增加值、收入法四項構成,如何將研發活動資本化,需要深入研究摘自第八章擴展核算、第五節新興經濟核算。國家統計局:中國國民經濟核算,2016.。本文將首先分析虧損的概念,提出虧損收入法核算方法與虧損消費的核算方法,同時,結合全國虧損數據,對收入法與支出法的GDP統計數據進行了重估與解釋,最后,再調整了投入產出表,主要是分析總結了四類消費活動。

一、虧損的增加值核算

(一)企業虧損的概念

虧損屬于財務會計上的流量,一般是以年為單位,是指當年總收益小于當年總支出,意味著年底的賬面利潤為負。在會計分錄上與實現利潤的情況類似,企業應將本年發生的虧損自本年利潤科目,轉入未分配利潤科目,結轉后利潤分配科目的借方余額,即為未彌補虧損的數額。這就是通過利潤分配科目核算有關虧損的彌補情況。

本文的研究重點是會計上的虧損。稅法中的虧損和財務會計中的虧損含義不同,是指依照企業所得稅法規定每一納稅年度的收入總額減去不征稅收入與免稅收入后小于按規定標準計算扣除后的總支出。稅法與會計有很多不協調的地方,這不是本文的關注點。

(二)虧損增加值核算原理

根據目前國內外的收入法核算規則,收入法增加值等于利潤、勞動報酬、生產稅凈額的總和(這里先不考慮折舊)。生產法與收入法的核算是等價的,支出法與前二種方法平衡。目前,國內外核算都沒有考慮到虧損對增加值核算的影響,企業虧損與否在核算公式并沒有涉及。

如果今年的利潤正好等于零,顯然這樣對增加值核算結果沒有特別影響,這樣的企業核算類似政府與非營利組織,企業增加值等于勞動報酬、折舊與生產稅凈額的總和。

如果作極端的假設,今年沒有任何收入,這個時候,相當于達到一年最大的虧損。考慮到總收入等于中間投入、利潤、折舊、勞動報酬與生產稅凈額總和,如果總收入為零,這個時候,虧損即為負利潤等于中間投入、折舊、勞動報酬與生產稅凈額之和。

零收入等于零產出,但是也不能認為企業對GDP沒有任何貢獻,最合理的方式應該認定收入為零的企業增加值等于勞動報酬、折舊與生產稅凈額的總和。不能因為基本工資性勞動沒有產出,就否定工資性勞動的價值。折舊也一同先計入GDP,在計算國內生產凈值(NDP)可以再扣除。

生產稅凈額指生產稅減生產補貼后的差額。生產稅分為產品稅和其他生產稅,主要有:增值稅、消費稅、進口關稅、出口稅等、房產稅、車船使用稅、城鎮土地使用稅等。生產補貼則相反,包括農業生產補貼、政策虧損補貼、進口補貼等。生產補貼作為負生產稅處理摘自第二章國內生產總值核算第三節基本核算方法的生產稅凈額解釋。國家統計局:中國國民經濟核算,2016.。因為所得稅都計入GDP,所以,生產稅凈額也一同計入GDP為佳,這樣便于與支出法的平衡。可以發現,生產稅主要是在銷售環節征收,少數是在采購環節征收。零收入情況對應的生產稅凈額一般是采購環節的征收。

類比政府部門核算,由于虧損的存在,必然需要在支出法消費項目中增加虧損消費的科目,才能夠達到兩邊平衡。虧損企業的中間投入,是其他企業的產出,作為虧損消費記錄,虧損企業的勞動報酬、折舊與生產稅凈額也作為虧損消費記錄。

以上分析了零利潤與零收入的企業的核算,可以發現,零利潤與零收入的企業的增加值相等,都為勞動報酬、折舊與生產稅凈額的總和。下面分析有收入但是有虧損的企業的增加值核算。借鑒數學的夾逼原理,可以推測,這樣的企業增加值核算,介于零收入與零利潤的企業之間,也等于勞動報酬、折舊與生產稅凈額的總和。

(三)虧損增加值核算方法

有收入的虧損企業,一方面,有些投入轉為產出,一方面,有些投入沒有轉為產出,而是轉為虧損消費。按照先前的研究方法,我們需要采用分攤法,計算出兩類增加值的比重,分別計算收入法增加值與虧損消費,以滿足支出法平衡。

借鑒先前提出的投資基金與投資管理機構的增加值核算的分攤方法林四春.投資基金與投資管理機構的增加值核算[J]首都經濟貿易大學學報,2012(3).,把產出活動與虧損消費對應的兩類收入(虧損額理解為虛擬收入)減去直接對應的成本或支出(虧損一般沒有對應的直接支出)后,再按照產出剩余收益與虧損額的比例來分攤勞動報酬與間接中間投入,然后再計算各自增加值與虧損消費。計算步驟如下:

1.計算產出活動剩余收益:產出剩余收益=產出收入-產出直接成本(產出活動直接中間投入+產出活動直接折舊+產出活動直接生產稅凈額+產出活動直接勞動報酬)

2.計算如何分攤間接成本:產出活動與虧損的間接成本分攤比例P與L分別為:產出剩余收益/(產出剩余收益+虧損額);虧損額/(產出剩余收益+虧損額)產出活動間接勞動報酬(產出活動間接中間投入、產出活動間接折舊、產出活動間接生產稅凈額)=P×間接勞動報酬總和(間接中間投入總和、間接折舊總和、間接生產稅凈額總和)虧損消費勞動報酬(虧損消費中間投入、虧損消費間接折舊、虧損消費生產稅凈額)=L×間接勞動報酬總和(間接中間投入總和、間接折舊總和、間接生產稅凈額總和)

3.計算產出活動增加值:產出活動增加值=產出活動勞動報酬(直接+間接)產出活動生產稅凈額(直接+間接)+產出活動折舊(直接+間接)

4.計算虧損消費總和:虧損消費總和=虧損消費勞動報酬(只有間接)+虧損消費生產稅凈額(只有間接)+虧損消費折舊(只有間接)+虧損消費中間投入(只有間接)

5.計算增加值總和:增加值總和=勞動報酬(產出活動勞動報酬+虧損消費勞動報酬)+生產稅凈額(產出活動生產稅凈額+虧損消費生產稅凈額)+折舊(產出活動折舊+虧損消費折舊)(公式七)需要說明的是,產出活動直接中間投入、直接生產稅凈額、直接折舊與直接勞動報酬一般就是產出銷售的直接中間投入、直接生產稅凈額、直接折舊與直接勞動報酬。如果產出活動直接支出比例很小,可以簡化處理,直接以產出收入與虧損額的比例來分攤出產出活動增加值與虧損消費。虧損增加值加上虧損的中間投入等于虧損消費。

可以發現一些規律,有收入的虧損企業最后的增加值總額等于之前的推測,等于勞動報酬、折舊與生產稅凈額的總和。所以,我們采用這樣復雜的分攤方法,主要目的在于分析虧損消費與產出增加值的情況。可以看出,虧損占總投入比重越大,虧損的增加值比重越大,虧損的中間投入比重也越大,虧損消費的比重越大。雖然,不管虧損比重大小,不影響最后的增加值核算總和,但是,虧損部分的某些增加值畢竟不是高質量的增加值。

(四)虧損增加值核算案例

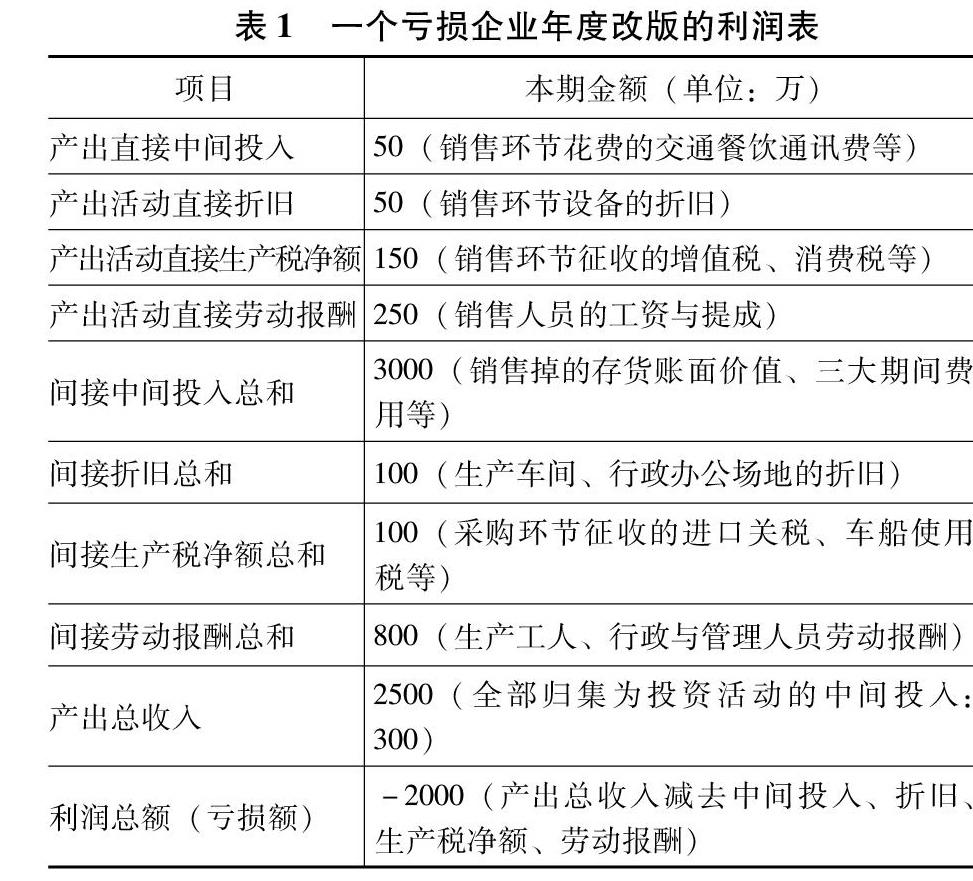

在前文提出的虧損增加值核算方法的基礎上,本節提出了一個簡潔的虧損企業增加值核算案例,很多項目在表格中已經具體說明(見表1)。

增加值計算的步驟如下:

1.產出剩余收益=產出收入-產出直接成本(產出活動直接中間投入+產出活動直接折舊+產出活動直接生產稅凈額+產出活動直接勞動報酬)=2500-500(50+50+150+250)=2000

2.計算如何分攤間接成本:產出活動與虧損的間接成本分攤比例P與L各是:

P=產出剩余收益/(產出剩余收益+虧損額)=2000/(2000+2000)=50%

L=虧損額/(產出剩余收益+虧損額)=2000/(2000+2000)=50%

產出活動間接勞動報酬(產出活動間接中間投入、產出活動間接折舊、產出活動間接生產稅凈額)=P×間接勞動報酬總和(間接中間投入總和、間接折舊總和、間接生產稅凈額總和)=50%×800(3000、100、100)=400(1500、50、50)

虧損消費勞動報酬(虧損消費中間投入、虧損消費間接折舊、虧損消費生產稅凈額)=L×間接勞動報酬總和(間接中間投入總和、間接折舊總和、間接生產稅凈額總和)=50%×800(3000、100、100)=400(1500、50、50)

3.計算產出活動增加值:產出活動增加值=產出活動勞動報酬(直接+間接)產出活動生產稅凈額(直接+間接)+產出活動折舊(直接+間接)=250+400+150+50+50+50=950

4.計算虧損消費總和:虧損消費總和=虧損消費勞動報酬(只有間接)+虧損消費生產稅凈額(只有間接)+虧損消費折舊(只有間接)+虧損消費中間投入(只有間接)=400+50+50+1500=2000

5.計算增加值總和:增加值總和=勞動報酬(產出活動勞動報酬+虧損消費勞動報酬)+生產稅凈額(產出活動生產稅凈額+虧損消費生產稅凈額)+折舊(產出活動折舊+虧損消費折舊)=產出活動增加值+虧損消費增加值=950+(400+50+50)=950+500=1450

(五)虧損增加值核算總結

如果虧損企業既有對外投資活動又有經營活動,需要結合之前的投資管理機構增加值核算方法,分別來計算幾類活動的增加值和對應的投資消費與虧損消費。這是一個遞歸的過程,先分攤出虧損的情況,然后分攤出投資與經營活動的情況。

前面的研究都是基于當年的虧損情況分析。但是,虧損經常會涉及到連續虧損情況。目前國家規定,企業納稅年度發生的虧損,準予向以后年度結轉,用以后年度的所得彌補,但結轉年限最長不得超過五年。利潤彌補虧損雖然可以減少所得稅,但是,不應該影響本年增加值核算。這意味著,本年增加值核算中的利潤總和應該包括彌補虧損的利潤部分。

企業清算,是指在企業解散時,為終結企業的各種法律關系,使企業主體歸于消滅,而對企業未了結的業務、財產及債權債務關系等進行清理、處分的行為和程序。企業清算分為破產清算與非破產清算。企業的嚴重虧損或者資不抵債,往往會導致破產清算。

不管是破產清算,還是非破產清算,企業在清算年份也有自己的財務報表。增加值核算完全按照虧損或非虧損的情形進行。在清算過程中,也不能停止核算企業財務,發生的支出也應該計入企業清算年度的費用。

我們的研究很自然會從企業虧損延伸到政府虧損,其實就是政府赤字,這也是一個很常見的現象。因為政府是以勞動報酬作為核算基礎的,不考慮政府收入大小。所以,政府虧損的大小,不影響政府部門的增加值核算。

二、虧損的增加值估算

(一)虧損的目前統計

目前,國民經濟核算缺失虧損統計。虧損數據比較準確的是來自上市公司的統計數據。這樣,根據前瞻數據庫https://www.qianzhan.com的采購數據,統計出歷年的全國規模以上企業虧損數額。大致上,可以看出,規模以上虧損企業占GDP的比重為1%。

從目前規模以上企業的月度數據圖形(來自前瞻數據庫)來看,月度虧損總體上呈現出上升的鋸齒狀。因為,一年中每月的虧損是累計統計的,統計到年底截止,到另一年開始重新統計虧損,所以,虧損圖形呈現鋸齒形。虧損總體上是隨著經濟增長而增長的,2007年的金融危機,在2005年與2006年已經有跡象,金融危機以后,虧損又有下降。說明,虧損某種程度上是金融危機或經濟危機的預警指標。同時,我們發現,2007年之前,虧損增長率略小于2007年金融危機以后至今的虧損增長率(見表2)。

2007年之前,全社會虧損額并不大,正是中國經濟增長的紅利期。金融危機期間,虧損額增長率先是劇增,然后急劇下滑,又有震蕩。虧損額某種程度也是經濟的晴雨表,但是,虧損必然不是經濟的先行指標。2012年以后,全社會的虧損額大幅提升,一方面,這是整體經濟形勢不好造成虧損,一方面,也是新興經濟更加活躍,前期大量的投入造成虧損。

(二)虧損的整體估算

以上虧損數據是規模以上企業虧損數據自2011年起,統計口徑為年主營業務收入2000萬元及以上的工業企業。,我們需要推測出全國企業的虧損,虧損的實際值應該是大于這個數字。根據國家統計局的歷年數據,規模以上企業的虧損與利潤的比例近似處理為1:10。根據國家統計局歷年資金流量數據,利潤即營業盈余與增加值總和GDP的比重近似處理為1:4.,GDP與總產出的比重近似處理為1:3。這樣,我們可以估算出虧損占增加值的比重為2.5%左右,虧損占總產出的比重為0.8%左右。

我們再從另一個角度驗證這個比重的近似值。根據國家統計局數據,以2018年為例,規模以上企業的營業盈余為66351萬元,全國的營業盈余為157360萬元。根據上表,我們看出2018年的規模以上企業虧損額為7940.80萬元,全國GDP為900309萬元。簡化分析,近似認為規模以上虧損額與營業盈余與全國的虧損額與營業盈余成比例,我們可以得出2018年全國虧損額為18833萬元,同時得出,2018年虧損占增加值的比重為2.1%左右。這與前文提出的2.5%的比重差別不大。

我們要理性的看待虧損。虧損對于企業和國家不一定是壞事,要具體情況具體分析。但是,同時注意到,現實中,還存在很多假虧損企業。中小企業為了躲避企業所得稅,故意將企業做成是虧損,這部分違法經濟不容忽視。同時,也存在很多企業虧損故意做成盈利,是為了滿足上市或者許可、獎勵等的條件。這兩個因素到底孰重,需要后續的實證研究。

因為沒有正確認識虧損等其他原因,中國的資本市場過于強調利潤的規定導致錯過了很多本土優秀企業在大陸上市。很多互聯網企業前面很多年往往是虧損,甚至是上市以后還是虧損,但是,不妨礙其成為獨角獸。所以,千萬不能認為長期虧損的企業就不是好企業,更不能認為長期虧損的企業就是好企業。大部分傳統企業,如果幾年不能盈利,基本上就是落后企業,很容易會被市場淘汰。

三、投入產出表的調整

(一)四類消費總結

結合本文作者先前研究與本文的研究林四春.金融業增加值結構分析:基于投入產出表的調整,山西財經大學學報,2012(5).,本文總結出,投入產出表的消費欄目應該有四個項目,分別是住戶消費、政府消費、虧損消費(企業消費)、投資消費(金融消費,包括了股權資產、貴重物品、地產、自然資產、無形資產等消費)。

最新國際核算SNA2008和國內核算2016,都存在一個消費科目:為住戶服務的非營利機構消費支出。它是指為住戶服務的非營利機構承擔的個人消費性貨物和服務支出,以及可能的公共消費性服務支出,如為住戶提供的醫療衛生、教育、文化娛樂、體育等貨物和服務摘自第二章國內生產總值核算、第二節基本分類的支出法。國家統計局:中國國民經濟核算,2016.。本文認為,這個消費支出本質上還是分別歸屬與政府消費與住戶消費部分。如果這部分資金來源于政府,那就是政府消費,如果這部分資金來源于住戶自己,那就是住戶消費,如果這部分資金來源于企業,那還是歸屬于住戶消費,相當于企業轉移給住戶,住戶再消費。

根據前文的分析,如果一個經濟體虧損占GDP的比重為2.5%左右,虧損占總產出的比重為0.8%左右。根據本文提出的虧損增加值核算方法,虧損是對增加值總和沒有直接影響的,但是,虧損部門的增加值很多對應的是質量不高的增加值。根據前文方法,可以近似認為,虧損中間投入與虧損增加值的比值正比于中間投入與增加值的比值。同時根據增加值總和與總產出的比重近似處理為1∶ 3,我們可以得出虧損消費中的虧損中間投入大概為虧損增加值的2倍,即占GDP的比重為5%左右。所以,虧損消費總和大概占GDP的比重為7.5%左右。

所以,從虧損消費的看,虧損對整體經濟的影響不小。總體上,住戶與政府消費總和占GDP的比重為50%以上。虧損消費與目前消費相比,已經不能忽視,已經接近目前消費的12%以上。

本文限于篇幅,不能完整估算投資消費。結合先前的研究,本文預計貴重物品、地產、自然資產、無形資產、人力資產等導致的消費會是股權投資消費的10倍以上。所以,全面的投資消費會是目前投資消費估算的10倍以上。但是,這個全面投資消費總和還只是只有原來消費的4%左右。

(二)投入產出表調整

產生這四類消費的本質原因都在于,這四類經濟活動,沒有生產性產出活動。住戶一般不生產,住戶消費就是經濟的終點所在;投資消費對應的是股權收益等其他非生產性收益;政府消費對應的是沒有收入的服務活動;虧損消費對應的是沒有收入的虧損。

下面,我們總結調整后的投入產出表。消費下拉欄目中,暗色的空格是會有數值的空格,非暗色的空格是沒有數值的,下面逐個解釋。消費欄目中,住戶消費本來就是最終的,所以,住戶消費沒有增加值,是沒有對應的支出法四大項目,所以,住戶消費的下拉都是空白的,除了最下面的總投入是需要填寫的。政府消費、虧損消費、投資消費包括了其中的中間投入、折舊、工資與生產稅凈額。即使是政府部門,因為有生產稅凈額的非營利組織活動歸入政府部門,所以政府部門也是有生產稅凈額的。

四大消費的中間投入本質上轉化為最終使用。加總表格左側的對應于中間使用的增加值與表格右側對應于消費的增加值,得到增加值的總和。加總三大消費對應的中間投入與三大消費對應的增加值,等于三大消費的總投入,同時,住戶消費的中間投入就是總投入。最后,本文列出調整的簡化投入產出表及其計算公式表格,期待后續本文方法的應用,更期待宏微觀經濟信息一體化的到來。

參考文獻:

[1]https://www.qianzhan.com前瞻數據庫.

[2]國家統計局官網.

[3]林四春.存款性機構的增加值核算,統計與決策,2012(11).

[4]CEC;IMF;OECD;UN;WB:System of National Accounts 2008.

[5]高敏雪等著:國民經濟核算原理與中國實踐[M].中國人民大學出版社,2006.

[6]林四春.存款性機構增加值核算方法探究[J].統計與決策,2012(21).

[7]林四春.以交換活動為基礎的生產活動理論[J].財會月刊,2012(21).

[8]林四春.宏觀投資的重新估算與解釋:借款費用資本化的影響[J].財經問題研究,2012(3).

[9]林四春.權責發生制為基礎的投入產出活動[J].財會月刊,2012(21).

[10]林四春.以合同與交易為基礎的生產理論[J].改革與戰略,2013(2).

[11]林四春.投資基金與投資管理機構的增加值核算[J].首都經濟貿易大學學報,2012(3).

[12]林四春.金融業增加值結構分析:基于投入產出表的調整[J].山西財經大學學報,2012(5).

[13]國家統計局:中國國民經濟核算,2016.

[14]國家統計局國民經濟核算司.中國經濟普查年度國內生產總值核算方法[M].中國統計出版社,2007.

[15]杜金富.貨幣與金融統計學[M].中國金融出版社,2006.

[16]高敏雪等.國民經濟核算原理和中國實踐[M].中國人民大學出版社,2006.

[17]蔣萍,楊仲山.貨幣與金融統計學[M].立信會計出版社,2006.

〔林四春,中共中央黨校(國家行政學院)研究室〕

猜你喜歡

中國石油石化(2021年11期)2021-06-24 05:42:06

玩具世界(2019年5期)2019-11-25 07:40:08

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

玩具世界(2017年7期)2017-10-16 01:31:07

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

中國化肥信息(2016年28期)2016-05-17 04:25:21

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

創業家(2015年7期)2015-02-27 07:54:12